[Het volgende is een bewerkt fragment uit het boek van David S Rose] Angel Investing: de Gust-gids om geld te verdienen en plezier te hebben bij het investeren in startups.]

Wanneer mensen horen over het rendement van 25 procent op jaarbasis dat actieve engelinvesteerders behalen, gaan ze ervan uit dat daar een geheim achter zit – misschien een ouderwets netwerk van verborgen links dat engelen verbindt met briljante ondernemers en tech-innovators, of een ontwikkeld wiskundig algoritme. door een genie bij MIT dat engelen helpt bij het identificeren en investeren in de bedrijven die gegarandeerd de Apples, Googles en Facebooks van morgen zullen zijn.

In werkelijkheid zijn er weinig geheimen over de investeringswereld, inclusief de wereld van startups. Maar er zijn enkele weinig bekende waarheden die serieuze startende investeerders (zowel engelen als durfkapitalisten) als vanzelfsprekend beschouwen, en waarvan de meeste mensen – inclusief ondernemers zelf – zich niet bewust zijn. Deze hebben betrekking op de fundamentele aard van de industrie, en je moet ze volledig internaliseren als je succesvol wilt zijn in het investeren in startups.

Gust Launch kan uw startup rechtzetten, zodat het klaar is om te investeren.

Waarheid 1: De meeste startups falen

Het is een boodschap die de meeste engelen of durfinvesteerders tientallen keren per maand zouden kunnen overbrengen aan toekomstige ondernemers – en die ze zouden overbrengen als ze niet hun bruggen zouden verbranden of hun reputatie willen ruïneren omdat ze aardig zijn. jongens. Het bericht luidt ongeveer als volgt:

Het spijt me, maar uw bedrijfsidee slaat gewoon nergens op. Het getuigt van geen enkel begrip van startups in het algemeen, uw markt in het bijzonder, en fundamentele economie. Zelfs als je plan zinvol was, lijkt het erop dat je helemaal niet in staat bent het uit te voeren. Het beste wat ik voor je eigen bestwil kan doen, is je vertellen dat dit een belachelijke, nutteloze pitch is, en dat je dit hele ondernemersgedoe echt moet vergeten en ergens een baan moet gaan zoeken.

Ik weet het, dit klinkt hard. Dat is de reden waarom deze boodschap zeer zelden precies in deze vorm wordt afgeleverd.

Maar laten we de wiskunde doen. Vergeet het feit dat volgens de Amerikaanse Small Business Administration durfkapitaalfondsen investeren in minder dan 1 op de 400 bedrijven die ze pitchen. Laten we het in plaats daarvan hebben over engelinvesteerders, die productiever en minder kieskeurig zijn en individueel minder kansen zien dan grote durfkapitaalfondsen. Uit trackinggegevens van Gust blijkt dat engelen investeren in ongeveer één op de veertig, oftewel ongeveer 40 procent, van de bedrijven die ze zien. Hoe zit het dan met de andere startups?

Als je de schaal afgaat, kom je erachter dat er weinig of geen verschil is tussen de bovenste 2.5 procent en de tweede 2.5 procent, en dat het vrijwel willekeurig is wie in die top 5 procent wordt gefinancierd. Verdubbel dat aantal en denk dat de top 10 procent gefinancierd zou worden als we daadwerkelijk de juiste investeerders aan de juiste bedrijven zouden kunnen koppelen. En omdat we in een geglobaliseerde wereld leven, met platforms als Gust die nu vele honderdduizenden startups en investeerders met elkaar verbinden, moet je dit nog een keer verdubbelen om rekening te houden met alle supergespecialiseerde smaken, interesses en investeringstheses die mogelijk een grote bijdrage kunnen leveren. startup gefinancierd. En omdat “alle vooruitgang afhangt van de onredelijke man,” om George Bernard Shaw te citeren, gooi je daar de volgende 5 procent bij, want wie weet of dat wilde en gekke idee echt het volgende grote ding is?

Tel dat allemaal bij elkaar op en je zult zien dat we, als we tien keer zo genereus waren als de hele engelenindustrie, en honderd keer zo genereus als de durfkapitaalindustrie, alleen de top 10 procent van de hoopvolle startups zouden hebben gefinancierd. En aangezien de zakenwereld niet het Lake Woebegon van Garrison Keillor is, 'waar elke startup boven het gemiddelde presteert', betekent dit dat minstens 100 procent van de startups eigenlijk niet gefinancierd zou moeten worden. . . door wie dan ook, onder welke omstandigheden dan ook.

En dat is de eerste waarheid die de meeste engelinvesteerders je niet zullen vertellen, want als je dat wel doet, zou je in het gezicht spugen van de moedige, visionaire ondernemers op wie het levensonderhoud van de engel rust.

Waarheid 2: Niemand weet welke startups niet zullen falen

De grootste verandering in mijn beleggingsaanpak door de jaren heen als engelinvesteerder is degene waar alle serieuze engelen uiteindelijk op uitkomen. Ik ben tot de conclusie gekomen dat, hoe slim of ervaren u ook bent, er te veel exogene factoren zijn die de bedrijfsresultaten beïnvloeden om alleen maar winnaars te kunnen kiezen.

Nu ik in meer dan 90 startups heb geïnvesteerd, is mijn engelinvestering buitengewoon succesvol geweest. Maar paradoxaal genoeg merk ik dat er weinig correlatie bestaat tussen mijn homeruns en mislukkingen – en mijn persoonlijke inschattingen over welke welke zal zijn.

Een van mijn allereerste engelinvesteringen was in een bedrijf met de logge naam Design2Launch. Het bedrijf, opgericht door CEO Alison Malloy en haar broer Ron, ontwikkelde een digitale workflow-oplossing voor de samenwerkingsbehoeften van marketing-, creatieve en productieprofessionals op de markt voor consumentenverpakte goederen. Alison werd in de begindagen van New York Angels aan mij voorgesteld door Stephanie Newby, een van de nieuwere leden van onze groep. Stephanie richtte later het Golden Seeds-engelennetwerk op, won de Hans Severeins Award van de Angel Capital Association en is nu een rockster in de engeleninvesteringswereld. Maar toen zaten zij en ik nog in de natte fase van het bedrijf.

Het bedrijf van Alison bestond op dat moment al een paar jaar en genereerde inkomsten uit een nuttig, maar nogal onsexy product. Kort voordat ik haar ontmoette, had het bedrijf een moeilijke periode achter de rug: een mislukte fusie met een ander bedrijf, wat interne onrust met een voormalig werknemer en een vertraging van de omzet. Al met al was dit geen sterke kandidaat voor een angel-investering; slechts vier van ons op dat moment van de ongeveer vijftig leden van de New York Angels besloten te investeren. Maar Alison was slim, gepassioneerd en vastbesloten om het bedrijf weer bij elkaar te brengen. Zij en haar broer vormden een sterk team, en Stephanie en ik, samen met een paar andere engelen, waren bereid op haar te wedden.

Vanwege de moeilijke omstandigheden en de waarschijnlijkheid dat het bedrijf geen andere keus zou hebben dan de deuren te sluiten als we er niet in zouden slagen een investeringsronde te organiseren, hebben we in totaal een paar honderdduizend dollar geïnvesteerd tegen een relatief bescheiden bedrijfswaardering van ongeveer een miljoen dollar. Voor ons allemaal was dit geen weddenschap op de volgende Facebook of Twitter, maar meer een blijk van vertrouwen en steun voor een verdienstelijke ondernemer in een moeilijke situatie. Als u mij dat jaar had gevraagd om alle beleggingen in mijn portefeuille te ordenen in termen van verwachte resultaten, zou Design2Launch dichter bij de onderkant van de lijst hebben gestaan dan bij de top.

Maar de kwaliteit spreekt, en vaak kan een groot ondernemer de overwinning uit de kaken van een nederlaag roven. Zo was het ook met Alison. Gesterkt door onze investeringen en steun heeft ze het bedrijf snel weer op de been gebracht, de productlijn uitgebreid en serieuze partnerschappen met enkele grote spelers in de sector tot stand gebracht. Kunt u zich onze vreugde voorstellen toen Kodak, hun grootste partner, in de zomer van 2008 een volledig contant bod deed om het bedrijf over te nemen voor ongeveer $15 miljoen!

En hier werd het interessant. Voor een groot bedrijf waarover je zou kunnen lezen in de techblogs zou een overname van $15 miljoen neerkomen op een rampzalige mislukking. Voor een bedrijf dat een of twee rondes van durfkapitaalfinanciering had doorlopen voordat het failliet ging, zou een overname op dat aantal worden beschouwd als een zachte landing of een overname – waarbij het bij de verkoop ontvangen bedrag in de eerste plaats de waarde voor de overnemende onderneming zou weerspiegelen. bedrijf om Alison aan hun leiderschapsteam toe te voegen. In ieder geval kan de aankoopprijs voldoende zijn om een deel van de initiële investering terug te betalen, maar niet genoeg om enig zinvol rendement te genereren voor de oprichters of investeerders van het bedrijf.

In dit geval leverde de overname, vanwege het krappe schip waar Alison leiding aan gaf en de bescheiden waardering waartegen we hadden geïnvesteerd, een rendement van ongeveer 10x op voor de engelen van het bedrijf! Toen ik die cheque van bijna $ 1 miljoen incasseerde (de eerste echte uitbetaling die ik had ontvangen van een van mijn investeringen in engelen), besefte ik (a) dat het mogelijk was om geld te verdienen in deze activaklasse, en (b) dat het mogelijk is voor een schijnbaar oninteressante investering om in een homerun te veranderen.

Een paar jaar later investeerde ik in een bedrijf genaamd CE Interactive, het geesteskind van een zeer succesvolle seriële ondernemer met uitgebreide ervaring op het gebied van consumentenelektronica. Hij was onlangs teruggetreden als CEO van het vorige bedrijf dat hij had opgericht, dat de grootste online leverancier van elektronica-onderdelen ter wereld was geworden, met klanten waaronder vrijwel elke grote detailhandelaar in consumentenelektronica. Zijn nieuwe idee was vooruitziend en briljant: een database opzetten met gedetailleerde informatie over elk afzonderlijk apparaat voor consumentenelektronica, en deze gebruiken om een verscheidenheid aan producten te genereren, zoals directe, geïllustreerde instructies over hoe je alle verschillende elektronica in je apparaat kunt aansluiten. thuis.

Het bedrijf had een grote visie, een geweldig managementteam, een solide staat van dienst en brede steun, onder meer van de Consumer Electronics Industry Association zelf (de eerste en enige keer in zijn geschiedenis dat de industrie een commerciële investering had gedaan), en van een top-tier VC-bedrijf in de startfase. Een van de ondertekende klanten van het bedrijf was Circuit City, destijds de grootste detailhandelaar in consumentenelektronica van het land. Het leek erop dat de kans klein was dat dit iets anders dan een megahit zou worden.

Maar er is een gezegde: ‘De mens wikt, maar God beschikt.’ Binnen een paar jaar na onze investering (1) had het bedrijf moeite om een aanpasbaar en schaalbaar bedrijfsmodel te vinden; (2) het onderhouden en verbeteren van het databaseplatform bleek duurder dan verwacht; (3) Circuit City, de grootste klant van het bedrijf, ging failliet; (4) de economische crisis van 2008 maakte het voor de onderneming vrijwel onmogelijk om bijkomend kapitaal aan te trekken; en (5) de recessie zette alle andere particuliere klanten onder druk, die hun proefprogramma's annuleerden. In de zomer van 2011 was CE Interactive failliet en nam onze volledige investering mee.

Slimme beleggers zijn zich bewust van hun onvermogen om alleen winnaars te kiezen, en dit onderscheidt professionals van amateurs. Ik glimlach altijd als ik toeristenengelen hoor opscheppen over het feit dat ze maar twee of drie investeringen hebben gedaan “en het zijn allemaal homeruns.” Telkens wanneer u begint te denken dat de experts alle winnaars en alleen de winnaars kiezen, bezoek dan de anti-portfoliopagina op de website van het vooraanstaande durfkapitaalfonds Bessemer Venture Partners. Hier ziet u een lijst met bedrijven waarin het oudste durfkapitaalfonds van het land weigerde een vroege investering te doen: Apple, eBay, FedEx (ze zijn zeven keer geslaagd!), Google, Intel, Intuit, Compaq, PayPal, Cisco en meer.

Oh, maar jij bent slimmer dan de mensen bij Bessemer, toch? Denk nog eens na!

Waarheid 3: Investeren in startups is een getallenspel

Om samen te vatten: de meeste startende bedrijven zijn het niet waard om te investeren, en niemand, ongeacht ervaring of expertise, is in staat routinematig te identificeren welke startups het waard zijn om te investeren en welke niet. Ondanks deze feiten kan angel-investeren – als het op de juiste manier wordt uitgevoerd – echt een consistente IRR opleveren in het bereik van 25 tot 30 procent. De manier om dit te bereiken is door op intelligente wijze in veel bedrijven te beleggen, waarbij de Wet van de Grote Getallen voor u werkt.

Verschillende onderzoeken en wiskundige simulaties hebben aangetoond dat het nodig is om hetzelfde bedrag consequent in ten minste 20 tot 25 bedrijven te beleggen voordat uw rendement het typische rendement van meer dan 20 procent voor professionele, actieve angel-investeerders begint te benaderen. Dit betekent dat hoe groter het aantal bedrijven waarin een engel investeert, hoe groter de kans op een algeheel positief rendement. Sim Simeonov, een ervaren ondernemer in de software-industrie en engelinvesteerder, heeft een gedetailleerd bewijs van dit proefschrift geproduceerd, zie figuur 3.1

Figuur 3.1 Waarschijnlijkheid van Angel Returns op basis van portefeuilleomvang – Bron: Data Driven Patterns for Succesful Angel Investing door SimSimeonov, www.slideshare.net/simeons/patterns-of-successful-angel-investing-8306787.

Hieruit blijkt dat vanwege het op hits gerichte karakter van angel-investeren, ook al heeft een bepaald bedrijf grofweg dezelfde kansen om te slagen of te falen, de scheve aard van de rendementen betekent dat, per saldo, hoe meer bedrijven waarin u investeert, hoe meer bedrijven u belegt, hoe meer bedrijven u belegt. Het is waarschijnlijker dat uw hele portefeuille een hoger rendement zal genereren.

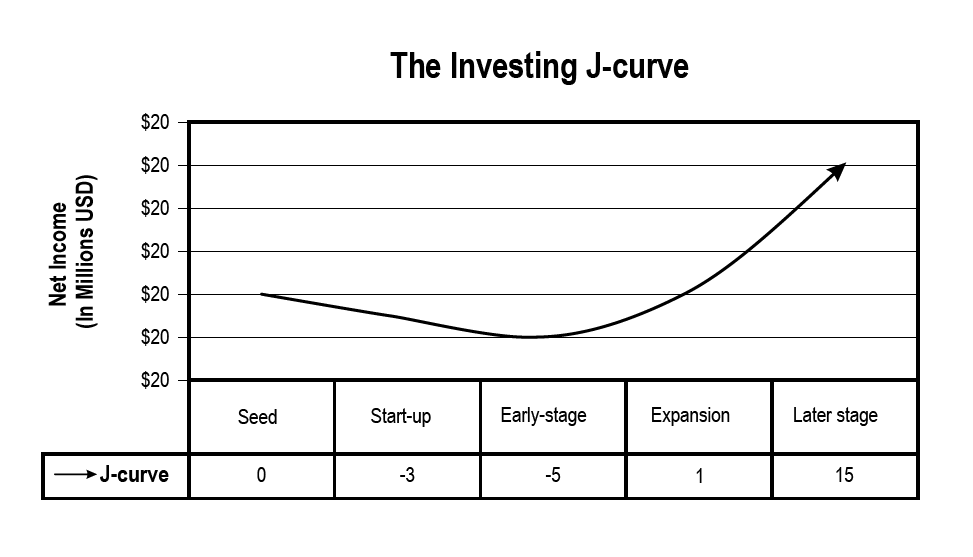

Waarheid 4: Wat uiteindelijk eindigt, ging meestal als eerste ten onder

Angel-investeringen volgen (net als durfkapitaal) de klassieke J-curve. Omdat niet-succesvolle bedrijven de neiging hebben om vroegtijdig failliet te gaan, en grote exits uit de succesvolle vaak veel tijd in beslag nemen om zich te ontwikkelen, heeft de totale waarde van een engelenportfolio, als je dit op een tijdlijn grafiekt, de vorm van de letter 'J'. Zodra u begint met beleggen, begint het gedurende een aantal jaren te dalen, en pas na een behoorlijke tijd verandert het van richting en begint het meer waard te worden dan de oorspronkelijke investering (zie figuur 3.2).

Figuur 3.2 De J-curvegrafiek voor een investeringsportfolio voor startups[Figuur 3.2] – Bron: Townsend, David M. en Busenitz, Lowell W. (2009) “Resource Complementarities, Trade-offs, and Undercapitalization In Technology-Based Ventures: An Empirical Analysis (Samenvatting)”, Frontiers of Entrepreneurship Research: Vol. 29: Jes. 1, artikel 5. http://digitalknowledge.babson.edu/fer/vol29/iss1/5

Aangezien de gemiddelde beleggingsperiode voor een angel-investering in de Verenigde Staten negen jaar bedraagt, is het waarschijnlijk dat de waarde van uw angel-portefeuille na slechts vijf jaar nog steeds onder water zal staan, tenzij er toevallig één ongewone, Black Swan, snelle, thuisbelegging in zit. loop. Het feit dat vroege winstgevendheid zo zeldzaam is, is persoonlijk frustrerend en zal waarschijnlijk uw huwelijk onder druk zetten. Maar net zoals ouders de vreselijke tweeën overleven door te bedenken dat hun tegengestelde peuter uiteindelijk zal veranderen in een schattige, ouderaanbiddende driejarige, kun jij jezelf door de eerste donkere jaren heen helpen door de rechterkant van het kind in gedachten te houden. grafiek.

Dit betekent ook dat het, naast het beleggen in een groot aantal bedrijven, een goed idee is om die beleggingen gelijkmatig over een lange periode te spreiden. Durfkapitaalfondsen hanteren doorgaans een filosofie van vijf jaar in/vijf jaar uit. Dat wil zeggen: zodra een durfkapitaalbedrijf een fonds heeft opgehaald, zal het de eerste vijf jaar het geld in de vorm van investeringen besteden en vervolgens beginnen met het oogsten van de opbrengsten van de bedrijven die exits hebben. Ze zullen rond die tijd ook beginnen met het bijeenbrengen van hun volgende fonds, zodat ze altijd vers geld hebben om te investeren.

Op dezelfde manier moet u van tevoren beslissen hoeveel geld u elk jaar wilt investeren in kansen voor engelen.zoals 10% van uw vrije cashflow-en zich mentaal inzetten om dat niveau 5 tot 10 jaar vast te houden. Dat zou lang genoeg moeten zijn om u door de onderkant van de J-Curve naar rechts te loodsen, waar u een kans heeft om toekomstige investeringen te financieren uit successen uit het verleden.

Waarheid 5: Alle bedrijven hebben altijd meer geld nodig

Bedrijven hebben altijd meer geld nodig. Het maakt niet uit wat de projecties van de oprichters zijn, of hoe snel ze denken winstgevend te zullen worden. Ze zullen meer geld nodig hebben. Hoewel er een zeldzaam geval bestaat waarin het bedrijf van de ene op de andere dag een groot succes wordt en meer kapitaal nodig heeft dan verwacht om aan de overweldigende vraag van klanten te voldoen, is dat in misschien wel 1 op de 10 gevallen het geval. Voor de rest is de kans groot dat de ondernemer te optimistisch was en/of dat exogene factoren de weg naar winstgevendheid negatief beïnvloedden. Hoe het ook zij, vroege investeerders staan doorgaans niet voor de deur om meer geld in de markt te gooien.

Daarom zal het bedrijf zijn investeerders doorgaans prikkels bieden om aan deze vervolgrondes deel te nemen. Deze prikkels gaan steevast ten koste van de vroege investeerders die ervoor kiezen om niet deel te nemen. . . Daarom reserveren durfkapitalisten altijd hetzelfde bedrag als hun initiële investering om later in hetzelfde bedrijf te stoppen. Tenzij u als serieuze engel van plan bent een bepaald bedrag van uw engelinvesteringskapitaal te reserveren voor vervolgactiviteiten, zal uw belang in het bedrijf in de loop van de tijd waarschijnlijk aanzienlijk afnemen (een fenomeen dat bekend staat als aandelenverwatering).

Waarheid 6: Als u waarheden 1 tot en met 5 begrijpt en volgt, kan Angel Investing zeer lucratief zijn

Ik besef dat veel van het voorgaande intimiderend klinkt, om nog maar te zwijgen van het feit dat het veel tijd, moeite en inzet kost om kapitaal over een lange periode in te zetten. Maar er is licht aan het einde van deze specifieke tunnel:

– Als u een geaccrediteerde belegger bent, en

– Als u bereid bent om minimaal €50 tot €100 per jaar te investeren, en

– Als u voldoende reserveert voor vervolgfinancieringen, en

– Als je een sterke dealflow van goede bedrijven ontwikkelt, en

– Als u consequent belegt, zodat u minimaal 20 bedrijven (idealiter nog een flink aantal meer) in uw portefeuille heeft, en

– Als u professioneel bent in zowel uw due diligence-onderzoek als uw onderhandelingen over de dealtermijn), en

– Als u erin stapt met de wetenschap dat u er minstens tien jaar in zult zitten, met volledig illiquide activa, en

– Als u kunt helpen waarde toe te voegen aan uw portefeuillebedrijven die verder gaat dan alleen geld, en

– Als je het advies over al het bovenstaande opvolgt, ga ik je de volgende hoofdstukken geven…

dan zijn de kansen in uw voordeel om u aan te sluiten bij de zeldzame groep succesvolle, professionele angel-investeerders die gemiddelde IRR's over hun beleggingsjaren van meer dan 25 procent per jaar laten zien.

Gust Launch kan uw startup rechtzetten, zodat het klaar is om te investeren.

Dit artikel is uitsluitend bedoeld voor informatieve doeleinden en vormt geen fiscaal, boekhoudkundig of juridisch advies. Ieders situatie is anders! Raadpleeg voor advies in het licht van uw unieke omstandigheden een belastingadviseur, accountant of advocaat.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://gust.com/blog/why-every-angel-invests-in-20-companies/