De financiële dienstverlening bleef de leidende sector voor risico-investeringen in 2022, ondanks een algehele terugval in durfkapitaal en schokgolven in de crypto-industrie. En fintech zal naar verwachting sterk blijven in 2023, waarbij gebieden van betalingen tot boekhoudbeheer waarschijnlijk het voortouw zullen nemen.

Betalingen zouden de meest gefinancierde sector binnen fintech kunnen blijven, met name startups die zich richten op B2B-betalingen. Aan de andere kant zullen cryptocurrency en blockchain, die de afgelopen jaren een grote toename van financiering hebben gekend, hoogstwaarschijnlijk te maken krijgen met een terugval in de nasleep van FTX's ineenstorting.

Zoek minder. Sluit meer.

Verhoog uw omzet met alles-in-één prospectieoplossingen, mogelijk gemaakt door de leider op het gebied van gegevens van particuliere bedrijven.

Toonaangevende sectoren

Venture-investeringen in fintech-bedrijven bedroegen in 2022 $ 81 miljard op 14 december - een daling van 41% tot nu toe vanaf de piek van 2021 tot $ 137 miljard. Toch is dat cijfer van $ 81 miljard nog steeds meer dan $ 2020 miljard hoger dan in 30.

Alles bij elkaar is de sector in het afgelopen decennium meer dan 10 keer gegroeid van $ 7 miljard in 2013.

Binnen de fintech-sector hebben betalings- en bankgerelateerde startups de afgelopen vijf jaar de meeste durfkapitaalfinanciering ontvangen, blijkt uit gegevens van Crunchbase. De opstartfinanciering van cryptocurrency overtrof deze twee leidende sectoren in 2021, maar daalde iets in 2022. Blockchain-technologie ontving ook meer financiering in 2021 en groeide zijn aandeel in 2022.

E-commerce en verzekeringen daalden ondertussen als percentage van de totale geïnvesteerde dollars.

Eerste innings in fintech

De fintech-sector staat volgens hem nog in de kinderschoenen een recent rapport van ondernemingsonderneming gecoat dat de veranderingen analyseert die moderne fintech heeft gebracht in de financiële wereld.

Het in New York gevestigde bedrijf, een investeerder in aandelen van private en publieke bedrijven, worstelt in het rapport over de staat van fintech met de kwestie van waardecreatie in de fintech-sector.

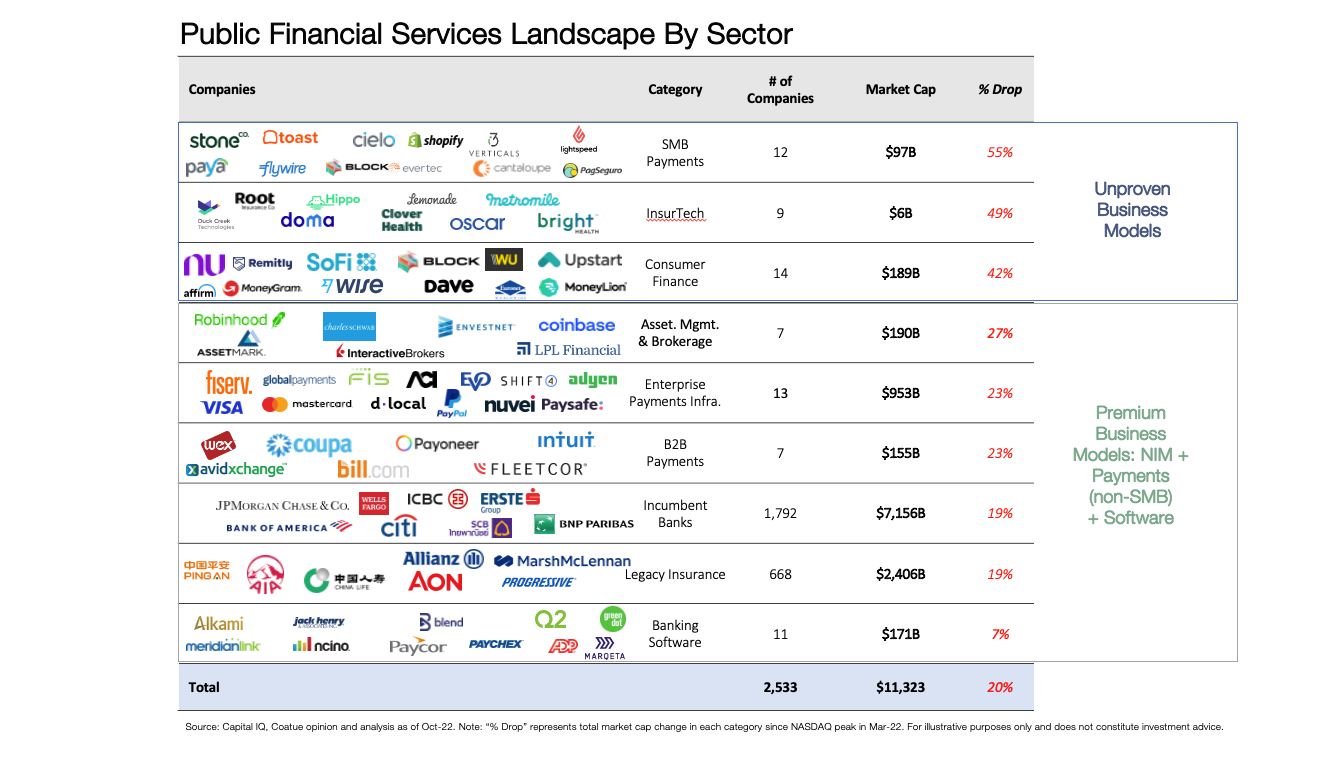

Van de $ 11 biljoen aan marktkapitalisatie in financiële dienstverleners vanaf oktober 2022, was slechts $ 508 miljard - 2% - in moderne fintech-bedrijven, merkt Coatue op. Dat aandeel was in 2021 hoger met 5% vanwege hoge waarderingen voor openbare technologieaandelen, maar in voorgaande jaren bereikte het geen 1%.

"Op weg naar boven hecht iedereen waarde aan groei", Michaël Gilroy, de co-head van zijn fintech-praktijk en co-COO van Coatue's groeipraktijk, zei in een interview. “Op weg naar beneden waardeert iedereen winstgevendheid en retentie. De meest hoogwaardige businessmodellen binnen fintech zijn juist veel minder geraakt dan de rest van de markt.”

Er is een grote hoeveelheid brutowinst voor moderne fintechs om van te eten: in de financiële dienstensector bedroegen de brutowinsten in 6.5 wereldwijd $ 2021 biljoen, schat Coatue.

Fintech-bedrijfsmodellen

Niet alle fintech-bedrijven en bedrijfsmodellen zijn gelijk geschapen. Volgens het rapport zijn nieuwere en in sommige gevallen onbewezen bedrijfsmodellen die harder zijn getroffen op de publieke markten, consumentenfinanciering, insurtech en MKB-betalingen.

Bron: Coatue Whitepaper: Fintech and the Pursuit of the Prize, oktober 2022.

Bron: Coatue Whitepaper: Fintech and the Pursuit of the Prize, oktober 2022.

Openbare fintech

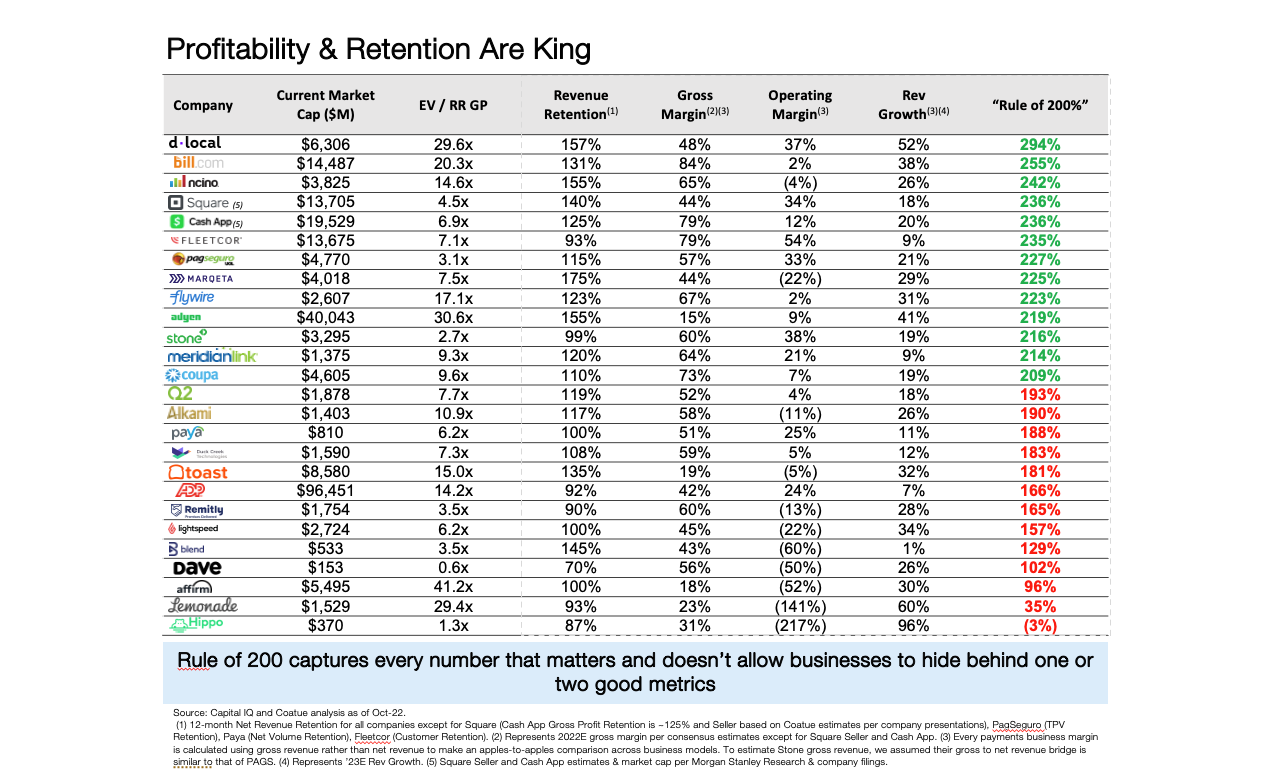

Coatue analyseerde de kracht van openbare financiële dienstverleners aan de hand van vier maatregelen: behoud van inkomsten, brutomarge, operationele marge en omzetgroei. Vervolgens gebruikte het zijn "regel van 200%", die stelt dat als die vier factoren samen 200% of meer zijn, een bedrijf in een sterkere positie op deze markt staat.

Door die maatregel zijn openbare fintechs die bovenaan de lijst staan, de in Uruguay gevestigde grensoverschrijdende betalingsprovider dLokaal, Financiële startup in Palo Alto, Californië Bill. com en in North Carolina gevestigd bankplatform nCino.

Bron: Coatue Whitepaper: Fintech and the Pursuit of the Prize, oktober 2022.

Sectoren om te investeren in 2023

"Het is heel duidelijk dat het gemakkelijker dan ooit is om financiële diensten aan te bieden, of het nu gaat om een op zichzelf staand bedrijf of als onderdeel van een incrementele marge en omzet in een anders niet-financieel bedrijf," zei Ben Savage of Ventures van Clocktower-technologie. "En we geloven dat die trend zich de rest van ons leven zal voortzetten."

Waar zien beleggers kansen in 2022, met de inzinking van nieuwe tech-noteringen in 2023 en de duikvlucht in waarde van openbare technologieaandelen, waaronder fintechs? Hier zijn enkele sectoren die opvallen.

B2B-fintech

Coatue blijft zich richten op B2B fintech, aldus Gilroy. Op basis van een analyse van de investeringen van het bedrijf zijn de beste bedrijfsmodellen in B2B. Dat komt omdat bedrijfsgerichte financiële diensten over het algemeen een lager verloop hebben - in vergelijking met fintech voor consumenten - en zakelijke klanten groeien vaak in de loop van de tijd, verhogen de uitgaven en bieden kansen voor cross-selling met nieuwe producten.

Er is ook een kans in een "verticale aanpak, of je nu op zoek bent naar verhuurders op de onroerendgoedmarkt of restaurants", zei Gilroy.

Opkomende markten

Opkomende markten bieden een andere groeimogelijkheid voor fintech-startups.

"Er zijn veel achtergestelde gemeenschappen over de hele wereld wat betreft toegang tot zelfs de meest elementaire financiële producten," zei Emily Man, een opdrachtgever bij Rode punt en een investeerder in de vroege praktijk van het bedrijf in fintech en B2B-software.

Coatue merkte in zijn rapport op dat "voor gevestigde exploitanten die vaak worstelen met klantenservice en innovatie, zakendoen in opkomende markten praktisch onmogelijk is vanwege het toenemende tempo waarmee de lokale bevolking online komt."

Latijns-Amerikaanse fintechs die naar de beurs zijn gegaan, zijn onder meer grensoverschrijdende betalingen dLocal, neobank Nubank en e-commerceplatform MercadoLibre, dat in 2007 naar de beurs ging.

CFO-stapel

Dan is er de zogenaamde 'CFO-stack', of technologieën die het werk van een financieel directeur gemakkelijker zouden maken.

“Er staat nog een enorme digitalisering op stapel. Veel daarvan gaat over betalingen, maar veel daarvan gaat ook over wat we zouden karakteriseren als de CFO-stack, alle verschillende functies die een CFO uiteindelijk zou kunnen hebben om te navigeren, "zei Savage.

Innovatiegebieden in deze stapel zijn onder meer het aanpakken van onkostenbeheer, salarisadministratie en secundaire arbeidsvoorwaarden, voorraadtoewijzing, bedrijfsanalyse, financiële planning en boekhouding.

“De kansengebieden in fintech richten zich op de saaie gebieden infrastructuur, fraude, betalingsverkeer, compliance en belastingen. CFO's zullen meer dan ooit gefocust zijn op de impact op het bedrijfsresultaat," Victoria Treger, een algemeen partner bij Felicis, zei via e-mail. "Fintechs die een verbetering in betalingsautorisatiepercentages, betere afstemmingspercentages of meetbare vermindering van fraude kunnen aantonen, zullen de neergang doorstaan."

Eigenaar zijn van de balans

Bank worden is volgens Coatue duur en tijdrovend in de VS, maar kan uiteindelijk voor stabiliteit op langere termijn zorgen voor een fintech-bedrijf.

Met dat in gedachten vragen veel fintechs om banklicenties om deposito's van klanten aan te houden, geldovermakingen te beheren en leningen aan te bieden in plaats van samen te werken met een gevestigde bank. Square heeft in maart 2021 een bankvergunning gekregen om via Square Financial Services leningen te kunnen verstrekken. Revolut heeft een bankvergunning in de Europese Unie maar moet nog worden goedgekeurd voor een bankvergunning in het VK. Neobanks Nubank en Chime hebben geen vergunning als bank.

"In een omgeving met stijgende rentetarieven hebben legacy-banken, verzekeringsmaatschappijen en vermogensbeheerders het potentieel om cycli beter te doorstaan dan kapitaallichte bedrijfsmodellen, zoals insurtech en consumentgerichte fintech", aldus Coatue in zijn rapport.

“Tijdens deze laatste cyclus zijn balansen een slecht woord geweest binnen de financiële dienstverlening, en we leren dat het bezitten van de balans, of je nu met de consument of met het bedrijfsleven te maken hebt, je de controle geeft over je eigen lot en neemt je weg van de noodzaak om misschien met iemand samen te werken en continu aan deze balansovereenkomsten te werken, 'zei Gilroy.

Uitkijken naar

Vorig jaar waren de grote thema's in de financiële dienstverlening het bouwen van infrastructuur, embedded finance, fintech voor consumenten en een grote interesse in 'nu kopen, later betalen'-platforms.

Met een stijging van de rentetarieven en de neergang van de markt, hebben fintech- en kredietverstrekkers voor consumenten te maken met woeliger vaarwater, terwijl bedrijven die zich richten op zakelijke betalingen een groter potentieel hebben voor consistente groei in 2023.

We verwachten consolidatie naarmate de financiering opdroogt en minder bedrijven kunnen opschalen.

Blijf op de hoogte van recente financieringsrondes, acquisities en meer met de Crunchbase Daily.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: https://news.crunchbase.com/fintech-ecommerce/forecast-2023-crypto-banking-payments-venture/