Dit rapport is geschreven door IOSG-ondernemingen en exclusief gepubliceerd op The Defiant

Dankwoord: Speciale dank aan Xinshu, Lucas en Evgeny voor het geven van waardevolle feedback en Darko Bosnjak voor de hulp bij data-analyse!

TLDR:

- Het artikel bespreekt de toestand van de DEX-derivatenmarkt in het post-FTX-tijdperk.

- De meeste DEX's hebben moeite om organische groei aan te trekken, aangezien een groot deel van het handelsvolume is gegenereerd door bots en handelaren die gebruikmaken van symbolische economie of liquiditeitsverschaffers.

- GMX kwam naar voren als de grootste positieve verrassing in de branche. Het ontwerp zonder prijseffect maakt het een aantrekkelijke locatie voor walvishandelaren.

- Het product van GMX is nog verre van perfect, met beperkingen zoals beperkte activaselectie, problemen met liquiditeitsschaling, een gebrek aan adequaat risicobeheer op protocolniveau, een grote afhankelijkheid van gecentraliseerde invoer en suboptimale gebruikerservaring.

- Desalniettemin kunnen sommige van deze tekortkomingen opzettelijke afwegingen zijn geweest die GMX hebben geholpen om de product-markt fit te vinden en de DEX-derivaten te worden met de meeste organische vraag.

- Toch heeft de markt bewezen dat DEX's, om het marktaandeel van cryptoderivaten te winnen, CEX's in hun eigen spel moeten verslaan.

De volumes van cryptoderivaten overtreffen de spotmarkt en de trend vertoont geen tekenen van vertraging. In 2022 zagen de top 10 derivaten gecentraliseerde beurzen (CEX's) een dagelijks gemiddeld volume van ongeveer $ 95 miljard, terwijl de top 10 spot CEX's goed waren voor ongeveer $ 31 miljard. Naarmate de sector volwassener wordt, kunnen we verwachten dat de verhouding tussen derivaten en spotvolume niveaus zal bereiken die vergelijkbaar zijn met die van traditionele activaklassen.

Wanneer we echter onze aandacht richten op gedecentraliseerde uitwisselingen (DEX's), is het verhaal een beetje anders. Derivatenvolumes bedroegen slechts 56% van de spotmarktvolumes, wat wijst op een relatieve onrijpheid in de derivaten DEX's. Dit wordt vooral duidelijk wanneer we de DEX-CEX-ratio vergelijken binnen de specifieke branche: derivaten DEX's zijn goed voor slechts 1.5% van het CEX-volume, terwijl het aandeel dichter bij de 8% ligt op de spotmarkt.

| 2022 | Gemiddeld dagelijks volume $B | 2022 | Verhouding |

| DEX-plek | 2.46 | DEX-spot/CEX-spot | 0.077 |

| CEX-plek | 31.65 | DEX der/CEX der | 0.0146 |

| DEX der | 1.40 | DEX der/DEX-plek | 0.569 |

| CEX der | 95.93 | CEX der/CEX-spot | 3.030 |

Het is belangrijk op te merken dat alleen al omdat derivaten een veel groter theoretisch volume genereren in traditionele financiële en gecentraliseerde crypto-uitwisselingen, dit niet noodzakelijkerwijs betekent dat we dezelfde trend zullen zien bij gedecentraliseerde spelers. In feite is er maar één crypto-derivatenmarkt en het is mogelijk dat deze de crypto-spotmarkt zal blijven ontgroeien zonder enige bijdrage van DEX's.

Als er ooit een moment was dat als een sterke katalysator kon dienen voor de groei van derivatenbeurzen, dan was het zeker de faillissementsaanvraag van FTX in 2022 na een reeks controversiële gebeurtenissen. Deze ongekende schok diende als een sterke herinnering om gecentraliseerde spelers niet te vertrouwen. Maar de vraag blijft: hebben we deze keer echt de lessen geleerd?

Ondanks de ongekende schok van het faillissement van FTX, geven recente gegevens aan dat we onze les mogelijk niet volledig hebben geleerd, of dat bestaande DEX-oplossingen mogelijk niet zijn uitgerust om aan de vraag te voldoen.

De bijdrage van gedecentraliseerde derivaten en spotbeurzen aan het totale crypto-uitwisselingsvolume is zelfs afgenomen, waarbij deze platforms respectievelijk slechts ongeveer 1.3% en 6% van het CEX-volume vertegenwoordigen. Dit dient als een ontnuchterende herinnering dat hoewel de industrie vooruitgang heeft geboekt, er nog veel werk aan de winkel is om een echt gedecentraliseerd en betrouwbaar systeem op te bouwen.

| Afgelopen 30 dagen | Gemiddeld dagelijks volume $B | Afgelopen 30 dagen | Verhouding |

| DEX-plek | 1.6146 | DEX-spot/CEX-spot | 0.058 |

| CEX-plek | 27.8356 | DEX der/CEX der | 0.0134 |

| DEX der | 1.1218 | DEX der/DEX-plek | 0.694 |

| CEX der | 83.5994 | CEX der/CEX-spot | 3.003 |

Als we de marktprestaties van toonaangevende spelers als GMX en dYdX nader bekijken, lijkt er geen significante toename te zijn in het enthousiasme voor de toekomst van deze projecten. Hun respectieve tokens zijn nog steeds geprijsd op vergelijkbare lagere veelvouden (FDV/Annualized Revenue) als die van de pre-FTX crashperiode, en de recente toename van veelvouden weerspiegelt de algemene marktstijging, wat duidt op een gebrek aan vertrouwen in hun vermogen om beter presteren dan de markten door hun volumes exponentieel te laten groeien.

GMX FDV/Protocol-inkomsten (op jaarbasis) versus marktproxy

GMX FDV/Protocol-inkomsten (op jaarbasis) versus marktproxy

***Marktproxy houdt rekening met protocollen met inkomstengenererende mogelijkheden en neemt het gemiddelde van hun respectieve FDV/Revenue-ratio's. Het omvat de volgende projecten: Lido, AAVE, Maker, Pancake Swap, Compound, Balancer en Sushiswap

dYdX FDV/Protocol-inkomsten (op jaarbasis) versus Market Proxy

Dus, kunnen DEX's het crypto-handelsspel echt overnemen? We hebben een aantal belangrijke overwegingen waarmee u rekening moet houden, waaronder de belangrijkste manieren waarop DEX's zich onderscheiden van hun gecentraliseerde tegenhangers. Maar daarnaast moeten we ons ook verdiepen in de praktische effecten van differentiatiepunten en kijken naar de verschillende gebeurtenissen die hun belang kunnen versterken of ondermijnen.

Als regelgevers bijvoorbeeld gecentraliseerde beurzen zouden aan banden leggen, zou dit op korte termijn meer vraag naar DEX's kunnen creëren, aangezien gebruikers op zoek zijn naar alternatieve handelsopties.

Aan de andere kant, als de markt een langere periode van stabiliteit doormaakt, kunnen gebruikers zich minder zorgen maken over de potentiële risico's van gecentraliseerde beurzen en kunnen ze kiezen voor het gemak en de efficiëntie die ze bieden.

Tientallen DEX's hebben de afgelopen twee jaar geprobeerd voet aan de grond te krijgen op de crypto-derivatenmarkt, maar de meeste hebben moeite om organische groei aan te trekken, aangezien een groot deel van het handelsvolume is gegenereerd door bots en handelaren die token-economie of liquiditeitsverschaffers exploiteren.

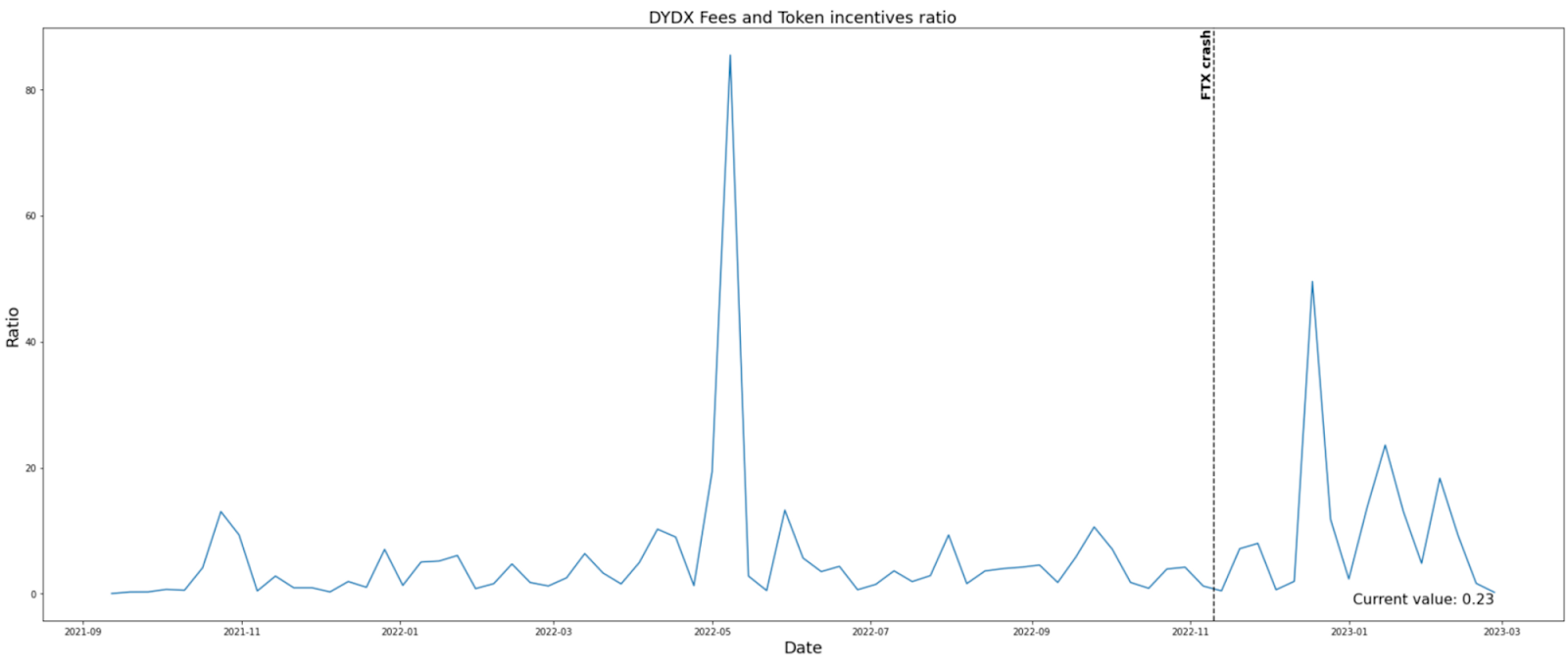

Bijvoorbeeld volgens Tokenterminal, dYdX en Synthetix behoren tot de top 5 van dApps met de grootste discrepantie tussen betaalde incentives en verdiende vergoedingen. Met name dYdX en Synthetix hebben een negatief saldo van respectievelijk $ 750 miljoen en $ 650 miljoen, wat aangeeft dat ze meer incentives hebben betaald dan ze aan vergoedingen hebben verdiend.

Terwijl Synthetix ervoor heeft gekozen om zijn beloningen te gebruiken om de aanbodzijde te stimuleren, dwz de stakers die de ruggengraat van het netwerk vormen, heeft dYdX gekozen voor directe prikkels voor handelsactiviteiten via zijn handelsmijnbouwprogramma. Dergelijke stimulansen kunnen leiden tot onuitvoerbaarheid bij het bepalen van de werkelijke biologische activiteit.

Sommige prikkels stimuleren bijvoorbeeld indirect de handelsactiviteit, aangezien projecten de naïeve liquiditeit zouden kunnen opblazen via token mining-beloningen, dwz LP's compenseren voor het vijandige handelsvolume dat ten koste van hen wordt gegenereerd.

In gevallen waarin prikkels expliciet gericht zijn op handelsactiviteit, zoals bij dYdX, blijft het moeilijk om te bepalen in hoeverre het handelsvolume zou bestaan zonder dergelijke beloningen.

Stijgt de tokenprijs als gevolg van het stijgende handelsvolume op de beurs, dwz betere fundamentals, of vice versa?

In wezen heeft trade mining het potentieel om het vliegwieleffect te creëren, waarbij:

- Gebruikers beginnen met het minen van tokens vóór de tokenlancering (zou dit kunnen doen met delta-neutrale strategieën);

- Tokens worden geprijsd door de markt in verhouding tot de activiteit op het platform, dus reflecteert FOMO in de eerste stap direct op de token FDV

- Hoge tokenprijs stimuleert nog meer volumegeneratie

Als gevolg hiervan genereert dYdX dagelijks miljarden dollars aan volume. In hoeverre is deze activiteit echter duurzaam versus puur handelsmijnbouw? Uiteindelijk zal dYdX zonder gas komen te zitten om de handelsactiviteit te voeden en het succes ervan zou uitsluitend afhangen van de organische vraag.

GMX: De lieveling van de walvissen

GMX is een gedecentraliseerde derivaten- en spotbeurs voor cryptocurrency die werkt op Arbitrum en Avalanche. Het platform stelt gebruikers in staat om cryptocurrencies op een peer-to-pool-manier te verhandelen zonder tussenpersonen. GMX biedt een verscheidenheid aan geavanceerde handelsfuncties, waaronder limietorders, stop-loss-orders en margehandel met een hefboomwerking tot 50x.

GMX is ontworpen voor grote handelaren. Dit komt door de zero-price impact trading. Het bereikt nulprijsimpacthandel door gebruik te maken van een liquiditeitspoolmodel (GLP) en enigszins gecentraliseerde orakelprijsfeed. Het stelt handelaren in staat om alle liquiditeit uit de pool te 'huren' tegen de huidige marktprijzen in ruil voor een handelsvergoeding van 10 basispunten en leenkosten per uur.

Als we dagelijks $ 100 handelsvolume gebruiken als drempel voor het definiëren van walvishandelaren, zien we dat ongeveer minder dan 10% van de GMX-handelaren als walvissen kan worden geclassificeerd, maar deze groep handelaren genereert consistent meer dan 90% van het handelsvolume op het platform. Dit komt overeen met de succesverhalen van de meeste Tier 1 DeFi-protocollen, waar het vinden van PMF keer op keer afwegingen vereist die de walvissen bevoordelen.

IOSG-rapport: een nieuw financieel systeem zal worden gebouwd op rollups

Een diepe duik in wat er daarna komt voor DeFi

Hoe organisch is de activiteit op GMX?

GMX heeft ook geëxperimenteerd met innovatieve manieren om tokens te gebruiken om activiteit op te starten. De prikkels zijn echter niet gericht op het creëren van een vals gevoel van tractie vanwege het volgende:

a) GMX heeft geen directe prikkels voor handelaren, zoals het trade mining-initiatief

b) het is vooral gericht op het laten groeien van zijn TVL, maar tegelijkertijd het implementeren van ontwerpkeuzes die zijn LP's beschermen tegen vijandig volume, dwz het betaalt geen LP's om in de pool te zitten en arbitragevolume te tolereren

Daarom is het grootste deel van het GMX-volume inderdaad organisch. De enige uitzondering zou de mogelijkheid kunnen zijn dat sommige handelaren speculeren op de mogelijke Arbitrum-airdrop voor de gebruikers van ecosysteem-dApps.

Over het belang van GLP

In vergelijking met typische eeuwigdurende swapcontracten hebben GMX-derivaten een strikter plafond omdat de openstaande rente wordt beperkt door de diepte van de liquiditeitspool om de solvabiliteit van het protocol te waarborgen. Het opschalen van de liquiditeitspool is dus de prioriteit van GMX geweest, en deze doelstellingen zijn weerspiegeld in de GMX-tokeneconomie.

De liquiditeit van ETH en BTC is het meest kritiek geweest voor GMX, aangezien handelaren vooral geïnteresseerd zijn in het verhuren van blootstelling aan deze activa, wat wordt geïllustreerd door de historisch hoogste leenkosten voor deze activa.

Kan GLP na liquiditeitsmining voldoende TVL-niveaus behouden?

Zelfs als we token mining-beloningen negeren, konden GLP-houders dubbelcijferige APY oogsten, die in recente periodes schommelt tussen 15% en 30%.

GLP rollende APY

Critici zouden kunnen beweren dat het rendement dat door GLP wordt geboden niet in verhouding staat tot de aanzienlijke directionele risicoblootstelling waarmee GLP-houders worden geconfronteerd. Deze kritiek ziet echter over het hoofd dat GLP-houders niet noodzakelijkerwijs passieve marktmakers zijn.

Hoewel GLP mogelijk geen ingebouwde technieken voor risicobeheer heeft, hebben individuele GLP-houders de mogelijkheid om actieve hedgingstrategieën te implementeren. Het is redelijk om aan te nemen dat veel GLP-houders precies dat doen:

- hedge GLP-mand met activa, bijvoorbeeld in het geval dat LP zich niet op zijn gemak voelt met de blootstelling aan de volatiliteit van bepaalde tokens in de pool.

- scheve marktvraag afdekken

Aangezien aan hedgingbehoeften meestal off-chain wordt voldaan, is het moeilijk om de exacte winst en verlies van individuele GLP-houders te meten. Maar rekening houdend met het rendement en uitgaande van redelijke afdekkingskosten, is het aannemelijk dat geavanceerde marktspelers een hoge enkelcijferige tot lage dubbelcijferige APY kunnen verdienen (zonder rekening te houden met symbolische beloningen), zelfs nadat ze hun blootstelling volledig hebben afgedekt.

Uitdagingen

Op dit moment streeft GLP naar een 50:50-verhouding van volatiele en stabiele activa, maar gezien het feit dat stablecoins grotendeels onderbenut zijn, is er misschien ruimte om verschillende streefgewichten te onderzoeken. Als alternatief zou GMX een manier moeten vinden om het gebruik van stablecoin-activa te vergroten.

Een uitdaging waarmee GMX wordt geconfronteerd, is namelijk het feit dat de liquiditeitspool, dwz GLP, de tegenpartij is bij elke transactie, wat betekent dat leenkosten altijd aan de pool worden betaald, ongeacht de scheefheid van de vraag. Dit laat ruimte voor onevenwichtigheden en een groter directioneel risico voor GLP-houders.

Als de markt daarentegen overwegend bullish is bij reguliere eeuwigdurende swaps, betekent dit hogere kosten voor het aanhouden van longposities, maar ook de mogelijkheid om financieringsbetalingen te verdienen door de andere kant van de transactie te kiezen. Als zodanig, ervan uitgaande dat de markt efficiënt is, zou geen rationele handelaar betalen voor een shortpositie op GMX als hij zou kunnen verdienen voor een shortpositie op andere locaties.

Evenzo, wanneer de algehele markt bearish is, zou er een gebrek aan prikkels zijn om longposities op GMX te openen. Aangezien markten echter de neiging hebben om meer invloed uit te oefenen op bullish sentimenten, is dit minder zorgwekkend.

De onbalans in openstaande rente is niet het enige pijnpunt van GMX-uitwisseling. Andere problemen zijn onder meer de eerder genoemde problemen met de schaalvergroting van de liquiditeit, een restrictief handelsuniversum en een gebrek aan adequaat risicobeheer op protocolniveau.

Bovendien mogen de afwegingen van het platform, zoals het opofferen van decentralisatieprincipes (bijv. gecentraliseerde orakels) en het introduceren van wrijving in de gebruikerservaring (bijv. vertraagde uitvoering van transacties), niet over het hoofd worden gezien.

Ten slotte is GMX, vanwege het onvermogen om prijsontdekking te bieden, gedoemd om altijd een 'secundaire' uitwisseling te zijn.

Desalniettemin kunnen sommige van deze tekortkomingen opzettelijke afwegingen zijn geweest die GMX hebben geholpen om de product-markt fit te vinden en de DEX-derivaten te worden met de meeste organische vraag.

Conclusie

"Als eerste op de markt brengen doet er zelden toe. Integendeel, eerst naar product/markt fit is bijna altijd de winnaar op lange termijn. '

Maar het winnen van gebruikers van gecentraliseerde uitwisselingen is geen sinecure. De markt heeft aangetoond dat niet-bewaring niet voldoende is.

In plaats daarvan zullen DEX's CEX's in hun eigen spel moeten verslaan door een even goede gebruikerservaring te bieden die factoren omvat zoals onboarding-gemak, handelskosten, latentie, prijsimpact, aanbod van activa, geavanceerde handelsfuncties, beschikbaarheid, betrouwbaarheid en zelfs na een training van verloren fondsen.

Helaas, tegenwoordig op het spectrum tussen "don't be evil" en "can't be evil" uitwisselingen, vereist de optimale gebruikerservaring dat uitwisselingen dichter bij de linkerkant van het spectrum komen.

Naarmate de technologie volwassener wordt, zou het echter mogelijk worden om naar de rechterkant te gaan zonder UX op te offeren. Dus, met een langetermijnperspectief in het achterhoofd, bevinden DEX's zich aan de winnende kant van het spectrum.

Maar CEX's zijn niet zonder verhaal in dit zich ontwikkelende landschap. We zullen van hen verwachten dat ze hun standaarden geleidelijk verbeteren en proberen hun marktpositie te verdedigen door cryptografische oplossingen aan te bieden, in de eerste plaats door a hybride model dat zorgen over bewaring en transparantie vermindert, en uiteindelijk, eenmaal primitief genoeg ontwikkeld om geen UX-opofferingen te vereisen, en zelfs volledig gedecentraliseerd te worden.

Momir Amidzić is een senior medewerker bij IOSG Ventures.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: https://thedefiant.io/iosg-research-derivative-dexs/