[Ingesloten inhoud]

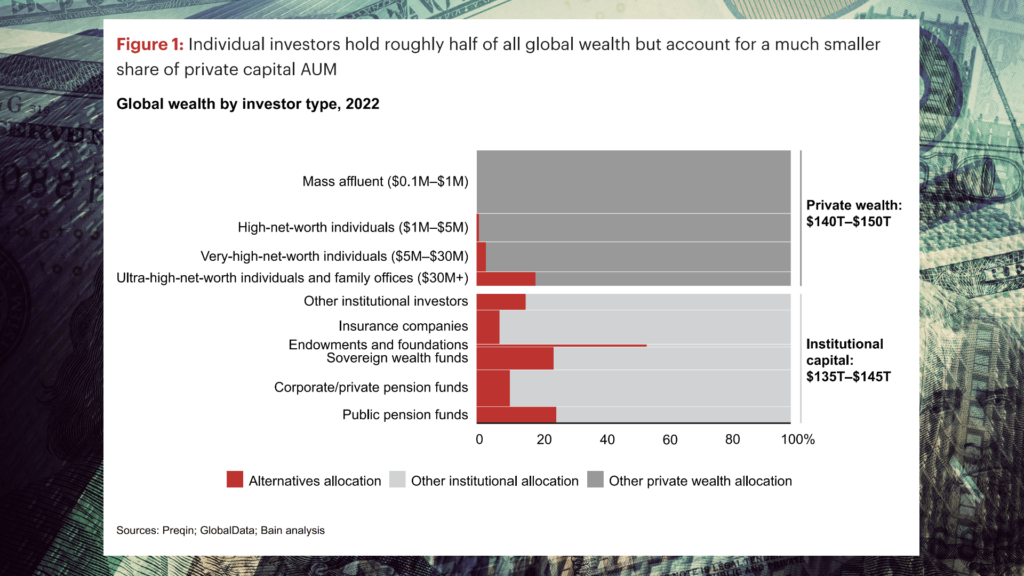

Er zijn op aarde ongeveer $285 biljoen aan activa onder beheer. Wie denkt u dat het grootste deel van deze taart in handen heeft: individuen of instellingen? Verrassend genoeg is de verdeling vrijwel gelijk. Maar hoewel individuele beleggers de helft van alle beleggingen in handen hebben, bezitten zij slechts 16% van het kapitaal dat is toegewezen aan alternatieve strategieën zoals private equity (PE).

Bron: Bain & Company Mondiaal Private Equity-rapport 2023 (Achtergrond toegevoegd)

Bron: Bain & Company Mondiaal Private Equity-rapport 2023 (Achtergrond toegevoegd)

Dat is aan het veranderen, aldus a verslag van Bain Capital. PE-fondsen proberen nu geld aan te trekken van kleinere investeerders dan waarmee ze traditioneel hebben samengewerkt. En veel van zulke individuen willen zich graag aansluiten bij de PE-partij. Deze fondsen bieden mogelijkheden voor rendement en diversificatie die de retailmarkt nog nooit heeft gehad. Bovendien zijn tussenpersonen druk bezig met het ontwikkelen van technologieën en platforms die voldoen aan de regelgeving om de twee partijen bij elkaar te brengen.

Ervan uitgaande dat de trend zich voortzet: zal private equity die zich aansluit bij een groter ‘publiek’ een aantrekkelijk beleggingsalternatief opleveren? Wat moeten mensen die geïnteresseerd zijn in deze mogelijkheid weten voordat ze erin duiken?

Waarom Private Equity rijke individuen achtervolgt

Vanuit het perspectief van PE-managers is dit de deal: de geldstroom van institutionele klanten lijkt af te vlakken. Het rapport van Bain voorspelt de komende tien jaar een jaarlijkse groei van 8% van de institutionele investeringen in alternatieve fondsen. In dezelfde periode wordt verwacht dat het individuele vermogen dat in alternatieven wordt belegd, jaarlijks met 12% zal groeien.

Dit betekent dat individuen een enorme (in totaal) onaangeboorde hulpbron zijn waaruit PE-fondsen vergoedingen kunnen innen voor activa onder beheer. Deze beheervergoedingen variëren doorgaans van 1.5% tot 2% van het toegezegde kapitaal. Oorspronkelijk gezien als een “houd de lichten aan”-vergoeding, zijn ze een betekenisvolle bron van inkomsten geworden voor PE-partnerschappen.

Naarmate deze bron van inkomsten zich heeft uitgebreid, is het ook een investeringsmogelijkheid op zichzelf geworden. Preciezer gezegd: de vergoedingen zijn aantrekkelijk voor beleggers die zelf rechtstreeks in PE-vennootschappen willen kopen (in plaats van in de onderliggende fondsen), een activiteit die GP-stakes-beleggen wordt genoemd. Via een GP-belang verkrijgt een investeerder een gedeeltelijk eigendom van het bedrijfsmodel van de private-equityfirma, inclusief de beheervergoeding. Dit verschilt van een traditionele belegging in private equity-fondsen, waarbij de winst alleen voortkomt uit de prestaties van de bedrijvenportfolio van het bedrijf. Hoewel ze per percentage klein zijn, zijn de beheervergoedingen stabieler dan de ‘klonterige’ winsten die een partnerschap behaalt door de bedrijven in zijn portefeuille te verwerven en uiteindelijk te verkopen. Maar of het nu komt door beleggen in GP-stakes of door een impuls aan individuele markten, een toenemende focus op vergoedingen zou een keerzijde kunnen hebben.

Traditioneel hebben kapitaalwinsten de PE-wereld draaiende gehouden. Het aanpassen van dit bedrijfsmodel kan onbedoelde gevolgen hebben, waardoor fondsen zelfs gaan concurreren op vergoedingen en de focus verliezen op hun brood-en-boterwerk van kapitaalwinsten.

Niettemin lijken de grootste spelers op het gebied van particuliere activa vastbesloten om de retailmarkten te betreden. Blackstone en KKR ontwikkelen en lanceren alternatieve fondsen die openstaan voor individueel kapitaal. Apollo, Constitution Capital en Blue Owl implementeren ook retailgerichte strategieën.

Het zal niet gemakkelijk zijn. Het aantrekken en vervolgens omgaan met grote aantallen (relatief) kleine investeerders zal een steile leercurve voor PE-managers met zich meebrengen. Marketing en klantenservice zullen bijvoorbeeld een heel nieuw beest zijn. En eenmaal aan boord hebben individuen de neiging ongeduldig te zijn als ze besluiten uit te betalen. PE-managers zullen moeten leren hoe ze liquiditeitsverwachtingen kunnen formuleren bij individuele beleggers, die in overeenstemming zijn met het illiquide karakter van private equity.

Tot nu toe weerhoudt dit PE-bedrijven er niet van om door te gaan. En van hun kant zijn veel mensen klaar voor nieuwe investeringsmogelijkheden. Het Bain-rapport merkt op dat het aantal beursgenoteerde bedrijven in de VS de afgelopen vijfentwintig jaar met ongeveer een derde is afgenomen. En het universum van de resterende beursgenoteerde bedrijven wordt steeds technologischer. Met andere woorden: de publieke kansen worden kleiner, waardoor private equity steeds aantrekkelijker wordt.

Hoe tussenpersonen private equity en individuen helpen samen te komen

PE-managers willen individuele investeerders. Individuen willen investeren in PE. Samenkomen zou dus eenvoudig moeten zijn, toch? Niet zo veel. In de eerste plaats compliceert de bestaande regelgeving de relatie, omdat PE-managers zich op lagere niveaus van de individuele markt richten. Maar ook op dit front is er iets veranderd.

In 2020 wijzigde de Securities and Exchange Commission (‘gemoderniseerd’, volgens de eigen verklaring van de SEC) de criteria om als een ‘geaccrediteerde belegger’ te worden beschouwd. Dit zijn investeerders die in aanmerking komen om te investeren in particuliere, niet-gereguleerde activa zoals private equity. De criteria maken het nu mogelijk om rekening te houden met het niveau van financiële kennis van een persoon, en niet alleen met zijn vermogen en inkomen.

De andere complicatie, die ik hierboven noemde, is liquiditeit. PE is van nature een illiquide onderneming. Het kost tijd om bedrijven te identificeren voor overname, op te schalen en ze vervolgens met winst te verkopen. Beleggers kunnen een grote steek in de wielen steken als ze bijvoorbeeld grote opnames eisen omdat ze een droomvakantie willen maken of de weelderige bruiloft van een kind willen betalen. Blackrock heeft met dit probleem al te maken gehad in een van zijn alternatieve retailfondsen, BREIT. In 2022 moesten BRIT-beleggers die nerveus waren door de marktvolatiliteit strikt herinnerd worden aan de opnameregels van het fonds (maximaal 2% per maand en 5% per kwartaal).

Naast het opleiden van beleggers wordt er door tussenpersonen als Moonfare en Securitize gewerkt aan het creëren van meer liquiditeit. Ze hebben platforms ontwikkeld die individuele beleggers niet alleen toegang bieden tot alternatieve fondsen, maar ook een beperkte secundaire markt bieden waarin ze hun aandelen kunnen kopen en verkopen. Dit biedt misschien nooit hetzelfde niveau van liquiditeit als een openbare beurs, maar het is een belangrijke stap om de individuele markt open te stellen voor PE-fondsen.

Gedifferentieerde vergoedingsstructuren: niet alle private-equitybeleggers zijn gelijk geschapen

In de wereld van de fondsenwerving zijn er altijd prikkels geweest om beleggers aan te moedigen snel en ruimschoots te handelen. Zogenaamde private equity “side letters” worden gebruikt om speciale rechten aan bepaalde investeerders en commanditaire vennoten aan te bieden, en hen zelfs een gunstige vergoedingsblootstelling te bieden.

Welke gevolgen kan dit hebben voor individuen? In een recent gesprek met een fondsbeheerder hoorde ik dat ze crowdfundingplatforms waren gaan gebruiken om kapitaal aan te trekken van individuen met één vergoedingsstructuur, terwijl ze “het gat opvulden” met een grote institutionele belegger met een gunstiger vergoedingsstructuur.

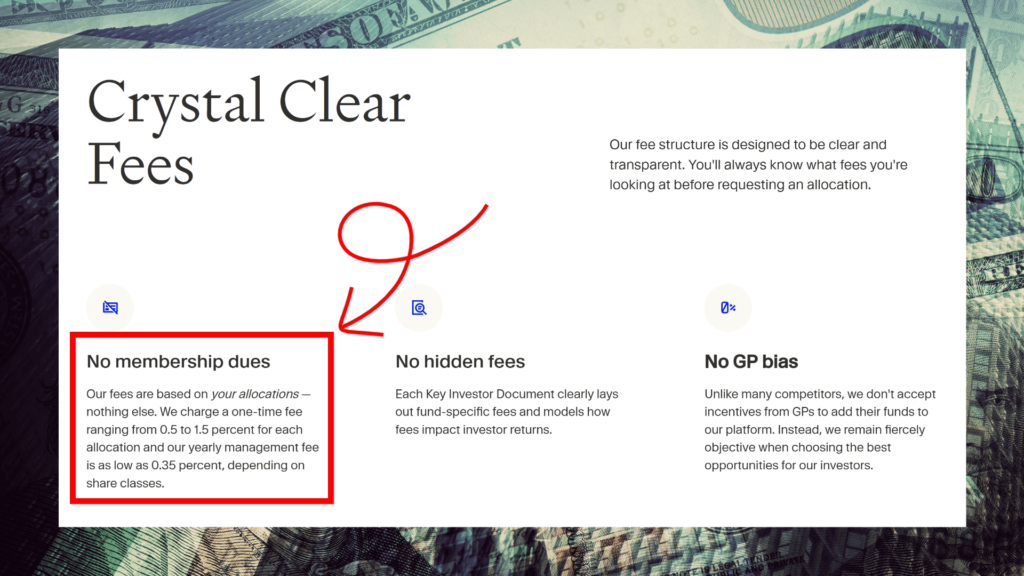

Dit betekent dat individuen zich bewust moeten zijn van zowel de gelaagde structuren voor beheervergoedingen als de vergoedingen die zij moeten betalen voor toegang. De website van Moonfare vermeldt bijvoorbeeld zowel een “eenmalige vergoeding variërend van 0.5 tot 1.5 procent voor elke toewijzing, als een jaarlijkse beheervergoeding van slechts 0.35 procent, afhankelijk van de aandelenklasse.”

Bron: Moonfare's Landingspagina voor directe investeringen (Achtergrond en gekleurde pijlen toegevoegd)

Bron: Moonfare's Landingspagina voor directe investeringen (Achtergrond en gekleurde pijlen toegevoegd)

Investeren in private equity is niet eenvoudig. Elke transactie vereist aanzienlijke documentatie. Ik zeg dus niet dat extra kosten ongerechtvaardigd zijn, maar dat beleggers zichzelf moeten informeren over wat acceptabel is.

Persoonlijk heb ik er altijd aan gewerkt om rechtstreeks op bedrijfsniveau of op fondsniveau te beleggen. Ik heb nog niet eerder een van deze platforms gebruikt en ik zou beleggers willen aanmoedigen om de prestaties na aftrek van kosten te onderzoeken voordat ze verder gaan. Het proces van het identificeren van directe investeringen of fondsen die openstaan voor investeringen vereist veel netwerken, en ik besef dat veel mensen daar geen tijd voor vrijmaken. Daarom dacht ik dat het interessant zou zijn om te beginnen met het verkennen van meer toegankelijke manieren om te participeren in private equity.

Conclusie

De trend om private equity open te stellen voor individuele investeerders vindt op drie fronten plaats (PE-fondsen, individuen, tussenpersonen). Het is dus vrijwel zeker dat de trend zich zal voortzetten. Voordat mensen de wateren testen, moeten individuen de tijd nemen om zichzelf te onderwijzen hoe PE werkt, waarbij ze ervoor zorgen dat ze zowel de liquiditeitsvereisten als de vergoedingsstructuren begrijpen voor alle fondsen waaraan ze overwegen deel te nemen.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. Automotive / EV's, carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- BlockOffsets. Eigendom voor milieucompensatie moderniseren. Toegang hier.

- Bron: https://www.asimplemodel.com/insights/want-to-invest-in-private-equity-youre-not-alone