We zien honderden nieuwe omhoogschietende fintech-startups en uitdagersbanken. Ze werken hard aan bruikbaarheid en ontwerpen de beste financiële gebruikerservaring (UX) om de volgende generatie financiële producten te bouwen. Tegelijkertijd lopen sommige producten van zittende banken en andere financiële instellingen ver achter op het gebied van ontwerp en bruikbaarheid. Wat kan de totstandkoming van financiële producten van de volgende generatie saboteren, en hoe kan dit worden overwonnen?

Het hebben van een product van de volgende generatie bij financiële instellingen biedt duidelijke zakelijke voordelen, waaronder:

- Klanttevredenheid

Productontwerp van de volgende generatie legt meer nadruk op gebruikersgericht ontwerp, wat resulteert in producten die intuïtiever, aantrekkelijker en persoonlijker zijn. Dit kan leiden tot een hogere klanttevredenheid en retentie.

- Concurrentievoordeel

Financiële organisaties die next-gen productontwerp implementeren, kunnen een concurrentievoordeel behalen door innovatieve producten aan te bieden die voldoen aan de veranderende behoeften en verwachtingen van klanten. Dit kan leiden tot een groter marktaandeel en omzetgroei.

- Flexibiliteit en behendigheid

Next-gen productontwerpbenaderingen kunnen financiële organisaties in staat stellen flexibeler en wendbaarder te zijn, waardoor ze snel kunnen reageren op snel veranderende digitale marktomstandigheden en klantbehoeften.

- Verhoogde omzet

Door een betere gebruikerservaring te bieden en effectiever aan de behoeften van klanten te voldoen, kunnen financiële organisaties hun omzet verhogen door meer klanten aan te trekken en te behouden.

- Verbeterde merkreputatie

Door innovatieve en gebruiksvriendelijke producten aan te bieden, kunnen financiële organisaties hun merkreputatie versterken en zich onderscheiden van concurrenten. Dit kan helpen bij het opbouwen van vertrouwen en loyaliteit bij klanten.

- Dienstverlening op maat

Door gebruik te maken van tools voor gegevens- en gebruikersonderzoek kunnen financiële organisaties meer gepersonaliseerde producten en diensten van de volgende generatie creëren die voldoen aan de unieke behoeften en voorkeuren van hun specifieke klanten. Dit kan helpen om sterkere relaties met klanten op te bouwen en de loyaliteit aan hun financiële merk te vergroten.

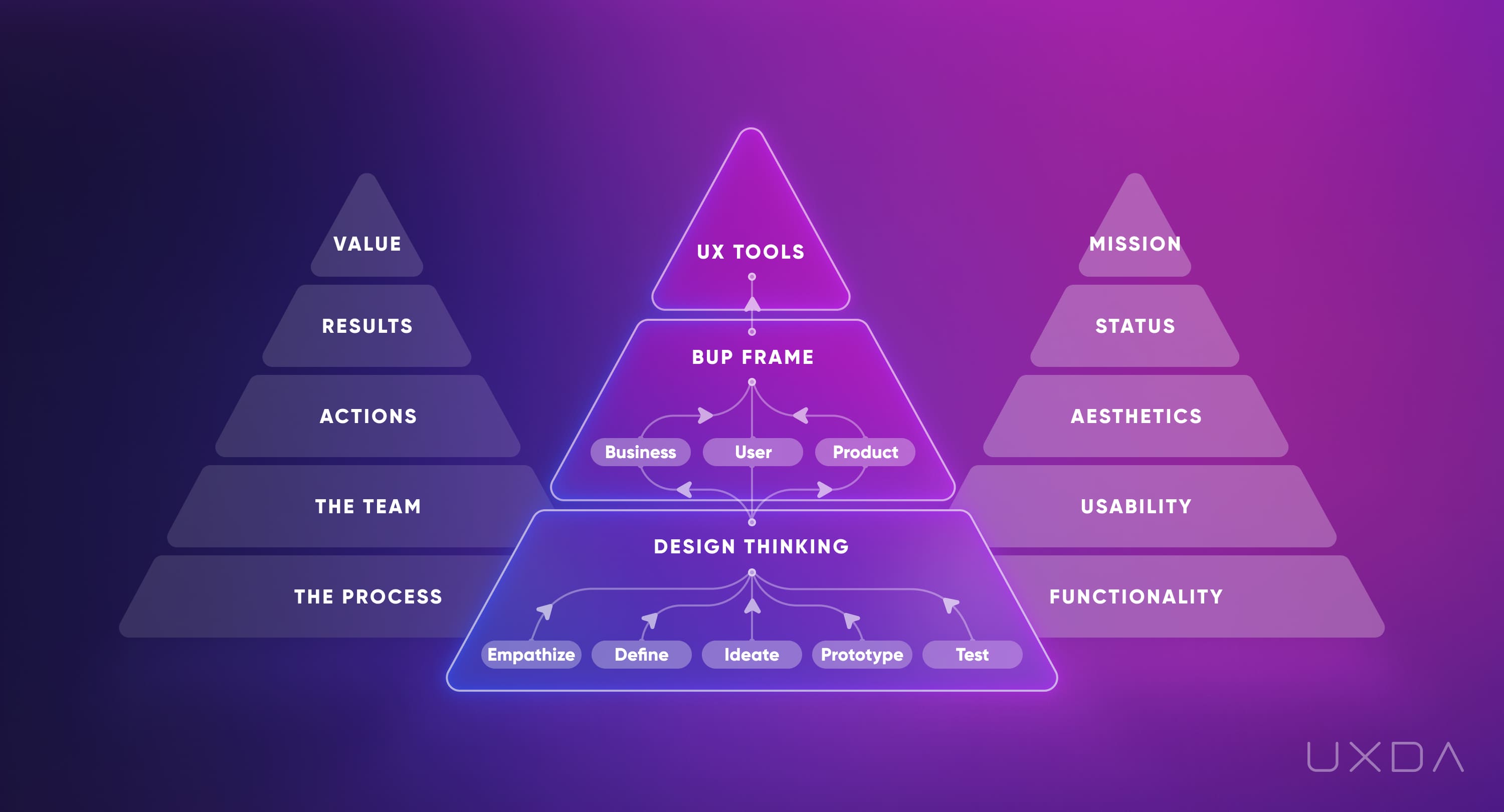

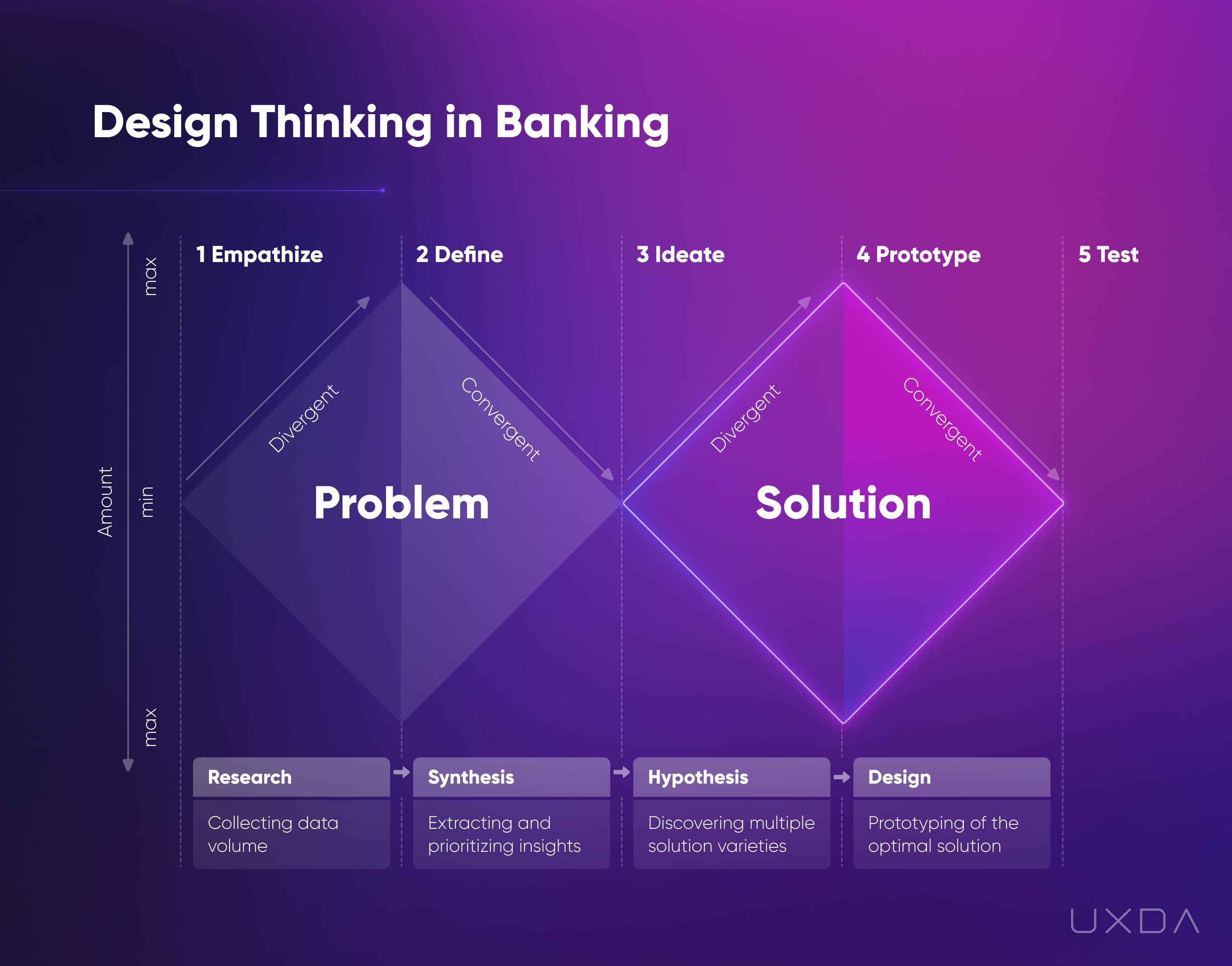

Het belangrijkste verschil tussen een next-gen ontwerp voor digitaal bankieren en een verouderde aanpak is om prioriteit te geven aan klantgerichtheid en verbetering van de gebruikerservaring, terwijl de verouderde aanpak is om meer aandacht te besteden aan interne processen en verouderde systemen. Financiële producten van de volgende generatie maken gebruik van technologie om naadloze en intuïtieve ervaringen voor hun klanten te creëren, met behulp van data-analyse en machine learning om services te personaliseren en processen te stroomlijnen. Ze passen een ontwerpdenkenbenadering toe, waarbij ze zich inleven in de klant, hun behoeften definiëren, oplossingen bedenken, prototypen maken en testen met gebruikers.

Daarentegen hebben legacy-gedreven organisaties vaak complexe en omslachtige systemen die gedurende vele jaren zijn gebouwd en moeilijk te veranderen zijn. Ze zijn ook meer gericht op risicobeheer en compliance, wat kan resulteren in langzamere innovatiecycli en minder flexibiliteit in productontwerp. Over het algemeen zijn next-gen uitdagers flexibeler en reageren ze beter op de behoeften van klanten, terwijl traditionele bedrijven moeite hebben om het tempo van innovatie in de financiële sector bij te houden.

Belangrijkste obstakels om financiële producten van de volgende generatie te leveren

Soms zien we zittende banken of andere legacy-gedreven financiële organisaties die problemen hebben met het ontwerpen of updaten van hun digitale producten, en hun producten zien er verouderd uit, ondanks de enorme investering van tijd en geld om ze te verbeteren. De redenen hierachter kunnen complex en veelzijdig zijn. En om een succesvolle digitale transformatie en productontwerp van de volgende generatie te garanderen, moeten de gevestigde financiële instellingen (FI's) extra inspanningen leveren om de obstakels weg te nemen die hen tegenhouden:

1. Oudere systemen

Veel zittende banken hebben verouderde systemen die moeilijk te updaten of te vervangen zijn. Deze systemen zijn mogelijk verouderd en niet compatibel met moderne technologieën, wat kan leiden tot problemen bij het maken van digitale producten van de volgende generatie.

2. Complex stakeholderlandschap

Gevestigde banken hebben verschillende belanghebbenden, waaronder klanten, aandeelhouders, toezichthouders en werknemers, elk met hun eigen prioriteiten en voorkeuren. Het afwegen van deze tegenstrijdige belangen kan een uitdaging zijn en kan leiden tot ontwerpcompromissen.

3. Gebrek aan gebruikersgerichte benadering

Gevestigde banken geven misschien geen prioriteit aan een gebruikersgerichte benadering van productontwerp, waarbij prioriteit wordt gegeven aan de behoeften en voorkeuren van de eindgebruikers. In plaats daarvan kunnen ze zich richten op de interne processen en systemen van de bank, wat leidt tot digitale producten die niet voldoen aan de verwachtingen van hun klanten.

4. Gebrek aan ontwerpexpertise

Gevestigde banken hebben mogelijk niet de middelen of expertise om digitale producten van de volgende generatie te ontwerpen. Dit kan te wijten zijn aan budgettaire beperkingen, een gebrek aan intern ontwerptalent of concurrentie om financiering met andere bankafdelingen.

5. Focus op functionaliteit

Gevestigde banken kunnen functionaliteit en beveiliging voorrang geven boven productesthetiek en gebruikerservaring. Hierdoor kan de nadruk komen te liggen op de bruikbaarheid en betrouwbaarheid van digitale producten in plaats van op hun uiterlijk. Met andere woorden, banken kunnen functies zoals beveiliging, compliance en een aantal functies voorrang geven boven klantgericht ontwerp en bruikbaarheid.

6. Traag besluitvormingsproces

Gevestigde banken kunnen veel bureaucratie hebben en een traag besluitvormingsproces, wat het updaten van bestaande producten en het lanceren van nieuwe digitale producten, evenals innovatie, kan vertragen. Dit kan resulteren in gemiste kansen en inflexibiliteit om te reageren op veranderende marktomstandigheden en klantbehoeften.

7. Culturele weerstand tegen verandering

Gevestigde banken kunnen een cultuur hebben die bestand is tegen verandering en innovatie. Dit kan een belemmering vormen voor het adopteren van nieuwe ontwerptrends en technologieën die de visuele aantrekkingskracht en functionaliteit van hun digitale producten kunnen verbeteren.

8. Regelgevende beperkingen

Gevestigde banken opereren in een sterk gereguleerde omgeving en hun digitale producten moeten voldoen aan verschillende wet- en regelgeving. Dit kan de mate beperken waarin banken kunnen innoveren op het gebied van ontwerp en functionaliteit.

9. Gebrek aan samenwerking

Gevestigde banken hebben mogelijk geen gezamenlijke ontwerpaanpak, wat kan resulteren in geïsoleerde teams die geen kennis en expertise delen. Dit kan leiden tot inconsistenties in het ontwerp van verschillende digitale producten en een gebrek aan afstemming met het algemene merkimago van de bank.

10. Lage concurrentie

Door het aanhouden van grote deposito's van klanten hebben gevestigde banken voldoende financiering en voelen ze geen significante concurrentiedruk, wat resulteert in een gebrek aan behoefte aan innovatie op het gebied van productontwerp. Dit kan leiden tot zelfgenoegzaamheid en een gebrek aan motivatie om te investeren in het verbeteren van het ontwerp en de bruikbaarheid van hun digitale aanbod.

Hoe over te stappen op een financieel productontwerp van de volgende generatie

Door over te stappen van een verouderde aanpak naar een next-gen, klantgerichte ontwerpbenadering, kunnen banken klanten een uitzonderlijke digitale ervaring bieden die voldoet aan hun verwachtingen. Want met de opkomst van digitale diensten zijn klanten gewend geraakt aan heerlijke, naadloze, gebruiksvriendelijke digitale ervaringen. En hier zijn tien UX-strategieën om het team van een financiële instelling over te schakelen naar een productontwerpbenadering van de volgende generatie:

1. Bekijk ontwerp als een methodologie, niet als een pakket

Next-gen benadering: ontwerp is een klantgerichte zakelijke benadering

Legacy-benadering: ontwerp is een pakket

Er bestaat een achterhaald geloof in de financiële sector dat design een opvallende marketingtool is om klanten te verleiden tot kopen. Dingen zijn veranderd in het digitale tijdperk; nu verzekert design het succes van de financiële merken door middel van een klantgerichte zakelijke benadering.

Fintechs en vooruitstrevende banken stellen de klant centraal in alle bedrijfsprocessen, vanaf de productie tot de manier waarop het team denkt en handelt, en creëren zo voordelen voor klanten en maken de wereld een betere plek.

Om hun volledige potentieel te realiseren, weten fintechs en vooruitstrevende banken dat design geen hulpmiddel is, maar een proces waarbij het hele team van het bedrijf betrokken is bij het zoeken naar en uitvoeren van innovatieve ideeën om problemen van klanten op te lossen. Het is een benadering voor het creëren van gevraagde digitale producten die voldoen aan de behoeften en verwachtingen van de klant.

Er zijn vijf gebieden waarop succesvolle financiële merken zich richten om UX-ontwerp te gebruiken als een versneller van het succes van het bedrijf:

- Bedrijfsmodel dat de processen van gebruikersgerichtheid voorop stelt;

- Team van UX-experts die gekwalificeerd zijn om het bedrijfsidee uit te voeren en ervoor te zorgen dat het echt waarde toevoegt aan de klanten;

- Juiste acties uitgevoerd door de UX-experts die in staat zijn om diepgaande processen van het financiële bedrijf te beïnvloeden;

- Correcte criteria om de resultaten van het team te evalueren - of de focus nu ligt op de verpakking of het leveren van een uitzonderlijke ervaring;

- De materialisatie van de unieke waarde die de financiële app de klanten zal bieden, waardoor het merk een succesverhaal wordt.

2. Vergroot de reikwijdte van UX Design Invloed

Next-gen aanpak: ontwerpers zijn UX-facilitators, die klantgerichtheid in bedrijfsprocessen mogelijk maken

Legacy-benadering: ontwerpers creëren alleen de toplaag van het product

De vaardigheden en expertise van 's werelds beste UX-ontwerpers en -experts zullen waardeloos zijn als hun invloed zich beperkt tot visuele verschijning. Om het ontwerppotentieel van financiële bedrijven te versterken, worden UX-experts ontwerpfacilitators, implementeren ze gebruikersgericht denken in elk bedrijfsproces en coachen ze werknemers om pleitbezorgers van klanten te worden.

Fintechs en vooruitstrevende banken versterken het ontwerppotentieel door ontwerpcompetentie uit te besteden, zoals ervaren financiële ontwerpadviseurs, bureaus en coaches.

Dit helpt hen geweldige producten te creëren vanuit het perspectief van de gebruiker, maar biedt ook de mogelijkheid om de cultuur van het financiële merk te versterken en de interne expertise uit te breiden.

Het aantal voordelen dat het product kan bieden en de snelheid waarmee het wordt gerealiseerd, hangen vaak af van de omvang van de acties en de visie van de ontwerpadvocaten in het team. Dit kan in hoge mate worden vergemakkelijkt als een of meer leidinggevenden op C-niveau gepassioneerd zijn over het verhogen van de waarde van de producten en het bedrijf door middel van een ontwerpbenadering van de gebruikerservaring en Design Thinking in het bankwezen.

3. Daag het verleden uit

Next-gen aanpak: wendbaar, flexibel en snel aan te passen aan toekomstige regels

Legacy-benadering: vertrouwen op succes uit het verleden

De nieuwe tijd vereist het vermogen om snel aan te passen. De recente COVID-19-crisis was daar een duidelijk voorbeeld van. Degenen die moedig reageerden, slaagden erin hun klanten te behouden, terwijl anderen die vasthielden aan het beschermen van hun nalatenschap faalden.

De explosieve groei van het Fintech-klantenbestand hangt af van het vermogen om verouderde praktijken te verwijderen en een nieuwe, gebruikersgerichte benadering van zakendoen te hanteren door zich aan te passen aan de groeiende klantbehoeften en digitale tendensen.

Gevestigde exploitanten zijn vaak gefocust op het beschermen van hun nalatenschap en het behouden van het bedrijfsimago. Daarom kunnen nieuwe veranderingen langzaam en pijnlijk komen. Het spreekt voor zich dat deze erfenis hen tegenhoudt. Dat is de reden waarom het implementeren van nieuwe technologieën gevestigde exploitanten er niet van weerhoudt om klanten te verliezen.

Ondertussen dagen succesvolle financiële merken erfenissen uit en moedigen hun teams aan om buiten de gebaande paden te treden.

De ontwerpbenadering leidt hun teams door de nodige methodes en tools. Op deze manier verspillen de medewerkers van het bedrijf hun energie niet aan het beschermen van het marktaandeel van een mislukt product, maar richten ze zich eerder op het ontwerpen van een financieel product dat de verwachtingen van de gebruiker overtreft, klantenloyaliteit garandeert en leidt tot een organische toename in populariteit zonder enorme uitgaven marketingbudgetten.

Fintechs en vooruitstrevende banken gaan volledig op in het probleem van de klant om de beste oplossing te vinden. Ze zijn zich bewust van de complexiteit van de taak en de angsten die er natuurlijk mee gepaard gaan, maar deze bedrijven weten dat de erfenis hen tegenhoudt, dus verzamelen ze al hun moed om eroverheen te stappen.

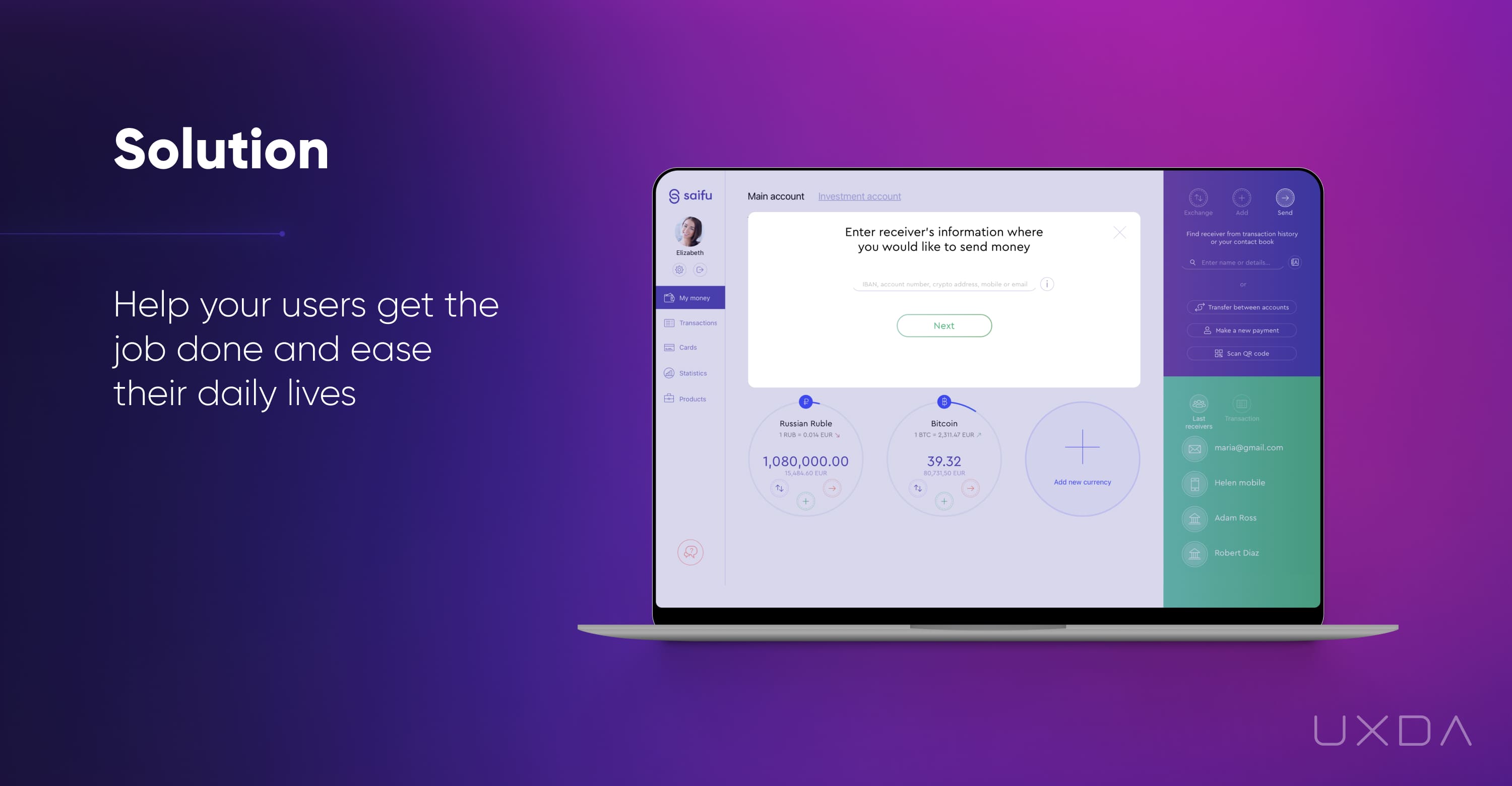

4. Schakel over van fragmentatie naar ecosysteem

Next-gen aanpak: ontwikkeling van een holistisch digitaal ecosysteem

Legacy-benadering: producten apart ontwikkelen

Een fout die veel gevestigde exploitanten maken, is dat ze hun producten apart proberen te digitaliseren. Als verschillende afdelingen elk aan hun product werken, ontstaat er fragmentatie. Dit leidt tot een verstoorde klantervaring, aangezien gebruikers de ervaring van bankdiensten zien als een holistische stroom, niet als afzonderlijke elementen.

Om dit te voorkomen, werken de medewerkers van vooruitstrevende financiële merken zij aan zij om de klantervaring te verbeteren die al hun producten verbindt in een verenigd, gebruiksvriendelijk ecosysteem.

Succesvolle financiële merken zorgen voor een zegevierende digitale transformatie door een verenigd digitaal bankecosysteem te creëren en te ontwikkelen dat zorgt voor een soepele, verbonden stroom van een heerlijke ervaring die de klanten verwachten.

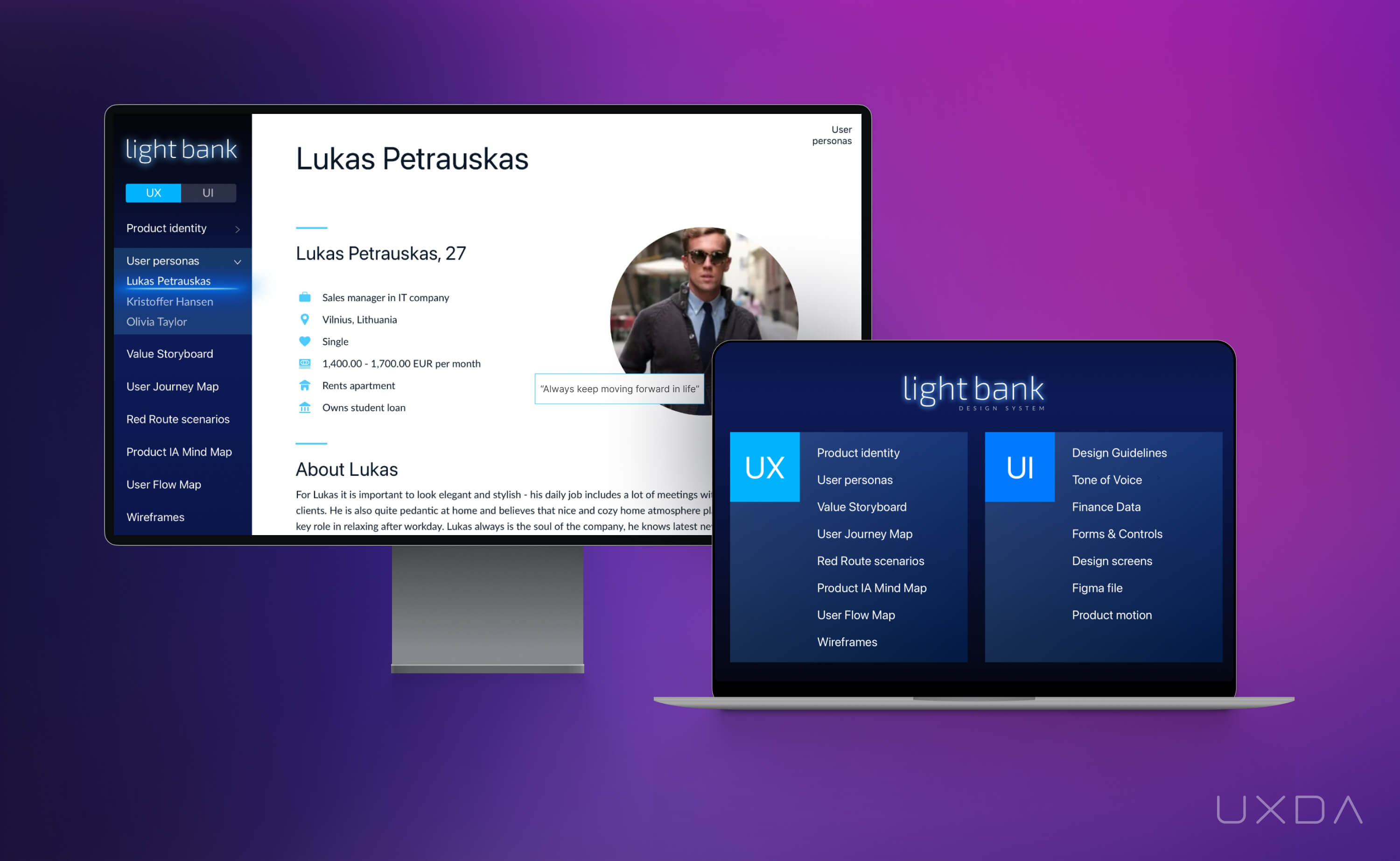

Een praktische manier om dit mogelijk te maken, is door een compleet UX/UI-ontwerpsysteem te maken. Het zorgt ervoor dat iedereen die aan de ecosysteemproducten werkt op dezelfde golflengte zit en snel consistente digitale oplossingen kan ontwikkelen in hun specifieke verantwoordelijkheidsgebied. Het belangrijkste is dat de klant op deze manier kan genieten van het eindresultaat, aangezien alle bankproducten dezelfde intuïtieve en gebruiksvriendelijke werkingsprincipes zullen hebben.

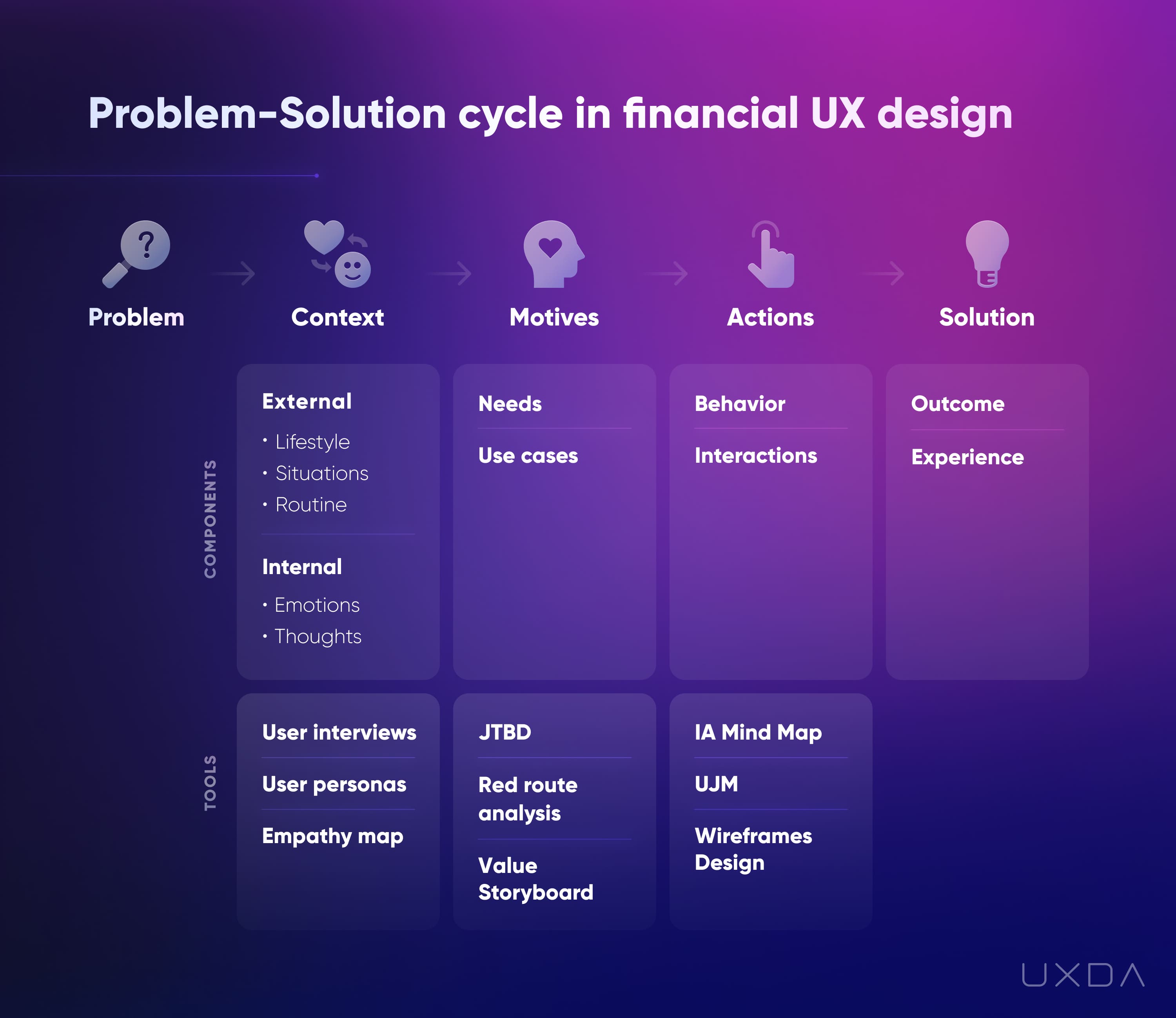

5. Zet UX-onderzoek op de eerste plaats

Next-gen aanpak: de gebruiker staat centraal

Legacy-benadering: de belangrijkste focus ligt op producten

Succesvolle financiële bedrijven weten dat apps voor mobiel bankieren die zijn gemaakt zonder goed gebruikersonderzoek vaak mislukken, omdat het niet mogelijk is om in de behoeften van de markt te voorzien als er geen kennis is van de gebruikersproblemen.

Ze ontdekken eerst de context van de gebruiker en creëren vervolgens een waardevoorstel. Dit proces stopt niet na de lancering van de Fintech- of bankapp. Ze verzamelen regelmatig feedback van klanten via sociale netwerken, de App Store en Google Play en verbeteren het product dienovereenkomstig.

Fintechs en vooruitstrevende banken investeren veel tijd en geld in onderzoek, data-analyse, informatiearchitectuur en productverbetering.

Voordat ze het product bouwen, beginnen ze altijd met gebruikersonderzoek en user experience engineering. Ze onderzoeken voortdurend de feedback van gebruikers, vinden zo veel over de pijnpunten van hun klanten en verbeteren deze voortdurend. De leidinggevenden en medewerkers bespreken regelmatig klantbeoordelingen en vragen actief naar hun mening om inzicht te krijgen in de behoeften en pijnpunten van de klant en om manieren te zoeken hoe het product deze kan oplossen.

Succesvolle financiële merken weten dat geweldige digitale producten tot stand komen door een diepgaand begrip van de eindklanten, aandacht voor hun behoeften en een goed georganiseerd ontwerpproces.

6. Geef een uniek waardevoorstel

Next-gen aanpak: creëert een authentieke waarde

Legacy-benadering: gelooft dat one size fits all

Wat is het "WAAROM" achter financiële diensten? Veel gevestigde exploitanten maken winst die niet voldoet aan de behoeften van de klant.

Om hun bedrijf te redden van de zeer competitieve 'rode oceaan', zijn fintechs en vooruitstrevende financiële merken authentiek. Ze definiëren de zwakke punten van hun concurrenten en pakken de pijn van klanten aan op een manier die hun dagelijks leven verrijkt.

Het marketingdenken "one size fits all" is allang voorbij. Unieke oplossingen creëren emoties. En emoties drijven de waarde van het product en de loyaliteit van de klanten, wat resulteert in conversie.

Succesvolle financiële merken zijn altijd op zoek naar hun manier om uit te blinken tussen concurrenten om een unieke, heerlijke ervaring te bieden.

Dit is mogelijk door goed in te leven in de gebruikers en de fouten en successen van de concurrent te analyseren.

7. Laat de obsessie met functionaliteit vallen

Next-gen-benadering: streeft naar minder functies die beter aansluiten bij de behoeften van de gebruikers

Legacy-benadering: denkt dat hoe meer functies, hoe beter

Voor veel gevestigde exploitanten voelt het soms als een obsessie. Ze geloven dat hoe meer functies, hoe groter de kans op productsucces. Eigenlijk is het het tegenovergestelde.

Digital-first financiële merken weten dat te veel opties klanten in de war brengen en besluiteloosheid veroorzaken. Ze zetten klanten niet aan het denken, maar bieden ze een oplossing.

Ze streven naar een eenvoudig te gebruiken product en vermijden overmatige functionaliteit omdat dat gebruikers in de war brengt. Dit soort bedrijven evalueren zorgvuldig alle functies en elimineren die zonder waarde voor de gebruiker.

Gebruikers komen niet naar het financiële merk vanwege de honderden opties die het biedt. Ze hebben een specifiek doel dat het product of de dienst helpt te bereiken.

Hier is het belangrijk om alle functies zorgvuldig te evalueren en de functies te elimineren die geen waarde hebben voor de gebruiker.

8. Meet het resultaat aan de kwaliteit, niet aan de kwantiteit

Next-gen aanpak: meet resultaten aan de hand van de waarde die design voor de klanten oplevert

Legacy-benadering: telt ontwerpresultaten

Succes hangt af van hoe het wordt gemeten. Sommige gevestigde exploitanten concentreren zich vaak op het aantal interfaceschermen dat per dag wordt ontworpen.

Fintechs en vooruitstrevende banken richten zich op intuïtieve bankervaringen en denken goed na over elk element op elk scherm.

De productkwaliteit van gevestigde exploitanten kan worden opgeofferd voor snelheid en kwantiteit. Dit lijkt misschien een overwinning op de korte termijn, maar op de lange termijn begint het ondersteuningsteam duizenden telefoontjes te ontvangen over soortgelijke problemen.

Fintechs en vooruitstrevende banken staan klaar om leveringssnelheid op te offeren om de beste kwaliteit te krijgen. Hun serviceontwerpers en architecten denken over elk klein detail na, zelfs als dit het algehele ontwerpproces vertraagt.

Succesvolle financiële merken weten dat de juiste uitkomstcriteria het waardeniveau bepalen dat een product de gebruikers kan bieden. Niet het aantal schermen is belangrijk, maar de kwaliteit van de schermen.

Vaak kan een slimme en gebruikersgerichte architectuur van een digitaal product het aantal schermen aanzienlijk verminderen, terwijl de gebruikerstevredenheid toeneemt.

Alleen de overeenstemming van het ontwerp van het financiële product met de belangrijkste gebruikersscenario's kan het begrijpelijker en aangenamer maken voor de klanten. Het vereist natuurlijk de investering van meer tijd en middelen in analyse, onderzoek en UX-architectuur. Daarom is het erg belangrijk dat dit proces wordt uitgevoerd door ervaren specialisten.

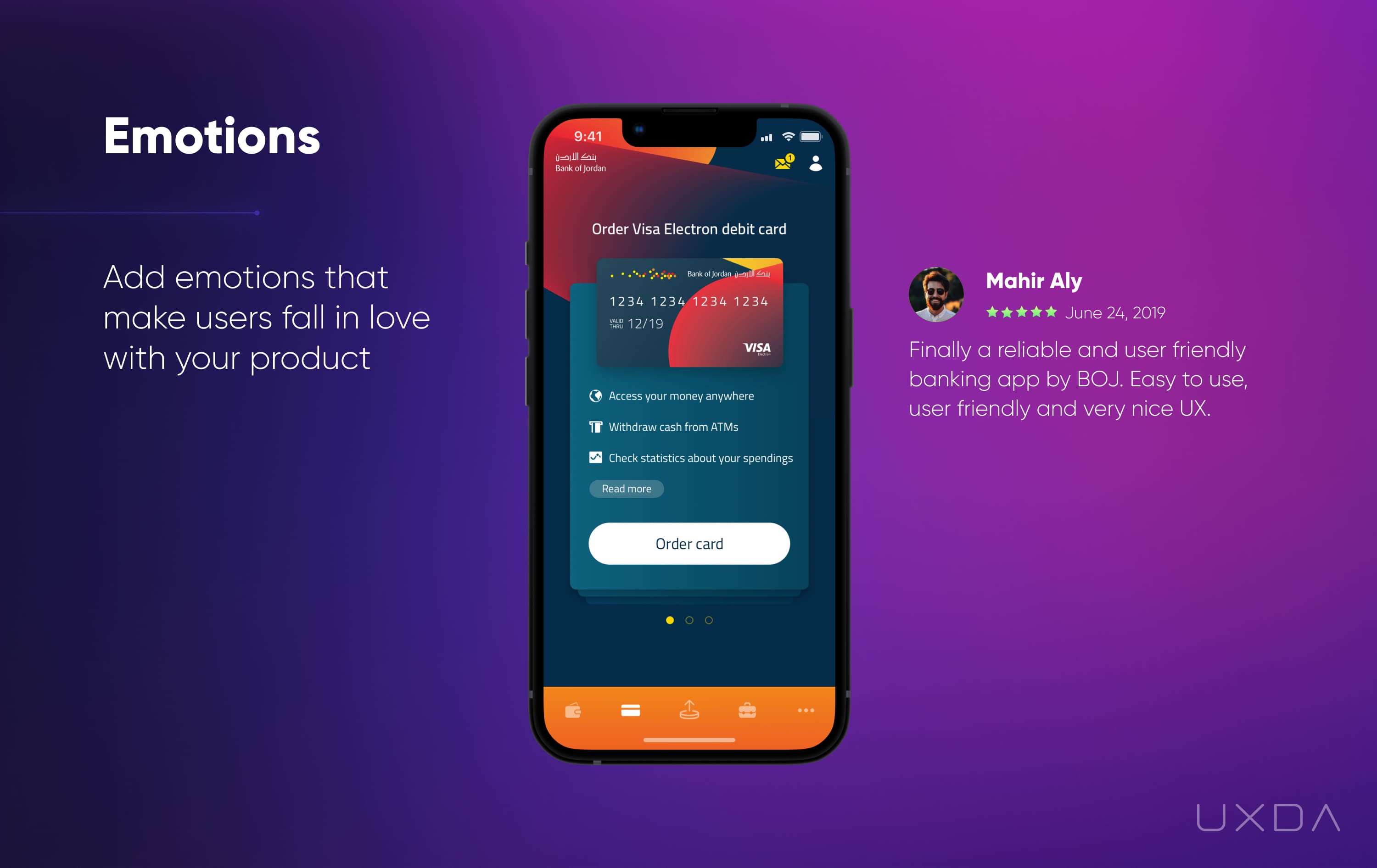

9. Focus op emoties in plaats van informatie

Next-gen aanpak: zorg voor een emotionele band met klanten

Legacy-benadering: focus op reclame en informatie

Emoties maken klanten loyaal aan de financiële merken die ze kiezen. Om op een emotioneel niveau met klanten in contact te komen, bieden financiële bedrijven die digital-first zijn een persoonlijke houding en een heerlijke ervaring, waarmee ze laten zien dat ze om hun klanten geven.

Gebruikers vergeten informatie, maar onthouden ervaringen, en ervaringen worden gecreëerd op basis van emoties. Daarom integreren fintechs en vooruitstrevende banken informatie in een gebruikscontext, zodat het een organisch onderdeel wordt van de bancaire gebruikerservaring.

Om dit te bereiken, richten ze zich op emoties die het merk zelf en het product leveren, met behulp van intuïtieve informatiearchitectuur en een prachtig UX-ontwerp om deze te beheren. Ze gebruiken de ontwerpmethodologie voor klantervaringen om hun gebruikers emotioneel te verkennen en met hen in contact te komen.

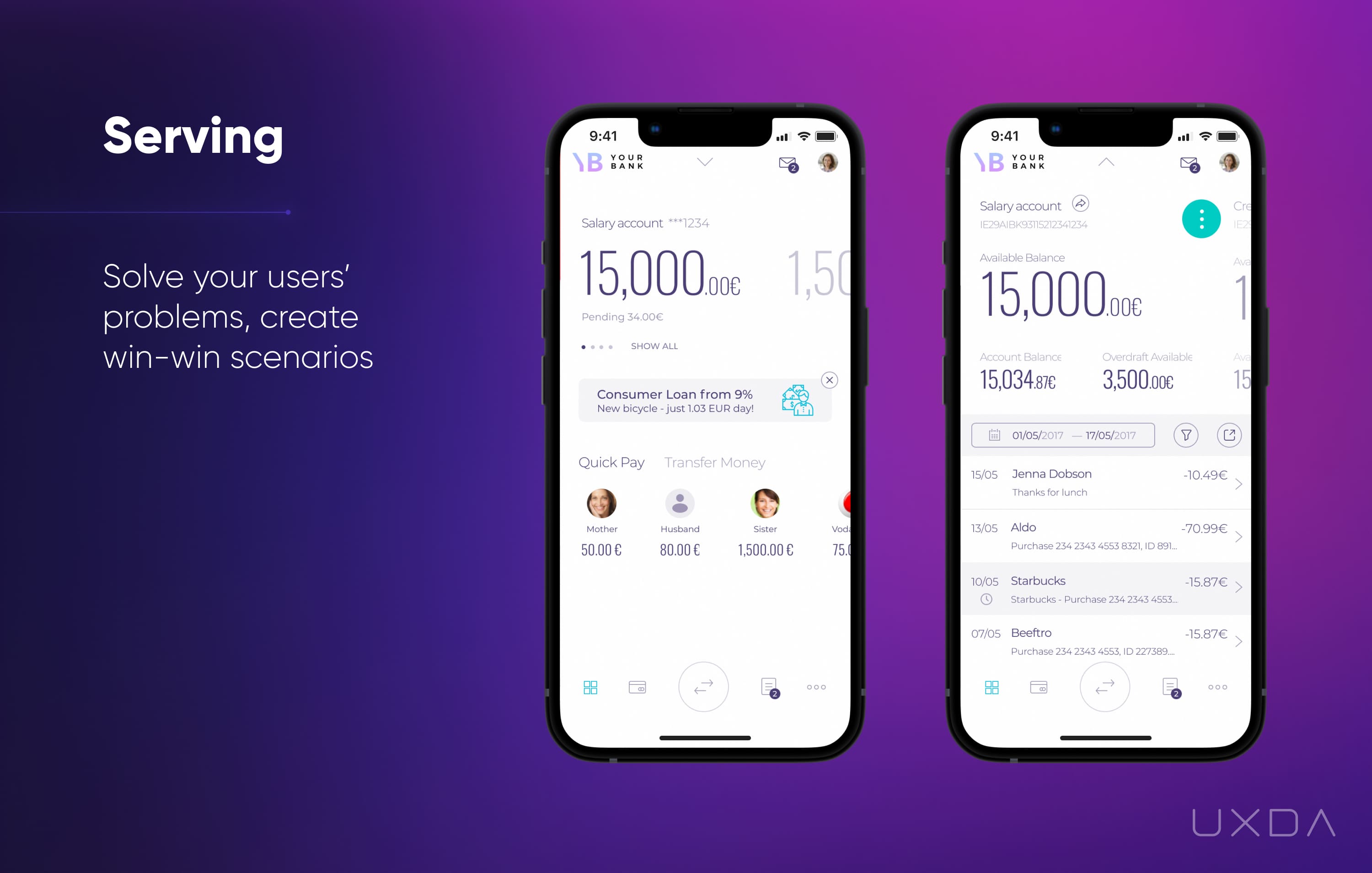

10. Investeer meer in het verbeteren van de klantervaring

Next-gen aanpak: focus op het bedienen van klanten door middel van een doelgerichte aanpak

Legacy-benadering: focus op hoe u op welke manier dan ook meer winst kunt maken

Er zijn twee strategieën om digitale klanten aan te trekken. Gevestigde exploitanten hebben de neiging om alle inspanningen te richten op marketing en grootschalige reclamecampagnes.

Neobanken en fintechs creëren een op waarden gebaseerde gemeenschap rond een belangrijk doel en een uitstekende merkervaring.

"Win-win"-scenario's waarin het belangrijkste doel is om klanten te helpen, in plaats van ze te manipuleren, zullen hun vruchten afwerpen met klantloyaliteit en verwijzingen.

Door mensgerichtheid tot een hoeksteen van de waarden en cultuur van de financiële onderneming te maken, wordt de service een magneet die klanten aantrekt en het succes van het financiële merk verzekert.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoAiStream. Web3 gegevensintelligentie. Kennis versterkt. Toegang hier.

- De toekomst slaan met Adryenn Ashley. Toegang hier.

- Koop en verkoop aandelen in PRE-IPO-bedrijven met PREIPO®. Toegang hier.

- Bron: https://www.finextra.com/blogposting/24294/ten-ux-strategies-for-next-gen-digital-banking-products?utm_medium=rssfinextra&utm_source=finextrablogs