De meeste van 's werelds oudere autofabrikanten verhogen langzaam maar zeker hun elektrificatiegames, en dat is goed nieuws voor alle betrokkenen: autokopers hebben meer keuzes nodig en de industrie heeft gezonde concurrentie nodig. Ze hebben echter nog veel te leren en een aantal pijnlijke keuzes te maken, als ze hopen de trendsetter in de branche in te halen.

Naarmate de verkoopvolumes van EV's zijn toegenomen, is het marktaandeel van Tesla op het gebied van elektrische voertuigen - misschien wel onvermijdelijk - geslonken van absoluut dominant tot louter dominant, en menig expert voorspelt dat dit het begin van het einde is voor de onbezonnen parvenu. Dergelijke angsten (of hoop) zijn overdreven. Tesla heeft een paar troeven achter de hand, en een daarvan is een vaak verkeerd begrepen boekhoudconcept dat brutomarge wordt genoemd.

Bruto winstmarge wordt gedefinieerd als het verschil tussen de verkoopprijs van een product en de productiekosten van dat product. Het is het bedrag dat een bedrijf verdient op elke eenheid die het verkoopt. Veel van degenen die pontificeren over de vooruitzichten van Tesla zullen misschien verrast zijn te horen dat het jonge bedrijf verreweg de hoogste marges in de auto-industrie heeft - en dat al enkele jaren. Terug in de tijd dat Tesla woonde in de Vallei van de dood, was het gebruikelijk dat nee-zeggers schreven dat het bedrijf "geld verloor op elke auto die het verkocht". Dit was onjuist. Ja, het bedrijf als geheel verloor geld, maar dat kwam doordat het enorme bedragen investeerde in het bouwen van fabrieken en het ontwikkelen van nieuwe modellen. Tesla verdiende een gezonde marge op elke auto die het leverde, en blijft dat doen. Zoals andere, beter geïnformeerde experts hebben gedaan wees erop, had het bedrijf jaren eerder winstgevend kunnen worden door zijn grootse uitbreidingsplannen op te geven en zich te concentreren op het leveren van de Model S in bescheiden volumes.

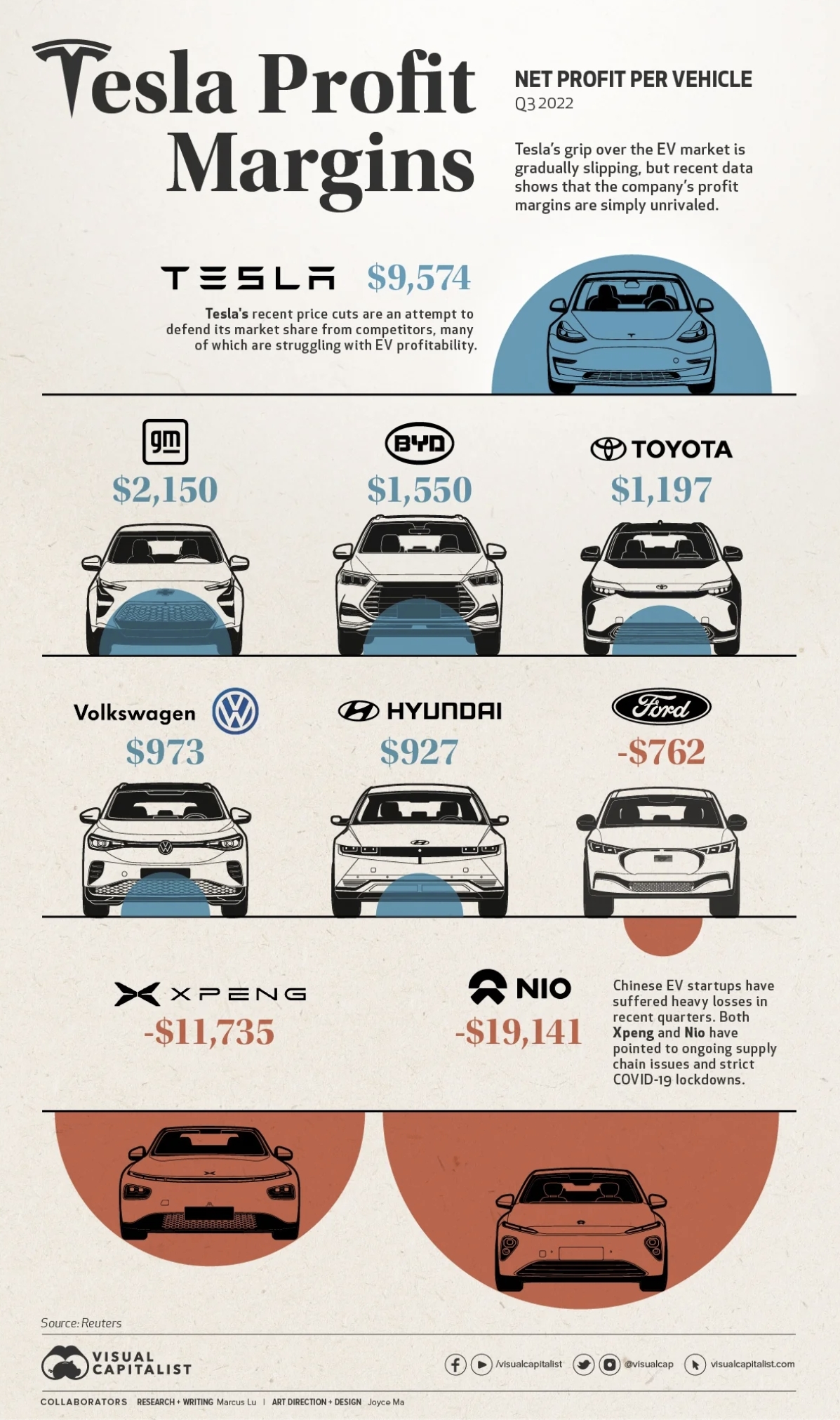

Zoals uitgelegd in een recente Reuters artikel, en geïllustreerd in een infographic van Visual Capitalist, verdient Tesla meer geld voor elk voertuig dat het verkoopt dan zijn wereldwijde rivalen. Veel meer. Reuters berekent dat Big T gemiddeld $ 9,574 per verkocht voertuig verdient, vergeleken met $ 2,150 voor GM op de tweede plaats en $ 1,550 voor plug-in krachtpatser BYD.

Dit is niet alleen leuk om over op te scheppen - net als een materieel voordeel bij een schaakspel, het is een hulpmiddel dat het bedrijf op verschillende manieren kan inzetten om zijn positie te verdedigen en/of zijn tegenstanders aan te vallen. Een paar recente verhalen geven voorbeelden.

Toen Tesla onlangs aankondigde forse prijsverlagingen, zagen veel waarnemers naïef dit teken van afnemende vraag als het begin van het einde. Andere experts (en de aandelenmarkt) zagen het als de normale werking van de onzichtbare hand van vraag en aanbod, en een schot voor de boeg van Tesla's rivalen. Binnen enkele dagen moest Ford reageren met prijsverlagingen zijn eigen EV's, en andere schoenen kunnen nog vallen. En hier is het probleem: Tesla heeft nog steeds genoeg ruimte om verdere prijsverlagingen door te voeren - zijn rivalen niet. (Volgens Reuters, Ford gaat al $ 762 in het rood elke keer dat het een elektrische auto verkoopt.)

Volgens de meeste accounts zijn de lagere productiekosten de belangrijkste reden voor de superieure marges van Tesla. EV's zijn eenvoudigere machines dan ICE-voertuigen en kosten inherent minder om te bouwen, en Tesla is dat ook constant manieren vinden om zijn productieprocessen te verfijnen, bijvoorbeeld door gebruik te maken van gigantische gietstukken om gecompliceerde samenstellingen van kleinere onderdelen te vervangen. Als Reuters merkt op dat het gebruik van productiekostenvoordelen om prijsverlagingen te financieren een lange geschiedenis heeft in de auto-industrie. Toyota maakte in de jaren tachtig en negentig met succes gebruik van zijn superieure marges.

Ondertussen zijn Chinese autofabrikanten begonnen met de verkoop van hun EV's in Europa, en binnenlandse merken vrezen terecht dat ze een groot deel van de markt voor goedkopere auto's zullen stelen, wat Europese EV-fabrikanten grotendeels hebben genegeerd. Carlos Tavares, CEO van Stellantis is slechts een van de vele leidinggevenden in de industrie die aan de bel trekken en suggereren dat regeringen meer subsidies moeten uitdelen om autofabrikanten te helpen de dreiging het hoofd te bieden.

Maar er is een redelijk goed argument dat Tesla een directere uitdaging is voor Europese autofabrikanten. Voor een maand of twee in 2022, de Model Y was de best verkochte auto (ja, van welke aard dan ook) in Europa, en dat was vóór de recente ronde van prijsverlagingen. Als de vraag zou dalen, zou Tesla in zijn geweldige marge kunnen duiken om de prijzen verder te verlagen. Volkswagen (bijvoorbeeld) heeft veel minder speelruimte met zijn marge van $ 973. En de Chinezen? Volgens Reuters, XPeng en NIO laten geld bloeden - hun marges zijn elk vijf cijfers in het rood. (Het is waar dat China nog steeds wordt geconfronteerd met verlammende problemen met de toeleveringsketen, en bovendien zijn al deze cijfers voor de wereldwijde verkoop, dus ze houden geen rekening met regionale verschillen.)

Naarmate de oudere autofabrikanten meer EV's produceren, zullen ze hun EV-bouwprestaties verbeteren en hun marges vergroten. (Helaas zullen ze dat ook zijn kostenbesparingen door ontslagen in de komende jaren.) Het voordeel van Tesla zal misschien niet blijven bestaan. Aan de andere kant zou het kunnen - al meer dan een decennium wordt ons verteld dat de dinosaurussen binnenkort hun zaakjes op orde zouden krijgen en op het vervelende kleine zoogdier zouden stampen dat tussen hun benen rent.

Oorspronkelijk geplaatst op EVANEX. Geschreven door Charles Morris

Openbaarmaking: niets hierboven is financieel of beleggingsadvies van welke aard dan ook. We geven hier op CleanTechnica geen financieel of investeringsadvies.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: https://cleantechnica.com/2023/02/20/teslas-big-gross-margin-advantage/