Samenvatting: Decentralized Finance (DeFi) is een snelgroeiende subset van het cryptocurrency-ecosysteem dat financiële toepassingen en diensten creëert die werken op gedecentraliseerde, open blockchain-netwerken. Lenen en uitlenen zijn snel enkele van de meest gebruikte DeFi-applicaties geworden.

Ondanks enkele problemen met crypto-leningen in de zomer van 2022, blijft DeFi-leningen belangstelling trekken, met instellingen die miljarden in de sector storten. Verbeteringen aan de DeFi-leningsprotocollen en duidelijkheid over de regelgeving zullen zorgen voor een grotere acceptatie, waardoor dit een interessante ruimte wordt voor investeerders.

Wat is DeFi-leningen?

DeFi-leningen gaan over het aanbieden van cryptoleningen op gedecentraliseerde platforms via peer-to-peer gedecentraliseerde applicaties (dapps). Bij DeFi-leningen kunnen gebruikers hun cryptocurrency-activa aan andere gebruikers lenen in ruil voor rente, of cryptocurrency-activa lenen door onderpand te plaatsen om het risico op wanbetaling te verminderen.

Onder dapps heeft DeFi-leningen wereldwijd het hoogste groeipercentage. Volgens Zion Market Research, werd de wereldwijde DeFi-markt in 11.96 geschat op bijna $ 2021 miljard en zal naar verwachting in 232.20 $ 2030 miljard bereiken.

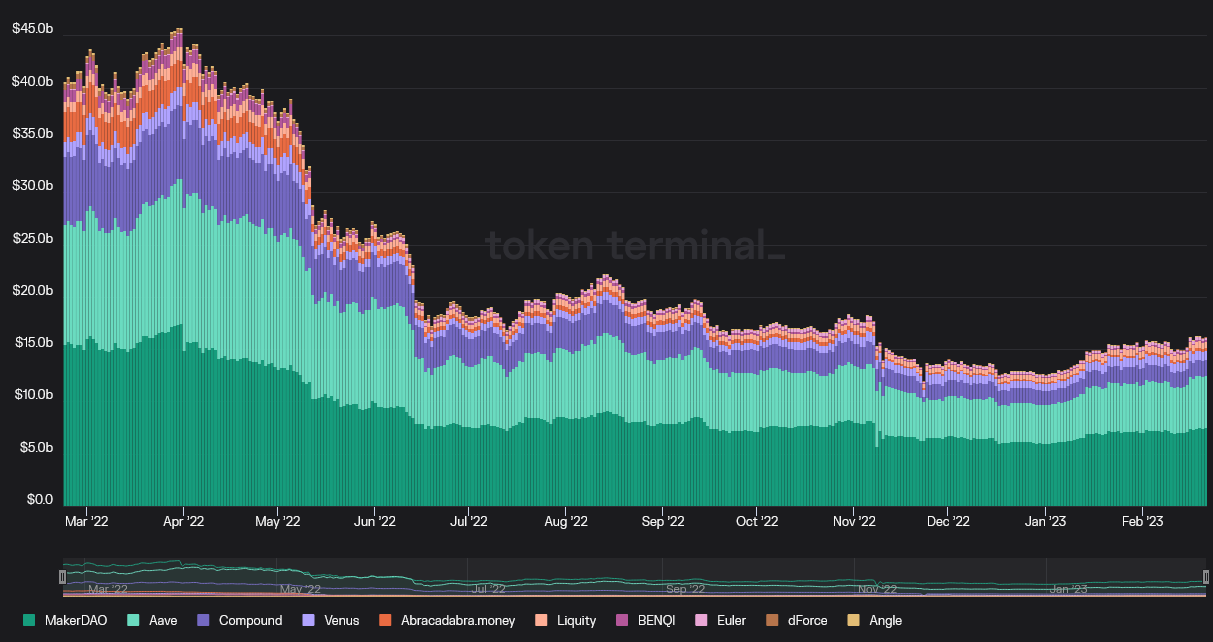

Terwijl Totale waarde vergrendeld (TVL) in DeFi-uitleenplatforms vertoont op het moment van schrijven een stijgende lijn, maar het heeft nog een lange weg te gaan om te herstellen van de niveaus van vóór de crash van $ 45 miljard vanaf april 2022. (De cryptomarkt beweegt samen.)

Enkele van de bemoedigende ontwikkelingen in de crypto-ruimte zijn de opkomst van bitcoin rangtelwoorden, de groei van vloeibare uitzettokens, en het aankomende Ethereum Shanghai-upgrade.

De belangrijkste risicofactor is de SEC crypto-hardhandig optreden, dat zich specifiek heeft gericht op uitleenplatforms (onder andere). Tot nu toe lijken DeFi-uitleenplatforms veiligere weddenschappen, aangezien het niet duidelijk is wie de SEC zou kunnen aanklagen, als er technisch gezien geen bedrijf is.

Hoe DeFi-leningen werken

Net als een traditionele banklening die afhankelijk is van deposito's van klanten om geld uit te lenen, vertrouwt DeFi-leningen voornamelijk op uitleenpools waar gebruikers hun crypto-activa deponeren om te zorgen voor een snelle distributie onder leners door middel van slimme contracten.

Een van de belangrijkste voordelen van DeFi-uitleen- en leenplatforms is dat ze open en transparant zijn. Iedereen met een internetverbinding en een cryptocurrency-portemonnee kan deelnemen, en de code die deze platforms regelt, is vaak open-source, wat betekent dat iedereen deze kan controleren om er zeker van te zijn dat deze veilig en eerlijk is.

Het is ook mogelijk om alle stortingen, leningen en terugbetalingen te zien door het blockchain-grootboek te onderzoeken. Omdat er geen gecentraliseerde tussenpersoon is, hoeven gebruikers bovendien niet het langdurige en omslachtige proces van kredietcontroles te doorlopen.

In plaats daarvan moeten leners doorgaans meer onderpand storten dan het bedrag dat ze lenen. Zekerheidspercentages variëren doorgaans tussen 120% en 150% op grote uitleenplatforms. Waarom zou u 1.5 ETH neerleggen om 1 ETH te lenen, vraagt u zich af? Omdat er geen kredietcontrole is. We kunnen de lener vertrouwen, want we hebben haar geld al.

Overcollateralisatie maakt ook een buffer mogelijk als de prijs van de onderliggende crypto onverwacht daalt.

Platforms hebben ook een “liquidatieratio” ten opzichte van het geleende bedrag. Een zekerheidspercentage van 100% kan bijvoorbeeld gepaard gaan met een liquidatieratio van 80%. Als het onderpand onder dit tarief valt, kan iedereen het bedrag minus de aanbetaling van de geldschieter liquideren en de rest in eigen zak steken. Om deze reden leggen veel leners zelfs meer vast dan het vereiste onderpand.

DeFi-leningen worden voornamelijk gebruikt om grotere transacties te benutten, dat wil zeggen om nog meer crypto te kopen en te verhandelen. Om deze reden, het afsluiten van DeFi-leningen is gevaarlijk voor uw vermogen. Dienen als geldschieter kan echter winstgevend zijn.

Investeringsthese

Er zijn twee manieren om te investeren in de meeste uitleenplatforms: optreden als geldschieterof het platformtoken kopen en vasthouden.

Optreden als geldschieter: Beleggers die hun crypto-activa in deze DeFi-protocollen storten, ontvangen penningen uitlenen in ruil daarvoor (aTokens voor Aave, cTokens voor Compound en Dai voor MakerDAO). Beschouw deze als 'ontvangstbewijzen'.

Deze uitleentokens zijn ingebed in zowel de rente als de hoofdsom en kunnen op elk moment worden ingewisseld. De wisselkoers tussen het crypto-activum en de inheemse munten wordt de jaarlijkse procentuele opbrengst (APY) genoemd: dit is hoe de geldschieters geld verdienen. En de rentevoet wordt bepaald door de verhouding tussen de geleverde en geleende tokens in een bepaalde markt.

Het platformtoken kopen en vasthouden: De meeste DeFi-uitleenplatforms hebben hun eigen token (AAVE voor Aave, COMP voor Compound en MKR voor MakerDAO). Naar onze mening is het kopen en vasthouden van deze platformtokens de investeringsmogelijkheid op lange termijn.

Bij Bitcoin Market Journal geloven we dat het houden van de native tokens van veelbelovende cryptoprojecten hetzelfde is als het bezitten van "aandelen" in het "bedrijf". We kopen en houden geweldige projecten die echte inkomsten genereren, geleid door bekwame leiders, met goede groeivooruitzichten op lange termijn.

Redenen om op de lange termijn optimistisch te zijn over DeFi-leningen:

- Omdat DeFi-leningen plaatsvinden op een blockchain, worden alle transacties vastgelegd in een grootboek, dat door iedereen kan worden bekeken en gecontroleerd. Deze transparantie helpt fraude te voorkomen.

- DeFi-uitleenplatforms zijn geautomatiseerd (geen kredietcontroles nodig), dus ze zijn kostenefficiënter en sneller.

- Het proces is volledig digitaal. Daarom is analyse eenvoudig, omdat de open data inzicht geven in de markt voor lenen en uitlenen.

- DeFi-uitleenprotocollen maken interoperabiliteit en programmeerbaarheid mogelijk.

- Sommige beleggers maximaliseren hun besparingen door te investeren in verschillende uitleenplatforms en vervolgens de uitleentokens op rentedragende rekeningen te storten.

Redenen om op uw hoede te zijn voor DeFi-leningen:

- Regelgevers hebben hun zinnen gezet op uitleendiensten en zouden een manier kunnen vinden om ook DeFi-leningen stop te zetten (of de toegang tot TradFi-banken te verstikken).

- Omdat ze te veel onderpand moeten hebben, zijn het niet echt leningen voor mensen die ze nodig hebben.

- Slim contractrisico: de uitleenplatforms lopen het risico het doelwit te worden van hackers die bugs willen misbruiken.

- Gezien de volatiliteit van cryptomarkten zijn overcollateralisatie en liquidatie voortdurende risico's voor gebruikers. De ineenstorting van Terra/Luna en FTX zijn hier voorbeelden van. Leners zijn kwetsbaar om al hun cryptovaluta te verliezen als de prijs plotseling daalt.

- Gebruikers moeten extra voorzichtig zijn met portefeuilles en adressen. Het verliezen van uw privésleutel betekent dat uw geld voor altijd verloren is: er zijn geen regels om dergelijke verliezen te dekken.

- DeFi-leningen kunnen slecht gedrag aanmoedigen: crypto uitlenen om meer crypto te kopen, herhaaldelijk, een gevaarlijke Jenga-risicotoren bouwen:

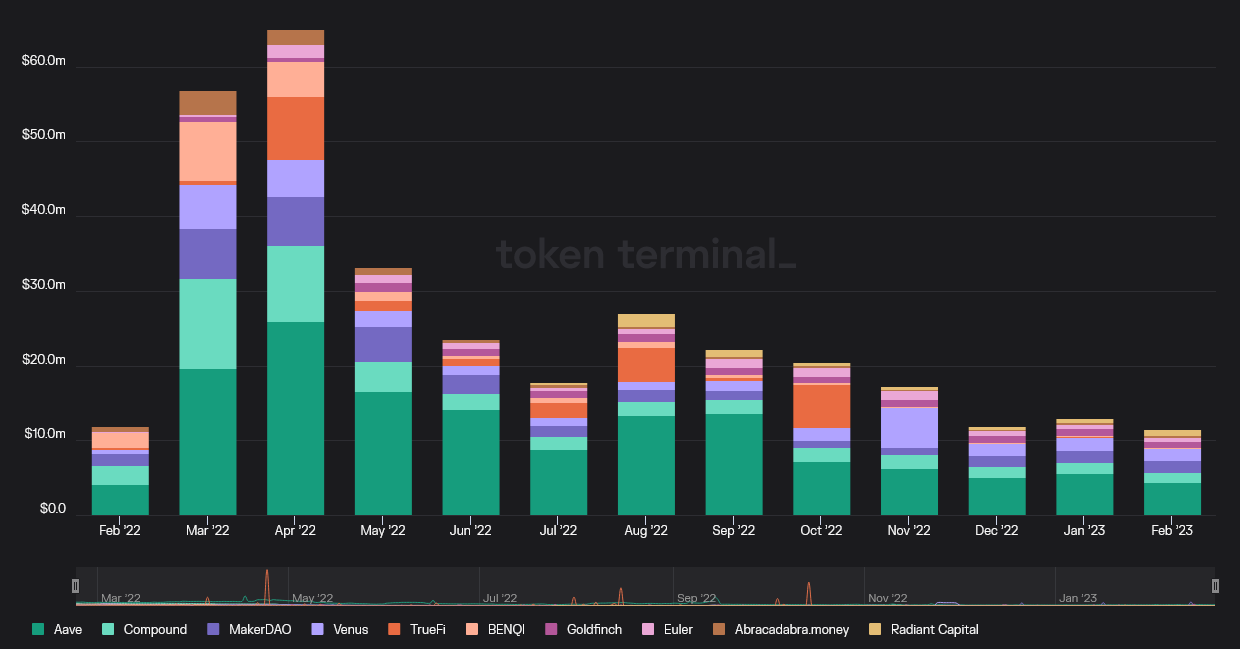

Top DeFi-uitleenplatforms

| Project | Ticker | Marktkapitalisatie | Totale waarde vergrendeld (TVL) | Omzet (op jaarbasis) |

| Aave | AAVE | 1,260,000,000 | 4,760,000,000 | 9,160,000 |

| Samenstelling | COMP | 414,860,000 | 1,580,000,000 | 2,210,000 |

| MakerDAO | MKR | 690,800,000 | 7,300,000,000 | 20,230,000 |

| alchemix | ALCX | 172,700,000 | 33,720,000 | 1,210,000 |

| CREAM Financiën | CREAM | 740230 | 42328080 | NB |

AAVE (AAVE) is een open-source, non-custodial, gedecentraliseerd protocol voor het uitlenen en lenen van cryptocurrency. Gebruikers deponeren hun digitale activa om rente te verdienen of activa te lenen met aanpasbare rentetarieven. Aave heeft een aantal innovatieve functies, zoals flitsleningen die binnen een enkel Ethereum-blok (~12 seconden) moeten worden terugbetaald.

AAVE (AAVE) is een open-source, non-custodial, gedecentraliseerd protocol voor het uitlenen en lenen van cryptocurrency. Gebruikers deponeren hun digitale activa om rente te verdienen of activa te lenen met aanpasbare rentetarieven. Aave heeft een aantal innovatieve functies, zoals flitsleningen die binnen een enkel Ethereum-blok (~12 seconden) moeten worden terugbetaald.

Aave Arc is een liquiditeitspool die speciaal is ontworpen voor instellingen. In tegenstelling tot het retail Aave-platform, dat geen KYC vereist, bevat het Arc-platform KYC-vereisten om te voldoen aan de regelgeving.

Verschillende institutionele investeerders hebben in Aave geïnvesteerd. Grayscale heeft een DeFi-fonds, waarbij AAVE meer dan 12% van de portefeuille uitmaakt. Aave is voor 14% aanwezig in Bitwise's DeFi Crypto-indexfonds.

Op het moment van schrijven heeft Aave een aanzienlijke Twitter-aanhang van meer dan 522.8K, een Reddit-community met meer dan 16,000 abonnees, 15 telegramvolgers en 22 Discord-leden.

Verbinding (COMP) stelt gebruikers in staat om rente te verdienen of activa te lenen met hun crypto als onderpand. Het werkt volgens het geautomatiseerde market maker (AMM)-model en maakt naadloze transacties tussen geldschieters en leners mogelijk. COMP is een native token van ERC-20 en is ook het governance-token voor het protocol.

Verbinding (COMP) stelt gebruikers in staat om rente te verdienen of activa te lenen met hun crypto als onderpand. Het werkt volgens het geautomatiseerde market maker (AMM)-model en maakt naadloze transacties tussen geldschieters en leners mogelijk. COMP is een native token van ERC-20 en is ook het governance-token voor het protocol.

Compound wordt algemeen erkend als een pionier in de DeFi-ruimte en heeft een grote en actieve gemeenschap aangetrokken. Compound heeft meer dan 242,000 volgers op Twitter, een Reddit-community met meer dan 45,000 abonnees en een Discord-kanaal met meer dan 19,000 leden.

Compound is een populaire keuze geworden voor gebruikers vanwege de gebruiksvriendelijke interface en het transparante beheer. Compound Finance is de 6e grootste dapp en het 3e grootste uitleenprotocol in de DeFi-ruimte.

MakerDAO (MKR) stelt gebruikers in staat om DAI, een stablecoin gekoppeld aan de Amerikaanse dollar, te lenen met hun cryptocurrency-bezit als onderpand. MKR-tokenhouders regelen het Maker-protocol.

MakerDAO (MKR) stelt gebruikers in staat om DAI, een stablecoin gekoppeld aan de Amerikaanse dollar, te lenen met hun cryptocurrency-bezit als onderpand. MKR-tokenhouders regelen het Maker-protocol.

Naarmate DeFi volwassener wordt, is MakerDAO goed gepositioneerd om een belangrijke rol in de ruimte te spelen en gebruikers toegang te bieden tot stabiele, gedecentraliseerde uitleen- en leenopties.

MakerDAO heeft meer dan 240,000 volgers op Twitter, een Reddit-community met meer dan 34,000 abonnees en een Discord-kanaal met meer dan 7,000 leden.

Alchemix (ALCX) is een interessante kijk op DeFi, door leningen aan te bieden die zichzelf terugbetalen door middel van rendementsgenererende strategieën.

Alchemix (ALCX) is een interessante kijk op DeFi, door leningen aan te bieden die zichzelf terugbetalen door middel van rendementsgenererende strategieën.

Met Alchemix kunnen gebruikers tokens storten en vervolgens leningen aangaan tegen die tokens, in een verhouding van 1:2. De gedeponeerde tokens worden in Yearn-kluizen gestopt om opbrengst te verdienen, en die opbrengst wordt gebruikt om de leningen af te betalen. Momenteel kunnen gebruikers ETH, WSTETH, RETH, DAI, USDT of USDC gebruiken als onderpand voor de leningen.

Alchemix is niet zo actief op sociale media als sommige andere DeFi-projecten, en heeft slechts 72,800 Twitter-volgers, 10,000 leden op zijn Discord-kanaal en 1,100 leden van zijn subreddit.

CREAM Financiën (CREAM) is een gedecentraliseerd uitleenprotocol voor toegang tot financiële diensten met als doel de grenzen te verleggen van wat DeFi kan doen.

CREAM Financiën (CREAM) is een gedecentraliseerd uitleenprotocol voor toegang tot financiële diensten met als doel de grenzen te verleggen van wat DeFi kan doen.

CREAM is een acroniem voor "Crypto Rules Everything Around Me." Het maakt deel uit van het yearn.finance-ecosysteem en is een toestemmingsloos, open-source en blockchain-agnostisch protocol dat gebruikers bedient van Ethereum, Binance Smart Chain, Polygon en Fantom.

Gebruikers die ETH of wBTC hebben, kunnen hun vermogen op CREAM storten om rendement te behalen, vergelijkbaar met een traditionele spaarrekening. Op Twitter heeft het protocol 80,500 volgers en op de subreddit slechts 329 leden.

DeFi institutionele investeringen

De volatiliteit op de cryptomarkt heeft investeerders er niet van weerhouden om geïnteresseerd te blijven in DeFi-projecten. A recent onderzoek ontdekte dat 20% tot 50% van de crypto-gerelateerde pitches gericht was op DeFi. Gedecentraliseerde geldmarktkwestie miljarden dollars in leningen, terwijl DeFi-platforms zoals Uniswap volumes verhandelen ongeveer 30% die van Coinbase.

Ook de institutionele belangstelling voor DeFi neemt toe:

- Banken beginnen zich te wagen aan crypto-bewaarbedrijven.

- Barclay's kocht een aandeel in Copper.

- Standard Chartered werkt samen met Northern Trust om Zodia te lanceren, een cryptocurrency-bewaarder voor institutionele beleggers.

- Bank of New York Mellon heeft samen met Chainalysis om cryptocurrency-producten te volgen en te analyseren.

- BlackRock en Citigroup investeerden in 1 elk meer dan $ 2022 miljard in DeFi-platforms.

- Onlangs kondigde Nomura's dochteronderneming Laser zijn investering aan in Infinity, een gedecentraliseerd financieringsprotocol (DeFi) voor institutionele leningen en leningen.

Afhaalmaaltijden voor investeerders

Als DeFi-leningen deel willen uitmaken van de "echte" economie, moet het verder gaan dan crypto-activa en real-world activa symboliseren, terwijl het minder afhankelijk is van onderpand. Overmatige afhankelijkheid van crypto-onderpand betekent dat dapps alleen toegankelijk zijn voor leners met veel activa, waardoor de financiële inclusievoordelen worden beperkt.

Hoewel institutionele crypto-investering toeneemt, zal de vooruitgang van DeFi in de toekomst grotendeels afhangen van de resultaten van de regelgeving. In juni kwam het World Economic Forum naar buiten een beleidstoolkit voor eerlijk en efficiënt DeFi-voorschriften. En in de VS, de Stablecoin TRUST-wet heeft het potentieel om stablecoins volledig gereguleerd en geaccepteerd te maken als onderdeel van het traditionele financiële systeem.

Iedereen die nu naar DeFi kijkt, moet weten dat het nog erg vroege tijden zijn voor de sector, met het potentieel voor grote risico's en nog grotere beloningen.

Abonneer u op onze Bitcoin Market Journal-nieuwsbrief om op de hoogte te blijven van investeringsmogelijkheden in de DeFi-sector.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: https://www.bitcoinmarketjournal.com/sector-report-defi-lending/