Een tsunami aan geld stroomt naar private equity. Ik vind dit interessant omdat we ons in een laat stadium van de conjunctuurcyclus lijken te bevinden, en er binnenkort een aanzienlijke macro-economische vertraging (zo niet een daadwerkelijke recessie) zal plaatsvinden. Het roept de vraag op: wordt de PE-wereld geconfronteerd met een historische kans of een historische bedreiging?

Geld stroomt als nooit tevoren naar private equity

Volgens Bain & Company was er in 2022 een daling van 10% in het aantrekken van particulier kapitaal wereldwijd. Maar houd dit in gedachten: we hebben het nog steeds over een bedrag van $1.3 biljoen. Dat is meer dan welk jaar dan ook, behalve 2021. En het totaal van de afgelopen vijf jaar ($6.4 biljoen) is ook een record voor elke periode van vijf jaar in de boeken. Het is niet eens dichtbij.

Tijdens dit feest zijn nieuwe fondsen zowel sneller verschenen als sneller verdwenen. Succesvolle PE-bedrijven werven meerdere fondsen, en de periode tussen elke verhoging wordt steeds krapper. Daarnaast zamelen general partners (huisartsen) meer geld in. In 2022 bedroeg de gemiddelde omvangstoename van een fonds ten opzichte van zijn voorgangerfonds 50%.

Een recessie zou hier zeker verandering in kunnen brengen. Om te beginnen zouden huisartsen waarschijnlijk langer vasthouden aan portefeuillebedrijven in afwachting van betere exitvoorwaarden. Desalniettemin zorgen nieuwe en groeiende bronnen van PE-geld – zoals particulieren en staatsinvesteringsfondsen – ervoor dat er geen tekort aan droog poeder zal zijn, vooral niet als een recessie achter de rug is. Het geld van individuele beleggers dat het PE-universum binnenkomt – het onderwerp van een eerdere post – is een bijzonder interessante trend, vanuit het standpunt van zowel PE-fondsen als de individuele beleggers die willen profiteren van hun rendement.

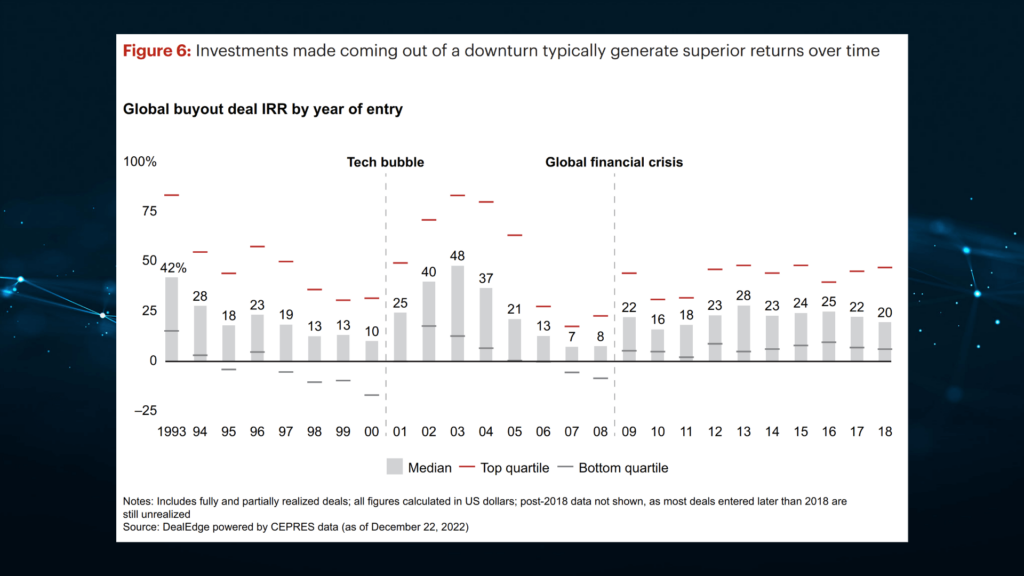

Historisch gezien presteerden PE-fondsen net na een recessie beter

Iedereen kent het gezegde: 'Koop als er bloed op straat ligt.' Blijkt dat dit net zo waar is op particuliere markten als op openbare markten. Onderstaande grafiek laat zien hoe rendementen tijdens de looptijd vooral goed zijn geweest voor fondsen die kort na een recessie zijn gestart. De rendementen dalen voor fondsen die zijn gestart naarmate de expansie rijper wordt en de volgende recessie nadert.

Afbeeldingsbron: Bain's Mondiaal Private Equity-rapport 2023 (Achtergrond toegevoegd)

Ik vind dit interessant omdat het de kern van superieur beleggen raakt. Denk aan Stephen Schwarzman. Hij haalde het eerste fonds van Blackstone op op donderdag 15 oktober 1987. Vier dagen later was er een kleine gebeurtenis die bekend stond als Black Monday, toen de Dow Jones Industrial Average met 23% kelderde. Het was de grootste procentuele daling op één dag in de geschiedenis van de index. Krijg dit: Schwarzman noemde het “waarschijnlijk het gelukkigste moment in de geschiedenis van Blackstone.” Ik betwijfel of veel beleggers op deze manier naar Black Monday keken (link naar Twitter-thread). Maar Schwarzman deed dat wel, en vandaag heeft zijn bedrijf $991 miljard onder beheer.

Nog een mooi voorbeeld is Advent International, dat in het voorjaar van 10 zijn eerste fonds van $2008 miljard sloot – midden in de crisis van de subprime-hypotheken. De Grote Recessie die daarop volgde was de ergste economische neergang sinds de (hoofdstad D) Depressie. Terwijl de financieringsmarkten in een diepe kilte verzonken, werd Advent de meest actieve private equity-groep ter wereld, die koopjes binnenhaalde en de basis legde voor toekomstige buitensporige rendementen.

Conclusie

Laten we zeggen dat er in de nabije toekomst een recessie plaatsvindt. Hoe zal private equity reageren? Verwacht een tweedeling tussen bestaande en nieuwe fondsen. Bestaande fondsen zullen in een situatie terechtkomen die lijkt op die van toen de Grote Recessie toesloeg. Velen zullen actief blijven tot na hun verwachte levensduur, in afwachting van een betere exit-markt. Zoals de onderstaande grafiek laat zien, is de bedrijfswaarde (EV) in 2023 al aanzienlijk gedaald ten opzichte van de omzet. In de toekomst zullen de rendementen op bestaande fondsen waarschijnlijk afnemen. Degenen met conservatief gekapitaliseerde portefeuillebedrijven kunnen het overleven (misschien in de minderheid, zie je). PE-veelvouden naar de maan). Degenen met portefeuilles met teveel schulden lopen het gevaar zogenaamde ‘zombiefondsen’ te worden. Zonder een manier om een vervolgfonds te herfinancieren, liquideren of bijeen te brengen, zullen ze vast komen te zitten in het land van de financieel ondoden. Geen leuke plek.

Afbeeldingsbron: PitchBook-gegevens “PE-bedrijven presteren financiële prestaties” (Achtergrond toegevoegd)

Fondsen die in de recessie zijn geboren, zullen met een heel andere situatie te maken krijgen. Dalende waarderingsgerelateerde ratio's zullen er voor hen goed uitzien. Net als bij Blackrock in 1987 en Advent International in 2008 zullen de besten in de positie zijn om droge poeder en een dalende markt om te zetten in een winnende combinatie. En naast aantrekkelijke multiples zullen deze bedrijven ook opwindende nieuwe jachtgebieden vinden voor snelgroeiende bedrijven. Kunstmatige intelligentie en Web3-technologieën ontwrichten nu al de financiële wereld, de gezondheidszorg en vele andere terreinen. Zoals het Bain-rapport opmerkt, is er in feite alleen al zo'n 94 miljard dollar geïnvesteerd in web3-technologieën, en het grootste deel daarvan in de afgelopen twee jaar.

Als we een recessie zien waarin dergelijke kansen volop aanwezig zijn, zou het een ander soort recessie kunnen zijn, een recessie waarin de uitkomsten meer verdeeld zijn dan in het verleden. Zal het historische voordeel van vers aangetrokken kapitaal in een recessie, in veel gevallen een product van geluk, worden getemperd door het vermogen van private equity om sneller nieuw kapitaal aan te trekken? Ik denk dat het deze keer meer te maken heeft met specialisatie in het algemeen en het vermogen om deze nieuwe grenzen te integreren (vorig bericht: Focus op de private equity-sector en Inkoopstrategie bepaalt de doelstelling van het fonds).

Als u kiest waar u wilt werken of waar u wilt investeren, houd dan rekening met deze trends. Het kan pijnlijk zijn om te ontspannen over beleggingen met hefboomwerking. Concentreer u op bedrijven die sectorkennis hebben en die weten hoe ze na de afsluiting waarde kunnen toevoegen.

Gerelateerd: Leer meer over PE EBITDA exit multiples met de onderstaande video.

[Ingesloten inhoud]

Lees meer over private equity-transacties met ASM's Private equity-opleiding cursus. De Private Equity-training op ASimpleModel.com is ontwikkeld door professionals uit de sector. De onderstaande inhoud gaat verder dan het LBO-model en legt uit hoe private equity-professionals transacties sourcen, structureren en afsluiten.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- EVM Financiën. Uniforme interface voor gedecentraliseerde financiën. Toegang hier.

- Quantum Media Groep. IR/PR versterkt. Toegang hier.

- PlatoAiStream. Web3 gegevensintelligentie. Kennis versterkt. Toegang hier.

- Bron: https://www.asimplemodel.com/insights/private-equity-in-a-recession