Managementsamenvatting:

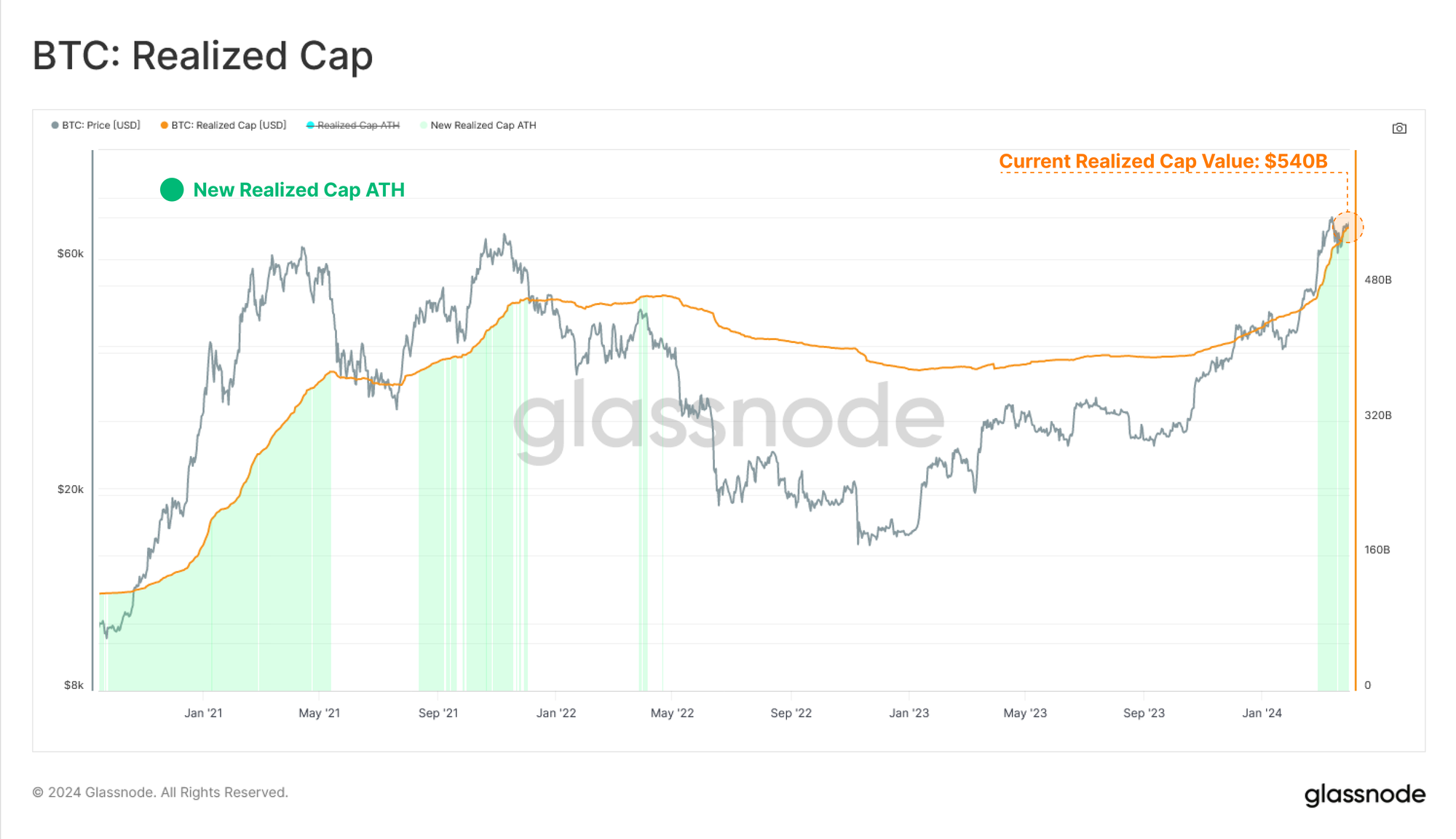

- Kapitaal blijft naar Bitcoin stromen, waarbij de Realized Cap stijgt naar een nieuw hoogtepunt van $540 miljard, en de kapitaalinstroom in de activa nu boven de $79 miljard per maand uitkomt.

- De overdracht van rijkdom van langetermijnhouders naar nieuwe vraag versnelt, waarbij ruim 44% van de netwerkrijkdom nu in handen is van munten die minder dan drie maanden oud zijn.

- Winstneming blijft het beleggersgedrag domineren, waarbij zowel de lange- als de kortetermijnhouderscohorten de chips van tafel halen. De algehele winstdominantie verschuift echter naar de langetermijnhouders.

Een opkomend tij van liquiditeit

De prijsactie van Bitcoin brak begin maart beslissend uit boven de vorige cyclus ATH, wat een overgang naar prijsontdekking veroorzaakte. Zoals we vorige week behandelden (WoC-13), heeft dit ertoe geleid dat een aanzienlijk deel van het aanbod werd uitgegeven en winst werd gemaakt.

Dit heeft tot gevolg dat gebruikte munten over het algemeen worden geherwaardeerd van een lagere kostenbasis naar een hogere. Nu deze munten van eigenaar wisselen, kunnen we dit ook beschouwen als een injectie van nieuwe vraag en liquiditeit in de activaklasse.

Dit mechanisme komt op elegante wijze tot uiting in de Realized Cap-metriek, die de cumulatieve USD-liquiditeit volgt die 'opgeslagen' is in het activum van de klasse. De gerealiseerde limiet heeft nu een nieuwe ATH-waarde van $540 miljard, en stijgt met een ongekend tempo van meer dan $79 miljard/maand.

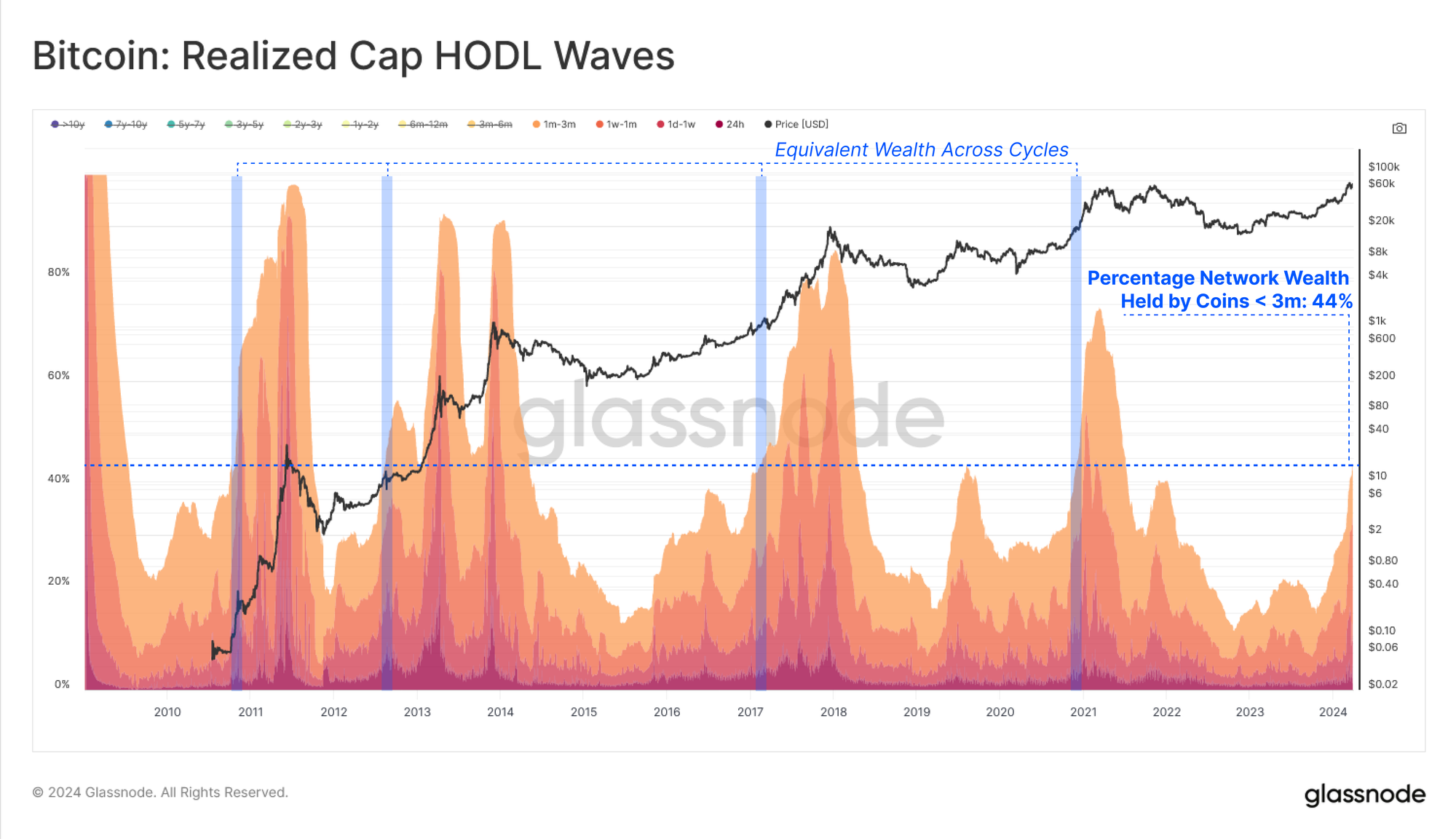

We kunnen de leeftijdscategorieën van de Realized Cap opsplitsen met behulp van de Realized Cap HODL Wave-metriek. Dit instrument is vooral handig om onderscheid te maken tussen de verdeling van het in USD luidende vermogen over verschillende leeftijdscategorieën.

Als we scheiden voor muntleeftijden jonger dan drie maanden, kunnen we de afgelopen maanden een scherpe stijging zien, waarbij deze nieuwere investeerders nu ~3% van het totale netwerkvermogen bezitten. Deze stijging van het aantal jongere munten is een direct gevolg van het feit dat langetermijnhouders hun munten tegen hogere prijzen uitgeven om aan de golf van inkomende vraag te voldoen.

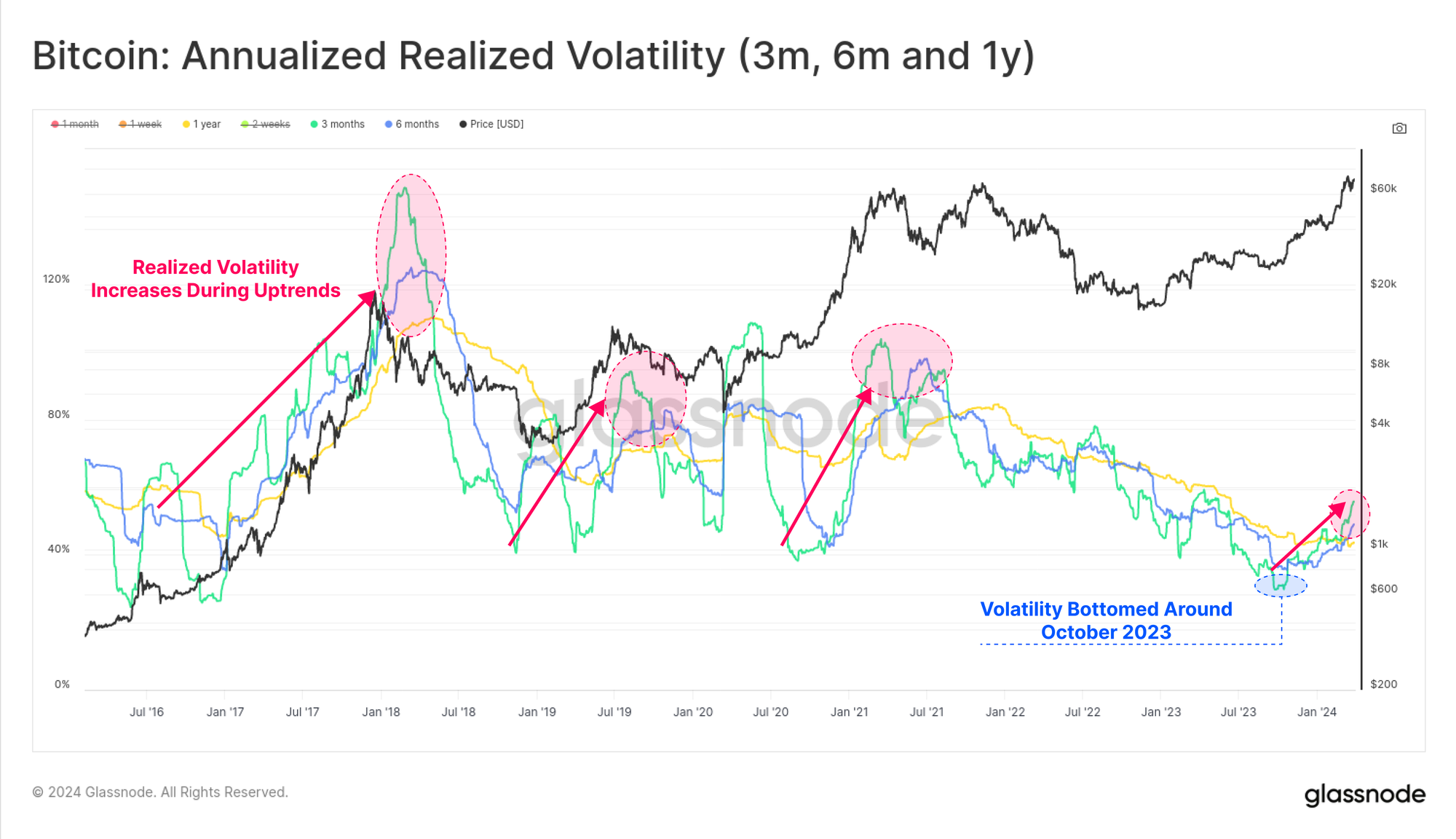

Het is typerend voor eerdere Bitcoin-cycli dat een toename van de nieuwe vraag vaak gepaard gaat met een verhoogde honger naar speculatie. Dit heeft de neiging te resulteren in steeds volatielere markten, wat kenmerkend is voor macro-opwaartse trends in eerdere Bitcoin-cycli.

De gerealiseerde volatiliteit over 90 dagen is sinds oktober 28 bijna verdubbeld van 55% naar 2023%, wat het punt markeerde waarop de instroom van Realized Cap begon te versnellen.

Slapende aanbod ontwaakt

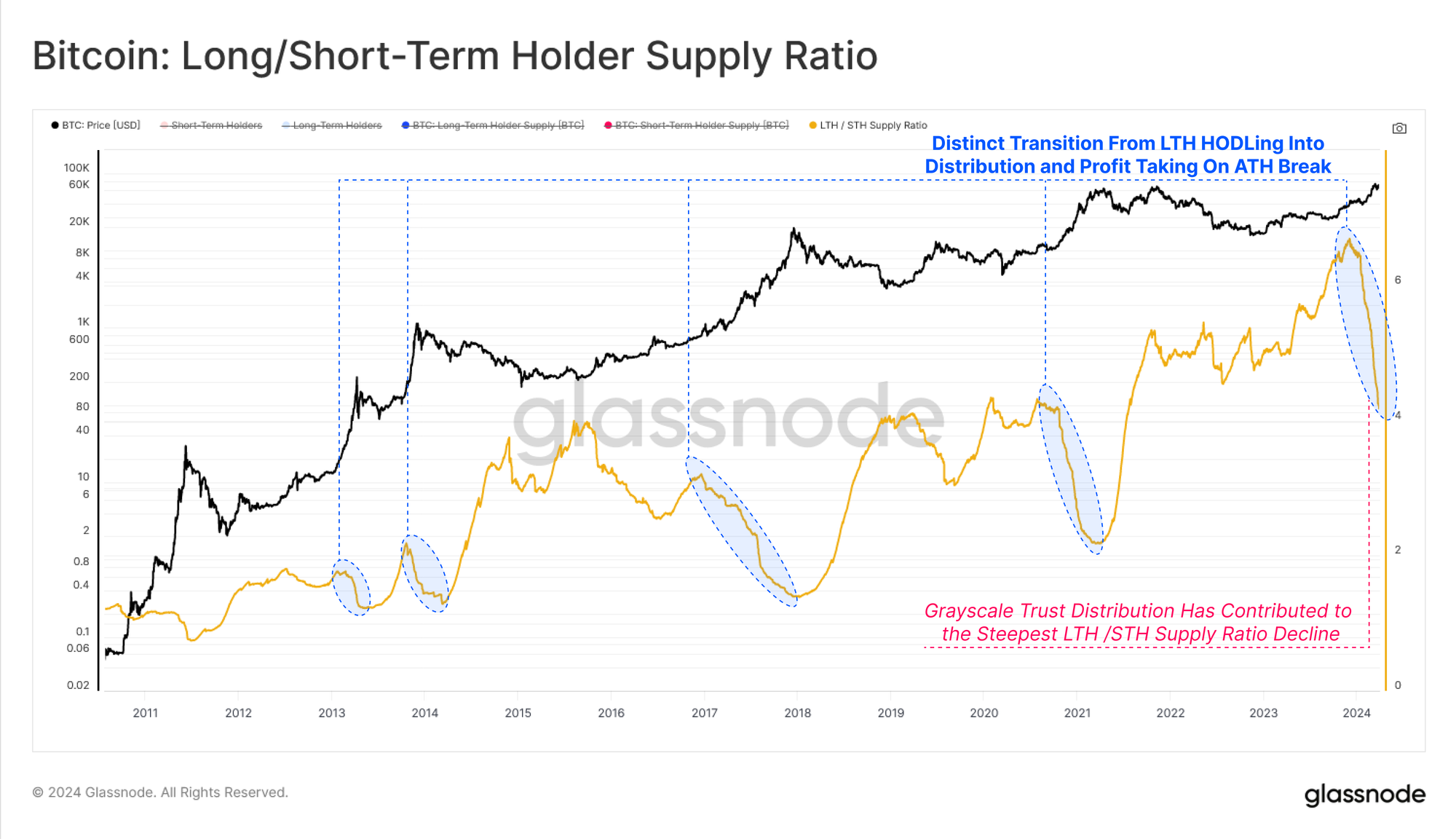

Na een historische krapte in het aanbod (zie WoC-46-2023), begint het verschil tussen het aanbod van lange- en kortetermijnhouders kleiner te worden. Naarmate de prijzen stijgen en de ongerealiseerde winsten van beleggers toenemen, worden langetermijnhouders (LTH's) ertoe aangezet afstand te doen van hun bezittingen.

Het LTH-aanbod is met -900 BTC gedaald sinds de piek van 14.91 miljoen BTC in december 2023, waarbij de uitstroom van GBTC-trusts verantwoordelijk is voor ongeveer een derde hiervan (ongeveer -286 BTC).

Omgekeerd is het aanbod van kortetermijnhouders met +1.121 miljoen BTC toegenomen, waardoor de LTH-distributiedruk is geabsorbeerd en via beurzen nog eens 121 BTC van de secundaire markt is verworven.

Opmerking: LTH en STH Supply worden hier op afzonderlijke y-assen weergegeven voor een gemakkelijke visualisatie.

We kunnen deze observatie aanvullen door de verhouding tussen het aanbod van lange- en kortetermijnhouders te beoordelen. Opnieuw is er een duidelijke daling zichtbaar in alle macro-opwaartse trends, nu het dominante gedrag van beleggers verschuift van langetermijn-HODLing naar distributie, winstneming en speculatie.

👏

Hoewel de nieuwe Amerikaanse ETF's een belangrijk nieuw onderdeel van de marktstructuur zijn, zijn deze trends zichtbaar in de on-chain-gegevens gedurende alle voorgaande cycli.

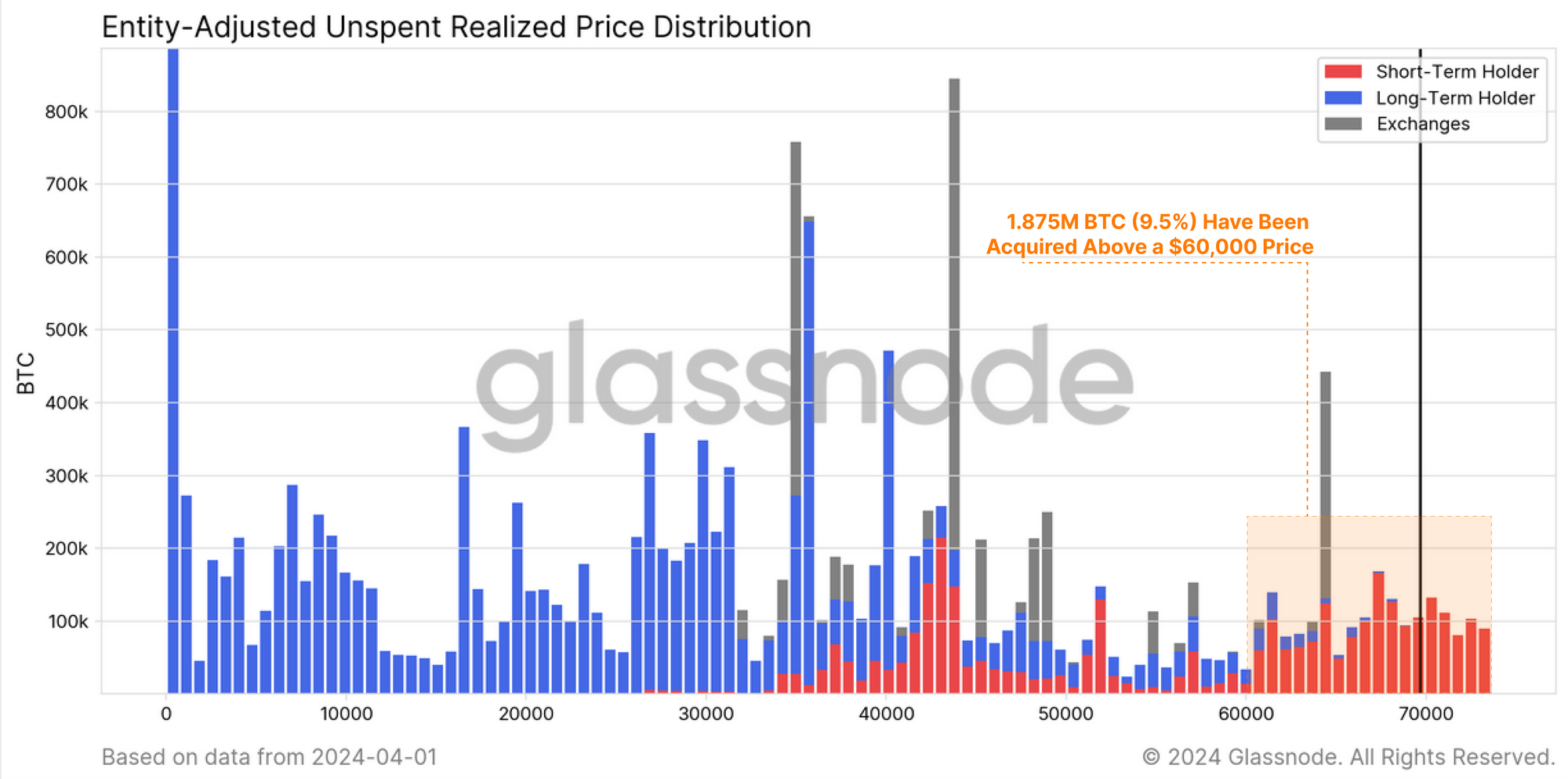

In de onderstaande grafiek wordt het BTC-aanbod uitgesplitst op basis van de kosten in de keten, en op basis van de lange-/kortetermijnhouderscohort.

We kunnen zien dat ongeveer 1.875 miljoen BTC (9.5% van de in omloop zijnde) is verworven boven de $60, waarbij een meerderheid is aangewezen door het Short-Term Holder-cohort 🔴. Dit omvat nieuwe spotkopers, en ongeveer 508k BTC wordt nu aangehouden in Amerikaanse Spot ETF's (excl. GBTC).

We kunnen de bovengenoemde observaties ondersteunen met behulp van de Liveliness-metriek, die het totale saldo van de 'vasthoudtijd' beschrijft dat in het aanbod is opgeslagen.

De levendigheid ervaart een aanhoudende stijging, wat erop wijst dat de uitgaven van lang slapende munten in totaal groter zijn dan de accumulatie van 'vasthoudtijd' door HODLed-munten. Dit herhaalt de stelling dat de markt is overgegaan naar een regime waarin uitgaven en winstnemingen nu het dominante marktmechanisme zijn.

Bij het analyseren van markten is het altijd zoeken naar het evenwicht tussen vraag en aanbod, met twee kanten aan elke medaille. Winstneming door langetermijnhouders is bijvoorbeeld zowel een maatstaf voor de druk aan de verkoopzijde, maar ook een indicatie van de nieuwe vraaginstroom door kortetermijnhouders.

Bovendien worden munten die verlies lijden, vooral die uit het STH-cohort, nu op of in de buurt van nieuwe ATH's op de markt wordt verhandeld, expliciet afkomstig van kopers die in de buurt van de 'lokale top' hebben gekocht.

Met dit als context kunnen we verschillende krachtige on-chain-statistieken gebruiken om de winst- en verliesnemingsgebeurtenissen van deze twee belangrijke, maar fundamenteel tegengestelde marktcohorten (LTH’s en STH’s) te vergelijken. We zullen een set van drie kernstatistieken gebruiken:

- Gerealiseerde winst en verlies – Dit is de totale verandering in de waarde van uitgegeven munten vanaf hun oorspronkelijke kostenbasis tot de spotprijs toen ze werden verplaatst.

- Gerealiseerde winst/verliesverhoudingen – die schommelen rond een evenwichtswaarde van 1 op logaritmische schaal, en een ideaal hulpmiddel zijn voor het opsporen van marktbuigpunten. Een voorbeeld hiervan is het feit dat de gerealiseerde verliezen op een exponentiële manier versnellen tijdens opwaartse trends, en toenemen van 'niet veel' naar 'iets zinvols' (wat erop wijst dat vastzittende lokale/mondiale topkopers in paniek raken bij hun uitgaven).

- Risicoverhouding aan de verkoopzijde – zijnde een verhouding tussen de totale Gerealiseerde Winst + Gerealiseerd Verlies gedeeld door de Gerealiseerde Bovengrens. Met andere woorden: deze maatstaf beschrijft de verhouding tussen de totale verandering in de muntwaarde (de verstorende kracht) en de totale omvang van de markt (het object dat wordt verplaatst).

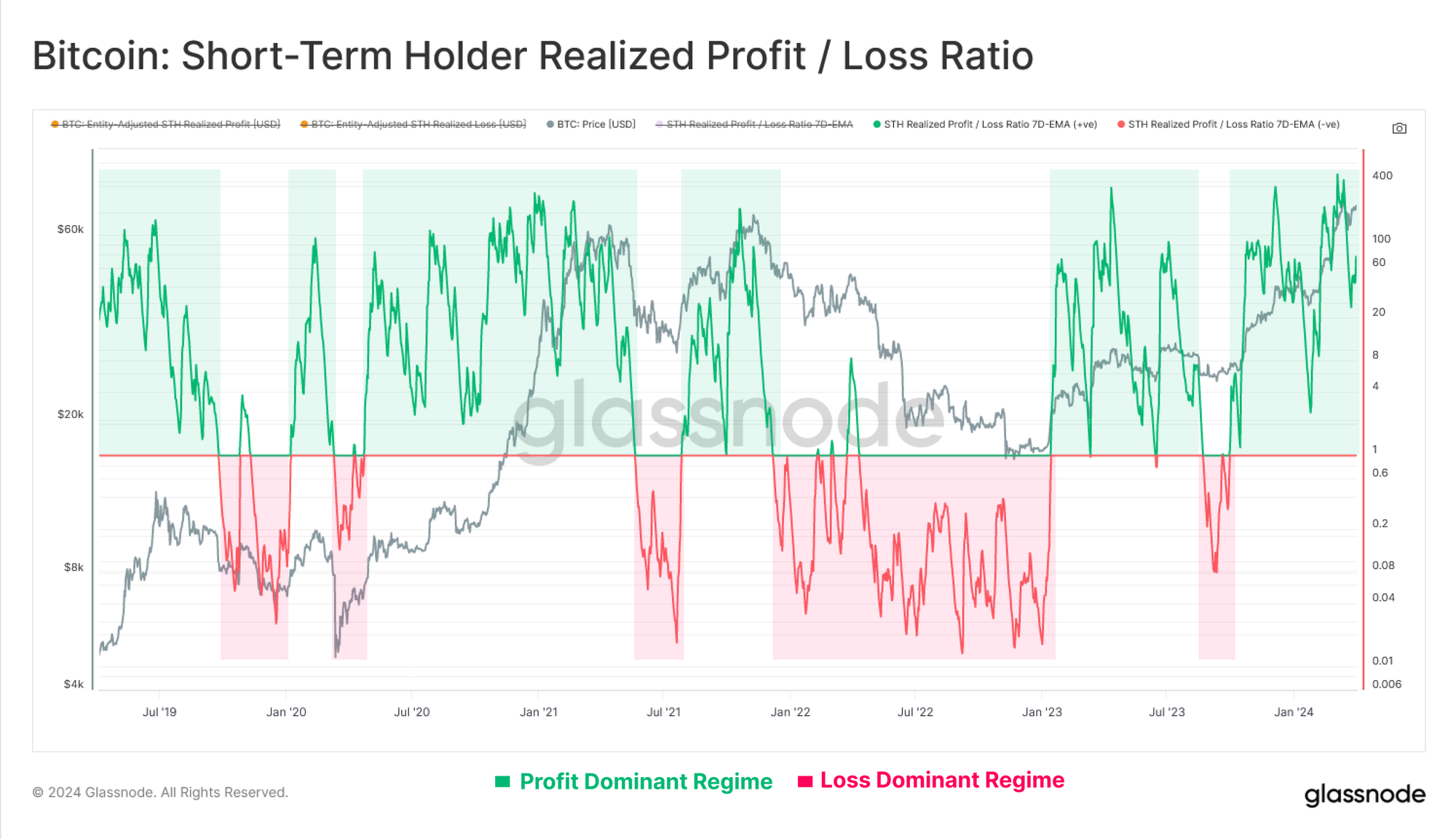

Beginnend bij de kortetermijnhouders kunnen we zien dat hun winst-verliesverhouding ruim binnen een door de winst gedomineerd regime blijft, waarbij de winst 50 keer groter is dan de verliezen. Regelmatige hertesten van het evenwichtsniveau van 1.0 duiden erop dat winsten worden geabsorbeerd, en dat beleggers over het algemeen hun kostenbasis verdedigen tijdens correcties.

We kunnen ook zien dat de door STH gerealiseerde verliezen pieken tijdens dips, omdat lokale topkopers in paniek raken vanwege de verwachting dat de markt mogelijk zal dalen. De omvang van de gerealiseerde verliezen neemt ook toe met elke opeenvolgende correctie, wat duidt op een groei in het volume en de omvang van de topkopers voor elk hoger segment.

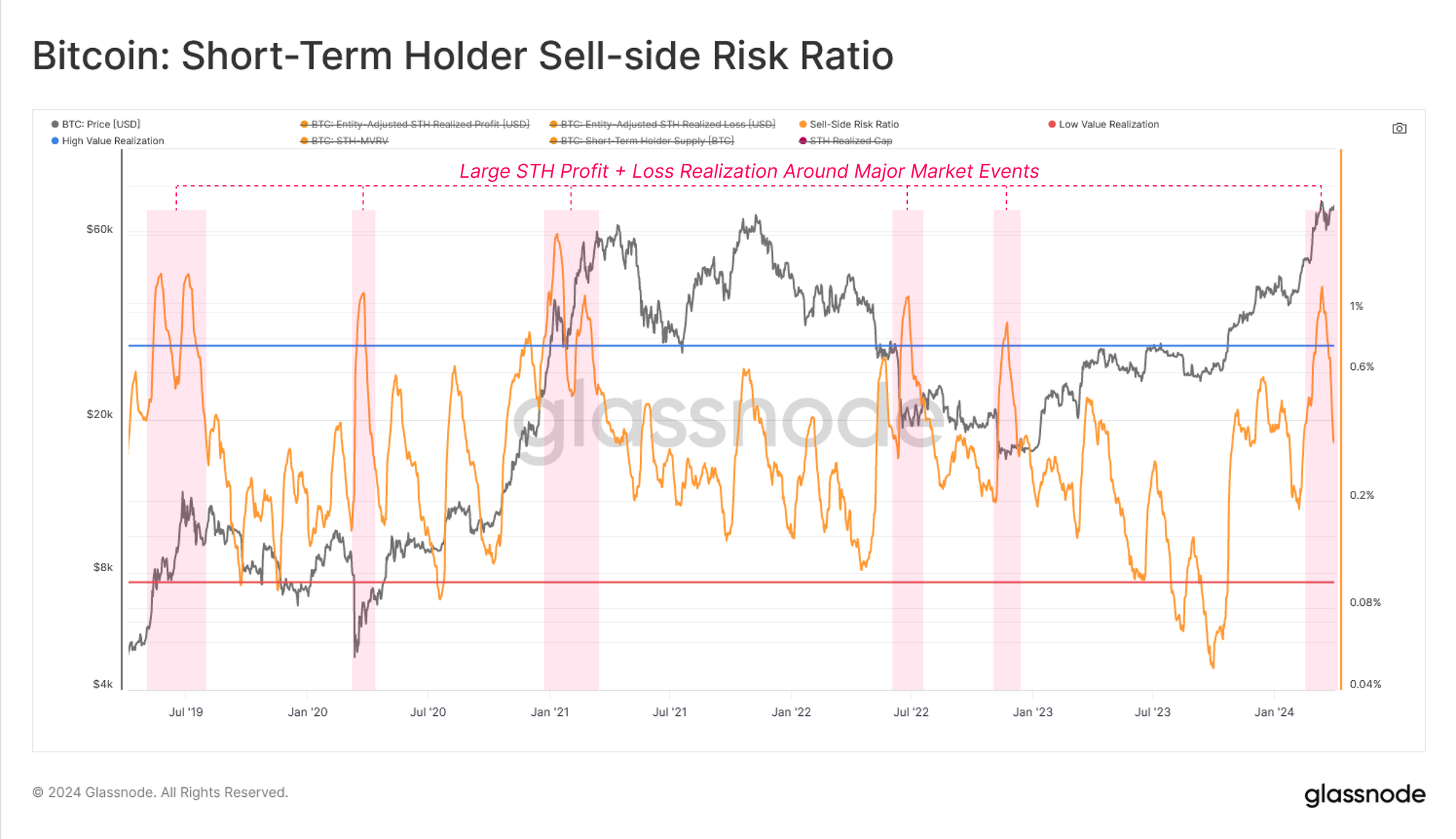

Vervolgens zullen we de verkooprisicoratio voor STH's beoordelen om de relatieve omvang van hun winst- of verliesnemingsgebeurtenissen te evalueren.

- Hoge waarden geven aan dat STH's munten uitgeven met een grote winst of verlies in verhouding tot hun kostenbasis, en dat de markt waarschijnlijk het evenwicht moet hervinden (meestal volgt een volatiele prijsbeweging).

- Lage waarden geven aan dat het merendeel van de uitgegeven munten dicht bij hun break-even-kostenbasis ligt, wat erop wijst dat er een zekere mate van evenwicht is bereikt en dat de 'winst en verlies' binnen het huidige prijsbereik zijn uitgeput (beschrijft meestal een omgeving met lage volatiliteit).

Na de rally boven de $70 piekte de STH Sell-Side Risk Ratio aanzienlijk, wat doorgaans optreedt rond marktbuigpunten (wereldwijd en lokaal). Dit suggereert over het algemeen dat er nog geen nieuw evenwicht is gevormd, en dat de maatstaf scherp corrigeert naarmate de markt corrigeert en consolideert.

👏

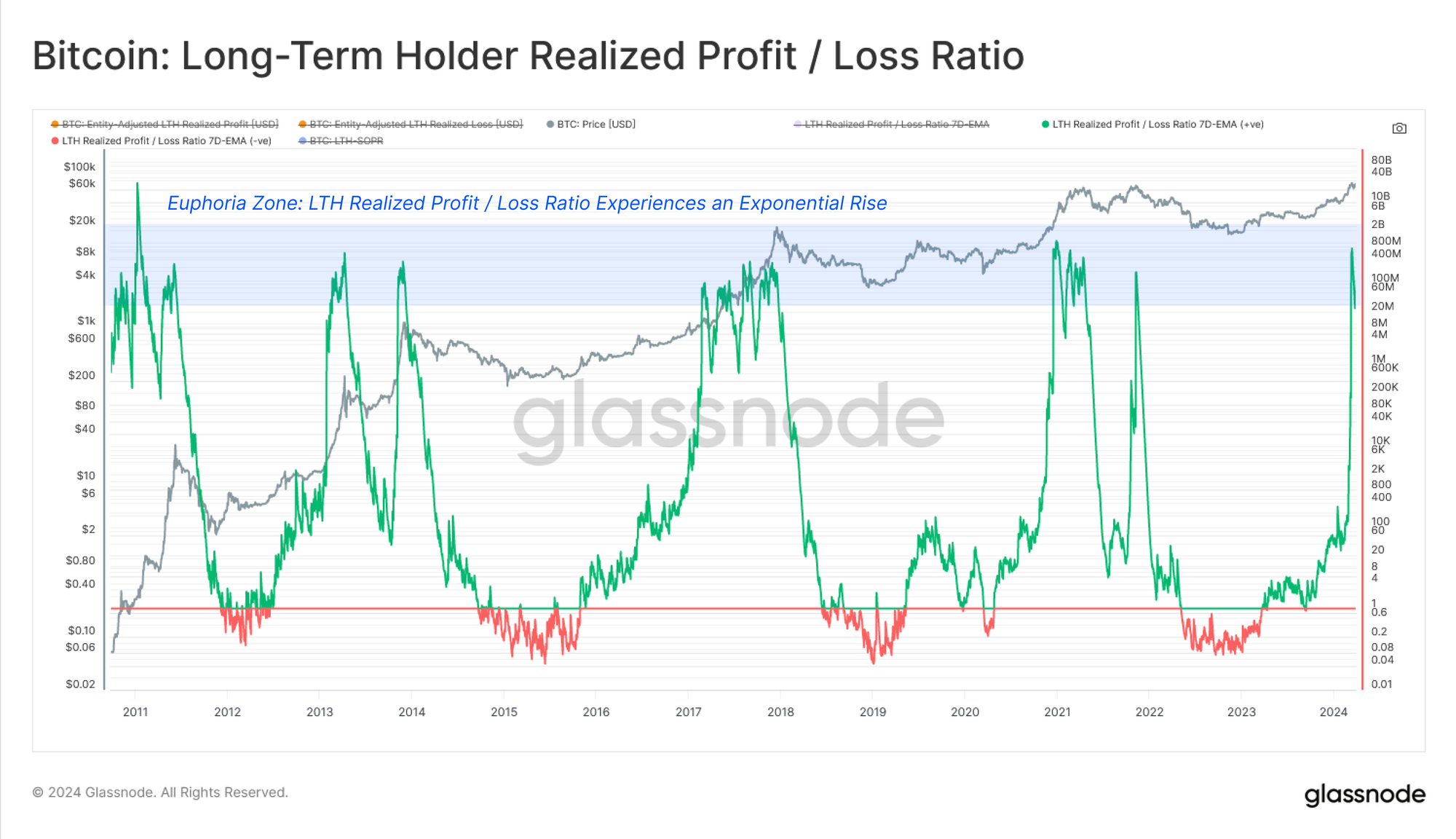

Als we verdergaan met onze beoordeling van LTH's, kunnen we zien dat hun gerealiseerde winst-/verliesverhouding exponentieel en verticaal is geworden. Per definitie is dit het gevolg van het feit dat er geen LTH's in verlies zijn wanneer de markt pas onlangs boven de laatste cycli ATH is gebroken. Dit wordt verder aangewakkerd door de eerder genoemde stijging van de LTH-winstnemingen.

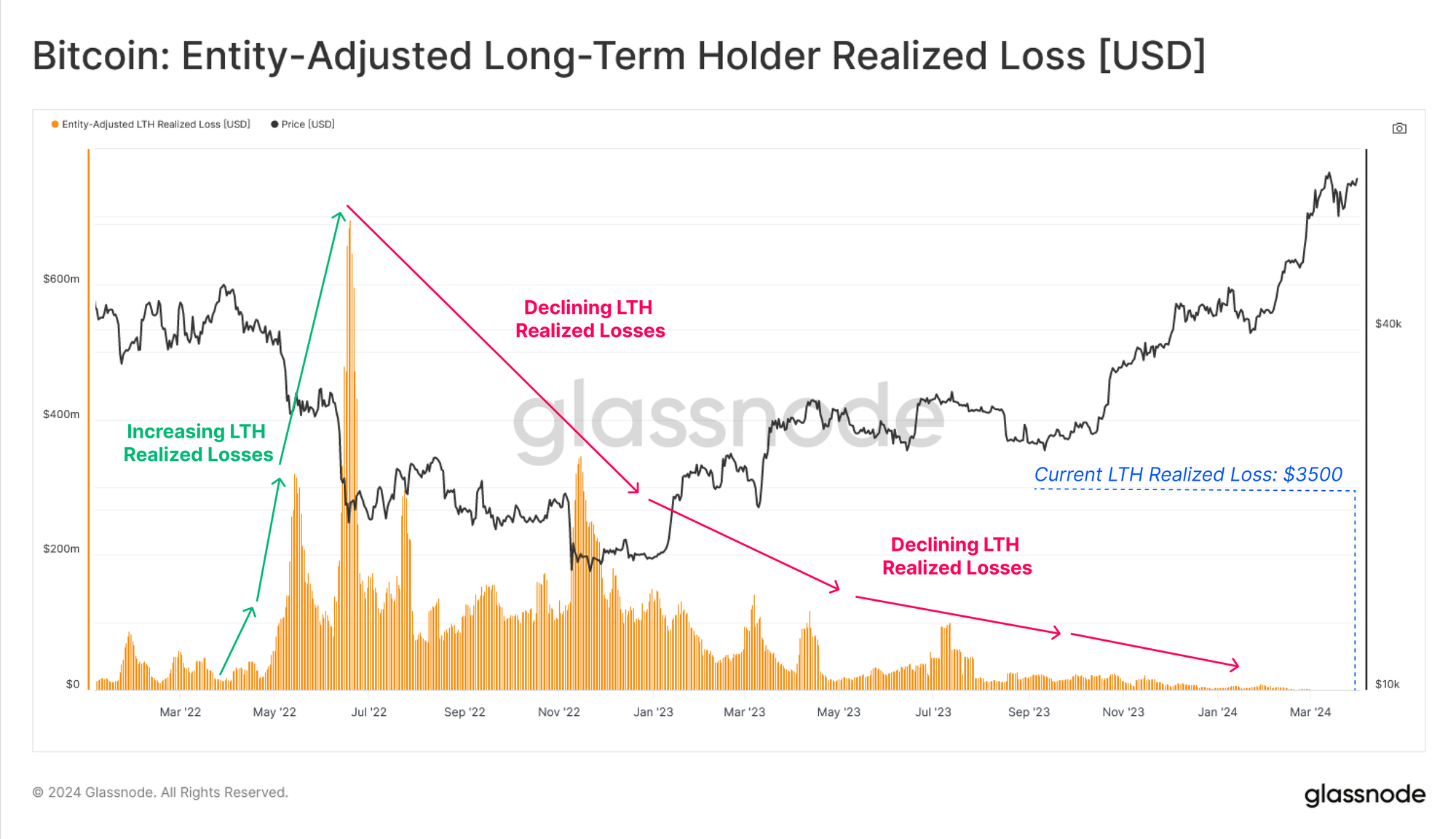

Hoewel het heel nuttig is om de gerealiseerde verliezen van STH's tijdens opwaartse trends te volgen, is het nuttiger om de gerealiseerde winst van LTH's te monitoren, aangezien dit een sleutelcomponent is van de distributiedruk. Om dit punt te illustreren kunnen we zien dat de LTH-gerealiseerde verliezen zijn gedaald tot slechts $3,500 per dag, vergeleken met de $114 miljoen van STH's tijdens de recente correctie.

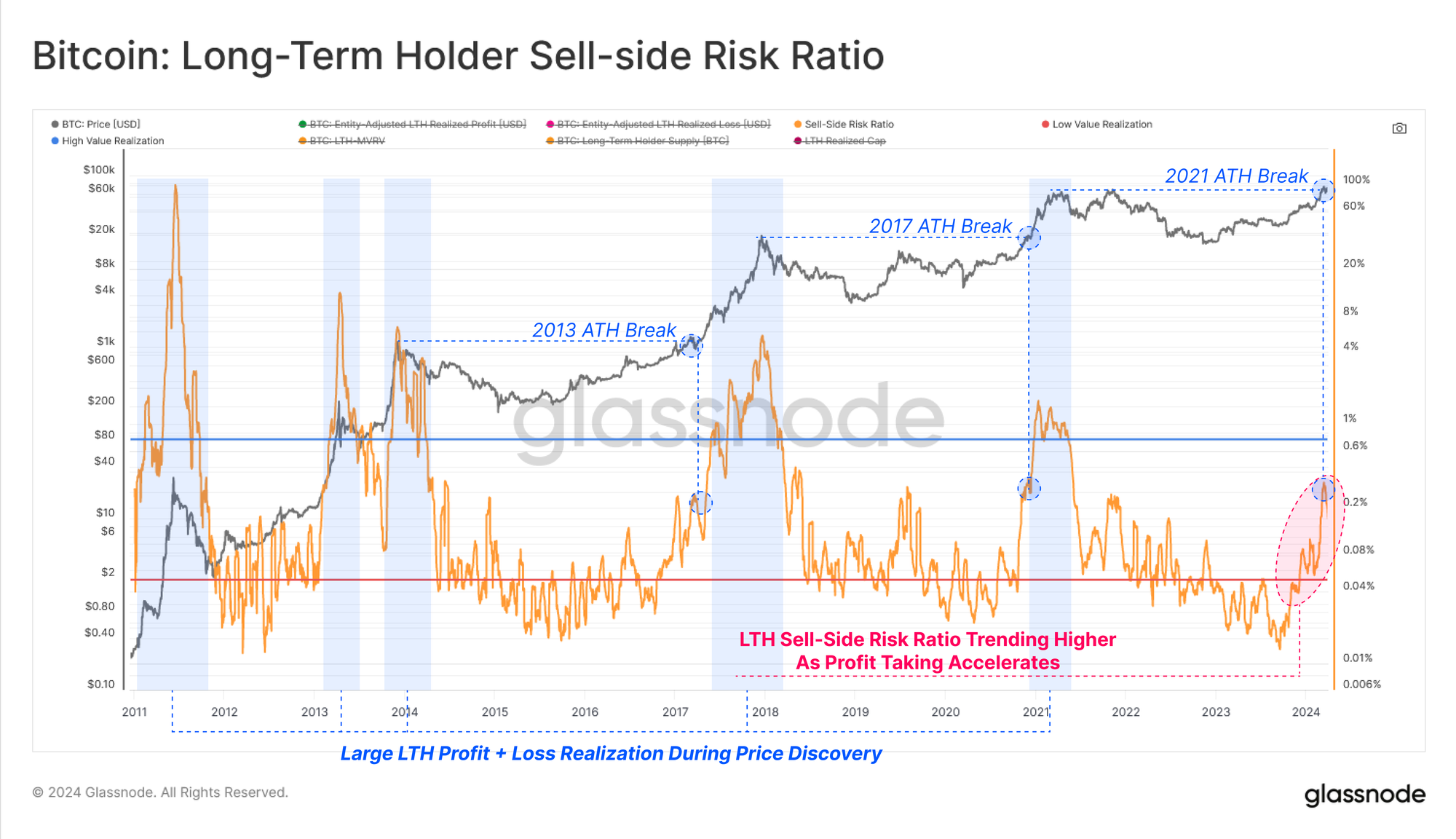

Nu de LTH-gerealiseerde winsten versnellen, begint hun verkooprisicoratio te stijgen, vooral sinds oktober 2023. Deze maatstaf stijgt goed in lijn met historische ATH-breuken, wat erop wijst dat de distributiedruk en de winstneming door het LTH-cohort vergelijkbaar zijn met eerdere cycli op relatieve basis.

Samenvatting en conclusies

Binnen een grote verscheidenheid aan on-chain tools en statistieken kunnen we een duidelijke verschuiving in het gedragspatroon van beleggers zien. Langetermijnhouders bevinden zich ver in hun distributiecyclus, realiseren winst en wakkeren het slapende aanbod weer aan om aan de nieuwe vraag tegen hogere prijzen te voldoen.

Met behulp van on-chain cohorten kunnen we ook een reeks tools en indicatoren ontwikkelen om lokale en mondiale buigpunten te identificeren, waarbij we vooral gebruik kunnen maken van winst-/verliesstatistieken. De combinatie van LTH- en STH-cohorten biedt, naast hun winst- en verliesgedrag, een relatief ongekend inzicht in de psychologie, het sentiment en de kapitaalstromen van beleggers.

Disclaimer: dit rapport bevat geen beleggingsadvies. Alle gegevens worden alleen verstrekt voor informatieve en educatieve doeleinden. Geen enkele investeringsbeslissing zal worden gebaseerd op de hier verstrekte informatie en u bent als enige verantwoordelijk voor uw eigen investeringsbeslissingen.

De gepresenteerde wisselkoerssaldi zijn afgeleid van Glassnode's uitgebreide database met adreslabels, die zijn verzameld via zowel officieel gepubliceerde uitwisselingsinformatie als eigen clusteralgoritmen. Hoewel we ernaar streven de grootst mogelijke nauwkeurigheid te garanderen bij het weergeven van de valutabalansen, is het belangrijk op te merken dat deze cijfers niet altijd de volledige reserves van een beurs omvatten, vooral wanneer beurzen hun officiële adressen niet bekendmaken. We raden gebruikers aan om voorzichtig en discreet te zijn bij het gebruik van deze statistieken. Glassnode kan niet verantwoordelijk worden gehouden voor eventuele discrepanties of mogelijke onnauwkeurigheden. Lees onze Transparantieverklaring bij het gebruik van uitwisselingsgegevens.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://insights.glassnode.com/the-week-onchain-week-14-2024/