Achtergrond:

Netfin (NFIN) is een bedrijf voor blanco cheques dat is opgericht in april 2019. Het had een SPAC van $ 255 miljoen IPO in augustus 2019. Aangezien hun managementteam ruime ervaring had in zowel kapitaalmarkten als fintech-ruimte, was hun focus gericht op een fintech-bedrijf.

Op 29 juni 2020 heeft Netfin Acquisition Corp. Gesigneerd een niet-bindende intentieverklaring (LOI) met Triterras Fintech en Triterras Holdings om Triterras openbaar te maken. Triterras Holdings was oorspronkelijk een handelsonderneming in grondstoffen, opgericht in 2012 onder de naam Rhodium. Het bedrijf ontwikkelde in 2019 een fintech-platform voor handelsfinanciering genaamd Kratos om de handel in grondstoffen tussen kmo's (kleine en middelgrote ondernemingen) en kredietverstrekkers te vergemakkelijken. Het initiële volume op het platform werd gezaaid via hun Rhodium-activiteiten en de sterke netwerkeffecten zorgden ervoor dat in korte tijd steeds meer kmo's en geldschieters zich bij het platform voegden. De acceptatiegraad was verbluffend omdat ze binnen de eerste negen maanden na de lancering meer dan $ 4 miljard aan transactievolume hadden.

Netfin kondigde op 29 juli 2020 een definitieve overeenkomst aan om te combineren met Triterras. Hoewel de voortgang van de deal soepel verliep, was er één wezenlijke wijziging ten opzichte van hun oorspronkelijke LOI-aankondiging - het sloot de fysieke handelsactiviteiten van Rhodium uit. Dat betekende dat de deal nu was voor een pure fintech-onderneming op het gebied van handelsfinanciering. De indicatieve ondernemingswaarde daalde ook van ~ $ 995 miljoen naar ~ $ 675 miljoen. De transactie zou naar verwachting in het vierde kwartaal worden afgerond en vorige week kondigden ze de vergadering om te stemmen voor goedkeuring van de bedrijfscombinatie voor 10 november 2020. Indien goedgekeurd, zou het bedrijf omgedoopt worden tot Triterras en zou het moeten handelen onder de nieuwe ticker TRIT op Nasdaq.

Opmerking: in vergelijking met de meeste andere investeringsmogelijkheden in aandelen, hebben SPAC's een unieke eigenschap dat er een ingebouwde neerwaartse bescherming is - de terugbetalingsrechten laten toe om te verlaten wanneer de deal wordt gesloten, als ze de deal niet leuk vinden. Ook bij het evalueren van SPAC's (vooral degenen die nog geen deal moeten aankondigen), is het van cruciaal belang om naar de expertise van hun managementteam te kijken, aangezien u gokt op het vermogen van dat team om een goed doel te bedenken.

Hoogtepunten van bedrijfscombinaties:

Om de structuur van de deal te analyseren, kunt u het beste beginnen met het transactieoverzicht dat gewoonlijk wordt gepubliceerd op het moment van de deal.

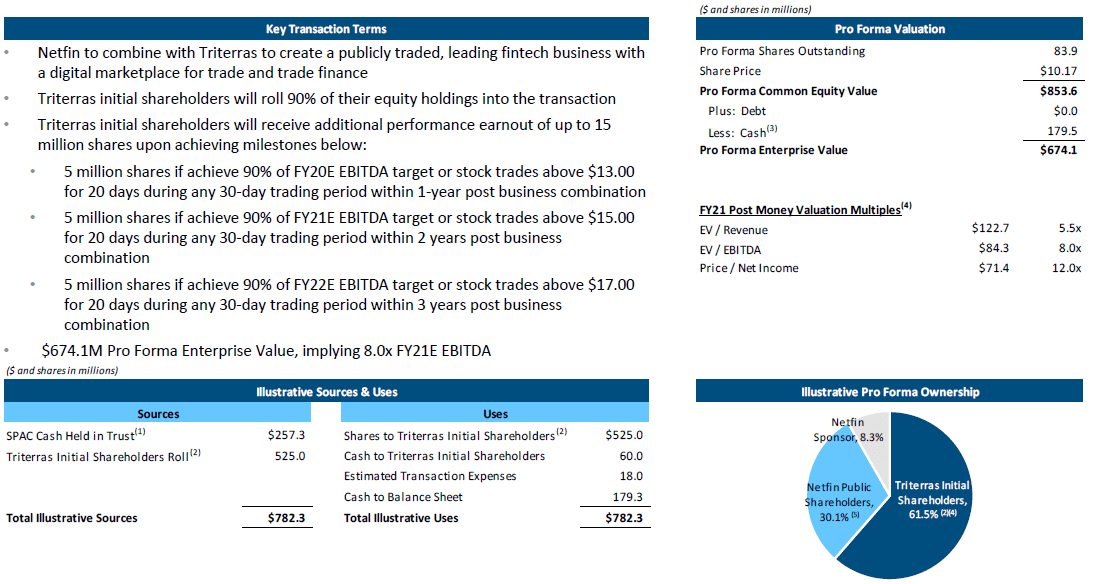

Netfin's okt 2020 Investeerderspresentatie.

Hier zijn de belangrijkste items die uit de presentatie zijn gehaald:

- Sponsor / oprichter Share Dilution: Ze zullen naar verwachting 83.9 miljoen uitstaande aandelen hebben, exclusief earn-outs (zie hieronder). Dit omvat 6.325 miljoen aan sponsoraandelen. De netto verwatering als gevolg van sponsoraandelen is dus 8.3%. Dit is in het midden van het bereik voor SPAC-deals. Opmerking: sponsoraandelen zijn verwaterend omdat de sponsors deze aandelen verwerven voor een nominale prijs in plaats van de ~ $ 10 per aandeel die particuliere beleggers betalen. In het algemeen geldt dat hoe hoger het percentage eigendom is van de sponsors in de doelgroep, hoe groter de verwatering, aangezien zij 20% van de IPO-aandelen uitgeven als sponsoraandelen. De enige uitzondering op deze "regel" was Bill Ackman's Pershing Square Tontine (PSTH) die niet zo'n verdunning hadden.

- Uitbetalingen: Originele aandeelhouders van Triterras rollen 90% van hun investering door. Met andere woorden, de aandeelhouders van Triterras verzilveren 10% van hun investering voor $ 60 miljoen. Opmerking: het beste resultaat voor nieuwe investeerders is als de oorspronkelijke investeerders van het doelwit hun volledige bezit zouden laten rollen. Over het algemeen is een hoge uitbetalingsratio een slecht teken, omdat dit betekent dat ze niet het vertrouwen in het bedrijf hebben om hun positie na het sluiten van de deal te behouden. Dergelijke lage ratio's kunnen te wijten zijn aan het feit dat de oorspronkelijke investeerders om redenen van portefeuillebeheer wilden uitstappen. Als zodanig is het minder negatief.

- Verdienen: Triterras-aandeelhouders ontvangen 15 miljoen aandelen in earn-outs: elk een derde wordt verdiend als PPS respectievelijk $ 13, $ 15 en $ 17 bereikt binnen 1, 2 en 3 jaar na afsluiting. Opmerking: Earn-outs zijn incentives voor de aandeelhouders van de sponsor en / of target. Ze zijn meestal zo gestructureerd dat ze onvoorwaardelijk worden tegen hogere prijzen. Hoewel de impliciete verwatering negatief is, tonen substantiële verdiensten tegen hogere prijzen een zeker niveau van vertrouwen in het bedrijf en afstemming van belangen.

- Taxatie: Pro Forma Enterprise Value van ~ $ 674 miljoen impliceert een 12x forward-multiple op nettowinst van $ 71.4 miljoen voor FY 2021 (februari 2022).

Business achtergrond:

Een beetje achtergrondinformatie over de zakelijke behoefte van Kratos-adressen is in orde. Handelsfinanciering is het financieringsproces van fysieke goederenhandel over internationale grenzen heen. Grensoverschrijdende handel heeft doorgaans een cyclus van 150-180 dagen. Dit houdt in dat producenten niet alleen alle handelingen moeten doorlopen die nodig zijn om grensoverschrijdende handel te voeren, maar ook 150-180 dagen moeten wachten om betaald te worden. De primaire rol van een commodity-handelaar is om deze transactie te vergemakkelijken. Hun toegevoegde waarde omvat het volgende:

- Financier de handel door de grondstofproducent vooraf te betalen,

- Voer de complexiteit uit die gepaard gaat met grensoverschrijdende zendingen, en

- Haal de betaling na levering af bij de wederpartij.

De commodity-handelsgemeenschap heeft weinig grote spelers (Cargill, LDC, Gunvor, Glencore (OTCPK: GLCNF), enz.) alsook veel KMO's (kleine en middelgrote ondernemingen). Ze financieren de vooruitbetaling aan producenten door geld te lenen van geldschieters. Traditioneel domineerden grote Europese banken de ruimte van $ 40T voor handelsfinanciering. Deze opzet is de afgelopen jaren drastisch veranderd toen banken begonnen te stoppen met lenen aan MKB-handelaren. De redenering was tweeledig:

- de Basel III-kapitaalvereisten betekenden dat banken meer kapitaal moesten aanhouden, en

- regelgevende en administratieve kosten in verband met kredietverlening via handelsfinanciering zijn grotendeels onafhankelijk van de omvang van de lening en daarom werd het onrendabel om kleinere transacties te financieren.

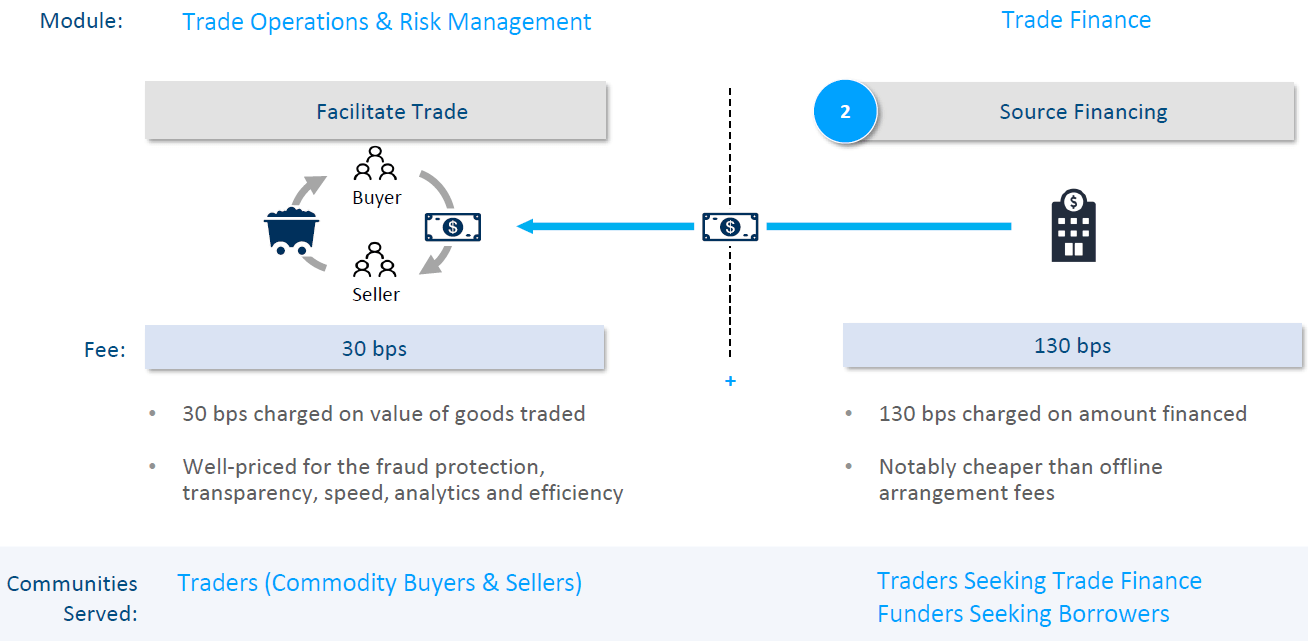

Volgens schattingen van de WTO heeft de trend geresulteerd in een jaarlijks tekort van ~ $ 1.5T aan beschikbare handelsfinanciering. Het Kratos-platform pakt dit tekort rechtstreeks aan - dat wil zeggen, het verstrekken van handelsfinanciering van minder dan $ 10 miljoen aan MKB-handelaren. De technologiestack bestaat uit een risicobeheermodule die draait op Ethereum Blockchain. Het biedt veiligheid, traceerbaarheid en onveranderlijkheid voor handelstransacties, fraudebescherming en transparantie voor alle partijen, en KYC / AML-verificatie van handelaren op bankniveau. Deze kerntechnologie-module vormt samen met de module handelsontdekking en handelsfinanciering het huidige Kratos-platform.

De handelsontdekkingsmodule is bedoeld voor handelaren en helpt het handelsproces te vergemakkelijken tegen een vergoeding van 30 bps over de waarde van de verhandelde goederen. De handelsfinancieringsmodule is bedoeld voor handelaren die op zoek zijn naar handelsfinanciering en financiers die op zoek zijn naar kredietnemers. Het rekent een vergoeding van 130 basispunten aan over het gefinancierde bedrag.

Netfin's okt 2020 Investeerderspresentatie.

Aangezien de grote banken geen leningen verstrekken aan MKB-handelaren, wie doet dan het kredietgedeelte van de vergelijking? Blijkt dat er gespecialiseerde handelsfinancieringsbedrijven zijn, evenals alternatieve financieringsmaatschappijen die op zoek zijn naar een hoger rendement en die meer dan bereid zijn leningen te verstrekken aan MKB-handelaren, als de bijbehorende risicobeperkende maatregelen voor hen worden genomen. Kratos doet precies dat en daarom willen deze geldschieters graag lid worden van het platform.

Kratos lost duidelijk een kritieke behoefte op. Maar hoe loste het het klassieke kip-en-ei-probleem op? Handelaren hebben geldschieters nodig en geldschieters hebben handelaren nodig - dwz hoe hebben ze het platform precies op gang gebracht? - het Kratos-platform kwam voort uit een $ 2 miljard run-rate logistieke handelsbedrijf voor grondstoffen, Rhodium genaamd, dat de oprichters vanaf 2011 runden. Het zaaien van handelaren en geldschieters in het Kratos-platform gebeurde vanuit de klantenlijst van Rhodium.

Groeivooruitzichten, weerbaarheid en waardering:

Het Kratos-platform biedt momenteel onderdak aan meer dan 60 handelaren. Dit is een indrukwekkend aantal, aangezien het platform pas in juni 2019 werd gelanceerd. Er zijn een aantal factoren die essentieel zijn voor de organische groei die in het systeem wordt gezien:

- Het gemiddelde volume per handelaar is gestegen van ~ $ 92 miljoen voor FY 2019 naar ~ $ 150 miljoen tijdens H12020. Het plafond hiervoor zou ~ $ 300 miljoen moeten zijn en dus is er gelegenheid om dat aantal gestaag te verhogen.

- Er is een pijplijn met nieuwe modules gepland. Dit zou meer handelaren, geldschieters en andere tegenpartijen naar het platform moeten trekken.

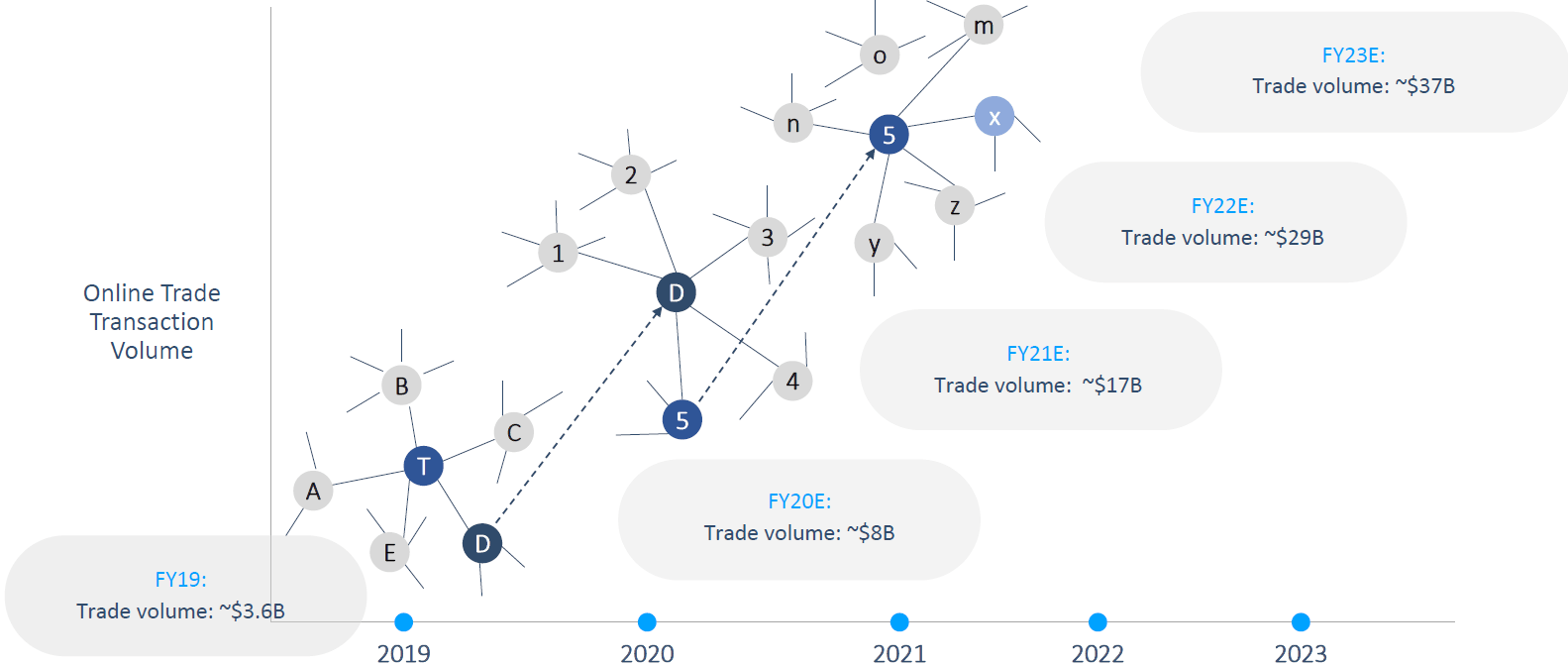

- Het short-fall-cijfer van ~ $ 1.5T is een cijfer voor 2019 en er is empirisch bewijs dat de trend sindsdien is versneld: de interesse van handelaars van middelgrote ondernemingen neemt toe.

- Het churn-percentage was de afgelopen vijftien maanden sinds de lancering nul. Let op: dit geeft aan dat geen van de traders die lid zijn geworden het platform hebben verlaten. Maar dit is geen erg nuttig getal, aangezien de kosten om op het platform te blijven nul zijn en dus zelfs inactieve handelaren op het platform zouden blijven omdat ze niets verliezen. Aan de andere kant kan een percentage dat handelaren onthult die elk kwartaal sluimerend op het platform waren, een nuttige onthulling zijn.

Het aantal geldschieters op het platform staat momenteel op 11 en het verhaal daar is even indrukwekkend. De handelsfinancieringsmodule werd gelanceerd in februari 2020 en ze verwachtten dat 8-10 geldschieters binnen een jaar lid zouden worden van het platform. In plaats daarvan hebben ze dat aantal binnen een paar maanden bereikt - de bijbehorende capaciteit van de kredietverstrekker op het platform is al gestegen tot ~ $ 17 miljard. Om de volumeprojectie van ~ $ 2021 miljard voor FY 5.7 te halen, hebben ze slechts ~ $ 2.8 miljard aan leencapaciteit nodig. Gezien dit, hebben ze al voldoende landingsbaan aan de uitleenkant.

De driecijferige groeiprojectie op korte termijn wordt ondersteund door het tekort van ~ $ 1.5T dat de WTO voor 2020 in de beschikbaarheid van handelsfinanciering projecteert. Het is belangrijk op te merken dat dit cijfer niet het werkelijke Total Addressable Market (TAM) -cijfer is. Vanwege de dynamiek van de ruimte is het erg moeilijk om een nauwkeurig TAM-nummer te krijgen. Dus de ~ $ 1.5T moet worden beschouwd als een cijfer dat een verband heeft met de grootte van de TAM. In ieder geval, aangezien het aantal zo groot is, is het redelijk om aan te nemen dat ze in de voorzienbare toekomst geen groeiplafond zullen halen op basis van de TAM-grootte.

De uitgaven in de boeken voor het bouwen van het Kratos-platform worden aangegeven als ~ $ 13 miljoen met nog eens ~ $ 7 miljoen uitgegeven tijdens de incubatie. Gezien dit relatief lage aantal, is het redelijk om te vragen wat zou voorkomen dat nieuwkomers de ruimte betreden en marktaandeel veroveren? - blijkt dat er belangrijke factoren zijn die Kratos tot een zeer verdedigbaar platform maken:

1. Netwerkeffecten: het Kratos-platform profiteert van sterke netwerkeffecten. Handelaren trekken geldschieters aan, die op hun beurt meer handelaren aantrekken, wat resulteert in een positieve cyclus. Wanneer elke handelaar / geldschieter zijn meerdere tegenpartijen op het platform brengt, wordt de resulterende groei exponentieel.

Netfin's okt 2020 Investeerderspresentatie.

2. Productuitbreiding: Kratos is momenteel een op Azië gericht bedrijf met een kleine Europese aanwezigheid en is van plan om binnenkort uit te breiden naar Amerika. Ze hebben ook plannen voor uitbreiding van basisproducten. Maar de centrale focus ligt op het zo krachtig maken van het platform dat zowel handelaren, geldschieters als hun tegenpartijen al hun zaken vanuit het platform kunnen doen. De strategie kan resulteren in een extreem plakkerig product, als ze kunnen doorgaan met uitvoeren. Daartoe hebben ze de volgende initiatieven:

- Verzekeringsmodule: voor handelaars en kredietverstrekkers om te beschermen tegen wanbetaling door handelaars en kopers van grondstoffen. De wereldwijde verzekeringsmakelaar Marsh is getekend om dit te regelen met anderen die naar verwachting te zijner tijd zullen toetreden.

- Logistieke module: hiermee kunnen logistieke operators de functionele aspecten van chartering, postbevestiging en reisbeheer / financiën beheren. Seven Oceans is al aangemeld als partner.

- Supply Chain Finance: dit is een andere omgeving die naar verwachting een vergelijkbaar volume zal hebben als handelsfinanciering. Het is bedoeld om de toeleveringsketen van kleinere leveranciers van grondstoffen en componenten aan grote multinationale eindafnemers te financieren. Aangezien het uiteindelijke financieringsrisico bij de multinationals ligt in tegenstelling tot bij de kleinere grondstofleverancier, krijgen de kleinere leveranciers indirect toegang tot aanzienlijk meer financiering dan anders mogelijk zou zijn. De module ondergaat een prelaunch en een pilot wordt uiterlijk in februari 2021 verwacht.

- Mobiele applicatie: hiermee kunt u transactiebewaking op afstand, mobiele beoordeling en goedkeuring van de transactiestappen mogelijk maken.

3. Storende prijzen: De 130 bps die in rekening wordt gebracht op het gefinancierde bedrag is zuiniger dan de offlinekosten die gemiddeld 250 bps of meer kunnen bedragen. De 30 bps die wordt aangerekend op de waarde van verhandelde goederen is een buitengewoon aantrekkelijke waardepropositie voor handelaren, aangezien het platform transparantie en fraudebescherming biedt die voorheen laks waren. Dit samen met de snelheids- en efficiëntieverbeteringen maakt het aanbod aantrekkelijk.

Als disruptief bedrijf is het moeilijk om echte vergelijkingen te vinden. Beurzen en alternatieve handelssystemen die spelers omvatten zoals CME Group (CM-extensie), Cboe mondiale markten (CBOE), Intercontinentale uitwisseling (ICE), enz. hebben enkele overeenkomsten, zoals het vergemakkelijken van de handel en het op terugkerende transacties gebaseerde verdienmodel. Over het algemeen zijn de meeste veel grotere spelers en daarom zijn de groeiprofielen veel bescheidener, zoals hieronder te zien is:

Netfin's okt 2020 Investeerderspresentatie.

Zelfs als de groep beurzen en alternatieve handelssystemen als vergelijkbaar gebruikt, geeft de verwachte waardering een grote korting aan, zoals hieronder te zien is:

Netfin's okt 2020 Investeerderspresentatie.

Opmerking: Drip Capital, een fintech in Palo Alto, is een opkomend bedrijf in de ruimte, maar een belangrijk verschil is dat ze kredietrisico nemen en hun eigen leningen verstrekken.

Samenvatting en conclusie:

Het lijkt voor de hand liggend dat een fintech-bedrijf op basis van activa en lichte vergoedingen met sterke netwerkeffecten en een aantoonbaar groeipercentage van drie cijfers tegen een PE van 12 een no-brainer investering is. Maar waarom bestaat deze mogelijkheid? - er is waarschijnlijk enige discontering aangezien het bedrijf is gevestigd in Singapore, maar dat verklaart niet het grote verschil in waardering. Momenteel is er een niveau van onverschilligheid onder particuliere beleggers voor de-SPAC-situaties. Veelbelovende kansen zoals deze lijken over het hoofd te worden gezien. Dit is begrijpelijk aangezien het volgende scenario zich de afgelopen maanden heeft afgespeeld:

- Enorme hype van de VectoIQ de-SPAC om Nikola (NKLA) openbaar,

- Schuim in de-SPAC-ruimte door FOMO onder de particuliere beleggers,

- Crash veroorzaakt door beschuldigingen van fraude tegen Nikola die de hele ruimte doordrongen, en

- Verschillende investeerders zijn verbrand.

Het negatieve sentiment zou uiteindelijk moeten omslaan, aangezien SPAC's een unieke kans bieden om samen met PE-spelers deel te nemen aan de groei van beginnende bedrijven. Om een investering in Netfin tegen de huidige prijs te laten werken, is een omkering van het sentiment in de SPAC-ruimte niet eens nodig. De eerste winstuitgave nadat Triterras is begonnen met handelen op Nasdaq zou moeten resulteren in een herwaardering.