Samenvatting

- Nu de vierde Bitcoin-halvering snel nadert, geschat in april 2024, ontstaat er een krapte binnen het Bitcoin-aanbod dat historische niveaus heeft bereikt.

- We beoordelen een verscheidenheid aan maatstaven voor zowel het 'beschikbare aanbod' als de mate van 'aanbodopslag' door langetermijnbeleggers die de nieuwe uitgiften met meer dan 200% overtreft.

- Op basis van een relatie tussen marktkapitalisatie en gerealiseerde kapitalisatie schatten we dat deze krapte in het aanbod ertoe leidt dat de kapitaalinstroom naar BTC een buitensporige impact heeft op de waardering.

Beoordeling van de aanboddynamiek met het oog op de halvering van Bitcoin in 2024

De halveringsgebeurtenis is een van de meest verwachte gebeurtenissen op de Bitcoin-kalender, die elke 210,000 blokken plaatsvindt en de uitgifte van nieuwe munten met 50% verlaagt. Hoewel vooraf is bepaald dat de vierde halving zal plaatsvinden op blokhoogte 840,000, is de exacte datum en tijd onbekend vanwege de natuurlijke variabiliteit en probabilistische aard van mijnbouwblokken.

Onze beste schatting, gegeven het huidige gemiddelde blokinterval, is dat de halvering over 158 dagen zal plaatsvinden, verwacht op 23 april 2024.

Gezien de hoge CAPEX- en OPEX-eisen van mijnbouw, hebben Bitcoin-mijnwerkers historisch gezien een meerderheid van hun BTC-inkomsten verdeeld om de kosten te dekken. Het YTD-hoogtepunt van de USD-waarde die aan mijnwerkers wordt uitgegeven via nieuw geproduceerd aanbod is ~$1 miljard/maand, wat een niet-triviale tegenwind van de kapitaalinstroom is.

In een wereld die na 2024 halveert, zou dit worden teruggebracht tot $500 miljoen/maand, wat vergelijkbaar is met de distributiedruk van $450 miljoen/maand rond de FTX-dieptepunten, die een jaar geleden werd vastgesteld.

👏

Afgezien van de technische elegantie en het onstuitbare karakter van de Bitcoin-halvering, is het ook een aandachtspunt voor investeerders. Alle eerdere halvings hebben indrukwekkende marktprestaties laten zien in de 365 dagen die volgden.

Dit schept uiteraard een intrigerend punt over de vraag of de halvering de belangrijkste aanjager is van deze prijsstijgingscycli, of slechts een van de vele factoren. In deze editie zullen we dit onderzoeken door de lens van aanbod- en gedragspatronen van investeerders om wat kleur toe te voegen aan het debat vanuit een on-chain perspectief.

We verdelen dit in drie analysefasen:

- Beoordeling van het 'beschikbare en actieve' aanbod

- Het meten van de tarieven voor 'voorraadopslag en -besparing'

- Analyse van de impact van kapitaalstromen op de marktwaardering

️

Het beoordelen van het beschikbare aanbod

Onze eerste aanloophaven is het maken van een schatting van het volume BTC dat mobiel, actief en vrij circuleert. Met andere woorden: wat is het beschikbare aanbod waarvan beleggers redelijkerwijs kunnen verwachten dat het op korte termijn van eigenaar zal veranderen?

Het onderstaande diagram behandelt verschillende aanbodheuristieken waarbij 'coin-age' als belangrijkste input wordt gebruikt, waarbij de tijd wordt gemeten sinds een munt voor het laatst aan de keten is besteed. Het aanbod van Short-Term Holders bevindt zich momenteel op het laagste punt in meerdere jaren van 2.33 miljoen BTC, en omvat munten tot 155 dagen oud die statistisch gezien het meest waarschijnlijk zullen worden uitgegeven.

Andere maatstaven die het 'hetere' aanbod beschrijven, omvatten munten jonger dan 1 maand (1.39 miljoen BTC), maar kunnen ook Futures Open Interest (0.41 miljoen BTC BTC) beschouwen als een vorm van 'aanbodblootstelling' op derivatenmarkten.

Gecombineerd komt dit 'hot supply'-volume overeen met tussen de 5% en 10% van het circulerende aanbod dat deelneemt aan de dagelijkse handel.

Glassnode heeft een andere aanbodheuristiek ontwikkeld die het bestedingsgedrag van portemonnees monitort, ingedeeld in illiquide, vloeibare en zeer liquide emmers. De laatste twee worden hieronder weergegeven en vertegenwoordigen portemonnees die zowel munten ontvangen als er ook een aanzienlijk deel van uitgeven.

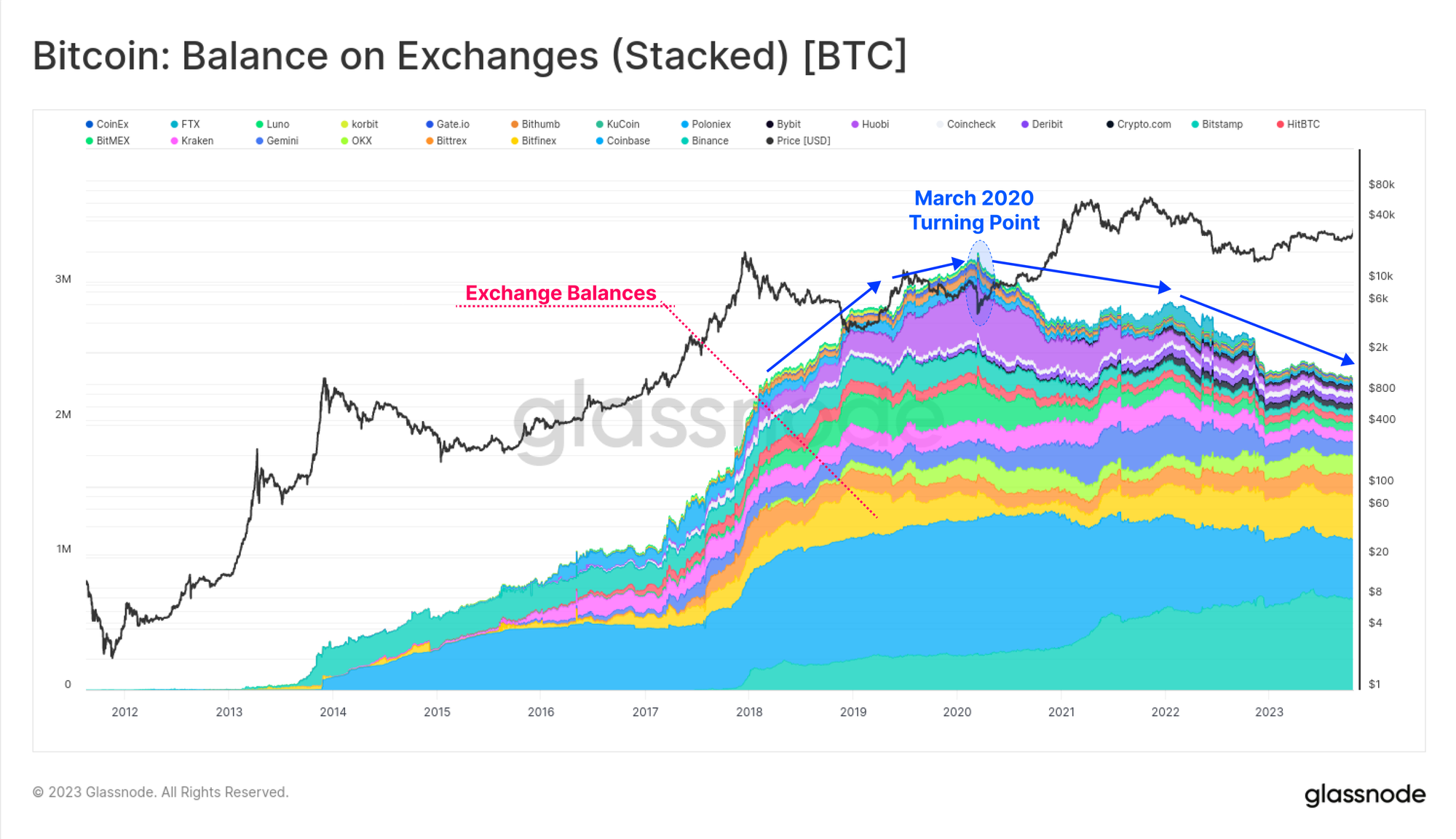

Opmerkelijk is de meerjarige daling die begon in maart 2020, toen de wereld een seismische verschuiving ervoer als gevolg van de pandemie en de sociale reactie daarop.

Er is om voor de hand liggende redenen een aanzienlijke overlap tussen liquide en zeer liquide aanbod en wisselbalansen. Deze meerjarige neerwaartse trend is opnieuw zichtbaar, wat erop wijst dat munten uit de Exchange-portefeuilles verdwijnen en richting meer illiquide portefeuilles met weinig uitgavengeschiedenis gaan.

Een belangrijke nuance hierin is de rol van zowel institutionele bewaarders als ETF-achtige producten zoals GBTC (een nuttige referentie voor toekomstige spot-ETF-vehikels). De onderstaande grafiek toont onze beste schatting van de totale on-chain volumes voor onze Coinbase Exchange-, Coinbase Custody- en GBTC-clusters.

Let opnieuw op het keerpunt in maart 2020, toen de vraag naar zowel GBTC- als bewaarproducten aanzienlijk toenam, die beide in veel gevallen als illiquide aanbod zullen worden geclassificeerd.

Als we het aanbod van kortetermijnhouders en de wisselbalansen vergelijken, kunnen we zien dat deze van een vergelijkbare omvang zijn, namelijk ongeveer 2.3 miljoen BTC. Gecombineerd komen deze twee maten van 'beschikbaar aanbod' overeen met 23.8% van het circulerende aanbod, dat nu op een historisch dieptepunt staat.

Je zou kunnen stellen dat hierdoor het beschikbare BTC-aanbod op relatieve basis op een historisch dieptepunt komt.

Het meten van de tarieven van opgeslagen en opgeslagen aanbod

We hebben vastgesteld dat de algemene trend voor verschillende maatstaven van 'beschikbaar aanbod' daalt. Deze trend is nu een paar jaar oud, maar is aanzienlijk versneld sinds de marktbrede uitverkoop in juni 2022 (LUNA-UST en 3AC).

Wanneer we daarentegen de omgekeerde maatstaven van het 'opgeslagen of opgeslagen' aanbod over elkaar heen leggen, zien we dat er een opmerkelijke divergentie ontstaat. Hier beschouwen we 'opgeslagen aanbod' met behulp van de volgende heuristieken:

- Houdervoorraad voor lange termijn (munten ouder dan 155 dagen, donkerblauw)

- Illiquid Supply (portefeuilles met beperkte bestedingsgeschiedenis, lichtblauw)

- Gewelfd aanbod (deep HODLed en Lost aanbod, zie Cointime Economics, groen)

Dit verschil is betekenisvol omdat het suggereert dat munten over het algemeen wegtrekken van beurssaldi, speculanten en actieve handel, en naar koude opslag, bewaring en portefeuilles van langetermijnbeleggers.

Om een idee te krijgen van de schaal kunnen we de snelheid waarmee munten worden opgeslagen en bewaard vergelijken met de nieuwe uitgifte. Momenteel wordt er elk kwartaal ongeveer 81 BTC gedolven, wat na de halvering snel zal afnemen tot ~40.5 BTC/qtr.

Als we de 90-daagse verandering in het illiquide aanbod overlappen, kunnen we zien dat er een aanhoudende stijging van de illiquide balansen heeft plaatsgevonden door alle voorgaande halveringsgebeurtenissen. Dit suggereert dat de koopkant van beleggers in de aanloop naar en tijdens de halvering de neiging heeft om toe te nemen, waarbij de uitgiftesnelheid zowel vóór als na de gebeurtenis vaak aanzienlijk wordt overschreden.

Het illiquide aanbod neemt momenteel toe met een snelheid van 180 BTC/qtr, wat 2.2x meer is dan de uitgifte.

Door de lens van 'opgeslagen aanbod', waarbij de beleggingstijd als input wordt gebruikt, zien we een vergelijkbaar accumulatiepatroon voor langetermijnhouders (blauw) en gewelfd aanbod (groen). Interessant genoeg lijkt dit beleggersgedrag in drie golven te komen:

- Golf 1 tijdens het midden van de beer aangezien de prijzen scherp corrigeren vanaf de ATH.

- Golf 2 tijdens latere stadia van de beer naarmate de cyclusvloer tot stand komt.

- Golf 3 die naar en door de halvering leidt zoals beleggers anticiperend verwerven.

️

Werkbanktip: Hier hebben we negatieve waarden verborgen om de visualisatie te verbeteren met behulp van de if-then-functie if(f1,”<“,0,0,f1).

De accumulatiepercentages kunnen ook worden beoordeeld met behulp van heuristieken voor de portefeuillegrootte, waarbij deze grafiek rekening houdt met alle entiteiten die minder dan 100 BTC bezitten. Deze garnalen (< 1 BTC), krabben (1 tot 10 BTC) en vissen (10 tot 100 BTC) trekken een brede dwarsdoorsnede van investeerders aan, van particulieren tot vermogende particulieren.

Over het geheel genomen is hun accumulatiepercentage sinds februari 2022 hoger dan dat van nieuwe emissies, de langste en meest aanhoudende periode in de geschiedenis.

Samenvattend toont de onderstaande grafiek de netto saldoverandering van deze verschillende 'opgeslagen' aanbodstatistieken sinds 1 januari 2022. We gebruiken de verandering in het circulerende aanbod (oranje) als uitgangspunt en zien dat het accumulatiepercentage door beleggers varieert van 1.1x tot bijna 2.5x nieuwe uitgiftes.

Niet alleen staan onze metingen van het 'beschikbare aanbod' op een historisch dieptepunt, ook de mate van 'voorraadopslag' door beleggers is aanzienlijk hoger dan de uitgiftepercentages in een omgeving van vóór de halvering. De cyclische aard van de Bitcoin-marktcycli tijdens bearmarkten en halveringsgebeurtenissen kan worden beschreven door deze accumulatiepatronen van beleggers, die ons doen denken aan een gezegde op de markten;

Berenmarkten schrijven de bull die volgt (en vice versa)

Analyse van veranderende kapitaalgetijden

In verschillende recente WoC-edities hebben we ons gericht op de rotatie van kapitaal in het ecosysteem van digitale activa (zie WoC 41, 42 en 44). In deze edities gebruiken we The Realized Cap als maatstaf voor de instroom, uitstroom van kapitaal en de rotatie tussen activa.

Op gedragsniveau hebben langetermijnbeleggers in Bitcoin de neiging om laag te kopen en hoog te verkopen, een proces dat winst realiseert en munten herwaardeert van een lage kostenbasis naar een hogere. Een munt die in 6 voor €2018 is verworven, wordt in 60 voor €2021 verkocht, waardoor 900% meer kapitaal nodig is om binnen te stromen en hetzelfde muntvolume te verwerven.

Een belangrijke kanttekening: terwijl het 'opgeslagen aanbod' vandaag de dag toeneemt, laat de onderstaande grafiek het omgekeerde zien: winsten worden genomen en het 'opgeslagen aanbod' wordt weer in de liquide circulatie gebracht.

Met dit raamwerk in gedachten kunnen we de hoeveelheid kapitaal vergelijken die in (of uit) de Bitcoin Realized Cap moet stromen om een verandering van $1 in de marktkapitalisatie te bereiken.

Deze laatste maatstaf werd voor het eerst voorgesteld in een recente publicatie onderzoeksrapport, en kan worden gezien als een maatstaf voor liquiditeit of volatiliteit. Het beschrijft hoeveel de Gerealiseerde Kapitaal moet veranderen om een verandering van $1.0 in de Marktkapitalisatie van Bitcoin te bereiken. We noteren enkele interessante details:

- In een laat stadium van bullmarkten (oranje zones) is meer dan $0.75, en vaak meer dan $1.0 aan kapitaalinstroom nodig om een marktkapitalisatieverandering van $1.0 te bereiken. Dit is histrionisch gezien als een onhoudbare toestand.

- Tijdens bearmarkten, wanneer de aandacht van kapitaal en beleggers afneemt, kan dit dalen tot tussen de $0.10 en $0.30. Dit leidt tot meer volatiele prijsschommelingen, omdat een kleine instroom of uitstroom van kapitaal een buitensporige impact heeft.

Deze maatstaf ligt dicht bij de langetermijnmediaan (in rood) van $0.25, wat erop wijst dat het aanbod en de liquiditeit van Bitcoin vrij krap zijn. Een kapitaalinstroom/uitstroom van $0.25 zorgt voor een verandering van $1.0 in de marktkapitalisatie. In veel opzichten komt dit overeen met de hierboven besproken aanboddynamiek, waarbij het 'beschikbare aanbod' inderdaad historisch laag is, de opslagcapaciteit hoger is en de liquiditeit als gevolg daarvan dunner is.

️

Tip van de werkbank: Dit diagram gebruikt een if(f1,”>”,0.75,0,m1)-functie om de prijs m1 te markeren wanneer de statistiek f1 boven een drempelwaarde van 0.75 ligt.

Samenvatting en conclusies

De vierde halvering nadert snel en vertegenwoordigt een belangrijke fundamentele, technische en filosofische mijlpaal voor Bitcoin. Voor beleggers is het ook een gebied van intriges, gezien het indrukwekkende rendementsprofiel in voorgaande cycli.

In deze editie hebben we de krapte binnen het Bitcoin-aanbod onderzocht met behulp van een verscheidenheid aan aanbodmaatstaven en heuristieken. Er is sprake van een opmerkelijke samenloop tussen deze cijfers, wat erop wijst dat het 'beschikbare aanbod' zich op een historisch dieptepunt bevindt, en dat de mate van 'aanbodopslag' de huidige uitgifte met een factor tot 2.4x overtreft.

Disclaimer: dit rapport bevat geen beleggingsadvies. Alle gegevens worden alleen verstrekt voor informatieve en educatieve doeleinden. Geen enkele investeringsbeslissing zal worden gebaseerd op de hier verstrekte informatie en u bent als enige verantwoordelijk voor uw eigen investeringsbeslissingen.

De gepresenteerde wisselkoerssaldi zijn afgeleid van Glassnode's uitgebreide database met adreslabels, die zijn verzameld via zowel officieel gepubliceerde uitwisselingsinformatie als eigen clusteralgoritmen. Hoewel we ernaar streven de grootst mogelijke nauwkeurigheid te garanderen bij het weergeven van de valutabalansen, is het belangrijk op te merken dat deze cijfers niet altijd de volledige reserves van een beurs omvatten, vooral wanneer beurzen hun officiële adressen niet bekendmaken. We raden gebruikers aan om voorzichtig en discreet te zijn bij het gebruik van deze statistieken. Glassnode kan niet verantwoordelijk worden gehouden voor eventuele discrepanties of mogelijke onnauwkeurigheden. Lees onze Transparantieverklaring bij het gebruik van uitwisselingsgegevens.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://insights.glassnode.com/the-week-onchain-week-46-2023/