Label: 2013

De Japanse unicorn-startup Opn neemt MerchantE over van Integrum Holdings om de Amerikaanse markt te betreden

Opn, een Japanse eenhoorn-startup en digitale betalingsverwerker, heeft Alpharetta, de in Georgië gevestigde tech MerchantE van de Amerikaanse investeringsmaatschappij Integrum Holdings om de Amerikaanse online betalingsmarkt te betreden. Het totale bedrag van de transactie is niet bekendgemaakt, maar een bron die bekend is met […]

De post De Japanse unicorn-startup Opn neemt MerchantE over van Integrum Holdings om de Amerikaanse markt te betreden verscheen eerst op Technisch nieuws | Startups Nieuws.

Komt West Coast Weed binnenkort naar een East Coast Dispensary-menu?

Ik heb onlangs mijn weddenschap verdubbeld dat interstatelijke handel niet via wetgeving zal plaatsvinden, maar via de rechtbanken. De grote driedaagse conferentie van de branche, MJBizCon, begint op 3 november 15. Jason Reposa van Good Feels met cannabis doordrenkte dranken is aanwezig en heeft mij getagd in een opmerking bij een bericht over een distributeur uit Oregon die de staat aanklaagt wegens interstatelijke handel.

LifeSciVC

Het is een biotech-armageddon die er is: met massale waardevernietiging in openbare aandelen, is dit duidelijk de slechtste marktachtergrond in meer dan 20 jaar.

Niets zoals deze pullback is gebeurd in de recente herinnering. Dit is veel erger dan de korte "de hemel valt” downdrafts in 4Q 2018 en 2H 2015. Het is ook veel erger, voor biotech, dan de financiële ineenstorting van de Grote Recessie in 2008-2009. Biotech had vóór die crisis bloedarmoede en was daarna slechts iets meer bloedarm. Een veel betere vergelijking is het imploderen van dot.com en Genomics Bubbles, waar de diepte en duur van de pullback vergelijkbaar waren.

Zoals twintig jaar geleden, enorm risico-off-sentiment hebben de risicovolle en vaak speculatieve technologiegedreven sectoren zoals consumenteninternet en biotechnologie gedecimeerd. We wisten allemaal dat het schuimend begon te worden, maar ik denk niet dat er een wijdverbreide verwachting was van een volledige implosie van de publieke markt, zoals we hebben gezien. De macro-economische tegenwind rond inflatievrees, stijgende rentetarieven, een invasie van Oekraïne, aanhoudende golven van COVID-varianten, toenemende problemen met de toeleveringsketen … hebben allemaal samen gezorgd voor een sterk bearish klimaat ten aanzien van aandelen met een hoger risico.

Voor degenen die geïnteresseerd zijn in het verkennen van strategische opties in een steile neergang, lees: Peter Kolchinsky's boekdeel van 10,000 woorden over het onderwerp. Hoewel ik het misschien niet met alle aanbevelingen eens ben, bestrijkt het veel terrein en is het een behoorlijk provocerend stuk voor zowel raden van bestuur als managementteams.

Zonder zelfs maar de cijfers te herhalen, is het heel duidelijk dat de ontwrichting op de openbare markten diepgaand is geweest. Hopelijk bereiken we hier in juni de bodem, maar de tijd zal het leren.

Maar hoe zit het met de particuliere VC-gesteunde biotechmarkten?

STAT News heeft gisteren zorgen geuit over: angst en wanhoop in de private biotechwereld: onder vermelding van deals die uit elkaar vallen en waarderingen kelderen, beweert het dat velen "echt bang en bang" zijn.

Het lijdt geen twijfel dat de particuliere markten uitdagender zijn dan tijdens de uitbundige markten van 2020-2021, en het huidige sentiment weerspiegelt een zenuwachtige financieringsomgeving.

In tijden als deze is een historische vergelijking echter nuttig om opnieuw te bepalen waar de zaken werkelijk staan – en in dit geval een nogal tegendraads beeld te geven van de huidige toestand van de financieringsmarkt.

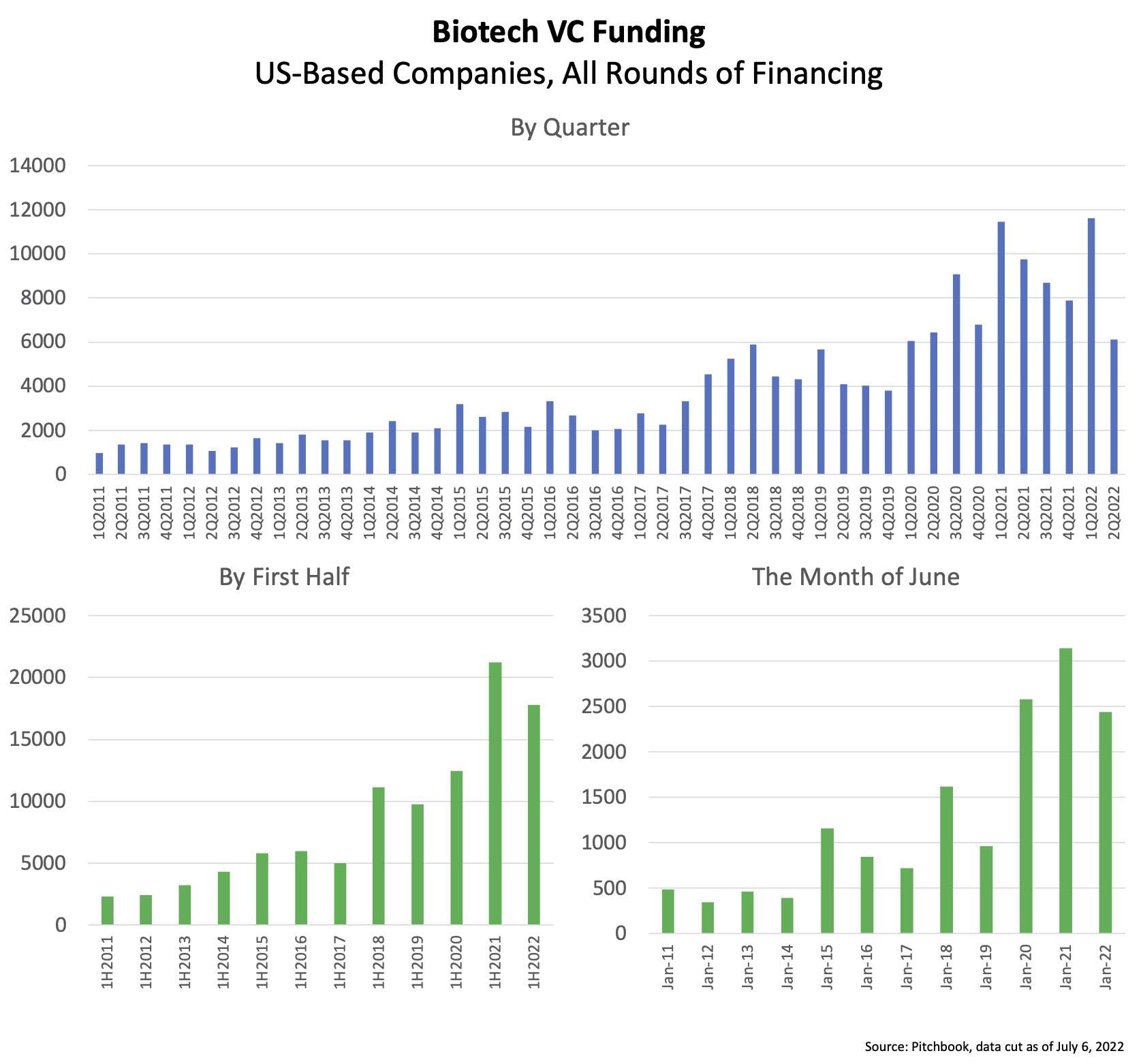

De realiteit is dat het particuliere biotech-ecosysteem tegenwoordig overspoeld wordt met meer kapitaal dan op twee na in de meer dan 40-jarige geschiedenis van de industrie. Er is nog een enorme hoeveelheid kapitaal beschikbaar om toekomstige innovatie te financieren. Dit zijn de gegevens, volgens PitchBook, gedateerd vanaf vandaag:

- 2022 maakt de snelste start voor particuliere financieringen dan elk jaar behalve 2021: in de eerste zes maanden van het jaar (18H 1) is in de VS bijna $ 2022 miljard geïnvesteerd in particuliere biofarmaceutische bedrijven. Ter vergelijking: 2017 werd uitgeroepen tot een jaar van “uitbundigheid van de belegger” door experts, en toch is 1H 2022 al 40% hoger dan heel 2017.

- Er is meer dan $ 6 miljard geïnvesteerd in het tweede kwartaal van 2, veel minder dan in het tweede kwartaal van 2022 en bijna evenveel als in het tweede kwartaal van 2, maar veel meer dan het tweede kwartaal in alle voorgaande jaren – dat is veel meer VC-financiering dan enig jaar tijdens de bullmarktrun van 2012-2020. Alleen al in het tweede kwartaal van 2 was er meer kapitaal dan in heel 2022, vaak gemarkeerd als een 'boom'-jaar voor het ondersteunen van biotechbedrijven toen het IPO-venster echt openging.

- Juni 2022 was ook enorm: het was de grootste maand van het kwartaal, met bijna $ 2.5 miljard, en versloeg alle juni vóór 2020 ooit. En juni was bijna 18 maanden na de piek in de openbare markten, waardoor de impact van louter temporele dynamiek in deze gegevens werd verzacht.

Als je niet wist waar de markten in 2021 op hun hoogtepunt waren en had geslapen sinds voordat COVID toesloeg, zou je vandaag wakker worden en denken dat het particuliere biotechfinancieringsklimaat ongelooflijk sterk was – een van de beste ooit.

Dat is een verbluffende ontkoppeling van gegevens van het wijdverbreide sentiment van vandaag.

Dit komt grotendeels omdat sentiment altijd een eerste afgeleide functie is: de richting van verandering. De door durfkapitaal ondersteunde particuliere markt in 2Q 2022 is aanzienlijk gedaald (50%) van een piek in 1Q 2022 en 1Q 2021 (beide meer dan $ 11 miljard in een enkel kwartaal). Maar de eerste afgeleide mist dat het nog steeds een enorm absoluut getal is in historische vergelijking: $ 6 miljard + in een enkel kwartaal.

Het is ook omdat de openbare aandelenmarkten vaak de toon zetten voor de sector: het is gemakkelijk om elke dag de ups en downs (de laatste tijd downs) te bekijken en die volatiliteit visceraal te voelen. En we weten ook dat de financieringsomgeving voor openbare aandelen erg onwelkom was, grotendeels gesloten voor beursintroducties.

Voor bedrijven in een later stadium betekent het onvermogen om de openbare aandelenmarkten aan te boren, dat ze nog een private ronde moeten doen (en dat hebben velen de afgelopen kwartalen duidelijk gedaan), en hun waarderingen zullen tot op zekere hoogte de "nieuwe" openbare marktvergelijkingen moeten weerspiegelen .

Verrassend genoeg wordt deze waarderingscompressie echter niet weerspiegeld in de laatste verlaging van de gegevens: de mediane pre- en post-money waarderingen voor juni 2022, voor 2Q 2022 en voor 1H 2022 zijn allemaal hoger dan hun respectieve periode in enig vorig jaar , inclusief 2021, volgens Pitchbook-gegevens. Ik vermoed dat de zwaartekracht die waarderingen naar de aarde trekt, zal verschijnen in toekomstige gegevensverlagingen.

Als we echter een stap terug doen, zijn deze gegevens heel duidelijk: er is nog steeds voldoende kapitaal om particuliere biotechbedrijven te financieren.

Verder is het niet waarschijnlijk dat dit op korte termijn drastisch zal veranderen: ik verwacht robuuste absolute private financieringsniveaus in de komende kwartalen. Hoewel de scheiding tussen private en publieke markten niet eeuwig kan doorgaan, heeft de private wereld nog steeds grote hoeveelheden kapitaal beschikbaar dat aan het werk moet worden gezet.

Dit is gedeeltelijk te wijten aan een structureel aspect van durfkapitaal, waardoor het over langere tijdspannes en meerdere cycli kan werken. VC-fondsenwerving in de afgelopen jaren was erg sterk, met alleen al in 113 meer dan $ 2021 miljard door VC's voor alle sectoren, een recordhoogte. Veel biotech VC-bedrijven hebben de afgelopen kwartalen grote fondsen opgehaald. Belangrijk is dat dit investeringsvehikels met een gesloten einde zijn met langetermijntoezeggingen van kapitaal van LP's. Het grootste deel van het toegezegde kapitaal wordt ingezet in de initiële investeringsperiode, die meestal meer dan 4 jaar is. VC's moeten dat geld in deals stoppen en kunnen er niet als "cash" als een hedgefonds op zitten. Dat betekent dat al die durfkapitaaldollars die de afgelopen twee jaar zijn opgehaald, waarschijnlijk in de komende jaren zullen worden ingezet in particuliere biotechbedrijven. De meeste fondsen kunnen tot 20% investeren in openbare aandelen, en ik vermoed dat veel VC's daar naar value-shopping zullen kijken; maar de overgrote meerderheid van durfkapitaalfondsen zal nog steeds op de particuliere markten worden ingezet. Dit vertegenwoordigt een enorme hoeveelheid droog poeder voor het door VC gesteunde biotech-ecosysteem in de komende jaren.

Samengevat, hoewel het sentiment duidelijk negatief is en elke biotech de broekriem aanhaalt en budgettaire gedisciplineerde begrotingen moet aannemen, zijn de particuliere markten opmerkelijk veerkrachtig geweest en zullen ze innovatie in de toekomst krachtig blijven financieren: bedrijven met sterke wetenschap, geleid door solide teams, zullen blijven gefinancierd worden. Voor particuliere biotech is de wanhoop van Chicken Little nog niet gerechtvaardigd, aangezien de lucht niet valt. Of in ieder geval niet helemaal.

Laatste intelligentie