Introductie

De ineenstorting van Terra (LUNA) in juni 2022 was de vonk die een vuur ontstak dat de cryptomarkt bleef verslinden. De kettingreactie van prominente spelers in de sector die failliet gingen, duurde het hele jaar door en culmineerde in de ineenstorting van FTX, een van de grootste cryptobeurzen in de sector.

Toen FTX instortte, vernietigde het miljarden aan klantdeposito's en duwde het de markt naar het dieptepunt in drie jaar. Bitcoin bereikte $ 15,500 en dreigde nog verder te dalen als besmetting door FTX zich verspreidde.

Sindsdien heeft Bitcoin zich hersteld en opmerkelijke rendementen geboekt, die sinds eind januari 23,000 rond de $ 2023 schommelen.

De markt ziet er echter nog steeds onstabiel uit. Faillissementsprocedure voor FTX, Celsius en andere grote bedrijven zijn nog steeds aan de gang en hebben het potentieel om meer prijsvolatiliteit te veroorzaken. De komende recessie creëert macro-onzekerheid die de markt aan de grond houdt.

De industrie lijkt verdeeld - sommigen geloven Bitcoin bereikte zijn dieptepunt in november 2022, terwijl anderen meer volatiliteit en een nog lager dieptepunt verwachten in de komende maanden.

CryptoSlate keek naar factoren die Bitcoin naar een nieuw dieptepunt zouden kunnen duwen, en factoren die een bodem laten zien, waren ingesteld om beide kanten van het argument te presenteren.

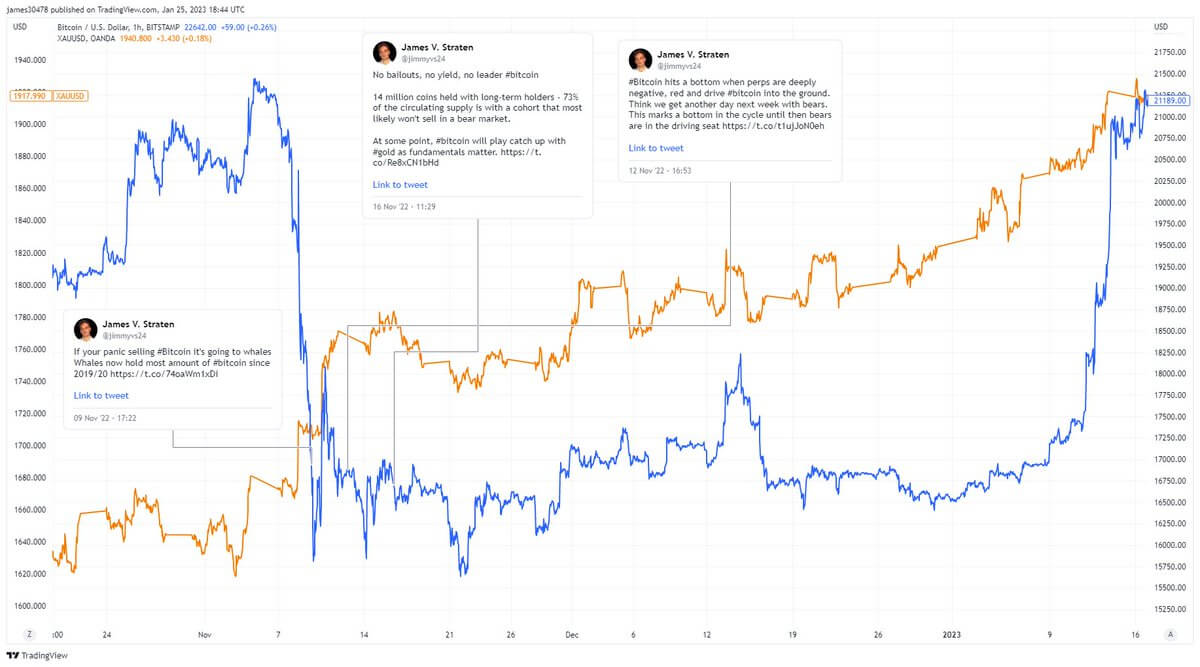

Terwijl we diep duiken in de drie statistieken in de onderstaande tweet die een potentiële marktbodem analyseert.

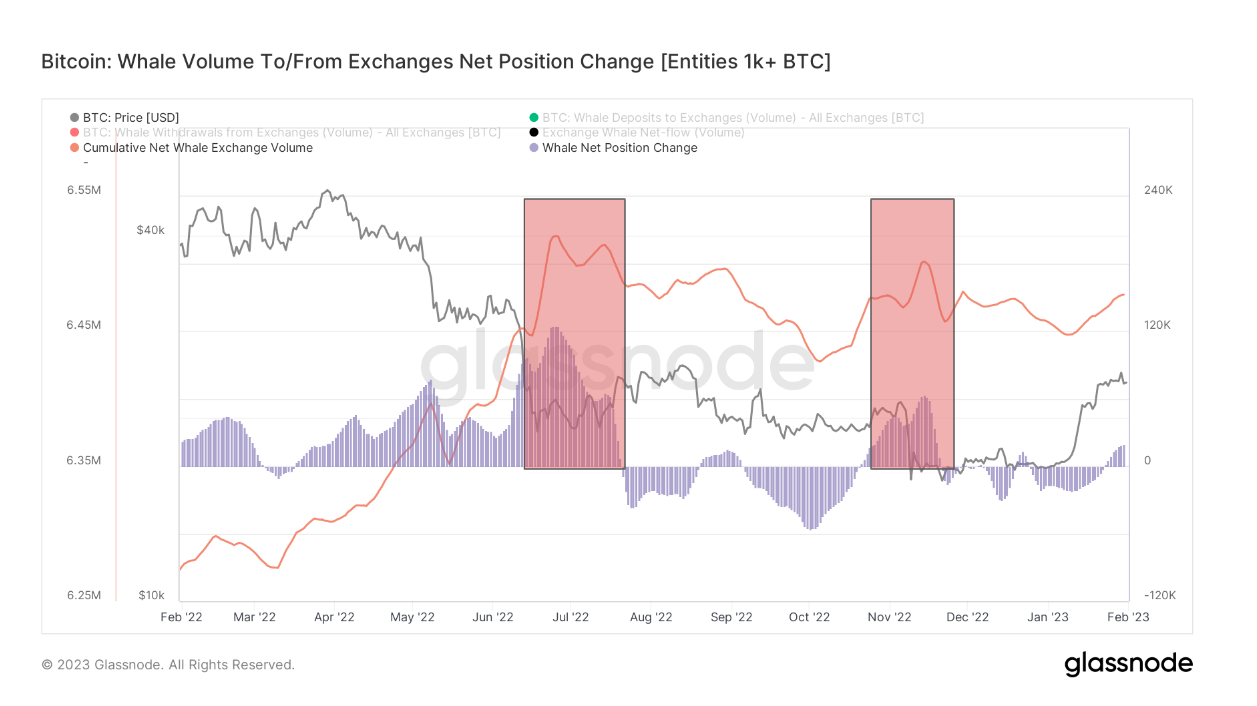

Waarom de markt het dieptepunt bereikte – Walvissen stapelen zich op

De netto positieverandering in adressen met meer dan 1,000 BTC duidt op een sterke cyclusbodem. Deze adressen, walvissen genaamd, hebben in het verleden Bitcoin verzameld tijdens extreme prijsvolatiliteit.

Walvissen begonnen aan een zware accumulatiegolf tijdens de ineenstorting van Terra in juni 2022, waarbij ze in slechts een paar weken tijd bijna 100,000 BTC binnenhaalden. Na drie maanden van uitverkoop begonnen de walvissen zich eind november 2022 weer op te stapelen, direct na de ineenstorting van FTX. Nadat de prijs van Bitcoin in december was gestabiliseerd, begonnen walvissen hun bezit te verkopen en hun nettoposities te verkleinen.

En hoewel er eind januari enige toename was in de nettopositie van walvissen, wijzen de beursvolumes niet op massale accumulatie.

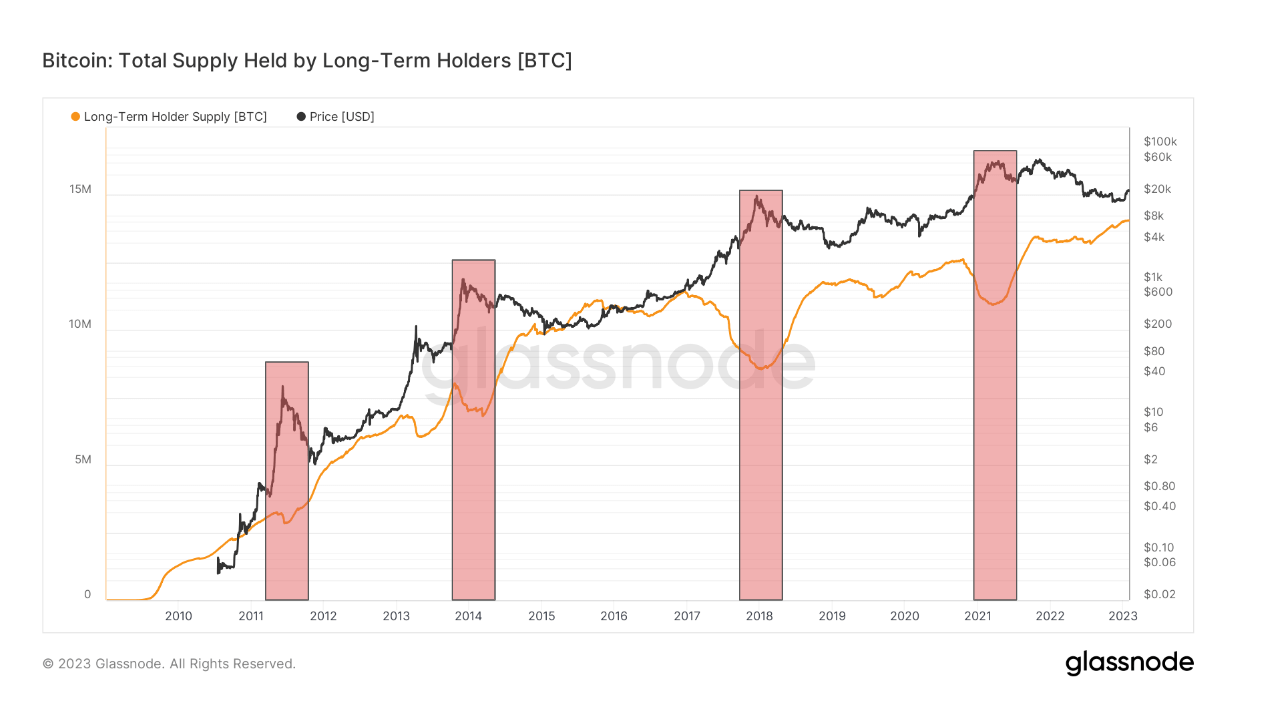

Het aanbod van langetermijnhouders neemt toe

Langetermijnhouders (LTH's) vormen de basis van de Bitcoin-markt. Gedefinieerd als adressen die BTC meer dan zes maanden vasthouden, zijn ze historisch gezien verkocht tijdens markttoppen en geaccumuleerd tijdens marktbodems.

Het aanbod van Bitcoin in handen van langetermijnhouders wordt vaak gezien als een indicator van marktcycli. Wanneer het aanbod snel toeneemt, neigt de markt naar een dieptepunt. De markt zou zijn top kunnen naderen wanneer het aanbod begint af te nemen.

De LTH-voorraad is echter niet immuun voor Black Swan-gebeurtenissen. Een zeldzame uitzondering op deze trend deed zich voor in november 2022, toen de ineenstorting van FTX veel LTH's ertoe dwong hun posities te verkleinen.

Maar ondanks de dip herstelde het LTH-aanbod zich in 2023. Langlopende houders hebben vanaf februari meer dan 14 miljoen BTC. Dit vertegenwoordigt een stijging van meer dan 1 miljoen BTC sinds begin 2022, waarbij LTH's nu ongeveer 75% van het aanbod van Bitcoin in handen hebben.

CryptoSlate analyseerde Glassnode-gegevens om te ontdekken dat het LTH-aanbod blijft toenemen. Er is weinig teken van capitulatie onder LTH's, wat aangeeft dat de bodem zou kunnen zijn.

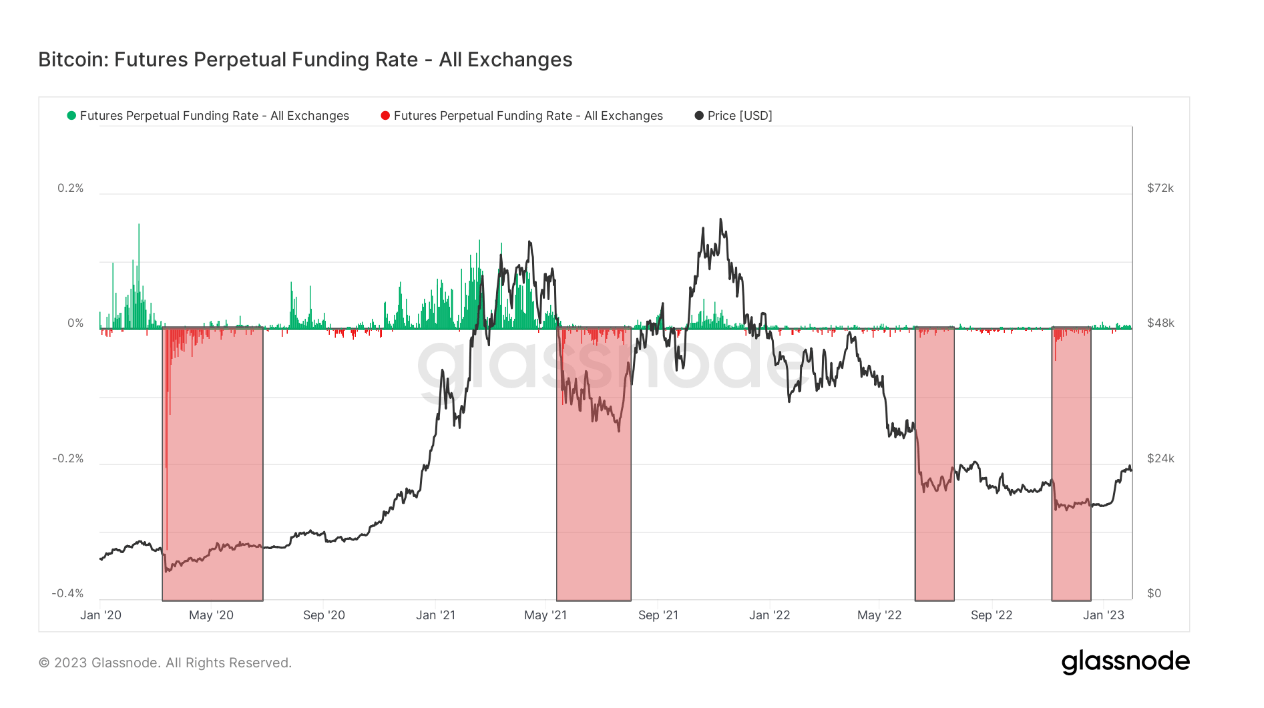

Perpetuele financieringspercentages zijn niet langer negatief

Eeuwigdurende futures, afkomstig uit de cryptomarkt, zijn een solide graadmeter voor het vertrouwen van investeerders in Bitcoin.

Eeuwigdurende futures zijn futurescontracten zonder vervaldatum, waardoor beleggers hun posities op elk moment kunnen sluiten. Om de prijs van de contracten consistent te houden met de marktwaarde van Bitcoin, gebruiken beurzen financieringspercentages. Wanneer de contractprijs hoger is dan de spotprijs van BTC, betalen longposities een vergoeding voor shortposities. Wanneer de contractprijs lager is dan de spotprijs van BTC, betalen shortposities de vergoeding aan longposities, waardoor de prijs van het contract weer in lijn komt met de marktwaarde van Bitcoin.

Positieve financieringspercentages duiden op meer longposities in eeuwigdurende futurescontracten, wat aangeeft dat beleggers een stijging van de prijs van Bitcoin verwachten. Negatieve koersen tonen een overvloed aan shortposities en een markt die zich opmaakt voor een daling van de prijs van Bitcoin.

Sinds het begin van 2020, elke keer dat de prijs van Bitcoin het dieptepunt bereikte, zag de markt extreem negatieve financieringspercentages. In 2022 was er in juni en november een sterke stijging van de negatieve financieringspercentages, wat aantoont dat beleggers tijdens de ineenstorting van Terra en FTX zwaar short gingen op de markt. Scherpe pieken in negatieve rentes zijn altijd gecorreleerd met de marktbodem - een groot aantal shortposities in eeuwigdurende contracten zet een worstelende markt verder onder druk.

De financieringspercentages waren in 2023 vrijwel geheel positief. Omdat er geen gegevens zijn die wijzen op extreme pieken in de negatieve financieringspercentages, zou de markt zich in een herstelfase kunnen bevinden.

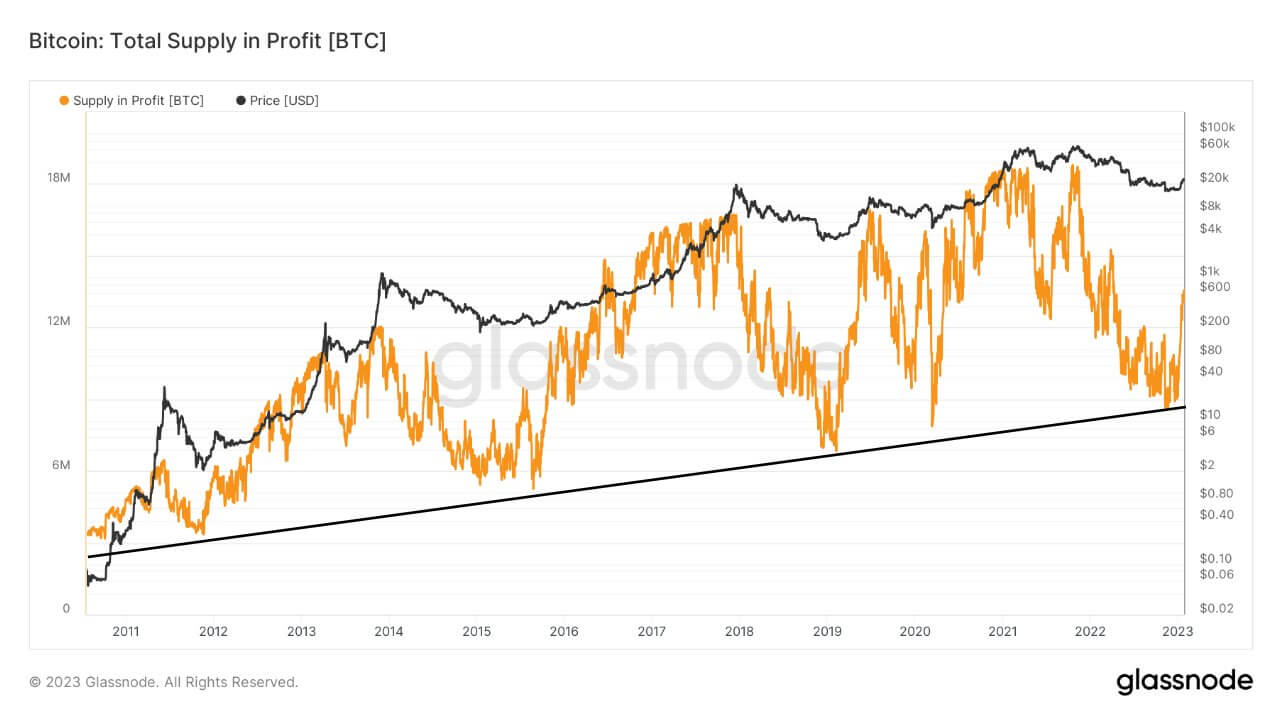

Het totale aanbod in winst groeit

Het repetitieve karakter van marktcycli stelt ons in staat om patronen in de prijsvolatiliteit van Bitcoin te herkennen. Sinds 2012 zag Bitcoin op elke bearmarkt een hoger dieptepunt dan in de vorige cyclus. Deze dieptepunten worden gemeten door de opname te berekenen van de ATH-prijs die BTC in de cyclus bereikte.

- 2012 - 93% opname van ATH

- 2015 - 85% opname van ATH

- 2019 - 84% opname van ATH

- 2022 - 77% opname van ATH

Hogere dieptepunten elke cyclus leiden ertoe dat het totale aanbod van Bitcoin in winst hoger wordt. Dit komt ook door verloren munten, aangezien dit aantal elke cyclus blijft groeien en in wezen een gedwongen wacht wordt.

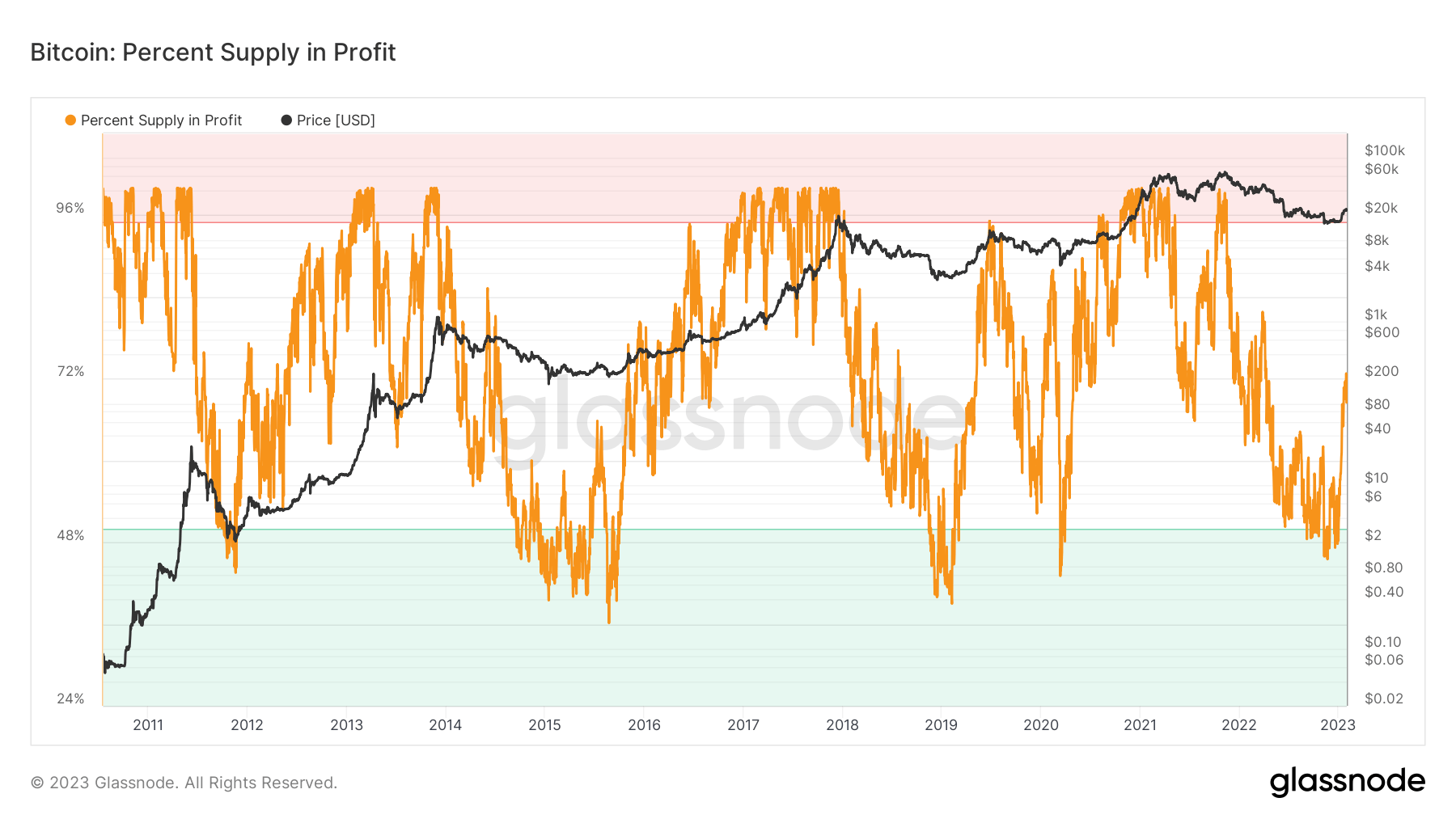

Elke keer dat het percentage van het Bitcoin-aanbod in de winst onder de 50% zakte, werd een bodem van de cyclus gevormd. Dit gebeurde in november 2022, toen het aanbod in winst zo laag was als 45%. Sindsdien is het aanbod in winst gestegen tot circa 72%, wat wijst op herstel van de markt.

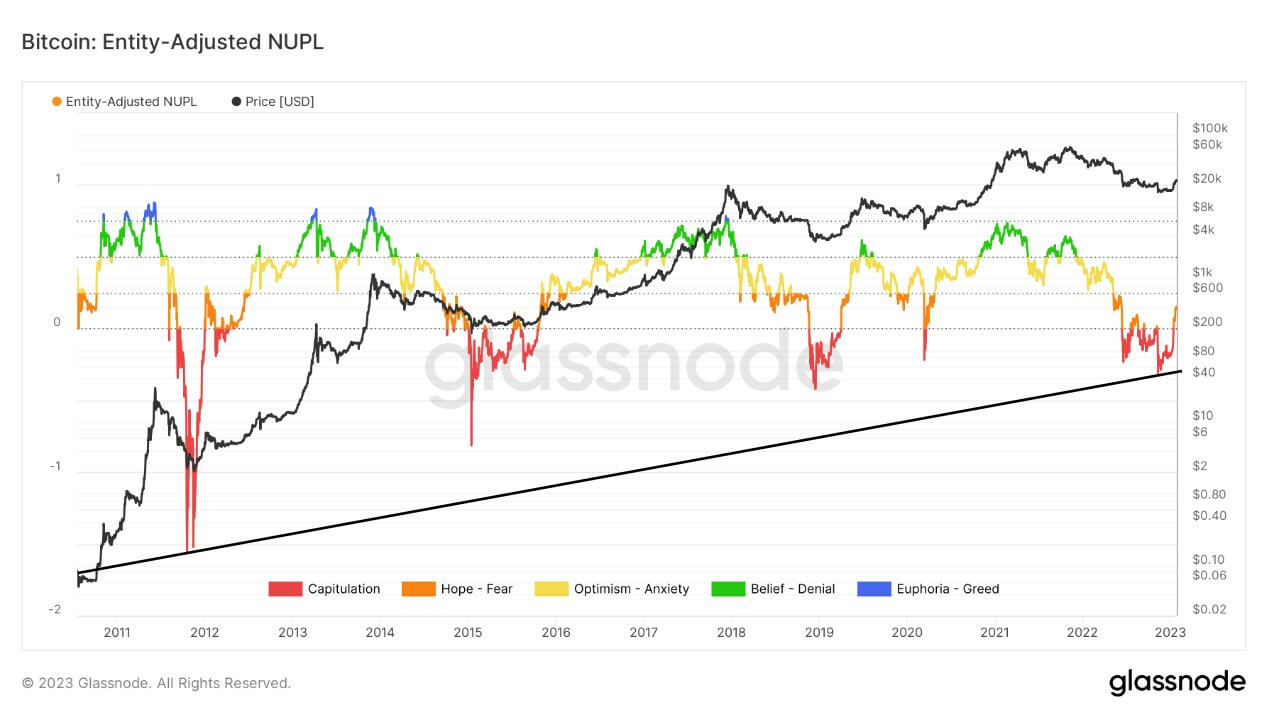

Deze statistieken suggereren dat de bodem in november werd bereikt met de daling van Bitcoin naar $15,500. Net Unrealized Profit/Loss (NUPL), een maatstaf die de marktwaarde en de gerealiseerde waarde voor Bitcoin vergelijkt, is een goede graadmeter voor het beleggerssentiment.

Entiteitsgecorrigeerde NUP laat momenteel zien dat Bitcoin uit de capitulatiefase is en een hoop/angst-fase is ingegaan, die historisch gezien een voorbode was van prijsgroei.

On-chain indicatoren knipperen groen

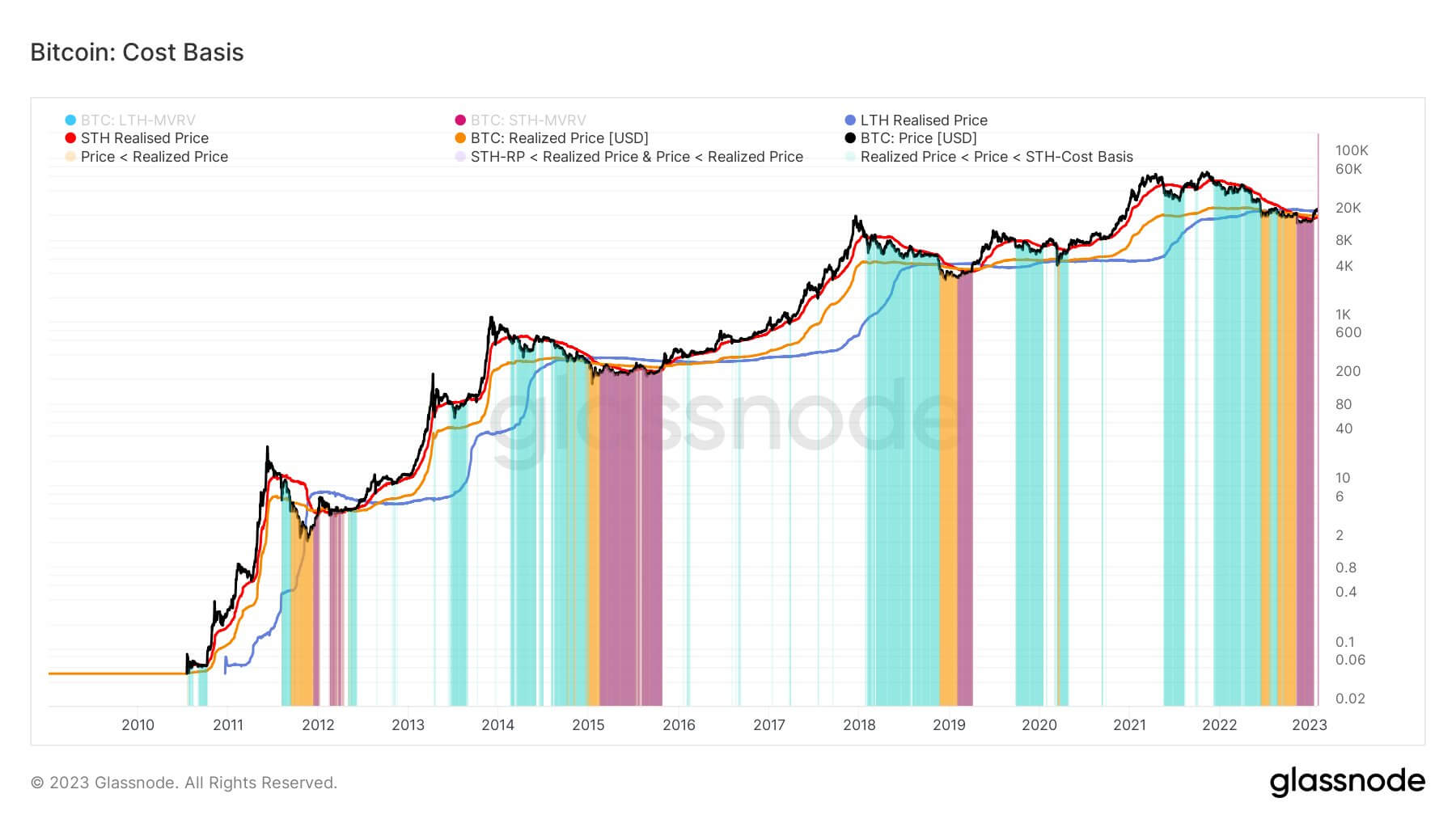

Sinds de daling in november heeft Bitcoin een meervoudige kostenbasis teruggevorderd. Elke keer dat de spotprijs van BTC de gerealiseerde prijs overtrof, begon de markt zich te herstellen.

Vanaf februari 2023 heeft Bitcoin de gerealiseerde prijs voor kortetermijnhouders ($ 18,900), de gerealiseerde prijs voor langetermijnhouders ($ 22,300) en de gemiddelde gerealiseerde prijs ($ 19,777) overtroffen.

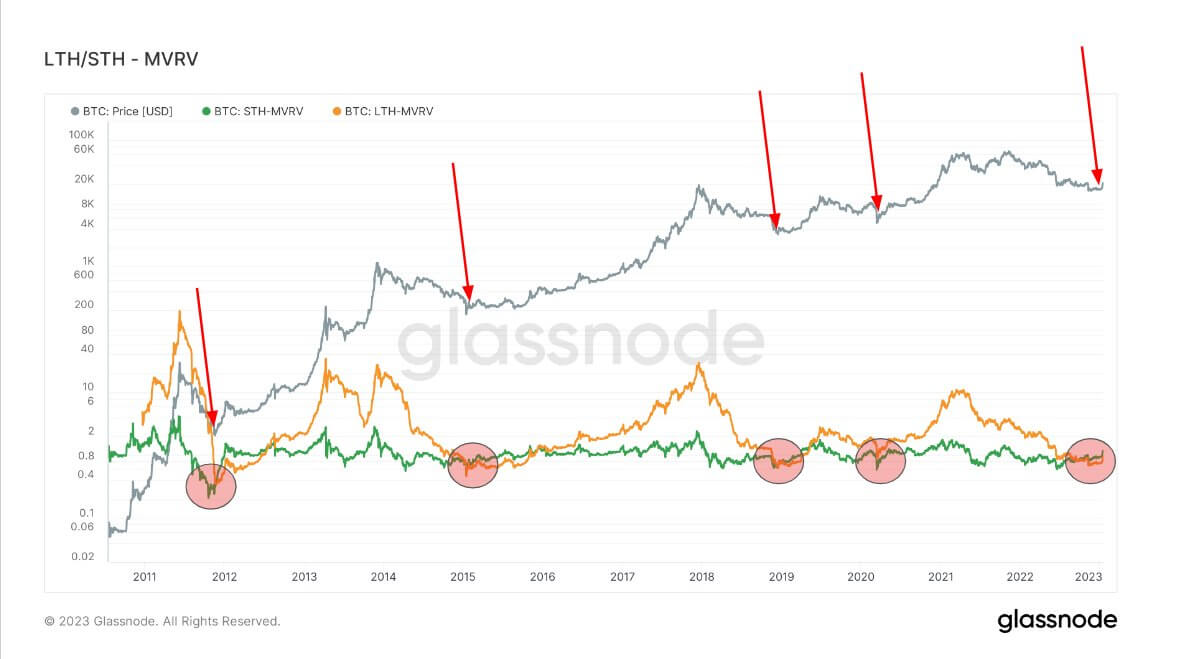

De MVRV-ratio is een maatstaf die wordt gebruikt om de netwerkwaardering te meten aan de hand van de gerealiseerde limiet. In tegenstelling tot marktkapitalisatie benadert gerealiseerde cap de waarde die voor alle munten is betaald bij de laatste keer dat ze zijn verplaatst. De MVRV-ratio kan worden toegepast op munten van langetermijnhouders (LTH's) en kortetermijnhouders (STH's) om een beter beeld te krijgen van hoe hodlers zich gedragen.

Wanneer de LTH MVRV-ratio onder de STH MVRV-ratio zakt, vormt de markt een bodem. Gegevens van Glassnode laten zien dat de twee banden in november samenkomen.

Elke keer dat de ratio's uiteenliepen, kwam de markt in een herstelfase die leidde tot een bull run.

De Fed stopt met renteverhogingen

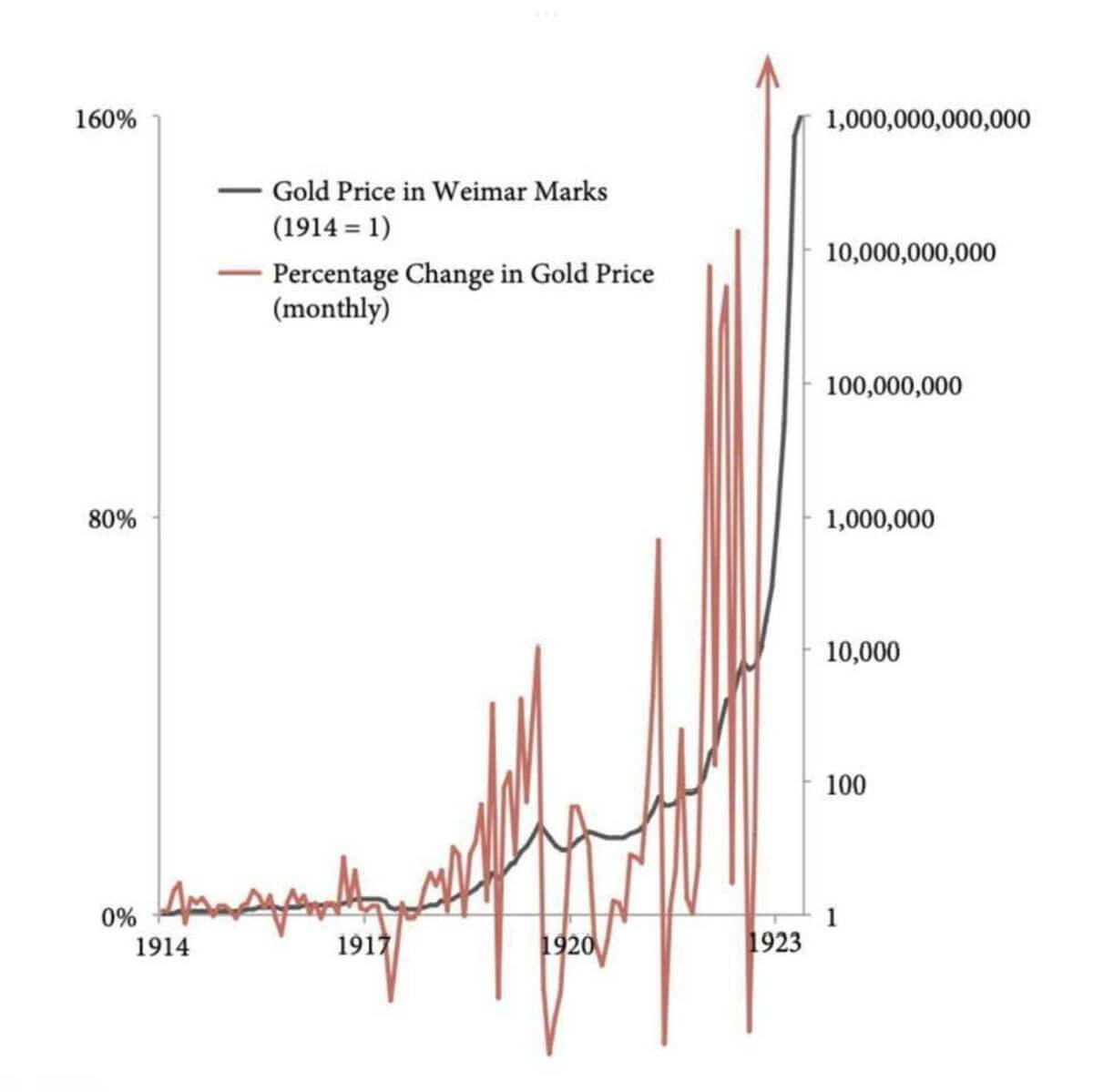

Sinds 1998 correleerde de top van het renteverhogingsschema van de Federal Reserve met de bodem van de goudprijs. De onderstaande grafiek markeert de bodems met zwarte pijlen.

Elk van deze bodems werd gevolgd door een stijging van de goudprijs - na een daling tot $400/oz in 2005 steeg goud tot $1,920/oz in iets meer dan zes jaar.

Hoewel Bitcoin al lang wordt vergeleken met goud, duurde het tot 2022 voordat ze een significante correlatie begonnen te vertonen. Vanaf februari vertoonde de prijs van Bitcoin en goud een correlatie van 83%.

Als goud zijn historische reacties op renteverhogingen herhaalt, zou de prijs tot ver in het voorjaar kunnen blijven stijgen. Een correlatie van 83% zou ook de prijsstijging van Bitcoin in de komende maanden kunnen betekenen en suggereert dat er al een bodem is gevormd.

Waarom de markt nog niet het dieptepunt heeft bereikt – Onzekerheid rond verhalen

De ineenstorting van Terra (LUNA) in juni 2022 veroorzaakte een reeks gebeurtenissen die het vertrouwen van investeerders in de markt deed wankelen. Het daaropvolgende faillissement van andere grote spelers in de industrie zoals Drie pijlen hoofdstad (3AC) en Celsius onthulden de overmatige hefboomwerking van de cryptomarkt. Het toonde aan hoe gevaarlijk deze verzelfstandiging was.

Hoewel sommigen geloven dat dit culmineerde in de ondergang van FTX in november 2022, zijn velen nog steeds bezorgd dat de kettingreactie op de ineenstorting ervan tot ver in 2023 zou kunnen aanhouden. Dit leidde ertoe dat de markt de integriteit van Binance, Tether en Grayscale in twijfel trok en zich afvroeg of DCG , een fonds dat in bijna elke hoek van de markt belegt, zou de volgende daling kunnen zijn.

De klim van Bitcoin naar $23,000 kon deze zorgen niet wegnemen. De gevolgen van FTX zijn nog niet voelbaar in de regelgevende ruimte, waarbij veel spelers in de industrie op zijn best strengere regelgeving verwachten. Een door onzekerheid verzwakte markt is gevoelig voor volatiliteit en kan net zo snel een nieuwe bodem vormen.

De volatiliteit van de Amerikaanse dollar

De aankoopprijs van de Amerikaanse dollar is de afgelopen 100 jaar constant aan het eroderen. Alle pogingen om de geldhoeveelheid onder controle te houden, werden tijdens de COVID-19-pandemie uit het raam gegooid toen de Federal Reserve begon aan een ongekende gelddrukgolf. Ongeveer 40% van alle in omloop zijnde Amerikaanse dollars werd in 2020 gedrukt.

De DXY is deflatoir geworden met betrekking tot de M2-geldhoeveelheid, wat aanzienlijke volatiliteit veroorzaakte op andere fiat-valutamarkten. Een onvoorspelbare fiat-valuta maakt het moeilijk om de prijs van Bitcoin aan te geven en een bodem te bevestigen.

Onstabiele fiat-valuta's hebben historisch gezien geleid tot onnatuurlijke volatiliteit in de prijs van harde activa en grondstoffen.

Na de Eerste Wereldoorlog worstelde de Weimarrepubliek met hyperinflatie die haar Papiermark waardeloos maakte. Dit leidde tot een aanzienlijke stijging van de prijs van goud, omdat mensen zich haastten om de snel devaluerende fiat-valuta om te zetten in een stabieler actief.

Hoewel de totale prijs van goud steeg van 1917 tot 1923, ondervond de waarde in papiermark een ongekende volatiliteit. De fiatprijs voor goud zou met maar liefst 150% stijgen en met maar liefst 40% dalen MoM. De volatiliteit zat niet in de aankoopprijs van het goud maar in de koopkracht van de papiermark.

En hoewel de VS en andere grote economieën verre van dit soort hyperinflatie zijn, zou de volatiliteit in fiat-valuta's hetzelfde effect kunnen hebben op de prijs van Bitcoin.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: https://cryptoslate.com/market-reports/is-the-crypto-bottom-in-on-chain-says-yes-macro-says-pain-occurs-after-the-fed-pause/