Het artikel richt zich met name op de vraag of de bestaande overtollige eenheden op particuliere rekeningen voldoende zullen zijn om de prijzen gedurende de jaren 2020 getemperd te houden voordat er in de jaren 2030 een groter aanbod uit de bosbouw arriveert. Om dit te begrijpen, loopt het artikel door:

-

Wat we weten over de huidige en middellange termijn prijsdynamiek.

-

Hoe lang de NZ ETS kan overleven op overtollige eenheden zonder de kostenbeheersingsreserves (CCR) van de veiling te activeren.

-

De factoren die een terugslag zouden kunnen veroorzaken als het overschot tot nul wordt teruggebracht.

-

Wat dit betekent voor de reactie van de regering.

Twee kwesties hebben de afgelopen jaren centraal gestaan in het commentaar op de NZ ETS.

Ten eerste staat er momenteel een groot aantal eenheden op particuliere rekeningen die een 'overschot' hebben (dat wil zeggen, die geen duidelijk doel hebben). Dit overschot is goed besproken door zowel marktcommentatoren (Cowie, 2021) als de Commissie (2024) zelf. De nieuwe schattingen van de Commissie van het overschot plaatsen dit binnen een bereik van 50.8 tot 84 miljoen eenheden. Als dit accuraat is, zou dit voldoende zijn om twee à drie jaar aan emissie-inleveringen te dekken. Het is dan ook geen wonder dat de prijzen op de spotmarkt rond de bodem van de veilingprijs blijven schommelen, en waarom alle vier de veilingen in 2 geen resultaat boekten. De recente voltooiing van de verplichte emissie-retourperiode (MERP) voor bosbouwers 3-2023 heeft ongetwijfeld bijgedragen aan dit overaanbod.

Ten tweede hebben analyses van zowel de overheidsdepartementen (MPI, 2022; MfE, 2023) als de Commissie (2023a) een beeld geschetst van een overvloedig aanbod uit de bosbouw op de middellange termijn. Als dit waar is, zal dit toegenomen aanbod de eenheidsprijzen in de jaren dertig van de vorige eeuw temperen, en waarschijnlijk rond de langetermijnmarginale kosten van permanente exotische bosbouw blijven hangen. Volgens recente schattingen van Manley (2030) liggen de koolstofprijzen die nodig zijn voor productiebossen om een kosteneffectieve overstap naar permanente koolstofbosbouw op de meeste locaties op ongeveer $ 2023- $ 50 als ruwe marge. Deze voorspellingen van een overvloedig bosbouwaanbod op de middellange termijn zijn gebaseerd op drie basisveronderstellingen:

-

Er is overvloedig goedkoop land beschikbaar voor omzetting in bossen in Nieuw-Zeeland.

-

Exotische bebossing is kosteneffectief bij de huidige koolstofprijzen. Daarentegen zijn veel mogelijkheden voor bruto-emissiereductie prijsinelastisch.

-

Er bestaan weinig wetten op regionaal of nationaal niveau om de omzetting van land in bosbouw te vertragen. Ook zijn praktische beperkingen (bijvoorbeeld de capaciteit van kinderdagverblijven) niet onveranderlijk.

Deze voorspellingen zijn echter niet tot stand gekomen zonder hun critici. Met delen van de Nieuw-Zeelandse bosbouwsector en de bosbouwbelangen van Māori tot de meest kritische stemmen. De eerlijkheid gebiedt te zeggen dat hun kritiek ook steek houdt. Met name de vereenvoudigde relatie tussen de koolstofprijzen op het moment van de bebossing en de daaropvolgende bebossingsniveaus, die is opgenomen in de modellen van de regering en de Commissie, gaat voorbij aan een breed scala aan factoren die bij investeringen in de bosbouw betrokken zijn. De meest opvallende hiervan zijn de koolstofopbrengsten op de lange termijn, die momenteel waarschijnlijk door bosbouwers als een bijzonder onzekere variabele worden gezien.

Niettemin zou de fundamentele economie van de bebossing suggereren dat de bosbouw zal blijven groeien als een vorm van netto aanbod, en waarschijnlijk een buitensporige rol zal spelen in de NZ ETS-prijzen op de middellange termijn. Hoewel er enige onzekerheid bestaat over de timing voor wanneer dit zal uitbreken.

Hangende overheidsbeslissingen kunnen ook een rol spelen in hoe snel we een overvloedig bosbouwaanbod zien. We moeten bijvoorbeeld nog zien of en hoe de regering zal reageren op de beperkingen op bebossing per Land Use Capability (LUC)-klasse, zoals uiteengezet in de verkiezingstoezeggingen van de Nationale Partij. Ook de reactie van de regering op de raadpleging van 2023 over de categorie permanent bos blijft onduidelijk, maar is op de lange termijn van enorm belang voor de NZ ETS-eenheidstromen.

Daarom heb ik de problemen besproken waarmee de NZ ETS vandaag en op de middellange termijn wordt geconfronteerd. Kwesties waar veel lezers inmiddels wel enige bekendheid mee zullen hebben. Maar er blijven vragen. Hoe zal het prijspad tussen deze tijdshorizonten eruit zien? En hoe agressief is de aanpak van de Commissie bij het terugtrekken van overtollige eenheden?

Het voornemen van de Commissie om een agressieve aanpak te hanteren bij het wegwerken van de overschotten zou onmiddellijk duidelijk moeten zijn. Dit wordt door de Commissie zelf erkend, die opmerkt dat (2024, p. 16) “op basis van onze schatting van de stijging van het overschot dit jaar, wij eenheidslimietniveaus aanbevelen die de veilingvolumes aanzienlijk verminderen”. Op dezelfde manier blijft het verklaarde doel van de Commissie (p. 48) “om het overschot tegen 2030 tot nul terug te brengen” een cruciale drijvende kracht achter hun aanbevelingen.

Om dieper te graven onderzoekt dit deel de implicaties van de door de Commissie voorgestelde structurering van de veilingvolumes tussen haar twee kostenbeheersingsreserves (CCR) en eenheden die beschikbaar zijn boven de veilingprijsbodem voor de opnamepercentages en prijzen van overschotten in de NZ ETS.

Momenteel zijn de veilingvolumes opgesplitst in drie groepen. Ten eerste is er een algemene pool van eenheden beschikbaar boven de bodem van de veilingprijs ($64 in 2024), met 14.1 miljoen eenheden beschikbaar in deze pool in 2024. Om echter extra eenheden te kunnen verkopen, moet het bieden de CCR-triggerprijzen bereiken, waarbij de CCR verdeeld over twee pools. In 2024 zijn er bijvoorbeeld 2.8 miljoen extra eenheden beschikbaar als het bod $184 bereikt, en nog eens 4.9 miljoen eenheden boven de $230. Het staat dus vast dat als de markt de CCR-pools moet aanspreken om de komende jaren aan de vraag te voldoen, de prijzen aanzienlijk zullen moeten stijgen ten opzichte van de prijzen die tot nu toe in het NZ ETS zijn waargenomen.

Met deze basisprincipes in gedachten ga ik nu onderzoeken of het gecombineerde aanbod van het overschot, de industriële toewijzing en de veilingvolumes die beschikbaar zijn onder de CCR voldoende zullen zijn om de mogelijke vraag gedurende de jaren 2020 te dekken. Figuur 1 hieronder probeert dit te illustreren door het aanbod uit veilingen en industriële toewijzing te vergelijken met de netto-emissievraag. De netto-emissievraag in deze figuur is gevormd op basis van het 'huidige beleidsreferentie'-scenario van de Commissie voor de bruto-emissies van de NZ ETS, gecombineerd met de voorspelde bosverwijderingen uit MPI. Beide componenten weerspiegelen grofweg de koolstofprijzen van vandaag en in de toekomst.

|

| Figuur 1: Eenheidsaanbod beschikbaar zonder CCR te activeren vergeleken met de netto-emissievraag bij de huidige koolstofprijzen (~ $ 50). Toelichting: Voor details over de aannames die ten grondslag liggen aan de cijfers, zie de technische toelichting onderaan dit artikel. |

Voor de periode 2024-2029 bestaat er jaar-op-jaar een grote kloof tussen de netto-uitstoot en het aanbod, van gemiddeld 18.6 miljoen eenheden per jaar. Deze kloof is deels een opzettelijk spel van de Commissie, wier strategie zich heeft gericht op het gebruik van het onderaanbod om het overschot terug te dringen. De omvang van de kloof weerspiegelt echter ook de overvloed aan bossen die halverwege de jaren negentig zijn aangeplant en die volgens de voorraadmutatierekeningen in de komende paar jaar zullen worden geoogst, en de relatief lage bebossing in het grootste deel van de jaren 1990 en 2000 (wat neerkomt op actieve groeiende bossen).

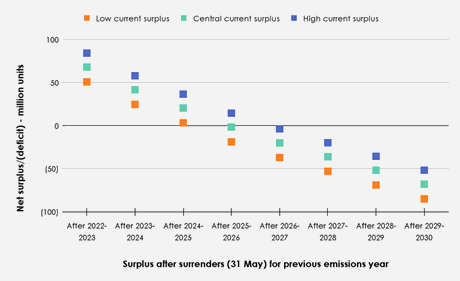

Gegeven de aanhoudende kloof tussen de netto-emissievraag en het aanbod, is de volgende factor die moet worden onderzocht wat dit betekent voor de mogelijke overschotten. Figuur 2 hieronder illustreert het niveau van het nettooverschot elk jaar als de CCR niet wordt geactiveerd. Elk van de lage (50.7 miljoen eenheden), centrale (67.8 miljoen) en hoge (84 miljoen) schattingen van de Commissie van de huidige overschotvolumes worden als uitgangspunten geïllustreerd.

|

| Figuur 2: Nettooverschot na inleveringen (31 mei) voor het voorgaande emissiejaar als de CCR's niet zijn geactiveerd. |

Hoewel het tijdstip waarop het overschot wordt opgenomen varieert tussen elke startraming, zien alle drie de scenario's het overschot volledig worden opgenomen tegen het overgavejaar 2026-2027 als de CCR niet wordt geactiveerd. Dit roept vragen op over de consistentie van de eerdere verklaringen van de Commissie (2023b, p. 11) dat de CCR “bedoeld is om slechts zelden te worden gebruikt” met de voorgestelde structurering van de veilingvolumes.

De illustratie van de overschotopname in figuur 2 hierboven is echter enigszins gestileerd. In werkelijkheid kan de markt de kloof tussen de netto vraag naar emissies en het aanbod per eenheid verkleinen en de datum waarop het overschot wordt benut, terugdringen door een reeks acties die doorgaans verband houden met stijgingen van de koolstofprijs. Deze omvatten:

Bruto-uitstoot:

-

Het verminderen van de bruto-uitstoot.

Bosbouw:

-

Verhoogde bebossing.

-

Verminderde ontbossing.

-

Productiebossen omzetten in permanente bossen.

-

Het uitstellen van de oogst voor productiebossen.

-

Het registreren van bestaande bossen buiten de NZ ETS (inclusief het mogelijk omzetten ervan in permanente bossen).

-

Het vermijden van het gebruik van vrijwillige emissieopbrengsten (VER's) voor gekapte bossen.

Het uitlokken van verder aanbod:

-

Vrijgave van niet-surpluseenheden op particuliere rekeningen.

-

Het activeren van de CCR.

Het relatieve belang van deze acties voor het dichten van de kloof tussen de vraag naar en het aanbod van netto-emissies wordt nu achtereenvolgens besproken.

Bruto-emissiemogelijkheden om de kloof te dichten

Er is reden om aan te nemen dat bruto-emissiereducties een relatief ondergeschikte rol kunnen spelen bij het dichten van de kloof tussen het aanbod en de netto-emissievraag in de komende jaren. Verschillen tussen de bruto-emissiereducties die zijn bereikt via het ‘demonstratietraject’ van de Commissie (met een stijgend koolstofprijstraject dat in 150 ~$2030 bedraagt en aanvullend beleid en maatregelen buiten het NZ ETS) en het ‘huidige beleidsreferentiescenario’ (met een stabiel ~$50-traject) De koolstofprijs van $ 2020) is halverwege de jaren twintig minimaal, hoewel de verschillen tussen deze trajecten in de daaropvolgende decennia duidelijker zullen worden.

Dit is te zien in figuur 3 hieronder, die de verandering in het overschot per jaar illustreert voor beide bruto-emissietrajecten. Voor elk traject voor bruto-emissies is er sprake van een ruwweg gelijkwaardige timing voor het terugdringen van de overschotten. Deze kloof blijft echter groeien tot een nettooverschot van 23.8 miljoen eenheden tegen medio 2030 (na inleveringen voor het emissiejaar 2029).

|

| Figuur 3: Nettooverschot na inleveringen per jaar, vergeleken tussen bruto emissiereducties voor de scenario's 'huidige beleidsreferentie' en 'demonstratietraject'. |

Bosbouwmogelijkheden om de kloof te dichten

Toegenomen bebossing en verminderde ontbossing kunnen een kleine rol spelen bij het verkleinen van de kloof tussen de netto-uitstootvraag en het beschikbare aanbod. Maar gezien de trage groei van nieuwe bossen en de aanlooptijden die nodig zijn om nieuwe bebossing te plannen, zal elke nieuwe bebossing die wordt gegenereerd buiten de bestaande centrale projecties van MPI (waaruit wordt geconcludeerd dat er ongeveer 40,000 ha per jaar wordt geplant) de komende 2 tot 5 jaar niet veel veranderen. jaar voor de netto-emissievraag. Op dezelfde manier zullen de huidige politieke omstandigheden waarschijnlijk investeringen in bebossing op de korte termijn belemmeren. Factoren die voor deze onzekerheid worden aangehaald, zijn onder meer de ETS Review van 2023, het advies van de Commissie waarin wordt gepleit voor een fundamentele verandering van de voorwaarden waaronder de bosbouw deelneemt binnen het NZ ETS, en de manifesttoezeggingen van de Nationale Partij om de klassen van landgebruiksvermogen (LUC) te beperken waarin bossen kunnen worden ingedeeld. op geplant.

De ontbossing blijft intussen op een relatief laag niveau. Het is ook onduidelijk hoe de toekomstige ontbossing zal reageren op veranderingen in de koolstofprijzen, waarbij de recente ontbossing het gevolg is van de omschakeling naar landgebruik met een hogere waarde, zoals de zuivel- en tuinbouw, of huisvesting, infrastructuur, scholen, marae, wegen en levensstijlblokken.

Het is waarschijnlijker dat moedige exploitanten die willen profiteren van eventuele dreigende schaarste, onderzoek zullen doen naar het omzetten van productiebossen in permanente koolstofbossen, het uitstellen van de oogst voor bestaande bossen of het registreren van bestaande bossen buiten de NZ ETS.

Maar nogmaals, er zijn redenen om sceptisch te zijn over de flexibiliteit van de markt om deze na te streven. Voor de omzetting van bestaande volwassen productiebossen naar permanente bossen vereist deze aanpak aanzienlijke financiering vooraf door koolstofbosbouwbedrijven om te kunnen profiteren van eventuele schaarste op de korte termijn. Dit komt omdat deze bedrijven de bestaande grondeigenaar moeten betalen om af te zien van oogstinkomsten, zodat ze het bos in een permanent bos kunnen omzetten en de komende jaren kunnen profiteren van de marktdynamiek. Op sommige locaties waar de oogst niet economisch is, kan het mogelijk zijn om contracten zo te structureren dat de bestaande eigenaar wegloopt met de bestaande inkomsteneenheden. Dit soort land zal echter slechts een deel van de geregistreerde bossen vertegenwoordigen (en zou nog steeds een aanzienlijke hoeveelheid tijd, arbeid en arbeid vergen). en juridische middelen om uit te voeren in een mate die de markt beweegt).

Koolstofbosbedrijven kunnen proberen deze initiële kosten te verlagen door contractuele afspraken te maken met landeigenaren waarbij zij toestaan dat het bestaande productiebos wordt geoogst, voordat ze de controle overnemen van toekomstige eenheden die worden verdiend met het herbeplante bos. In deze regeling zullen de nettostromen van eenheden in de komende vijf jaar echter sterk lijken op wat er zou zijn gebeurd als het bos slechts een productiebos was gebleven (wat weinig verschil maakt voor de schattingen in dit artikel).

Het registreren van bestaande bossen buiten de NZ ETS zal in de toekomst waarschijnlijk tamelijk gevalspecifiek blijven, vanwege de noodzaak voor het bedrijf dat deze strategie volgt om over een groot aantal contracten te onderhandelen met bestaande boseigenaren. De recente verwijdering van de categorie aandelenwijzigingen zal waarschijnlijk ook de aantrekkelijkheid van deze benadering inperken.

Verder is het waarschijnlijk dat een deel van de landeigenaren de afgelopen jaren al deze strategie heeft gevolgd, namelijk het registreren van bossen in het NZ ETS en het omzetten ervan in permanente koolstofbossen. Landeigenaren die nu klaar zijn om de komende jaren de vruchten te plukken. Dit blijkt uit de stroom aan registraties die heeft geleid tot de sluiting van de mogelijkheid om zich eind 2022 in het kader van de voorraadmutatieboekhouding te registreren. Deze stormloop is echter al verwerkt in de schattingen van de Commissie van het huidige overschot en in de overheidsprognoses van de stromen van bosbouwverwijderingen. (waarbij wordt aangenomen dat een deel van de bossen in de NZ ETS permanente koolstofbossen zijn).

Voor bosbouwbedrijven die de oogst willen uitstellen, zullen de verminderde waarde van te grote boomstammen, de beschikbaarheid van arbeidskrachten, de beperkingen op het gebied van het beheer in verband met de kap van grote stukken bos en de bestaande contractuele afspraken met fabrieken of importeurs waarschijnlijk het vermogen belemmeren om deze strategie na te streven. . Op dezelfde manier brengt deze strategie een aanzienlijk risico met zich mee als de verwachte schommelingen in de eenheidsprijzen verkeerd worden ingeschat, gezien de noodzaak voor bosbouwers om overeenkomstige eenheden bij de oogst in te leveren.

Gekoppeld aan deze aanpak is het vermijden van het gebruik van vrijwillige emissieopbrengsten (VER's) door bosbouwers die de komende jaren gaan oogsten. Hoewel deze praktijk waarschijnlijk zal verdwijnen (wat betekent dat de netto-emissievraag van de bosbouw waarschijnlijk tamelijk klonterig zal zijn, omdat de netto vraag of het aanbod aan het einde van de MERP relatief groot is), betekent de korte duur van de huidige MERP (2023-2025) veel ruis. van het vermijden van VER's zou het algemene beeld van de overschotten niet moeten beïnvloeden.

Het ontlokken van verder aanbod van de CCR of particuliere rekeningen

Vervolgens ga ik in op de liquiditeit van eenheden buiten de eenheden die zijn geclassificeerd als 'surpluseenheden' binnen de pool van 160.8 miljoen eenheden die momenteel op particuliere rekeningen staan. In het bijzonder vraag ik mij af: als deze de komende jaren kunnen worden gekocht en gebruikt, kunnen deze dan voldoende zijn om de mogelijke dreigende schaarste te boven te komen?

De Commissie classificeert deze niet-surpluseenheden die op particuliere rekeningen worden aangehouden over het algemeen als eenheden die opzij zijn gezet voor hedging, allocatie-eenheden van vóór 1990 en eenheden die door bosbouwers van na 1989 worden aangehouden voor toekomstige afkoopverplichtingen.

Volgens het recente advies van de Commissie zijn er 19.8 tot 36.6 miljoen eenheden beschikbaar voor hedging. Hoewel de volledige ontplooiing van deze afgedekte volumes in de komende paar jaar het punt waarop de netto surplusvolumes nul bereiken met wel een jaar of twee zou kunnen doen dalen, is het moeilijk in te zien dat dit op zichzelf voldoende zal zijn om de dreigende schaarste te doorstaan totdat er grotere De bosbouwvolumes zullen volledig in de jaren 2030 arriveren.

Van de bostoewijzingen van vóór 1990 staan momenteel 16.2 miljoen eenheden op particuliere rekeningen. Dit kan wederom slechts een bijdrage leveren aan het wegnemen van de schaarste, aangezien deze waarschijnlijk beperkt zal worden door de geringe bereidheid van sommige landeigenaren om afstand te doen van eenheden. Dit kan te wijten zijn aan een gebrek aan besef dat de grondeigenaar eenheden bezit, de wens om de flexibiliteit van het landgebruik te behouden, of de wens deze aan te houden als langetermijninvestering. De werkzaamheden van de Commissie weerspiegelen ook dit gebrek aan bereidheid om te verkopen, waarbij de schatting van het aantal beschikbare eenheden van vóór 1990 tegen het einde van het decennium varieert van 6.1 tot 8.5 miljoen eenheden.

De laatste pool van niet-overschoteenheden die op particuliere rekeningen worden aangehouden, zijn bosbouweenheden van na 1989 die worden aangehouden voor toekomstige oogstverplichtingen. Volgens het advies van de Commissie bedraagt dit bereik momenteel 51 tot 65 miljoen eenheden. Een deel van dit aanbod zou beschikbaar kunnen komen door het uitvoeren van enkele van de acties die in het bovenstaande gedeelte zijn beschreven (bijvoorbeeld het omzetten van productiebossen in permanente bossen). Zoals hierboven uiteengezet kan het echter een uitdaging zijn om deze op grote schaal na te streven, en kan het een riskante onderneming zijn, aangezien de rol van de bosbouw op de lange termijn in het NZ ETS een politiek twistpunt blijft.

Een illustratief scenario waarin de impact wordt onderzocht die deze drie soorten niet-overschoteenheden kunnen hebben op de opnamepercentages van het overschot, kan helpen een idee te krijgen van de grote impact die ze zouden kunnen hebben. Dit wordt weergegeven in figuur 4 hieronder, waarin de afname van het overschot tussen het centrale overschotscenario (weergegeven in figuur 2 en figuur 3) wordt vergeleken met een hypothetisch scenario waarin nog eens 59.7 miljoen eenheden beschikbaar komen. Dit scenario houdt in dat 80% van de 160.8 miljoen eenheden op particuliere rekeningen de komende jaren liquide zullen worden.

|

| Figuur 4: Overschotopname volgens centrale schatting van de Commissie, vergeleken met opname van nog eens 59.7 miljoen eenheden buiten het overschot over een periode van vijf jaar van 5 tot 2024. |

Zoals blijkt uit figuur 4 vertraagt deze extra afname van eenheden binnen de voorraad de volledige afname van overtollige eenheden tot het einde van het decennium, en zonder dat de CCR's hoeven te worden geactiveerd. Dit wijst erop dat, hoewel het mogelijk is om af te zien van het activeren van de CCR, een aanzienlijk deel van de eenheden op particuliere rekeningen liquide zou moeten worden.

Wat ten slotte het activeren van de CCR betreft, is dit scenario moeilijk te onderzoeken met de statische analyse die in dit artikel wordt gebruikt (waarbij wordt gewezen op de reeks mogelijke acties die hierboven zijn uiteengezet en die kunnen worden ondernomen om de netto-emissievraag en -aanbod te beïnvloeden naarmate de koolstofprijzen stijgen).

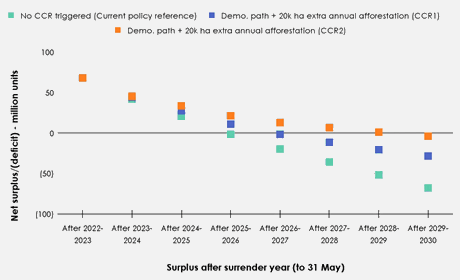

Figuur 5 hieronder probeert een ruwe illustratie te geven van wat een prijstraject dat de komende jaren richting de CCR's beweegt, zou kunnen betekenen voor de afname van de overschotten. In dit cijfer wordt ervan uitgegaan dat de bruto-uitstoot overschakelt naar het 'demonstratietraject' en dat er vanaf 20,000 elk jaar 2024 ha extra bebossing plaatsvindt, bovenop de bebossing in het 'huidige beleidsreferentiescenario'. Zoals u kunt zien in de onderstaande figuur, zal het overschot in 2030 volledig zijn opgebruikt, zelfs in een situatie waarin de prijzen op elke veiling tot aan de tweede CCR-trigger worden geboden.

|

| Figuur 5: Overschotopname zonder geactiveerde CCR vergeleken met geactiveerde CCR's. |

Met dit artikel heb ik geprobeerd te onderzoeken of de volumes van overtollige eenheden op particuliere rekeningen voldoende zouden zijn om de agressieve benadering van de Commissie van overschotopname te omzeilen zonder een van de CCR-prijstriggers te veroorzaken. Als het mogelijk is om het schaarse aanbod te omzeilen totdat het grotere bosbouwaanbod in de jaren 2030 volledig van kracht wordt, dan zou het redelijk moeten zijn om te verwachten dat gedempte eenheidsprijzen de smaak van de dag zullen blijven. Daarentegen zou het activeren van de CCR een behoorlijk hobbelige rit in de NZ ETS gedurende de rest van het decennium kunnen betekenen onder zijn status quo-ontwerp.

Kijkend naar de grote kloof tussen de netto-uitstootvraag gedurende de rest van het decennium (verergerd door een overvloed aan bossen die halverwege de jaren negentig zijn aangeplant en die in de komende jaren moeten worden geoogst), lijkt het erop dat de door de Commissie geadviseerde instellingen de gewenste impact zouden moeten hebben van een snelle afbouw van overtollige eenheden. Hoewel dit potentieel ruim vóór het einde van het decennium kan zijn (bijvoorbeeld al halverwege de jaren twintig), en waar de Commissie naar heeft gestreefd. Dit roept de vraag op of er meer grip zit in de instellingen van de Commissie dan ze hadden verwacht.

Het is mogelijk om te speculeren over gecombineerde factoren die, op papier, een aanzienlijke stijging van de koolstofprijs in de jaren twintig zouden kunnen voorkomen. Door bijvoorbeeld hedgingvolumes in te zetten, kopen CO2020-bosbouwbedrijven productiebossen op die bijna geoogst zijn, blijven hoge bebossingsniveaus ruim boven de 40,000 ha liggen, en andere benaderingen die in dit artikel worden beschreven. Toch valt nog te bezien hoe schaalbaar sommige van deze benaderingen zijn. Op dezelfde manier suggereren de relatieve onvolwassenheid van de markt, de ruwe prijsontdekking tot nu toe en de potentiële invloed van niet-deelnemende speculanten dat het prijspad van het NZ ETS in de komende jaren waarschijnlijk geen optimaal gedrag zal weerspiegelen.

Voor voorstanders van proactieve actie op het gebied van de bruto-uitstoot door middel van een stijgende koolstofprijs zal de aanpak van de Commissie om het aanbod op de markt gedurende de rest van de jaren 2020 te verdubbelen waarschijnlijk aantrekkelijk zijn. Voor moedige exploitanten van koolstofbossen en marktspeculanten bieden deze omstandigheden ook een reeks marktkansen.

Nu de Commissie echter de optie van een markt met ernstig onderaanbod presenteert, is het moeilijk in te zien hoe de door de Commissie voorgestelde schaalvergroting van CCR-volumes en prijstriggers past in het door sommige regeringspartijen aangegeven doel van een 'steeds stijgende prijs'. . Ook factoren die in de wetgeving zijn vastgelegd voor de zaken waarmee de minister rekening moet houden bij het vaststellen van de veilingvolumes en de prijscontrole bieden voldoende ruimte voor een regering die bereid is om in overleg minder agressieve opties op tafel te leggen. Deze factoren zijn onder meer de inflatie, de gevolgen voor huishoudens en de economie, het goed functioneren van het ETS, en natuurlijk de kicker, alle andere zaken die de minister relevant acht.

Hoewel dit zeer goede gedachten zijn, zou mijn persoonlijke neiging zijn dat een grotere structurering van veilingvolumes in verdere prijsklassen aandacht verdient als middel om de prijzen de komende jaren te sturen. Dit zou bijvoorbeeld kunnen betekenen dat eenheden uit delen van zowel het CCR- als het algemene veilingvolume worden genomen om een middenprijs-trigger-CCR in te stellen (bijvoorbeeld ~$120), waarvan algemeen wordt verwacht dat deze in een gezonde markt wordt geactiveerd. Met behoud van een veel hogere CCR-enveloppe die waarschijnlijk niet nodig zal zijn, tegen prijzen die momenteel door de Commissie worden gebruikt voor hun CCR's. Voor een effectieve tenuitvoerlegging van een dergelijke aanpak zou echter meer onderzoek naar de respons op de netto-emissievraag nodig zijn dan momenteel het geval is in de methodologie van de Commissie voor het vaststellen van veilingvolumes en prijstriggers. Voorstanders van een zuivere marktontdekking van de prijs zouden ook kunnen terugdeinzen voor deze benadering (ook al heeft het NZ ETS aantoonbaar nooit als een dergelijke markt gefunctioneerd).

Niettemin blijven vragen over de langetermijndoelstellingen van de NZ ETS van cruciaal belang om te komen tot een samenhangende benadering van het vaststellen van veilingvolumes en prijstriggers. Een regering die de aanbevelingen van de Commissie voor een NZ ETS wil overnemen die meer gericht is op het terugdringen van de bruto-uitstoot (door verdere hervormingen in de komende paar jaar), zou er weinig problemen mee moeten hebben om zich in het algemeen aan de geadviseerde instellingen te houden. Voor een regering met een andere reeks doelstellingen voor de NZ ETS is het echter absoluut noodzakelijk dat deze doelstellingen worden gedefinieerd en gecommuniceerd, zodat een samenhangende reeks regelgeving kan worden geïmplementeerd.

Kristen Green is expert op het gebied van milieubeleid. Artikel oorspronkelijk gepubliceerd op Medium.

__________________________________________________________________________

Technische opmerkingen: https://docs.google.com/document/d/18PhXiLfMldtM1g9T5qRNblaJbmZpyRvE4d852bsCmP8/edit?usp=sharing

Referenties

Commissie Klimaatverandering (2023a) 2023 Advies over de richting van het beleid voor het tweede emissiereductieplan van de regering. Wellington, Nieuw-Zeeland: Climate Change Commission, p. 193. Verkrijgbaar bij: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/advice-for-preparation-of-emissions-reduction-plans/2023-advice-to-inform-the-strategic-direction-of-the-governments-second-emissions-reduction-plan-april-2023/.

Climate Change Commission (2023b) Advies over NZ ETS-eenheidslimieten en prijscontrole-instellingen voor 2024-2028. Wellington, Nieuw-Zeeland: Climate Change Commission, p. 64. Verkrijgbaar bij: https://www.climatecommission.govt.nz/public/ETS-advice/2023/2023-advice-on-NZ-ETS-unit-limit-and-price-control-settings.pdf (Betreden: 14 maart 2024).

Climate Change Commission (2024) Advies over NZ ETS-eenheidslimieten en prijscontrole-instellingen voor 2025-2029. Wellington, Nieuw-Zeeland: Climate Change Commission, p. 74. Verkrijgbaar bij: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/nz-ets/our-advice-on-the-nz-ets/nzets-advice-2025-29/ (Betreden: 14 maart 2024).

Cowie, M. (2021) 'NZ ETS: Een verhaal over twee voorraden', 5 september. Verkrijgbaar bij: https://www.linkedin.com/pulse/nz-ets-tale-two-stockpiles-matthew-cowie/?trackingId=vXGdVkj%2FSzuqPzeQpuE1Dw%3D%3D (Betreden: 15 maart 2024).

Manley, B. (2023) 'Impact van de koolstofprijs op de relatieve winstgevendheid van productiebosbouw en permanente bosbouw voor plantages in Nieuw-Zeeland', Forest Policy and Economics, 156, p. 103057. Verkrijgbaar bij: https://doi.org/10.1016/j.forpol.2023.103057.

Ministerie van Primaire Industrie (MPI) (2022) Beheer van permanente stimuleringsmaatregelen voor exotische bebossing. Verklaring over regelgevingseffecten. Wellington, Nieuw-Zeeland: Nieuw-Zeelandse regering, p. 107. Verkrijgbaar bij: https://www.mpi.govt.nz/dmsdocument/53992-Managing-Permanent-Exotic-Afforestation-Incentives-Regulatory-Impact-Statement (Betreden: 15 maart 2024).

Ministerie van Milieu (MfE) (2023) Herziening van het Nieuw-Zeelandse emissiehandelssysteem: samenvatting van modellering. ME 1785. Wellington, Nieuw-Zeeland: regering van Nieuw-Zeeland, p. 46. Verkrijgbaar bij: https://environment.govt.nz/assets/publications/climate-change/Review-of-the-New-Zealand-Emissions-Trading-Scheme-Summary-of-Modelling.pdf.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://www.carbonnews.co.nz/story.asp?storyID=31085