Hier is een deal die resulteerde in een ROI van 1,500% in vijf jaar: in 2018 kocht Staple Street Capital een meerderheidsbelang van $ 38.8 miljoen in een in Denver gevestigd technologiebedrijf genaamd Dominion Voting Systems. Twee jaar later werden ongegronde beschuldigingen dat de verkiezingsmachines van het bedrijf op frauduleuze wijze stemmen verwisselden bij de presidentsverkiezingen, versterkt door enkele Republikeinse mediakanalen.

Aan de vooravond van een rechtszaak wegens smaad stemde Fox News ermee in Dominion een schikking van $ 787.5 miljoen te betalen. De veronderstelde korting van Staple Street van $ 598.5 miljoen was meer dan de helft van de waarde van de totale bestaande portefeuille! (Fox News en Dominion Settlement geven private equity-firma 1,500% rendement - Bloomberg)

Het is het soort financiële homerun waar PE-dealmakers van dromen. Maar werd het meegenomen in de analyse van de Staple Street-professionals die de deal van 2018 tot stand brachten? Echt niet. Het was een zwarte zwaangebeurtenis, op geen enkele logische manier onvoorspelbaar. En hoewel de overname van Dominion in 2018 misschien een slimme zet was, is het veilig om te zeggen dat zonder de rechtszaak en schikking de ROI van de deal niet in de buurt van 1,500% zou zijn geweest.

Dat brengt ons bij de vraag hoe PE-bedrijven legitieme opbrengsten genereren van de niet-zwarte-zwaanvariant. Over het algemeen komen ze uit drie bronnen: hogere inkomsten, het schuldafbouwproces en hogere exit multiples. Laten we deze bronnen wat meer in detail bespreken en ook ingaan op hoe hun relatieve belang zich in de loop van de tijd en in de huidige marktomgeving heeft ontwikkeld.

1. Verhoogde inkomsten

Een primair doel van bijna alle private equity-deals is het verhogen van de inkomsten voor het overgenomen bedrijf. Dit wordt ook wel operationele waardecreatie genoemd en kan bestaan uit kostenbesparingen, omzetgroei of beide. Ongeacht hoe ze worden gegenereerd, hogere inkomsten kunnen op verschillende manieren bijdragen aan een hoger rendement. Naast het directe voordeel van hogere inkomsten bij exit, voeden ze de andere twee bronnen van rendement door cashflow te creëren voor schuldaflossing (schuldafbouw), terwijl ze in sommige gevallen ook het bedrijf naar een nieuw niveau van schaal en/of winstgevendheid brengen dat kan exit-veelvouden verbeteren.

2. Het schuldafbouwproces

Archimedes zei dat hij met een hefboom die lang genoeg was de wereld kon verplaatsen. Het is ook zo dat een PE-bedrijf met voldoende financiële hefboomwerking bijna elke deal kan uitvoeren, ongeacht hoeveel droog poeder het heeft. Iedereen die een basis LBO (Waardebepalende factoren in een LBO-model | Een eenvoudig model) weet dat een hogere hefboomwerking vooraf het rendement kan verhogen zolang de rente lager is dan de kosten van eigen vermogen. Met andere woorden, met een hefboomwerking kan een kleine hoeveelheid eigen vermogen een grote hoeveelheid inkomsten en inkomsten beheersen (voorbeelden van hefboomwerking die waarde creëren/vernietigen). En naarmate de tijd verstrijkt, met een gezonde cashflow en winstgroei, kan het PE-bedrijf schulden afbetalen, waardoor het bedrijf zijn schulden afbouwt om het rendement nog hoger te krijgen. Maar aan de voorkant van deals betekent een hogere hefboomwerking ook een hoger risico, en vertrouwen op hefboomwerking wordt moeilijker wanneer de rentetarieven stijgen, zoals recentelijk het geval was.

Figuur 1 hieronder laat zien dat vóór 2000 het schuldafbouwproces een groter aandeel had in de totale waardecreatie (70%) dan operationele verbeteringen (42%) of meervoudige expansie (-12%). Maar in de meest recente periode van de grafiek (2008-2018) daalde het aandeel tot slechts 25%. Geaggregeerde gegevens van recentere jaren zijn niet direct beschikbaar, maar ik heb het gevoel dat in de huidige omgeving het aandeel van het rendement dat voortkomt uit wat de grafiek categoriseert als "operationele verbetering" groeit, ten koste van schuldafbouw en/of meervoudige expansie.

Afbeelding 1. PE-waardecreatie ontwikkelt zich in de loop van de tijd (bron: Evoluerende drijvende krachten achter waardecreatie door private equity – CAIS (caisgroup.com))

(Achtergrond toegevoegd)

3. Sluit veelvouden af

Exit-multiples kunnen sterk worden beïnvloed door factoren zoals marktomstandigheden en rentetarieven, waarover zowel de PE-onderneming als haar managementpartners geen controle hebben. In feite heb ik exit-multiples de moeilijkst te voorspellen variabele bij private equity-beleggingen genoemd (Private Equity in een recessie | Een eenvoudig model). Om deze reden zijn doorgewinterde beleggers uiterst voorzichtig met het voorspellen van meerdere uitbreidingen in hun investeringsdossiers vooraf. Toen ik een jonge beginnende investeerder was, heb ik ooit een exit-multiple in een model uitgebreid zonder voldoende rechtvaardiging. Laten we zeggen dat de partner aan wie ik rapporteerde niet aan boord was met dit aspect van het model, en ook niet verlegen was om het me te laten weten.

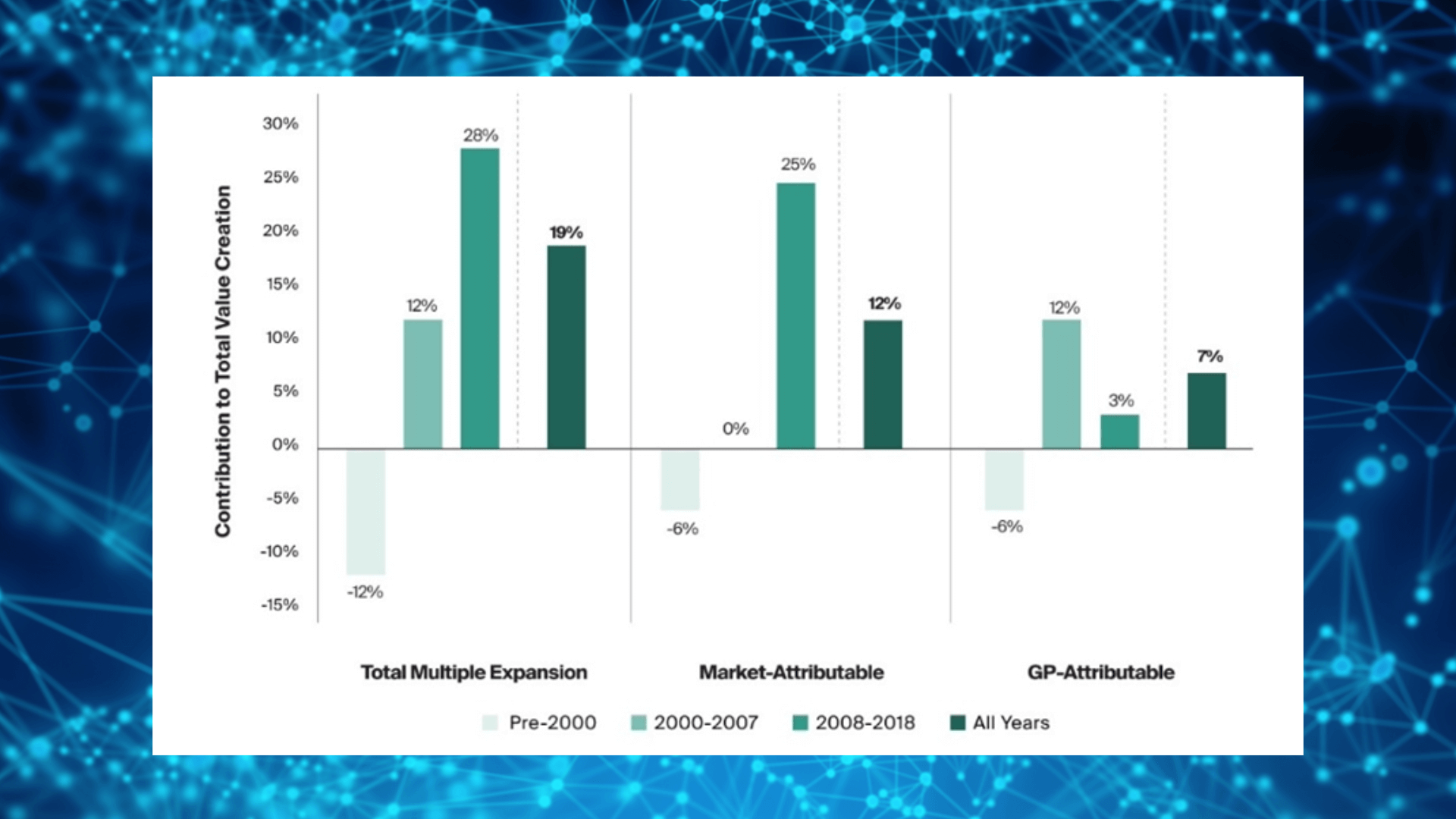

Dat gezegd hebbende, zijn er enkele acties die binnen de controle van een bedrijf vallen en die in bepaalde gevallen de multiple van een bedrijf in de loop van de tijd kunnen laten groeien, zoals het aanzienlijk uitbreiden van de schaal van het bedrijf, het vergroten van het aandeel van aanbiedingen met hoge marges of technologie-ondersteunde aanbiedingen of het diversifiëren van de klant. en/of productmix. Figuur 2 laat niet alleen zien hoe meervoudige expansie verantwoordelijk is voor een groeiend aandeel in de PE-waardecreatie in de afgelopen decennia (vergelijkbaar met de trends in figuur 1), maar ook welk deel van de meervoudige expansie kan worden toegeschreven aan marktkrachten versus inspanningen van huisartsen. Wat het bovenstaande punt betreft, is het echter vermeldenswaard dat de marktkrachten in de meest recente periode meer dan 8:1 groter waren dan de GP-inspanningen.

Afbeelding 2. Meerdere uitbreidingen: toe te schrijven aan markt versus partner (bron: https://www.caisgroup.com/articles/evolving-drivers-of-private-equity-value-creation)

(Achtergrond toegevoegd)

De rol van wachtperioden bij het creëren van retouren

De tijdsduur dat een PE-bedrijf van plan is een bedrijf aan te houden, speelt een rol bij de manier waarop de deal naar verwachting rendement zal opleveren. Private equity heeft de reputatie snel te handelen: doelen verwerven, een strategie voor waardecreatie implementeren en snel verkopen. Deze wendbaarheid is een groot voordeel dat PE-bedrijven hebben ten opzichte van beursgenoteerde bedrijven en andere grote strategische organisaties die vaak tijdrovende regelgevende en bureaucratische hindernissen moeten overwinnen om te consolideren.

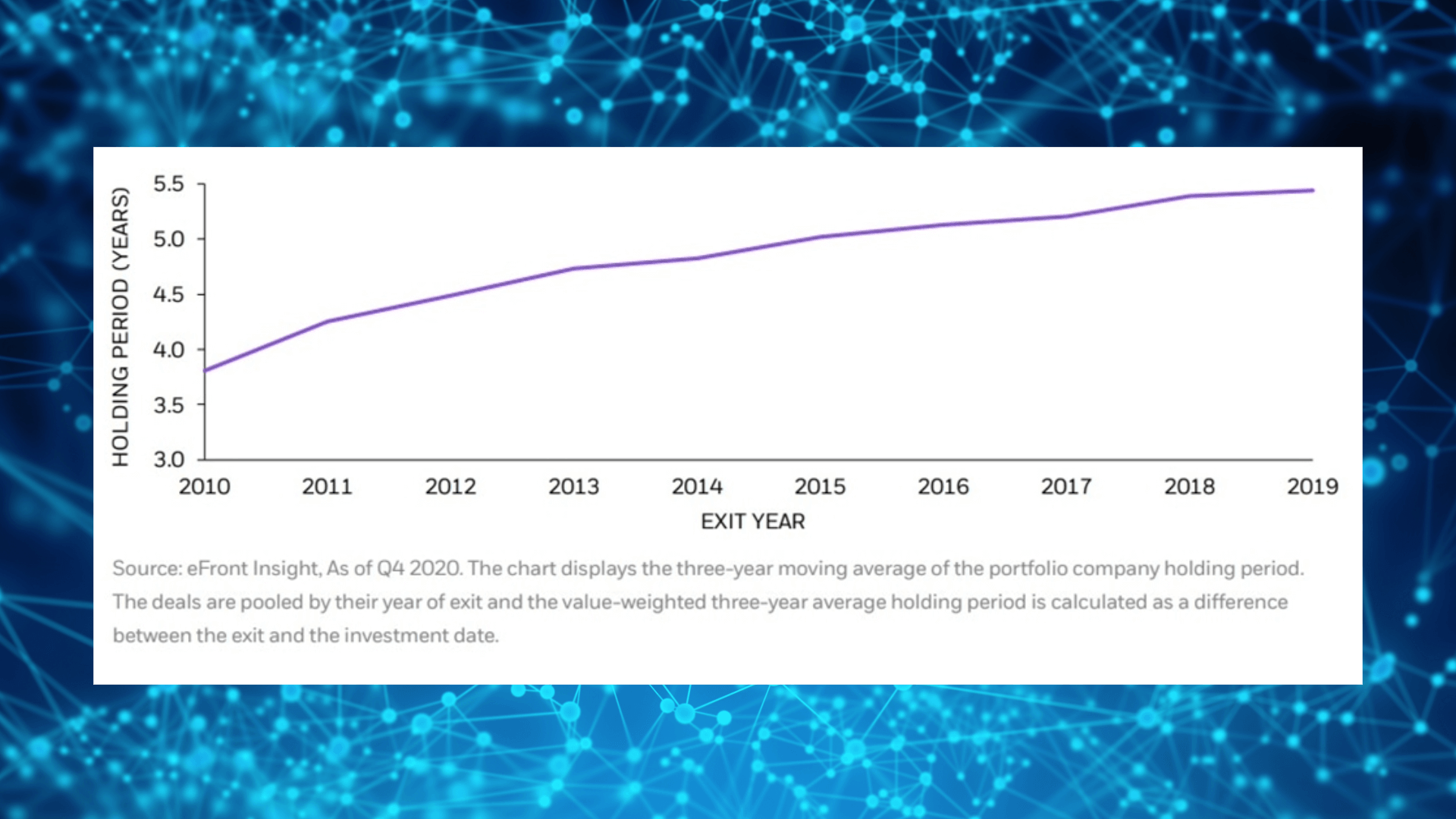

Maar dit is aan het veranderen. Hoewel de meeste PE-deals nog steeds worden gefinancierd met leningen die binnen niet meer dan 5-7 jaar moeten worden afbetaald of geherfinancierd, zijn de periodes van bezit sinds 2010 gestaag toegenomen, zoals figuur 3 laat zien. Een vertragende, onzekere economie kan een reden zijn.

Maar in veel gevallen is het gewoon een evoluerende strategische focus. Sommige fondsbeheerders, die het potentieel voor verdere groei in een bedrijf met schuldafbouw zien, zullen het herkapitaliseren en een dividend in contanten uitkeren voordat het proces van schuldafbouw opnieuw wordt gestart, vooral wanneer de exit-voorwaarden niet ideaal zijn. Bovendien, naarmate PE-fondsen zijn gegroeid en managers steeds grotere en meer "geprofessionaliseerde" doelen nastreven, kan het langer duren om winstgroei en bedrijfsverbeteringen te realiseren dan toen fondsen tientallen jaren geleden begonnen met het overnemen van kleinere, door oprichters geleide bedrijven.

Afbeelding 3. Private equity-aanhoudingsperioden worden langer naarmate kapitaal geduldiger wordt (Bron: Exit-omgeving in 2020 en evolutie van periodes van bezit | eFront)

(Achtergrond toegevoegd)

Langere perioden van bezit kunnen echter hogere rentekosten met zich meebrengen, evenals onzekerdere exit multiples als de verkoopomgeving op onvoorziene wijze evolueert. Hierdoor wordt de bron van rendement die het PE-bedrijf het meest onder controle heeft - ouderwetse winstgroei - steeds belangrijker naarmate de perioden van bezit langer worden.

Conclusie: een winnende zet voor rendement

De rente blijft waarschijnlijk de komende tijd hoog, zeker in vergelijking met het goedkope geld waar beleggers sinds de financiële crisis aan gewend zijn geraakt. PE-bedrijven moeten zich aanpassen: strategieën aanpassen of opnieuw uitvinden om ROI te genereren. Retourzendingen zullen er nog steeds zijn, maar ze komen misschien niet zo gemakkelijk als voorheen. Operationele verbeteringen om inkomsten te laten groeien binnen de controle van een fonds zullen van het grootste belang zijn, en bedrijven die hier al op gefocust zijn met de bijpassende infrastructuur (bijv. stallen van operationele partners, interne en cross-portfolio best practice toolkits, enz.) voordeel in de komende jaren.

Er kan ook een groeiend voordeel zijn voor het inhuren van bedrijven die voorheen geen PE-eigendom waren en daarom waarschijnlijk nog steeds voldoende ruimte hebben voor operationele verfijningen. Deze logica is niet alleen van toepassing op de inkoopdoelen van PE-fondsen, maar ook op onafhankelijke sponsors die bedrijven willen kopen en zelfs op leidinggevenden die in onzekere tijden een bedrijf kiezen om zich te vestigen. Focussen op bedrijven met tal van hefbomen voor operationele verbetering, en een plan hebben om ze te laten werken, zal waarschijnlijk een winnende zet zijn, in plaats van op korte termijn te gokken op hefboomwerking en meerdere verbeteringen op de markt te brengen.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. Automotive / EV's, carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- ChartPrime. Verhoog uw handelsspel met ChartPrime. Toegang hier.

- BlockOffsets. Eigendom voor milieucompensatie moderniseren. Toegang hier.

- Bron: https://www.asimplemodel.com/insights/how-private-equity-firms-generate-returns