Het digitale tijdperk blijft industrieën herdefiniëren, waardoor de betalingssector in de voorhoede van deze transformatie komt te staan. Zowel consumenten als bedrijven zijn, gedreven door de dringende behoefte aan snelheid en gemak, aangetrokken tot snellere en realtime betalingsmechanismen.

Same Day ACH: Voldoen aan de urgentie

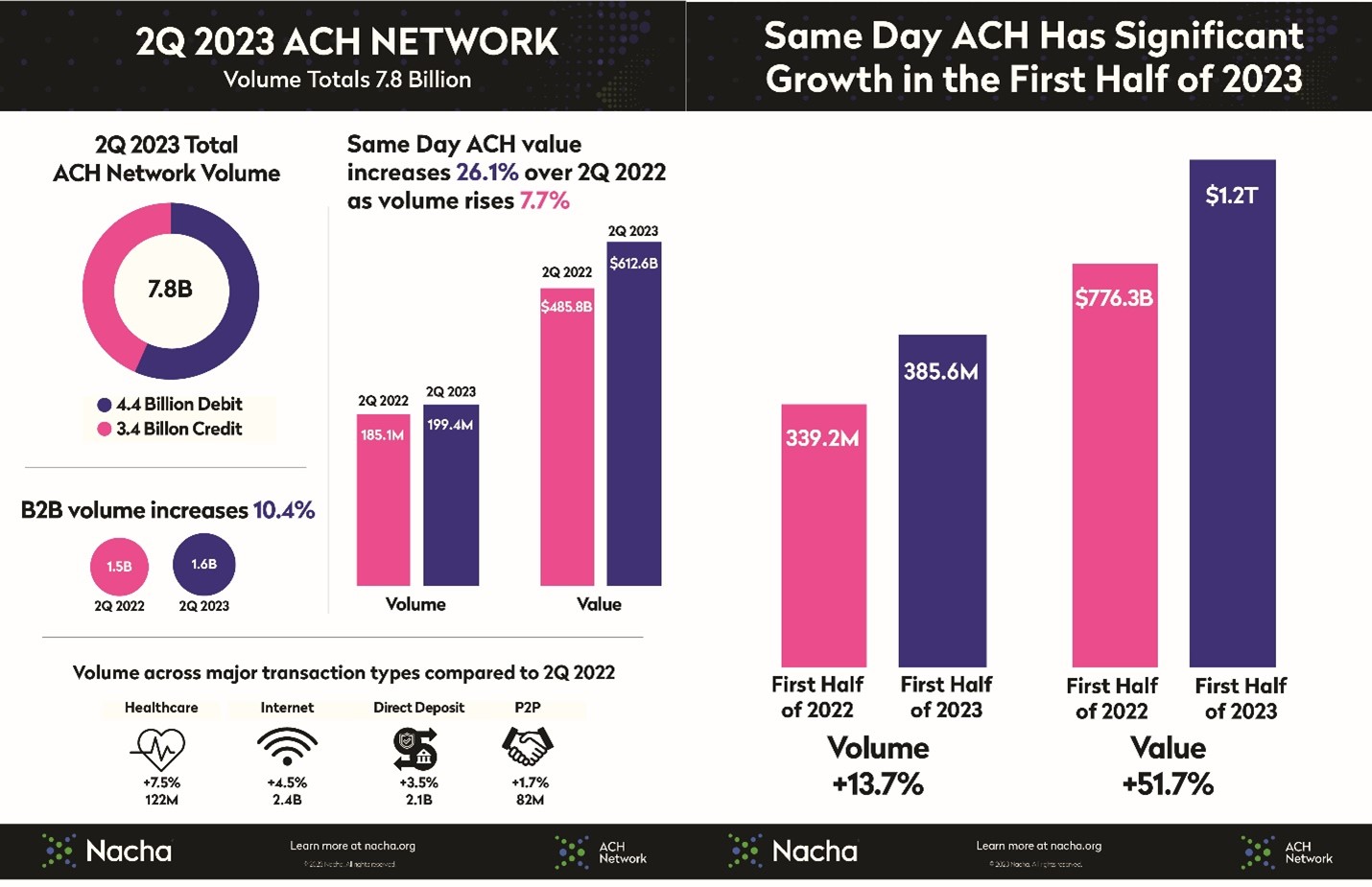

Als belichaming van deze vraag naar snelheid valt de groei van Same Day ACH op. Hoewel gebaseerd op de reeds gevestigde ACH-infrastructuur, is deze vernieuwd om tegemoet te komen aan de urgentie van de moderne markt. Het grotere volume en de grotere waarde, gekoppeld aan uitbreidingen van de openingstijden en de hogere limiet per betaling, zijn een bewijs van Amerika's snelle betalingsambities.

Het volume blijft jaar na jaar gestaag toenemen, en hoewel de acceptatiegraad de afgelopen jaren is afgenomen, blijft de overdrachtswaarde omhoogschieten:

Bron: https://www.nacha.org/content/ach-network-volume-and-value-statistics

Realtime betalingen: een competitief landschap

Binnen het evoluerende landschap van realtime betalingen ontvouwt zich een opmerkelijke concurrentie tussen het RTP-netwerk van het Clearing House, geïntroduceerd in 2017, en het onlangs gelanceerde FedNow. Het RTP-netwerk heeft, gezien zijn eerdere oprichting, de kans gehad om zijn infrastructuur te verstevigen, waardoor betrouwbaarheid en effectief bestuur in de loop van de tijd zijn verzekerd. Deze lange levensduur biedt het inherente voordelen die vaak gepaard gaan met gevestigde systemen in termen van stabiliteit en gebruikersvertrouwen.

Aan de andere kant wordt FedNow, hoewel het een nieuwkomer is, verankerd door de aanzienlijke steun van de Federal Reserve. Deze steun verleent het platform niet alleen onmiddellijke geloofwaardigheid, maar onderstreept ook het potentieel ervan om betekenisvolle innovaties in de sector te introduceren. Van bijzonder belang is de missie van FedNow om realtime betalingen toegankelijk te maken voor een breder spectrum aan financiële instellingen, vooral degenen die kleinschaliger zijn.

Het RTP-netwerk kent ondertussen een gestaag toenemend volume.

P2P-platforms: voorbij de traditionele grenzen

Het momentum beperkt zich niet tot institutionele vooruitgang; P2P-platforms zijn ook onderdeel geweest van deze monumentale verschuiving. Platforms als Zelle, Venmo en PayPal hebben niet alleen een aanzienlijk adoptiepercentage gekend, maar zijn ook verder geëvolueerd dan hun traditionele takenpakket. Hun integratie in bedrijven en de variërende transactiewaarden onderstrepen hun aanpassingsvermogen en expansiepotentieel.

Zelle, Venmo en PayPal: vergelijkende dynamiek

cel: De gegevens van Zelle uit 2022 zijn voornamelijk geïntegreerd met financiële instellingen en tonen 2.3 miljard verwerkte betalingen, ter waarde van $629 miljard. Interessant is dat de gebruikersbetrokkenheid van Zelle heeft geleid tot een verhoogde interactie met hun betaalrekeningen.

Hoewel Zelle een kleiner gebruikersaantal heeft vergeleken met concurrent Venmo, verwerkt het veruit het grootste dollarbedrag van alle peer-to-peer betalingsdiensten. Ondanks dat het een relatieve nieuwkomer is in de betalingswereld, Zelle rapporteert meer dan 1.5 biljoen dollar aan betalingen sinds de lancering in 2017, en zal naar verwachting in 63.7 2023 miljoen gebruikers bereiken.

Venmo: Venmo's reis vanaf de oprichting in 2009 tot de overname door PayPal spreekt boekdelen over de betekenis ervan. Het verwerkte in 244 $2022 miljard aan transacties en bedient meer dan 78 miljoen gebruikers, voornamelijk in de VS.

Bron: https://www.businessofapps.com/data/venmo-statistics/

PayPal: Nog steeds een van de toppers op dit gebied, met een geschiedenis van 23 jaar die het oud maakt op het gebied van P2P-betalingen, rapporteerde PayPal een totaal betalingsvolume van $376.5 miljard in het tweede kwartaal van 2, met een netto-omzet van $2023 miljard. Het enorme ecosysteem, met 7.3 miljoen actieve accounts, maakt het nog steeds tot een belangrijke speler in de digitale betalingssector.

Bron: https://www.businessofapps.com/data/paypal-statistics/

Terwijl de omarming van Zelle door talloze banken zijn sterke positie laat zien, maken de sociale kenmerken van Venmo het tot een favoriet onder jongere demografische groepen. Ondertussen onderstrepen het uitgebreide ecosysteem en de robuuste financiële cijfers van PayPal zijn aanhoudende marktdominantie.

Toekomstperspectief: de betalingsrenaissance

Vooruitkijkend staat de betalingssector aan de vooravond van een revolutionair tijdperk. Met de opkomst van snellere betalingsoplossingen maken spelers als Zelle, Venmo en PayPal niet alleen deel uit van het verhaal, maar geven ze er ook vorm aan. De evoluerende maatstaven suggereren een diepgaandere verschuiving, een die aansluit bij de momentane eisen van de huidige tijd.

Het streven naar snellere betalingen gaat niet alleen over snelheid; het gaat over een revolutie in de manier waarop we financiële uitwisselingen waarnemen en uitvoeren in het digitale tijdperk.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. Automotive / EV's, carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- ChartPrime. Verhoog uw handelsspel met ChartPrime. Toegang hier.

- BlockOffsets. Eigendom voor milieucompensatie moderniseren. Toegang hier.

- Bron: http://www.fintechrising.co/embracing-the-future-of-faster-payments/