Opmerking: ik noem de namen van verschillende projecten hieronder alleen om hun symbolische verkoopmechanismen te vergelijken en te contrasteren; dit mag NIET worden opgevat als een goedkeuring of kritiek op een specifiek project als geheel. Het is heel goed mogelijk dat een bepaald project als geheel totale rommel is en toch een geweldig token-verkoopmodel heeft.

De afgelopen maanden is er sprake geweest van een toenemende hoeveelheid innovatie in token-verkoopmodellen. Twee jaar geleden was de situatie eenvoudig: er waren verkopen met een maximum, waarbij een vast aantal tokens werd verkocht tegen een vaste prijs en dus een vaste waarde, en die vaak snel uitverkocht waren, en er waren verkopen zonder een maximum, waarbij evenveel tokens werden verkocht als er mensen waren. bereid om te kopen. Nu hebben we een enorme belangstelling gezien, zowel in termen van theoretisch onderzoek als in veel gevallen van praktische implementatie, van hybride gelimiteerde verkopen, omgekeerde Nederlandse veilingen, Vickrey-veilingen, proportionele terugbetalingen en vele andere mechanismen.

Veel van deze mechanismen zijn ontstaan als reactie op waargenomen fouten in eerdere ontwerpen. Bijna elke belangrijke verkoop, inclusief Brave's Basic Attention Tokens, Gnosis, aankomende verkopen zoals Bancor, en oudere zoals Maidsafe en zelfs de Ethereum-uitverkoop zelf, kreeg een aanzienlijke hoeveelheid kritiek te verduren, die allemaal op een simpel feit wijzen. : tot nu toe hebben we nog steeds geen mechanisme ontdekt dat alle, of zelfs de meeste, eigenschappen heeft die we zouden willen.

Laten we een paar voorbeelden bekijken.

Maidsaf naar

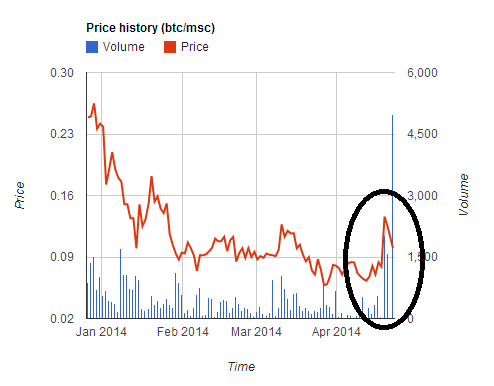

De gedecentraliseerd internetplatform $ 7 miljoen opgehaald over vijf uur. Ze maakten echter de fout om betalingen in twee valuta’s (BTC en MSC) te accepteren en een gunstig tarief te geven aan MSC-kopers. Dit leidde tot een tijdelijke ~2x stijging van de MSC-prijs, omdat gebruikers zich haastten om MSC te kopen om tegen het gunstiger tarief aan de uitverkoop deel te nemen, maar daarna zag de prijs een vergelijkbare scherpe daling nadat de uitverkoop was afgelopen. Veel gebruikers hebben hun BTC omgezet in MSC om deel te nemen aan de verkoop, maar vervolgens werd de verkoop voor hen te snel gesloten, waardoor ze met een verlies van ~30% vastzaten.

Deze verkoop, en verschillende andere daarna (hoest hoest We vertrouwen, TokenCard), liet een les zien die hopelijk nu onomstreden zou moeten zijn: het runnen van een verkoop waarbij meerdere valuta's tegen een vaste wisselkoers worden geaccepteerd, is gevaarlijk en slecht. Doe het niet.

Ethereum

De Ethereum-uitverkoop had geen limiet en duurde 42 dagen. De verkoopprijs bedroeg 2000 ETH voor 1 BTC gedurende de eerste 14 dagen, en begon daarna lineair te stijgen, eindigend op 1337 ETH voor 1 BTC.

Bij de Ethereum-uitverkoop kochten kopers die zich echt bekommerden om de voorspelbaarheid van de waardering doorgaans op de 14e dag, omdat ze redeneerden dat dit de laatste dag van de volledige kortingsperiode was en dat ze op deze dag dus maximale voorspelbaarheid hadden samen met de volledige korting, maar het patroon hierboven is nauwelijks economisch optimaal gedrag; het evenwicht zou zoiets zijn als iedereen die inkoopt op het laatste uur van de 14e dag, waarbij een particuliere afweging wordt gemaakt tussen zekerheid over de waardering en het opvangen van de 1.5%-hit (of, als zekerheid echt belangrijk was, zouden aankopen kunnen overslaan naar de 15e, 16e dag). en latere dagen). Daarom heeft het model zeker een aantal nogal vreemde economische eigenschappen die we heel graag zouden willen vermijden als er een handige manier is om dat te doen.

BAT

Gedurende 2016 en begin 2017 was het ontwerp met afgetopte verkoop het populairst. Gelimiteerde verkopen hebben als eigenschap dat het zeer waarschijnlijk is dat de rente overtekend wordt, en er is dus een grote prikkel om als eerste binnen te komen. Aanvankelijk duurde het een paar uur voordat de verkoop was afgerond. Al snel begon de snelheid echter te versnellen. First Blood maakte veel nieuws door de verkoop van $ 5.5 miljoen binnen af te ronden twee minuten - en actieve denial-of-service-aanvallen op de Ethereum-blockchain plaatsvonden. De apotheose van dit race-naar-het-Nash-evenwicht kwam echter pas bij de BAT-uitverkoop vorige maand, toen een De verkoop van $ 35 miljoen werd binnen 30 seconden voltooid vanwege de grote belangstelling voor het project.

- De totale betaalde transactiekosten waren 70.15 ETH (>$15,000), waarbij de hoogste eenmalige vergoeding ~$6,600 bedraagt

- 185 aankopen waren succesvol en meer dan 10,000 mislukten

- De capaciteit van de Ethereum-blockchain was gedurende 3 uur vol nadat de verkoop was begonnen

We beginnen dus te zien dat de afgetopte verkopen hun natuurlijke evenwicht benaderen: mensen proberen elkaars transactiekosten te overbieden, tot het punt waarop mogelijk miljoenen dollars aan overschotten in de handen van mijnwerkers zouden worden verbrand. En dat is voordat de volgende fase begint: grote mijnpools die tegen het begin van de rij botsen en gewoon alle tokens zelf opkopen voordat iemand anders dat kan.

Gnosis

De Gnosis-verkoop probeerde deze problemen te verlichten met een nieuw mechanisme: de omgekeerde Nederlandse veiling. De termen zijn, in vereenvoudigde vorm, als volgt. Er was een beperkte verkoop, met een maximum van $ 12.5 miljoen USD. Het deel van de tokens dat daadwerkelijk aan kopers zou worden gegeven, was echter afhankelijk van hoe lang het duurde voordat de verkoop was afgerond. Als het op de eerste dag zou eindigen, zou slechts ~5% van de tokens onder de kopers worden verdeeld, en de rest zou in handen zijn van het Gnosis-team; als het op de tweede dag zou eindigen, zou het ~10% zijn, enzovoort.

Het doel hiervan is om een regeling te creëren waarbij u, als u op tijd koopt, gegarandeerd inkoopt tegen een waardering die maximaal

1T

.

Er zijn twee mogelijke uitkomsten:

- De verkoop wordt gesloten voordat de waardering onder V daalt. Dan bent u blij omdat u zich heeft onthouden van wat u dacht dat een slechte deal was.

- De verkoop wordt gesloten nadat de waardering tot onder V is gedaald. Vervolgens hebt u uw transactie verzonden en bent u blij omdat u een goede deal heeft gesloten.

Veel mensen voorspelden echter dat veel mensen, vanwege de angst om iets te missen (FOMO), op de eerste dag gewoon ‘irrationeel’ zouden inkopen, zonder zelfs maar naar de waardering te kijken. En dit is precies wat er gebeurde: de verkoop eindigde binnen een paar uur, met als resultaat dat de verkoop zijn limiet van $12.5 miljoen bereikte, terwijl slechts ongeveer 5% van alle tokens die zouden bestaan verkocht werd – een impliciete waardering van meer dan $ 300 miljoen.

Dit alles zou natuurlijk een uitstekend bewijsstuk zijn voor het verhaal dat markten totaal irrationeel zijn, dat mensen niet helder nadenken voordat ze grote hoeveelheden geld erin gooien (en vaak, als subtekst, dat de hele ruimte moet worden op de een of andere manier onderdrukt om verdere uitbundigheid te voorkomen) als er niet één ongemakkelijk feit was: de handelaars die meededen aan de uitverkoop hadden gelijk.

Wat is er gebeurd? Een paar weken voordat de verkoop begon, kreeg het Gnosis-team te maken met publieke kritiek dat als ze uiteindelijk de meerderheid van de munten zouden bezitten, ze zouden optreden als een centrale bank met de mogelijkheid om de GNO-prijzen zwaar te manipuleren, en stemde het Gnosis-team ermee in om 90% van de munten te houden. die al een jaar niet verkocht zijn. Vanuit het perspectief van een handelaar zijn munten die voor een lange tijd zijn opgesloten, munten die de markt niet kunnen beïnvloeden, en dus in een kortetermijnanalyse net zo goed niet zouden kunnen bestaan. Dit is wat Steem aanvankelijk tot zo'n hoge waardering heeft gebracht vorig jaar in juli, evenals Zcash in de zeer vroege momenten waarop de prijs van elke munt was meer dan $ 1,000.

Nu is één jaar dat niet dat Het kan lang duren, en munten een jaar lang opsluiten is lang niet hetzelfde als ze voor altijd opsluiten. De redenering gaat echter verder. Zelfs nadat de vasthoudperiode van één jaar is verstreken, kun je stellen dat het in het belang van het Gnosis-team is om de vergrendelde munten alleen vrij te geven als ze denken dat hierdoor de prijs omhoog gaat. Als je dus op het oordeel van het Gnosis-team vertrouwt, betekent dit dat dat ze iets gaan doen wat minstens zo goed is voor de GNO-prijs als het simpelweg voor altijd opsluiten van de munten. Daarom leek de GNO-verkoop in werkelijkheid veel meer op een verkoop met een maximum van $12.5 miljoen en een waardering van $37.5 miljoen. En de handelaren die aan de uitverkoop deelnamen, reageerden precies zoals ze hadden moeten doen, waardoor tientallen internetcommentatoren zich afvroegen wat er zojuist was gebeurd.

Er is zeker een vreemde bubbel over crypto-activa verschillende activa zonder naam het bereiken van marktkapitalisaties van $ 1-100 miljoen (inclusief Bitbean op het moment dat ik dit schrijf, $12 miljoen, PotCoin voor $ 22 miljoen, PepeCash voor $ 13 miljoen en smileycoin voor $ 14.7 miljoen), gewoon omdat. Er is echter een sterk argument voor de deelnemers in de verkoopfase doen in veel gevallen niets verkeerd, althans voor zichzelf; Integendeel, handelaren die verkopen inkopen voorspellen eenvoudigweg (correct) dat er sinds begin 2015 (en misschien wel sinds begin 2010) een aanhoudende zeepbel aan het ontstaan is.

Belangrijker is echter dat er, afgezien van het bubbelgedrag, nog een andere legitieme kritiek is op de Gnosis-uitverkoop: ondanks hun belofte om een jaar lang niet te verkopen, zullen ze uiteindelijk toegang hebben tot al hun munten, en zullen ze wil in beperkte mate kunnen optreden als een centrale bank met het vermogen om de GNO-prijzen zwaar te manipuleren, en handelaars zullen te maken krijgen met alle onzekerheid over het monetair beleid die dat met zich meebrengt.

Het specificeren van het probleem

Dus wat zou een goed token verkoopmechanisme eruit? Eén manier waarop we kunnen beginnen is door de kritiek op bestaande verkoopmodellen die we hebben gezien door te nemen en een lijst met gewenste eigendommen op te stellen.

Laten we dat doen. Enkele natuurlijke eigenschappen zijn onder meer:

- Zekerheid van waardering – als u deelneemt aan een verkoop, moet u zekerheid hebben over minimaal een plafond op de waardering (of, met andere woorden, een bodem op het percentage van alle tokens die u krijgt).

- Zekerheid van deelname – als u probeert deel te nemen aan een verkoop, moet u er doorgaans op kunnen rekenen dat dit lukt.

- Een maximum aan het ingezamelde bedrag – om te voorkomen dat deze als hebzuchtig wordt gezien (of mogelijk om het risico van aandacht van de toezichthouder te beperken), moet de verkoop een limiet hebben op de hoeveelheid geld die ermee wordt opgehaald.

- Geen centrale banken – de uitgever van de tokenverkoop zou niet in staat moeten zijn om een onverwacht zeer groot percentage van de tokens te verkrijgen dat hem controle over de markt zou geven.

- Efficiënt – de verkoop mag niet leiden tot substantiële economische inefficiëntie of buitenkansverlies.

Klinkt redelijk?

Nou, hier is het niet zo leuke deel.

- (1) en (2) kunnen niet tegelijkertijd volledig worden vervuld.

- Zonder toevlucht te nemen tot zeer slimme trucjes kunnen (3), (4) en (5) tenminste niet tegelijkertijd worden vervuld.

Deze kunnen worden aangehaald als “het eerste tokenverkoopdilemma” en “het tweede tokenverkooptrilemma”.

Het bewijs voor het eerste dilemma is eenvoudig: stel dat u een verkoop heeft waarbij u gebruikers zekerheid biedt over een waarde van $100 miljoen. Stel nu dat gebruikers $101 miljoen in de verkoop proberen te stoppen. Er zullen er tenminste enkele mislukken. Het bewijs voor het tweede trilemma is een eenvoudig vraag-en-aanbodargument. Als u aan (4) voldoet, verkoopt u alle tokens, of een vast groot percentage, en dus is de waarde waartegen u verkoopt evenredig aan de prijs waarvoor u verkoopt. Als u aan (3) voldoet, zet u een limiet op de prijs. Dit houdt echter de mogelijkheid in dat de evenwichtsprijs voor de hoeveelheid die u verkoopt het door u ingestelde prijsplafond overschrijdt, en u dus een tekort krijgt, wat onvermijdelijk leidt tot (i) het digitale equivalent van 4 uur in de rij staan bij een zeer populair restaurant, of (ii) het digitale equivalent van het scalperen van kaartjes – beide grote verliezen, wat in tegenspraak is met (5).

Het eerste dilemma kan niet worden overwonnen; enige waarderingsonzekerheid of participatieonzekerheid is onontkoombaar, maar als de keuze bestaat, lijkt het beter om te proberen te kiezen voor participatieonzekerheid in plaats van waarderingsonzekerheid. Het dichtst dat we kunnen komen, is een compromis sluiten volledige deelname naar garantie gedeeltelijke deelname. Dit kan worden gedaan met een proportionele terugbetaling (bijvoorbeeld: als $101 miljoen wordt ingekocht bij een waardering van $100 miljoen, krijgt iedereen een terugbetaling van 1%). We kunnen dit mechanisme ook beschouwen als een onbeperkte verkoop waarbij een deel van de betaling in de vorm van opsluiten kapitaal in plaats van het uit te geven; vanuit dit gezichtspunt wordt het echter duidelijk dat de eis om kapitaal vast te houden een efficiëntieverlies is, en dat een dergelijk mechanisme dus niet voldoet (5). Als etherbezit niet goed verdeeld is, schaadt dit aantoonbaar de eerlijkheid doordat het rijke belanghebbenden bevoordeelt.

Het tweede dilemma is moeilijk te overwinnen, en veel pogingen om dit te overwinnen kunnen gemakkelijk mislukken of averechts werken. Bij de verkoop van Bancor wordt bijvoorbeeld overwogen om de transactieprijs voor gas voor aankopen te beperken tot 50 shannon (~12x de normale gasprijs). Dit betekent nu echter dat de optimale strategie voor een koper is om een groot aantal accounts aan te maken, en vanuit elk van die accounts een transactie te versturen die een contract activeert, dat vervolgens probeert in te kopen (de indirecte bedoeling is om ervoor te zorgen dat het onmogelijk voor de koper om per ongeluk meer in te kopen dan hij wilde, en om de kapitaalvereisten te verminderen). Hoe meer accounts een koper aanmaakt, hoe groter de kans dat hij binnenkomt. Bij evenwicht kan dit dus tot gevolg hebben nog meer verstopping van de Ethereum-blockchain dan een verkoop in BAT-stijl, waarbij ten minste de kosten van $6600 werden besteed aan een enkele transactie en niet aan een volledige denial-of-service-aanval op het netwerk. Bovendien schaadt elke vorm van on-chain transactiespam-wedstrijd de eerlijkheid ernstig, omdat de kosten van deelname aan de wedstrijd constant zijn, terwijl de beloning evenredig is aan de hoeveelheid geld die je hebt, en dus is het resultaat onevenredig in het voordeel van rijke belanghebbenden.

Vooruit gaan

Er zijn nog drie slimme dingen die je kunt doen. Ten eerste kun je een omgekeerde Nederlandse veiling doen, net als Gnosis, maar met één verandering: in plaats van de onverkochte tokens vast te houden, kun je ze aan een soort publiek goed besteden. Eenvoudige voorbeelden zijn onder meer: (i) airdrop (dat wil zeggen herverdeling onder alle ETH-houders), (ii) doneren aan de Ethereum Foundation, (iii) doneren aan Pariteit, Brainbot, slimme pool of andere bedrijven en individuen die onafhankelijk infrastructuur bouwen voor de Ethereum-ruimte, of (iv) een combinatie van alle drie, mogelijk waarbij op de een of andere manier over de verhoudingen wordt gestemd door de tokenkopers.

Ten tweede kun je de onverkochte tokens behouden, maar het ‘centrale bankieren’-probleem oplossen door je te verbinden aan een volledig geautomatiseerd plan voor de besteding ervan. De redenering hier is vergelijkbaar met die waarom veel economen geïnteresseerd zijn op regels gebaseerd monetair beleid: zelfs als een gecentraliseerde entiteit een grote mate van controle heeft over een krachtige hulpbron, kan een groot deel van de politieke onzekerheid die daaruit voortvloeit worden verzacht als de entiteit zich op geloofwaardige wijze ertoe verbindt een reeks programmatische regels te volgen voor de manier waarop zij deze toepassen. De onverkochte tokens kunnen bijvoorbeeld in een marktmaker worden geplaatst die tot taak heeft de prijsstabiliteit van de tokens te behouden.

Ten derde kunt u een gelimiteerde verkoop doen, waarbij u het bedrag beperkt dat door elke persoon kan worden gekocht. Om dit effectief te doen is een KYC-proces vereist, maar het leuke is dat een KYC-entiteit dit één keer kan doen, waarbij de adressen van gebruikers op de witte lijst worden gezet nadat ze hebben geverifieerd dat het adres een uniek individu vertegenwoordigt, en dit kan vervolgens worden hergebruikt voor elke tokenverkoop, naast andere toepassingen. die baat kunnen hebben bij sybil-resistentie per persoon, zoals Akasha's kwadratisch stemmen. Er is hier nog steeds sprake van deadweight loss (dwz inefficiëntie), omdat dit ertoe zal leiden dat individuen zonder persoonlijke interesse in tokens deelnemen aan de verkoop, omdat ze weten dat ze deze snel op de markt kunnen brengen voor winst. Dit is echter misschien niet zo erg: het creëert een soort van crypto universeel basisinkomen, en als gedragseconomische aannames zoals de schenkingseffect Zelfs als het maar een klein beetje waar is, zal het ook slagen in het bereiken van een breed gedistribueerd eigendom.

Zijn enkele ronde verkopen zelfs goed?

Laten we teruggaan naar het onderwerp ‘hebzucht’. Ik zou willen beweren dat niet veel mensen in principe gekant zijn tegen het idee van ontwikkelingsteams die in staat zijn 500 miljoen dollar uit te geven om een echt groot project te creëren en 500 miljoen dollar op te halen. Waar mensen tegen zijn is (i) het idee dat compleet nieuwe en ongeteste ontwikkelingsteams in één keer 50 miljoen dollar krijgen, en (ii) nog belangrijker, de tijdmismatch tussen de beloningen van ontwikkelaars en de interesses van tokenkopers. Bij een verkoop in één ronde hebben de ontwikkelaars slechts één kans om geld te krijgen om het project te bouwen, en dat is vlak bij de start van het ontwikkelingsproces. Er bestaat geen feedbackmechanisme waarbij teams eerst een klein bedrag krijgen om zichzelf te bewijzen, en vervolgens in de loop van de tijd toegang krijgen tot steeds meer kapitaal naarmate ze bewijzen dat ze betrouwbaar en succesvol zijn. Tijdens de verkoop is er relatief weinig informatie om te filteren tussen goede en slechte ontwikkelteams, en zodra de verkoop is afgerond, is de prikkel voor ontwikkelaars om te blijven werken relatief laag vergeleken met traditionele bedrijven. De 'hebzucht' gaat niet over het krijgen van veel geld, het gaat over het krijgen van veel geld zonder hard te werken om te laten zien dat je in staat bent het verstandig uit te geven.

Als we de kern van dit probleem willen aanpakken, hoe zouden we dat dan oplossen? Ik zou zeggen dat het antwoord simpel is: ga over op andere mechanismen dan eenmalige verkoop.

Ter inspiratie kan ik verschillende voorbeelden geven:

- Engelenaandelen – dit project heeft in 2014 een uitverkoop gehouden waarbij gedurende een periode van enkele maanden elke dag een vast percentage van alle AGS werd verkocht. Gedurende elke dag konden mensen een onbeperkt bedrag bijdragen aan de crowdsale, en de AGS-toewijzing voor die dag zou worden verdeeld onder alle bijdragers. Kortom, dit is alsof je in de loop van het grootste deel van een jaar honderd ‘microrondes’ van onbeperkte verkopen hebt; Ik zou beweren dat de duur van de verkopen nog verder zou kunnen worden opgerekt.

- mysterie, die een beetje opgemerkt werd micro-verkoop zes maanden voor de grote.

- bancor, welke recentelijk overeengekomen om al het geld dat via een limiet wordt opgehaald, in een marktmaker te stoppen die de prijsstabiliteit zal handhaven en een prijsbodem van 0.01 ETH zal handhaven. Deze fondsen kunnen gedurende twee jaar niet van de marktmaker worden verwijderd.

Het lijkt moeilijk om de relatie te zien tussen de strategie van Bancor en het oplossen van tijdsmismatch-prikkels, maar er zit wel een element van een oplossing in. Om te zien waarom, overweeg twee scenario's. Stel in het eerste geval dat de verkoop 30 miljoen dollar opbrengt, de limiet is 10 miljoen dollar, maar na een jaar is iedereen het erover eens dat het project een flop is. In dit geval zou de prijs proberen onder de 0.01 ETH te dalen, en zou de market maker al zijn geld verliezen bij het proberen de prijsbodem te handhaven, en dus zou het team slechts $10 miljoen hebben om mee te werken. In het tweede geval: stel dat de verkoop 30 miljoen dollar opbrengt, het plafond is 10 miljoen dollar en na twee jaar is iedereen tevreden met het project. In dit geval zal de market maker niet zijn getriggerd en zou het team toegang hebben tot de volledige $30 miljoen.

Een gerelateerd voorstel is Vlad Zamfir's “veilig token-verkoopmechanisme“. Het concept is zeer breed en kan op veel manieren worden geparametriseerd, maar een manier om het te parametriseren is door munten tegen een prijsplafond te verkopen en dan een prijsbodem te hebben die iets onder dat plafond ligt, en deze twee vervolgens in de loop van de tijd te laten uiteenlopen. kapitaal vrijmaken voor ontwikkeling in de loop van de tijd als de prijs zichzelf handhaaft.

Geen van de bovenstaande drie is ongetwijfeld voldoende; we willen verkopen die over een nog langere periode worden gespreid, waardoor we veel meer tijd krijgen om te zien welke ontwikkelingsteams het meest waardevol zijn voordat we hen het grootste deel van hun kapitaal geven. Maar toch lijkt dit de meest productieve richting om te verkennen.

Uit de dilemma's komen

Uit het bovenstaande zou het hopelijk duidelijk moeten zijn dat, hoewel er geen manier is om het dilemma en het trilemma direct tegen te gaan, er wel manieren zijn om de randen weg te werken door buiten de gebaande paden te denken en compromissen te sluiten over variabelen die niet duidelijk zijn vanuit een simplistische visie. van het probleem. We kunnen een klein compromis sluiten over de garantie op deelname, waarbij we de impact verzachten door tijd als derde dimensie te gebruiken: als je niet binnenkomt tijdens ronde �, kun je gewoon wachten tot ronde �+1, die over een week zal zijn en waar de prijs waarschijnlijk zal het niet zo heel anders zijn.

We kunnen een uitverkoop hebben die als geheel onbeperkt is, maar die uit een variabel aantal perioden bestaat, waarbij de verkoop binnen elke periode een limiet heeft; op deze manier zouden teams niet om zeer grote bedragen vragen zonder te bewijzen dat ze eerst kleinere rondes kunnen afhandelen. We kunnen kleine delen van het tokenaanbod tegelijk verkopen, waardoor de politieke onzekerheid die dit met zich meebrengt wordt weggenomen door het resterende aanbod in een contract te plaatsen dat het automatisch blijft verkopen volgens een vooraf gespecificeerde formule.

Hier zijn een paar mogelijke mechanismen die een deel van de geest van de bovenstaande ideeën volgen:

- Organiseer een omgekeerde Nederlandse veiling in Gnosis-stijl met een lage limiet (bijvoorbeeld $ 1 miljoen). Als de veiling minder dan 100% van het tokenaanbod verkoopt, plaats je het resterende geld twee maanden later automatisch in een andere veiling met een 30% hogere limiet. Herhaal dit totdat de volledige tokenvoorraad is verkocht.

- Verkoop een onbeperkt aantal tokens tegen een prijs van €� en stop 90% van de opbrengst in een slim contract dat een prijsbodem van €0.9⋅� garandeert. Laat het prijsplafond hyperbolisch stijgen richting oneindig, en de prijsbodem lineair dalen richting nul, over een periode van vijf jaar.

- Doe precies hetzelfde als AngelShares deed, maar spreid het uit over vijf jaar in plaats van een paar maanden.

- Organiseer een omgekeerde Nederlandse veiling in Gnosis-stijl. Als de veiling minder dan 100% van het tokenaanbod verkoopt, plaats dan het resterende geld in een geautomatiseerde marktmaker die probeert de prijsstabiliteit van het token te garanderen (merk op dat als de prijs toch blijft stijgen, de marktmaker tokens zou verkopen. en een deel van deze inkomsten zou aan het ontwikkelingsteam kunnen worden gegeven).

- Plaats alle tokens onmiddellijk in een market maker met parameters+variabelen � (minimumprijs), � (fractie van alle tokens die al zijn verkocht), � (tijd sinds start van de verkoop), � (beoogde verkoopduur, zeg 5 jaar), die verkoopt tokens voor een prijs van (deze is raar en moet mogelijk economisch beter worden bestudeerd).

Merk op dat er andere mechanismen zijn die moeten worden geprobeerd om andere problemen met tokenverkoop op te lossen; Zo is het bijvoorbeeld een heel interessant idee dat meer zou moeten worden gedaan als de inkomsten naar een multisig curatoren gaan, die alleen geld uitdelen als er mijlpalen worden bereikt. De ontwerpruimte is echter zeer multidimensionaal en er zijn nog veel meer dingen die kunnen worden geprobeerd.

Bron: https://vitalik.eth.limo/general/2017/06/09/sales.html

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- BlockOffsets. Eigendom voor milieucompensatie moderniseren. Toegang hier.

- Bron: Plato data-intelligentie.