Technisch onderlegde Noordse consumenten omarmen verandering actief. Dit geldt ook voor online afrekenen, waarbij veel van de e-shoppers in de regio nu de voorkeur geven aan alternatieve betalingsmethoden (APM's) boven traditionele kaarten.

Laten we eens diep in de Scandinavische betalingsmarkt duiken en ontdekken wat deze ontwrichtende trend aanwakkert.

Bron: Noordse Ambassade

Bron: Noordse Ambassade

De Noordse landen – Denemarken, Finland, Noorwegen, Zweden en IJsland – zijn misschien relatief klein, maar samen vertegenwoordigen ze de 10th grootste economie. De consumenten hebben ook een grote koopkracht, met de grootste uitgaven per hoofd van de bevolking op het continent, 78% hoger dan het EU-gemiddelde.

De bedrijven en consumenten in de regio snakken naar frisse ideeën en tech-innovatie, consequent in de global plaatsen top tien For digitaal concurrentievermogen.

Dit, samen met de hoge internet- en mobiele penetratie, heeft ertoe bijgedragen dat het een van 's werelds meest volwassen e-commercemarkten is geworden. In 2021 was Nordic eCommerce goed voor ongeveer een vierde van de totale inkomsten van Scandinavische bedrijven.

Noordse consumenten omarmen betalingsveranderingen actief

De regio is een broeinest van bankieren, mobiel, en FinTech innovatie. Terwijl andere landen worstelen met financiële achterstelling, genieten de Scandinaviërs al tientallen jaren van verreikende bankdiensten, waarbij Noorwegen trots is 100% inclusiviteit.

In tegenstelling tot veel veranderingsresistente westerse markten, staan Scandinavische consumenten zeer open voor nieuwe manieren van betalen. Als gevolg hiervan zijn de consumenten geadopteerd digitale betalingen en contactloze veel sneller en breder dan in andere volwassen markten. Zozeer zelfs dat het de wereldwijde drive naar een volledig leidt geldloze economiey.

Dit alles heeft een ecosysteem gecreëerd dat een explosieve groei in APM's heeft gekend

APM's zijn manieren om te betalen die buiten cash vallen of wereldwijde kaartsystemen (Visa, MasterCard, American Express) en omvatten prepaidkaarten, mobiele betalingen, e-wallets, bankoverschrijvingen en directe financiering, nu kopen, later betalen (BNPL).

Scandinavische regeringen en banken zijn dat al vele jaren bevordering van digitale en mobiele betalingen als alternatief voor contant geld, samenwerken aan initiatieven zoals pin-schemes, digitale bank-ID's, en gemeenschappelijke betalingsinfrastructuur. Door hun succes overtreft de acceptatie van mobiele betalingen nu het grootste deel van de EU, inclusief grotere economieën zoals Duitsland en Frankrijk.

Conventionele betalingen worden verstoord

Van oudsher domineren betaalkaarten de voorkeuren van de Scandinavische consument. In Noorwegen hebben volwassenen gemiddeld vier kaarten (2.7 debetkaarten en 1.6 creditcards) – het hoogste aantal in Europa.

In de hele regio hebben wereldwijde kaartschema's 22 miljoen creditcards, met Mastercard als hoofdrolspeler. Hoge rentetarieven, lage verliesniveaus en doorlopende saldi ondersteunen de winstgevendheid van creditcards in Noorwegen. In Zweden hebben consumenten echter veel andere mogelijkheden om op korte termijn te lenen, terwijl elders door interbancaire limieten de emittenten moeite blijven doen om hun leningen op te halen. marges.

In Finland, debetkaarten beheer nu het grootste deel van het kaartvolume. Zowel hier als in Denemarken helpen debet-/creditcards met dubbele functie consumenten te ontmoedigen om op krediet te vertrouwen. Debetkaarten hebben ook een diepe penetratie, vooral bij binnenlandse schema's zoals BankAxept in Noorwegen en Dankort in Denemarken.

Ga weg van fysieke detailhandel - naar online en mobiel kanalen – en er tekent zich een nieuw patroon af. Kaartgebruik loopt achter en APM's beginnen voorop te lopen.

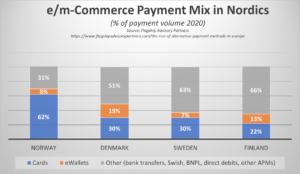

De veranderende kassamix van Nordics

Noordse consumenten, gewend aan het gemak van bankieren en winkelen op hun telefoon, kiezen nu voor nieuw alternatieve betaling opties die beter aansluiten bij hun behoeften – voor toegang, gemak, kosten en snelheid.

In Denemarken, Finland en Zweden domineren APM's nu het online kassa-aandeel. In veel gevallen worden volumes overgeheveld naar credit/debet-gekoppelde digitale portemonnees. Daarnaast komen er nieuwe methodes, waaronder rentevrij krediet zoals BNPL-extensie, beginnen een groter deel van de transacties aan de kassa te trekken.

Bron: vlaggeschip

Ondertussen verschuiven in Noorwegen de betalingsvoorkeuren van contant geld en creditcards naar digitale portefeuilles en koop nu, betaal later opties (BNPL). Buurland Denemarken loopt voorop op het gebied van mobiele betalingen: twee op de tien Denen gebruiken deze methode nu om hun online aankopen te betalen. Facturering is ook populair, vooral in landen als Zweden, waar het door ongeveer 30% van de Zweden wordt gebruikt.

Mobiele apps brengen APM's naar de massa

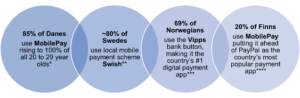

Nordic heeft veel mobiele apps van eigen bodem die enorm aan populariteit hebben gewonnen in de regio, waardoor de dominantie van wereldwijde spelers zoals PayPal wordt voorkomen. De grote drie zijn Ritselen in Zweden, VIP's in Noorwegen, en MobilePay in Denemarken en Finland.

* Bron: Statista **Bron: Riksbank ***Bron:JP Morgan **** Bron: Statista

Gebruik van digitale en mobiele betaalapp

![]()

Bron: JP Morgan

Hoe beïnvloeden externe en andere economische factoren de vraag naar APM's?

Hoewel Scandinavië vóór 2020 een grote verschuiving had gezien van fysieke winkels naar e-commerce, blijkt uit een rapport van PostNoord onthult dat COVID de massale migratie naar online winkelen in de regio aanzienlijk heeft bevorderd, met een kwart meer consumenten dan vóór de pandemie. Halverwege 2021 waren de Noordse consumenten klaar om terug te keren met een stijging van de online uitgaven voor vrije tijd en levensstijl.

Echter, de recente wereldwijde economische crisis, aangewakkerd door torenhoge inflatie, stijgende energieprijzen en het conflict in Oekraïne hebben dit enigszins doen ontsporen. Een op de vier (25%) Noordse consumenten hebben niet langer het gevoel dat hun huishoudens financieel zeker zijn. Als gevolg hiervan zijn velen op zoek om hun uitgaven te verminderen.

Bijgevolg moeten handelaren harder werken om hun Scandinavische bedrijven te laten groeien. Door wijzigingen aan te brengen in hun kassa's, waardoor gebruikers flexibelere soorten betaalmethoden krijgen die hen beter inzicht geven in het budget en de cashflow bewaken, kunnen ze vooruit komen.

Velen wenden zich tot BNPL als een snelle oplossing voor de crisis in de kosten van levensonderhoud. Alle Scandinavische markten zullen naar verwachting een dubbelcijferige groei van BNPL zien. Voorspellingen voor 2022-28 voorspellen dat de BNPL CAGR met zal toenemen 33.8% in Zweden, 18.6% in Finland, 14.2% in Zweden, en 13.4% in Noorwegen.

Het gaat niet alleen om keuze, het gaat om de juiste keuze

De beste betalingsopties voor elke handelaar uitchecken zijn die die passen bij de voorkeuren, ervaringen en koopbeslissingen van hun klanten.

Bijvoorbeeld uitstel van betaling voor grote seizoensmanden, termijnbetalingen voor luxe artikelen met grote tickets, mobiele betalingen met één klik voor spontane sociale shoppers en prepaid voor prijsbewuste studenten en risicomijdende reizigers.

Het gaat ook om het verbeteren van de UX. Veel APM's leveren snellere afrekenprocessen en zijn meer naadloos en divers klantervaringen, helpen om hoger te verzekeren Conversie en meer loyaliteit aanmoedigen.

De juiste APM kan verkopers die nieuw zijn op de markt ook meer verkoop- en bedrijfszekerheid bieden door hen in staat te stellen meer vertrouwen rond hun merk op te bouwen - door middel van associatie. Kleine en onbekende detailhandelaren kunnen bijvoorbeeld hun geloofwaardigheid vergroten door een wereldwijd erkend en gevestigd BNPL-merk zoals Klarna of vertrouwde bankoplossingen zoals MobilePay aan te bieden.

Nieuwe initiatieven zullen de weg vrijmaken voor vlottere grensoverschrijdende APM's

Scandinavië zoekt naar nieuwe manieren om realtime te leveren betalingen over de grenzen heen en op schaal. P27 initiatief, geleid door Danske Bank, Handelsbanken, Nordea, OP Financial Group, SEB en Swedbank, streeft ernaar betalingen tussen lidstaten te harmoniseren door een open-access, ISO 20022-conforme infrastructuur aan te bieden.

Powering real-time betalingen, binnenlands en grensoverschrijdend in veelvoud valuta's, zal P27 zich ook afstemmen op SEPA om betalingen met de rest van de EU soepel te laten verlopen. Het zou ook een belangrijke katalysator kunnen worden voor APM's, waardoor ze de soepele, naadloze ervaringen Noordse consumenten willen bij het online kopen van buitenlandse websites een verdere turboboost helpen groei en concurrentie in de regio.

Navigeren door Scandinavisch APM-succes

Nordics eCommerce vertegenwoordigt een belangrijke markt voor zowel lokale als internationale merken die binnenlandse en grensoverschrijdende activiteiten willen stimuleren verkoop.

Het is duidelijk dat het aanbieden van basiskaartbetalingen bij online en mobiel afrekenen niet meer volstaat. Terwijl debet-/creditcards nog steeds domineren in de winkel, zijn het in de digitale ruimte APM's die de rijzende sterren zijn - of het nu Swish in Zweden, MobilePay in Denemarken, Vipps in Noorwegen of Verkkopankki in Finland is.

Om succesvol te zijn, moeten verkopers hun betalingsmix voor Scandinavische markten. Niet alleen dat, maar ze moeten ook plaats bieden aan lokaal, regionaal en internationaal betalingsregelingen, vereisten en belastingwetten om compliant te blijven en Scandinavische klanten te beschermen.

Het hebben van de juiste online betalingspartners, zoals 2Checkout (nu Verifone), kan dit proces helpen vergemakkelijken. Door gebruik te maken van hun regionale expertise, collectieve branchegegevens en consumentenkennis kunnen verkopers met Noordse groeiambities op het goede spoor blijven, zodat ze de juiste APM-helden hebben om voorop te lopen en te blijven.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: https://blog.2checkout.com/alternative-payments-in-nordic-countries/