Ondanks dat ze een aantrekkelijk segment zijn voor financiële dienstverleners vanwege hun loyaliteit en het lagere wanbetalingsrisico, zijn vrouwen nog steeds sterk ondervertegenwoordigd in de portefeuille van fintechbedrijven, wat enorme kansen biedt voor zowel digitale financiële dienstverleners, zo blijkt uit een nieuw rapport van de International Finance Corporation. (IFC) signaleert de noodzaak voor de industrie om financiële inclusie voor vrouwen te stimuleren.

Het rapport, getiteld ‘Her Fintech Edge: Market Insights for Inclusive Growth’ onderzoekt de vertegenwoordiging van vrouwen binnen fintech-portefeuilles en de factoren die hierop van invloed zijn, en onderzoekt de prestaties van vrouwelijke klanten in vergelijking met totale portefeuilles, rekening houdend met loyaliteit, klantlevensduurwaarde (CLV) en wanbetalingspercentages . Het is gebaseerd op een onderzoek onder 114 fintech-bedrijven in 17 landen, evenals interviews met leiders van 25 fintech-bedrijven, uitgevoerd tussen november 2022 en februari 2023.

Volgens het rapport hebben digitale financiële diensten een aanzienlijk potentieel om de financiële inclusie van vrouwen te bevorderen. Wanneer ze op de juiste manier worden ontworpen, kunnen fintech-oplossingen rechtstreeks de toegangs- en gebruiksbarrières voor vrouwen aanpakken en hun financiële doelen en behoeften ondersteunen.

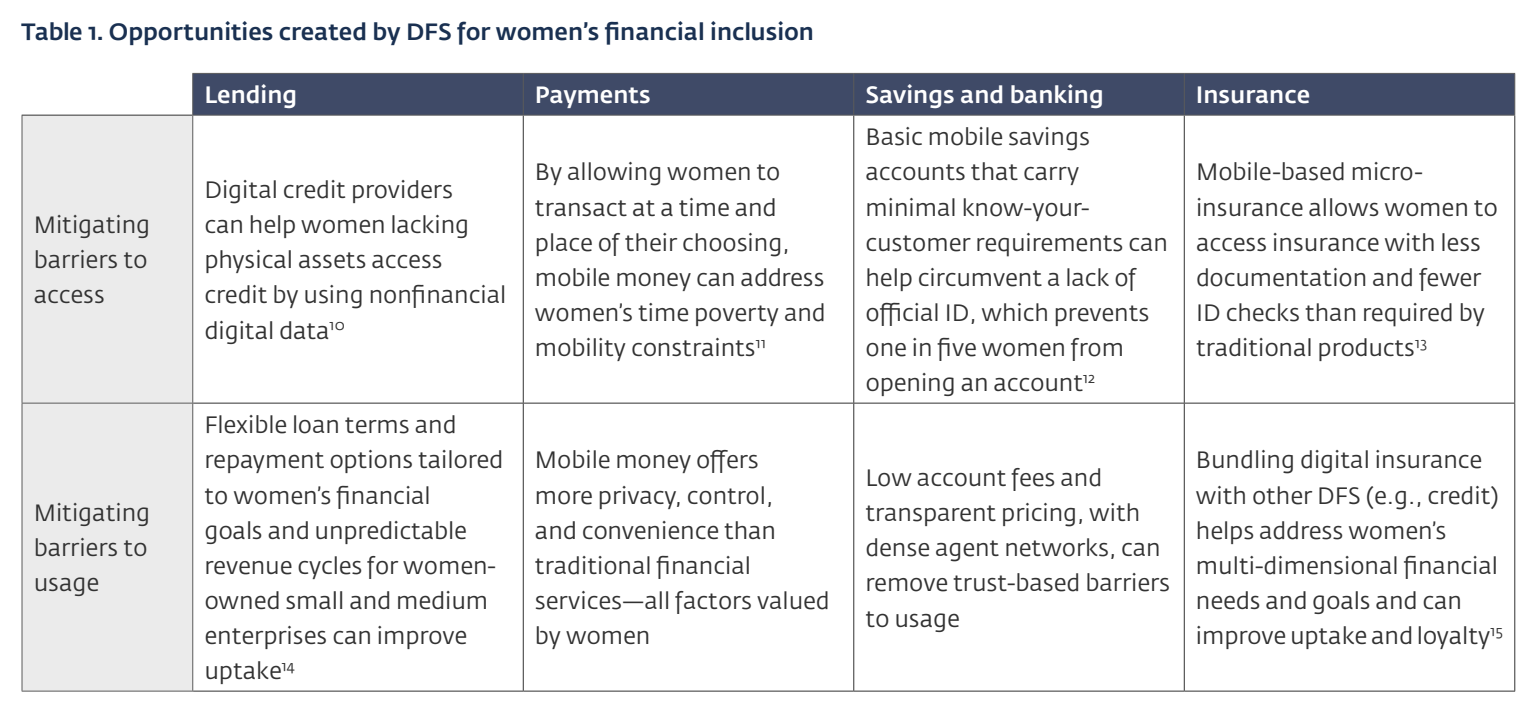

Kansen voor financiële inclusie voor vrouwen

Kansen voor financiële inclusie voor vrouwen, Bron: Her Fintech Edge: Market Insights for Inclusive Growth, International Finance Corporation, maart 2024

Maar ondanks het potentieel van fintech-oplossingen blijven er belemmeringen bestaan voor de toegang tot en de adoptie van deze diensten. Gegevens uit de Global Findex-database van de Wereldbank onthullen dat mannen in 2021 6 procentpunten meer kans hadden dan vrouwen om digitale betalingen te gebruiken, een genderkloof die sinds 2014 consistent was gebleven in de ontwikkelingseconomieën, deels vanwege de bredere genderkloof in de toegang tot digitale diensten.

Bevindingen van een onderzoek uit 2021 door de Bank voor Internationale Betalingen tonen dat deze ongelijkheid niet beperkt blijft tot betalingen, wat wijst op een vergelijkbare genderkloof van 8 procentpunten bij de adoptie van een bredere reeks diensten, zoals kredietverlening, verzekeringen en investeringen.

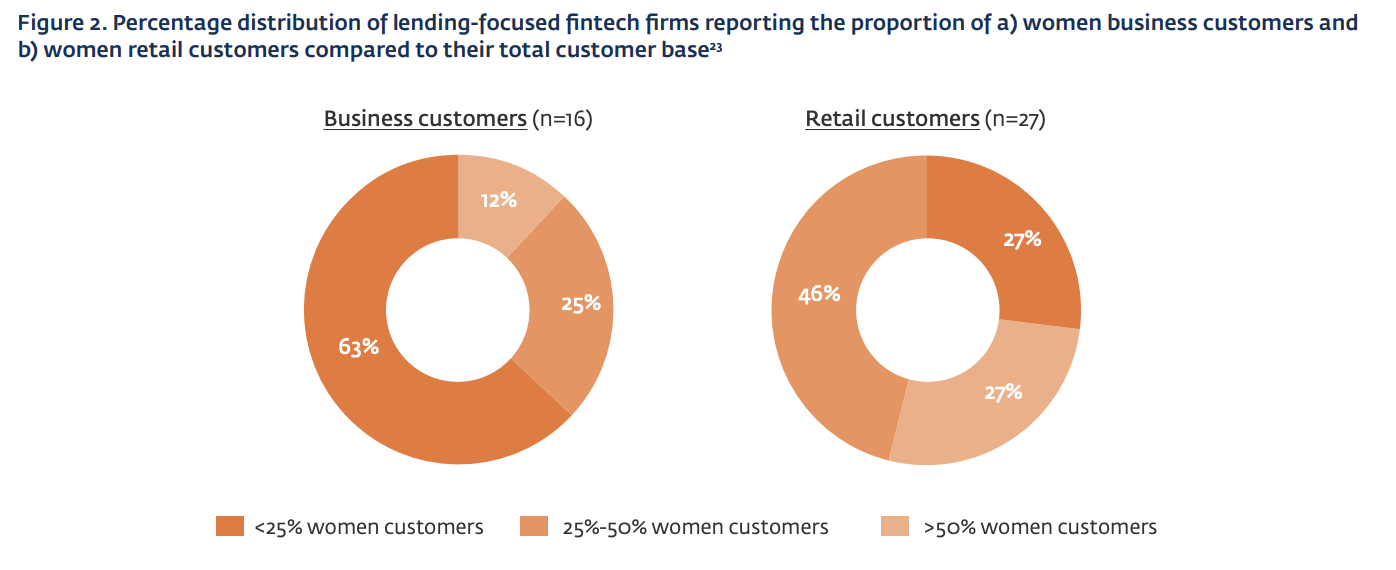

Lage vertegenwoordiging van vrouwen

De resultaten van de IFC-studie bevestigen deze gegevens en laten zien dat de vertegenwoordiging van vrouwen in de portefeuilles van fintechbedrijven suboptimaal blijft.

Volgens het onderzoek meldde 63% van de ondervraagde op kredietverlening gerichte fintechbedrijven dat vrouwen minder dan een kwart van hun zakelijke klantenbestand uitmaken, terwijl 27% rapporteerde dat vrouwen minder dan een kwart van hun totale aantal particuliere klanten uitmaken.

Bedrijven met een lage vertegenwoordiging van vrouwen schreven dit toe aan de heersende sociaal-culturele en digitale barrières waarmee vrouwen worden geconfronteerd. Dergelijke bedrijven waren ook van mening dat de beperkte economische participatie van vrouwen op bepaalde markten, hun afhankelijkheid van informele kredietbronnen en de lage vereisten voor de omvang van leningen de vraag naar krediet van vrouwen beperkten.

Sommige spelers suggereerden ook dat vrouwen een lagere digitale vaardigheid zouden kunnen vertonen bij het gebruik van financiële diensten, waarbij ze aangaven dat vrouwen doorgaans voorzichtiger zijn en de voorkeur geven aan een zekere mate van persoonlijke interactie in plaats van volledig te vertrouwen op digitale platforms voor financiële zaken.

De financiële inclusie voor vrouwen blijft laag onder fintechs die leningen verstrekken, Bron: Her Fintech Edge: Market Insights for Inclusive Growth, International Finance Corporation, maart 2024

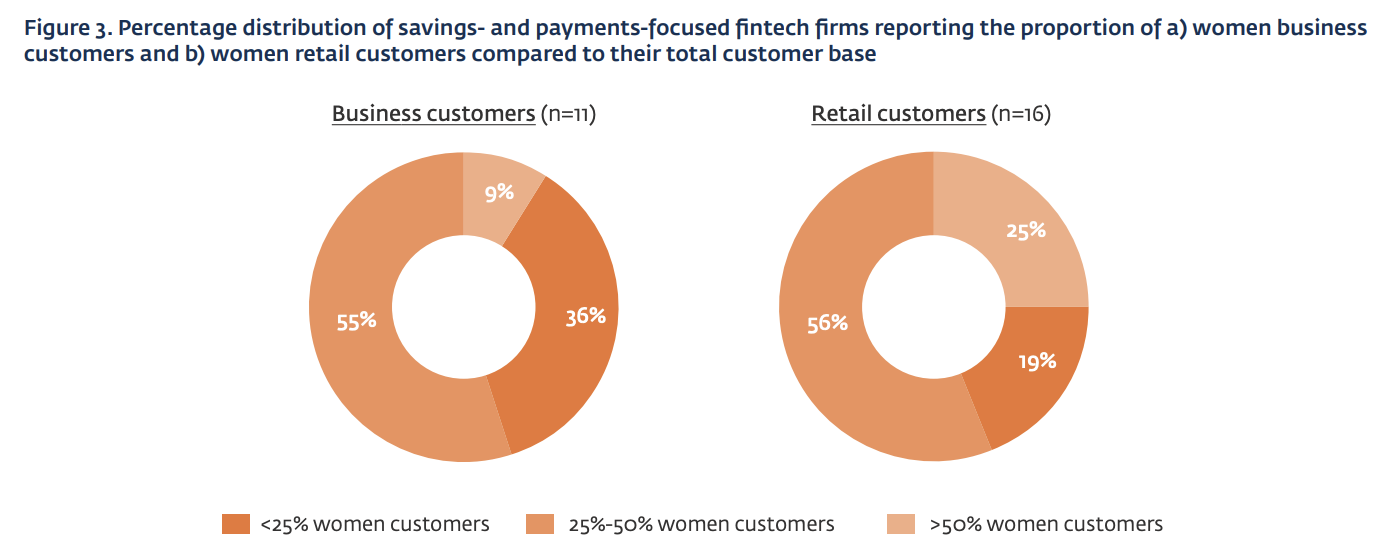

Daarentegen rapporteren fintech-bedrijven in de spaar- en betalingssegmenten intussen een iets betere vertegenwoordiging van vrouwelijke klanten vergeleken met hun tegenhangers in de kredietverlening.

36% van de ondervraagde betaal- en spaarbedrijven gaf aan dat vrouwen minder dan een kwart van hun zakelijke klantenbestand vertegenwoordigden, terwijl 19% rapporteerde dat vrouwen minder dan een kwart van hun totale aantal particuliere klanten vertegenwoordigden.

Percentageverdeling van op spaar- en betalingsverkeer gerichte fintechbedrijven die het aandeel vrouwelijke zakelijke en particuliere klanten rapporteren in vergelijking met hun totale klantenbestand, Bron: Her Fintech Edge: Market Insights for Inclusive Growth, International Finance Corporation, maart 2024

Een aantrekkelijk segment voor financiële dienstverleners

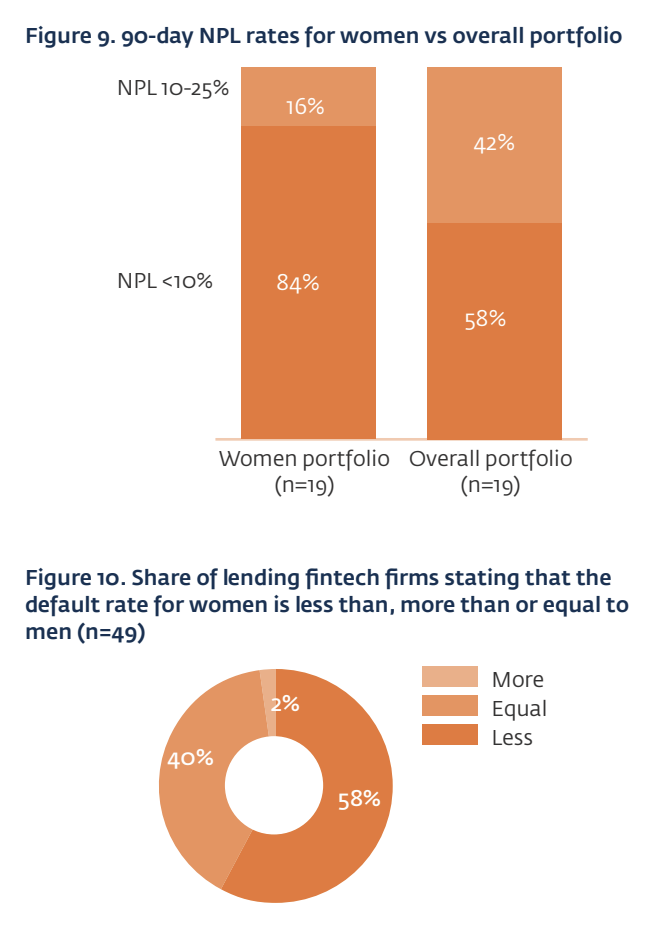

Ondanks de lage vertegenwoordiging van vrouwen in de portefeuilles van fintech-bedrijven, worden vrouwen beschouwd als een aantrekkelijk segment voor financiële dienstverleners. Dit komt door hun hogere loyaliteit, hogere CLV en een lager wanbetalingsrisico in vergelijking met mannen.

Volgens de resultaten van het onderzoek komen vrouwen minder in gebreke in de portefeuilles van fintech-leningen, terwijl meer fintech-bedrijven percentages voor niet-renderende leningen (NPL) van minder dan 10% rapporteren voor hun vrouwenportefeuille. Fintech-bedrijven schreven deze lagere wanbetalingspercentages toe aan het meer financieel risicomijdende gedrag van vrouwen en een grotere sociale druk om leningen terug te betalen in vergelijking met mannen.

Vrouwen bleken ook loyalere kredietnemers te zijn dan mannen. Belanghebbenden uit de sector merkten op dat vrouwen er langer over deden om vertrouwen op te bouwen met digitale platforms, maar toen ze dat eenmaal deden, bleken ze 'vastere' klanten te zijn dan mannen.

Rente op niet-rendabele leningen voor vrouwen versus andere segmenten, Bron:

Op dezelfde manier beschreven fintech-bedrijven in de sectoren sparen, betalen en verzekeren vrouwen als loyalere klanten dan mannen, waarbij ze opmerkten dat mannen een aanzienlijk hoger klantverloop hadden en een grotere bereidheid om meerdere financiële dienstentoepassingen uit te proberen. Bovendien verklaarde bijna de helft van deze bedrijven dat vrouwen een grotere CLV genereren, waarbij zij wijzen op hun grotere neiging om verzekeringspremies te blijven betalen of vaker transacties uit te voeren op betalings- of spaarplatforms.

Volgens Volgens Oliver Wyman vormen vrouwen de grootste achtergestelde groep klanten in de financiële dienstverlening.

Deze demografische groep wordt geconfronteerd met verschillende barrières die hun toegang tot financiële diensten belemmeren. Factoren zoals beperkte financiële geletterdheid, het ontbreken van formele identificatiedocumenten, maatschappelijke normen en culturele beperkingen ontmoedigen vrouwen vaak om gebruik te maken van diensten, terwijl ongelijke toegang tot technologie de barrières aan de vraagzijde voor hen om toegang te krijgen tot financiële diensten verergert.

Aan de aanbodzijde versterken obstakels zoals het gebrek aan naar geslacht uitgesplitste gegevens, beperkte netwerken van agenten en een ongepast ontwerp van producten en diensten deze barrières verder.

Oliver Wyman schat dat financiële dienstverleners een duizelingwekkend jaarlijks omzetpotentieel van 700 miljard dollar over het hoofd zien door niet adequaat in de behoeften van vrouwen te voorzien.

Uitgelichte afbeelding: bewerkt van Freepik

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://fintechnews.sg/93749/fintech/financial-inclusion-women-ifc/