Door Rodrigo Zepeda, CEO, Storm-7 Consulting

INLEIDING

In 2023 heeft de Financial Conduct Authority (FCA) en de Prudential Regulation Authority (PRA) (Bank van Engeland (BoE)) (gezamenlijk de “regelgevers’ probeerde in gesprek te gaan met financiële bedrijven en andere belanghebbenden, om nieuwe zaken te bespreken

voorgestelde maatregelen om “diversiteit en inclusiviteit” te stimuleren (D&I) in financiële dienstverlening (FS) in het Verenigd Koninkrijk (UK).

In DEEL I deze

vierdelige blogreekshebben we belangrijke D&I-concepten gedefinieerd en besproken, zoals

demografische kenmerken, verscheidenheid, groepsdenken, inclusie,

niet-financieel wangedrag (NFM) en psychologische veiligheid. in DEEL

II we hebben een overzicht gegeven van de D&I-voorstellen, en we hebben de gelaagde normen geïdentificeerd die moeten worden ingevoerd onder het voorgestelde FCA/PRA-kader.

In DEEL IIIanalyseerden we hoe nieuwe NFM-verplichtingen in de D&I passen

raamwerk, wat ze zullen inhouden, en hoe dit de crypto- en financiële technologie zal beïnvloeden en beïnvloeden (FinTech) bedrijven. In

DEEL IVzullen we analyseren waaruit de D&I-regels en -verplichtingen bestaan, op welke soorten bedrijven ze van toepassing zullen zijn en hoe ze crypto- en FinTech-bedrijven zullen beïnvloeden.

REGELGEVENDE KADERS

De regelgevingskaders die relevant zijn voor deze analyse omvatten:

VOORGESTELD FCA NFM EN D&I MINIMUMKADER

De gelaagde maatregelen maken onderscheid tussen “Kleine'bedrijven, waar allemaal bedrijven bij zijn

250 of minder medewerkers, en “Grote'bedrijven, waar allemaal bedrijven bij zijn

251 of meer werknemers (dwz grote FCA-bedrijven, grote PRA-bedrijven). Het voorgestelde FCA NFM en D&I Minimum Framework bestaat uit:

(1) NFM-regels; En

(2) Rapportage van D&I-gegevens (minimale verplichtingen).

We weten dat de NFM-regels van toepassing zijn op alle Part 4A FSMA-bedrijven. De rapportering van D&I-gegevens (minimumverplichtingen) is ook van toepassing op alle FSMA-vennootschappen van Deel 4A,

Exclusief alle LS SMCR-bedrijven. Bijgevolg zijn alle volgende soorten bedrijven die crypto- en FinTech-bedrijven zijn dat ook

uitgesloten uit de D&I-gegevensrapportage (minimale verplichtingen):

- E-geldbedrijven en betalingsdienstenbedrijven;

- LS SMCR-bedrijven;

- geregistreerde ratingbureaus; En

- Kleine PRA-gereguleerde bedrijven.

Zodra bestaande FinTech-bedrijven (bijvoorbeeld bedrijven op het gebied van elektronisch geld en betalingsdiensten) echter een aanvraag indienen om de FCA-autorisatie op welke manier dan ook uit te breiden (bijvoorbeeld om nieuwe soorten producten of diensten aan te bieden), zullen ze waarschijnlijk binnen het toepassingsgebied van de D&I vallen. gegevensrapportage (minimum

verplichtingen) (dwz Deel 4A FSMA-toestemming vereist). Voor cryptobedrijven zullen degenen die in Groot-Brittannië ‘financiële promoties’ willen maken en op de markt willen brengen met betrekking tot ‘kwalificerende crypto-assets’, verplicht worden om ofwel FCA-geautoriseerd te worden, ofwel deze via FCA/PRA te communiceren.

bevoegde personen. Als ze een vergunning krijgen, zullen ze onderworpen zijn aan D&I-gegevensrapportage.

In de praktijk zullen alle crypto- en FinTech-bedrijven die een Part 4A FSMA-vergunning krijgen, verplicht zijn om:

(1) registratie voltooien en instellen bij de FCA's

RegData systeem;

(2) noteer het totale aantal werknemers in het bedrijf op een bepaalde datum (voorzien in de D&I-maatregelen) in elk van de firma's drie (3) meest recente jaren;

(3) deel 1 van de FCA D&I-aangifte invullen (REPxxx Diversiteit en inclusie)

via het RegData-systeem van de FCA;

(4) rapporteer het gemiddelde aantal werknemers dat voornamelijk activiteiten uitvoert vanuit een vestiging in het Verenigd Koninkrijk (gebaseerd op de afgelopen drie jaar) binnen een rapportageperiode van drie maanden (FCA

CP23 / 20, 26, par. [4.31]-[4.32]; 65, bijlage 4).

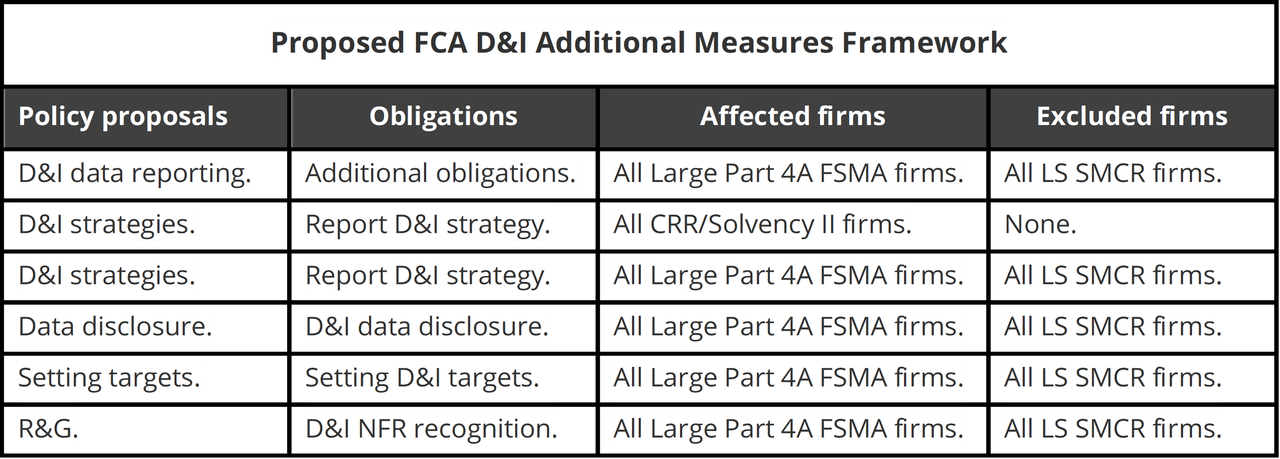

VOORGESTELD FCA D&I-KADER VOOR AANVULLENDE MAATREGELEN

Hieronder vindt u een samenvatting van het FCA D&I-kader voor aanvullende maatregelen.

Voor vergelijkingsdoeleinden wordt hieronder een samenvatting gegeven van het PRA D&I-raamwerk (hoewel we het commentaar beperken tot de FCA D&I-vereisten) voor bedrijven.

Alle crypto- en FinTech-bedrijven uitgesloten uit de D&I-gegevensrapportage (minimumverplichtingen), zal dat ook zijn

uitgesloten uit het kader voor aanvullende maatregelen (dwz bedrijven voor elektronisch geld en betalingsdiensten, LS SMCR-bedrijven, geregistreerde CRA's),

BEHALVE voor bepaalde kleine PRA-gereguleerde bedrijven. Als een klein PRA-gereguleerd bedrijf ook een duaal gereguleerd CRR/Solvency II-bedrijf is, moet het zijn D&I-strategie rapporteren.

In DEEL IIidentificeerden we de verschillende componenten en vereisten

voor elk specifiek gebied met betrekking tot de verschillende beleidsvoorstellen. Hier zullen we commentaar geven met betrekking tot de manier waarop elk specifiek gebied crypto- en FinTech-bedrijven kan beïnvloeden en beïnvloeden die kwalificeren als Large Part 4A FSMA-bedrijven.

D&I-GEGEVENSRAPPORTAGE (AANVULLENDE VERPLICHTINGEN)

Algemene D&I-gegevensrapportage

Er zijn vier aandachtspunten voor crypto- en FinTech-bedrijven met betrekking tot de algemene vereisten voor D&I-gegevensrapportage.

Voornaam*Omdat bedrijven groot zijn, zullen ze ten minste 251 werknemers hebben waarover ze gegevens moeten rapporteren. Daarom zal het verzamelen van D&I-gegevens enige inspanning vergen. Zelfs als bedrijven een deel van de benodigde gegevens uit bestaande gegevensbronnen kunnen halen, is dat nog steeds het geval

het is waarschijnlijk dat ze nog steeds nieuwe systemen en procedures zullen moeten implementeren om een aantal van de nieuwe soorten benodigde D&I-gegevens te verkrijgen (bijvoorbeeld D&I Inclusion Metrics).

Bovendien gaat de rapportage van D&I-gegevens niet alleen over het verzamelen van gegevens. Crypto- en FinTech-bedrijven zullen met de D&I-gegevens moeten werken om D&I-strategieën te ontwikkelen en deze te rechtvaardigen op basis van het bewijs dat ze hebben verkregen. Daarom is de initiële verzameling van D&I-gegevens en

De rapportage verloopt mogelijk niet altijd zo soepel als verwacht. Tijdlijnen voor de rapportage van D&I-gegevens moeten ingebouwde tijdbuffers bevatten om potentiële vertragingen op te vangen.

TweedeZodra de rapportagedeadlines zijn vastgesteld, moeten bedrijven gedetailleerde D&I-gegevensbeheer en rapportageprojecttijdlijnstromen opzetten om ervoor te zorgen dat ze op tijd rapporteren. De moeilijkheid voor bedrijven is dat het niet simpelweg een kwestie is van snel gegevens verzamelen

en vervolgens omzetten in het juiste formaat vereist door de FCA. Op sommige gebieden zullen aanvullende projecten nodig zijn om de juiste D&I-gegevens te verzamelen.

Het verzamelen van dit soort gegevens kan ertoe leiden dat bedrijven hun bestaande werknemers- en gegevensbeschermings- en privacybeleid moeten aanpassen, en nieuwe vormen van geïnformeerde toestemmingsformulieren voor het verzamelen van gegevens moeten creëren. Bedrijven moeten ook nadenken over de manier waarop zij zullen informeren en betrekken

hun werknemers over het verzamelen van D&I-gegevens, in plaats van hen zonder waarschuwing het verzamelen van D&I-gegevens op te dringen.

Derde, zelfs met voorafgaande planning kunnen sommige bedrijven dat wel doen nog tegen de levering van D&I-gegevens aanlopen en vertragingen en problemen melden. In het eerste jaar zal de FCA bedrijven een ‘pas toe of leg uit’-aanpak bieden, waarmee ze hun gedrag kunnen uitleggen en

lacunes in de gegevens te rechtvaardigen, en uit te leggen hoe en wanneer dergelijke lacunes zullen worden verholpen. VierdeVoor D&I-rapportage geldt een administratieve boete van £250 voor het niet tijdig indienen van rapporten.

D&I Demografische kenmerken Gegevensrapportage

Verplichte demografische kenmerken van D&I van de te rapporteren werknemers zijn: (1) arbeidsongeschiktheid of langdurige gezondheidsproblemen; (2) etniciteit; (3) religie; (4) geslacht of geslacht; en (5) seksuele geaardheid (FCA

CP23 / 20, 33, par. [5.40]).

Vrijwillige demografische kenmerken van D&I te rapporteren zijn: (1) verantwoordelijkheden van de zorgverlener; (2) genderidentiteit; (3) sociaal-economische achtergrond; (4) genderidentiteit; en (5) ouderlijke verantwoordelijkheden (FCA

CP23 / 20, 33, par. [5.40]).

Crypto- en FinTech-bedrijven moeten voorzichtig zijn bij het begrijpen van deze vereisten.

Verplicht betekent hier dat het bedrijf Dan moet je relevante D&I-gegevens indienen bij de FCA. Het

betekent niet dat het bedrijf de gegevens van werknemers moet verkrijgen. vrijwillig betekent hier dat het bedrijf kan kiezen of deze D&I-gegevens al dan niet aan de FCA worden verstrekt.

Crypto- en FinTech-bedrijven zijn niet verplicht deze gegevens te verzamelen, maar het staat hen vrij deze gegevens te verzamelen en er vervolgens voor te kiezen deze gegevens niet te rapporteren. Hoe het ook zij, crypto- en FinTech-bedrijven moeten het voor hun werknemers absoluut glashelder maken dat dit het geval is

vrij om te kiezen NIET om te reageren op vragen, of om aan te geven of ze dat liever niet willen zeggen (FCA CP23/20,

34, par. [5.45]-[5.46]). Strikt genomen zou het onder druk zetten van werknemers om dergelijke persoonlijke gegevens met geweld openbaar te maken, kunnen worden gezien als een bedreiging voor de psychologische veiligheid van dergelijke werknemers.

Rapportage van gegevens over D&I-inclusiestatistieken

Crypto- en FinTech-bedrijven moeten rapporteren over “inclusiestatistieken”. Dit zijn metingen van inclusiegegevens gerapporteerd op een vijfpuntsschaal (sterk mee eens naar

zeer oneens) (FCA CP23/20, 36, par. [5.64]). De maatregelen moeten aangeven in welke mate

medewerkers zijn het eens of oneens met bepaalde uitspraken (onder). De gegevens over de D&I-inclusiestatistieken zijn zeer problematisch.

Eerst worden alle beschrijvingen gemarkeerd in pin laten zien dat de uitspraken onderhevig zijn aan individuele subjectieve interpretatie. Wat is ongepast gedrag of wangedrag, of wat is een inclusieve omgeving. Omdat de uitspraken uitgebreid genereren

subjectiviteit verliezen de antwoorden hun waarde in termen van hun nauwkeurigheid. Stel dat een klein FinTech-bedrijf bovendien veel last heeft van ongepast gedrag, intimidatie en verbaal pesten. Tegelijkertijd krijgen alle werknemers hoge salarissen, maar die zijn ook hoog

niveaus van personeelsverloop.

In dit soort cultuur en omgeving hebben werknemers, ook al zegt het bedrijf dat enquêtes vertrouwelijk zijn, werkelijk geen idee wie toegang heeft tot de enquêtegegevens en of de gegeven antwoorden

wil vertrouwelijk blijven. Als je negatieve reacties geeft, bestaat het risico dat de medewerker wordt ‘gemarkeerd’ als lastig, negatief beïnvloedbaar, gevoelig, vatbaar voor overdreven reacties of als geen teamspeler.

Als er binnen het bedrijf een hoog personeelsverloop is, gecombineerd met een giftige cultuur, voelen werknemers zich niet veilig, omdat ze het gevoel kunnen hebben dat ze op elk moment, om welke reden dan ook, of om een verzonnen reden kunnen worden ontslagen. In dat soort situaties zijn werknemers zeer ontmoedigd

om de waarheid te vertellen, en zal waarschijnlijk groepsdenken gaan doen om met alle anderen mee te spelen. Het D&I Inclusion Metrics-datasysteem houdt geen rekening met negatieve en giftige werkomgevingen. Het veronderstelt dat het op een eerlijke en waarheidsgetrouwe manier zal worden toegepast

kan vals zijn.

Rapportage van gegevens over D&I-doelstellingen

Crypto- en FinTech-bedrijven moeten rapporteren over het stellen van D&I-doelstellingen (FCA CP23/20, 37, par. [5.67]). Dit dekt

de vooruitgang die bedrijven hebben geboekt bij het bereiken van vastgestelde D&I-doelen. Rapporteerbare D&I-doelstellingsgegevens omvatten:

- demografische kenmerken waarvoor bedrijven doelstellingen en inclusiedoelstellingen hebben vastgesteld (Eventuele);

- percentages voor elke gestelde doelstelling;

- de grondgedachte achter de gestelde doelen;

- het jaar waarin elk doel werd gesteld;

- het jaar waarin het bedrijf de doelstelling wil bereiken; En

- alle andere informatie die het bedrijf graag in overweging zou willen nemen over de gestelde doelen.

Het doel is dat bedrijven passende diversiteitsdoelen stellen om aan te pakken

ondervertegenwoordiging van demografische kenmerken binnen het bedrijf (FCA CP23/20, 68, deel 2). Daarom,

Om D&I-doelen te kunnen stellen, moeten bedrijven echt al D&I-gegevens hebben verkregen om de bestaande demografische kenmerken binnen het bedrijf te identificeren. Het heeft weinig zin om willekeurige doelen te stellen op basis van geen gegevens (het doel kan volkomen onrealistisch zijn, maar dat kan ook zo zijn).

al voldaan). Bedrijven moeten vervolgens definiëren wat ondervertegenwoordiging daadwerkelijk betekent binnen het bedrijf. Dit illustreert waarom het vastleggen van tijdlijnen voor de verzameling van D&I-gegevens en de rapportage zo belangrijk is.

D&I-STRATEGIEËN

Crypto- en FinTech-bedrijven moeten een ‘evidence-based’ D&I-strategie ontwikkelen die rekening houdt met de voortgang van het bedrijf op het gebied van D&I. Dit kan vereisen dat het senior management dieper ingaat op de D&I-gegevens die het bedrijf heeft verkregen, en aanvullende input moet zoeken

alle relevante interne stakeholders. Het is duidelijk dat hoe groter het bedrijf is (en hoe complexer de D&I-vraagstukken binnen dat bedrijf worden), hoe meer tijd en werk het kan kosten om de D&I-strategie van het bedrijf te bepalen.

Bovendien moeten bedrijven deze D&I-strategie koppelen aan de drie van de FCA Operationele doelstellingen

en Secundaire doelstelling (FCA CP23/20, 28, par. [5.7];

Blog DEEL I). Vervolgens rapporteren bedrijven hun D&I-strategie door uiteen te zetten:

- de D&I-doelstellingen en doelstellingen van het bedrijf (O&G);

- een plan voor het bereiken van D&I O&G en het meten van de voortgang;

- een samenvatting van regelingen om obstakels voor het bereiken van O&G te identificeren en te beheren; En

- manieren om adequate kennis van de D&I-strategie onder het personeel te garanderen (FCA CP23/20, 28, par. [5.8]).

De D&I-strategie van een bedrijf is daarom: dynamisch van aard, omdat het op de een of andere manier gemonitord zal moeten worden om vast te stellen hoe vooruitgang wordt gemeten, hoe obstakels voortdurend worden geïdentificeerd en gemonitord, en in welke mate het bedrijf vooruitgang heeft geboekt in de richting van

zijn D&I O&G. Dit vereist dat crypto- en FinTech-bedrijven nieuwe systemen ontwikkelen om de D&I-strategieën, de sleutelverantwoordelijken en het sleutelpersoneel van een bedrijf te monitoren en bij te houden.

OPENBAARMAKING VAN D&I-GEGEVENS EN VASTSTELLING VAN D&I-DOELSTELLINGEN

Bedrijven zullen verplicht worden hun D&I-doelstellingen en de voortgang daarin elk jaar openbaar te maken (FCA

CP23 / 20, 39-40). De door bedrijven openbaar gemaakte D&I-gegevens zullen op geaggregeerde basis in percentages worden gerapporteerd (FCA

CP23 / 20, 39-40). Crypto- en FinTech-bedrijven zullen ook ten minste één doel moeten stellen om de ondervertegenwoordiging aan te pakken voor:

(1) senior leiderschap;

(2) het bestuur; En

(3) de werknemerspopulatie van het bedrijf als geheel (FCA CP23/20, 30, par. [5.21]).

Bij het stellen van doelstellingen moet rekening worden gehouden met het diversiteitsprofiel en de D&I-strategie van een bedrijf (FCA CP23/2030, par.

[5.24]). Het idee is dat door van bedrijven te eisen dat zij de D&I-doelstellingen en de geboekte vooruitgang op jaarbasis openbaar maken, de D&I-transparantie wordt vergroot.

Mensen kunnen bijvoorbeeld extern een bedrijf volgen dat weinig of geen vooruitgang heeft geboekt op het gebied van D&I-doelstellingen, en vervolgens het bedrijf analyseren om te beoordelen of het bedrijf de naleving van D&I als een “aanvinkvakje” beschouwt. Het stellen van D&I-doelstellingen zal ook als sector kunnen fungeren

benchmark, omdat mensen de D&I-doelstellingen van vergelijkbare bedrijven kunnen vergelijken om de D&I-prestaties en -vooruitgang te vergelijken.

Om het potentiële effect dat dit kan hebben te illustreren, vergelijken we drie FinTech-bedrijven die momenteel op de markt zijn: (1) “Mone”; (2) “Revolut”; en (3) “Monzo'.

Mone momenteel heeft NEE informatie over D&I beschikbaar op zijn

van de – je kunt niet eens naar D&I zoeken. Revolut heeft fragmenten met informatie over D&I op zijn computer staan

van de, maar dit is oppervlakkig en er zijn geen gegevens of statistieken beschikbaar. Monzo heeft D&I-gegevens, blogs met D&I-gegevens en grafieken,

en het heeft er een D&I-rapport (2022) over gepubliceerd van de.

Als je websites vergelijkt, krijg je duidelijk de indruk dat Monzo zich in veel grotere mate inzet voor D&I dan Monese en Revolut. Het punt is echter dat er geen manier is om D&I-gegevens en -statistieken voor deze bedrijven eenvoudig te vergelijken

Momenteel. We kunnen de D&I-prestaties van deze bedrijven niet benchmarken. Een andere conclusie is dat crypto- en FinTech-bedrijven de openbaarmaking van D&I-gegevens en het stellen van doelstellingen kunnen gebruiken om hun D&I-referenties te benutten met het oog op het veiligstellen van strategisch marktvoordeel. Crypto

en FinTech-bedrijven zouden D&I-gegevens kunnen integreren in strategische marketingkanalen en campagnes.

D&I R&G

Crypto- en FinTech-bedrijven moeten een gebrek aan D&I erkennen als een “Niet-financieel risico'(NFR). In theorie betekent dit dat zij zaken met betrekking tot D&I als een NFR moeten beschouwen en deze vervolgens “op passende wijze” moeten behandelen binnen de bestuursstructuren van het bedrijf.

(FCA CP23/2024, paragraaf [5.89]).

In DEEL IIhebben we opgemerkt dat deze aanpak bedrijven feitelijk zal verlaten

om te rapporteren over hun eigen interne slechte gedrag en slechte besluitvorming. Deze aanpak creëert een belangenconflict (COI). Als bedrijven zeer geavanceerde tools en technologieën ontwikkelen om gegevens vast te leggen om toegenomen groepsdenken en slechte besluitvorming te identificeren

bij bedrijven moeten deze gegevens mogelijk vervolgens aan de FCA worden bekendgemaakt. Het is

negatief gegevens omdat deze het bedrijf kunnen schaden.

Bedrijven zullen te maken krijgen met een belangenconflict tussen het helpen van de FCA bij het bereiken van haar D&I-doelstellingen en het beschermen van het bedrijf en zijn reputatie. Gegeven deze potentiële belangenconflict, en ook gezien het feit dat D&I voor veel bedrijven realistisch gezien als een lage prioriteit kan worden gezien, kunnen bedrijven een oppervlakkige aanpak aannemen.

en een aanpak met lage prioriteit voor D&I NFR-erkenning binnen de bestuursstructuren van het bedrijf. Vooral omdat het bedrijf hier geen kosten of gevolgen voor ondervindt.

CONCLUSIE

Dus, wat denk jij: zien de nieuwe voorgestelde D&I-maatregelen er helder en eenvoudig uit, of neigen ze ertoe beschreven te worden in de trant van “Echt ingewikkeld”? Door dit soort basisanalyses uit te voeren, hebben we een groot aantal problemen kunnen identificeren

en problemen die zich voordoen met de voorgestelde nieuwe D&I-maatregelen, de rapportage van D&I-gegevens, en in het bijzonder de NFM-regels. Dit soort analyses en risicobeoordelingen hadden eigenlijk door de FCA en de PRA moeten worden uitgevoerd, naast de standaard kosten-batenanalyse.

Analyse uitgevoerd.

Het rapport van het Britse ministerie van Financiën (UKTC) naar binnen "Seksisme

in de stadUit het vandaag gepubliceerde onderzoek blijkt dat er sprake is van een teleurstellend gebrek aan vooruitgang op het gebied van seksuele intimidatie en pesten (waaronder ernstig seksueel wangedrag), en dat veel van de barrières die oorspronkelijk in 2018 werden geïdentificeerd, nog steeds hardnekkig blijven bestaan

in situ (Treasury Comité, 2024, 3). De UKTC verklaarde dat dit het geval was

heb gehoord dat veel bedrijven D&I nog steeds beschouwen als een ‘afvinkvakje’, in plaats van als een kernactiviteit, ondanks duidelijk bewijs dat diverse bedrijven betere resultaten behalen (Penning meester

Commissie, 2024, 3). De UKTC voegde eraan toe:

“Het is schokkend om te horen hoe vaak seksuele intimidatie en pesterijen, tot en met ernstige aanranding en verkrachting, nog steeds voorkomen in de financiële dienstverlening, en hoe slecht bedrijven omgaan met beschuldigingen van dergelijk gedrag. Wij waren bijzonder bezorgd

te horen over het wijdverbreide misbruik van geheimhoudingsovereenkomsten (NDA’s), die tot gevolg hebben dat het slachtoffer van intimidatie het zwijgen wordt opgelegd en uit een organisatie wordt gedwongen, terwijl de daders worden beschermd en hen de vrijheid wordt gegeven hun carrière voort te zetten en te gaan

om anderen te misbruiken” (Treasury Comité, 2024, 3).

Helaas is het, gezien de manier waarop de huidige voorgestelde NFM-regels zijn opgesteld, onwaarschijnlijk dat ze enige serieuze impact zullen hebben op het NFM binnen FS in Groot-Brittannië. Er zijn eenvoudigweg veel, veel te veel uitzonderingen, uitsluitingen en complicaties geïdentificeerd. Deze

omvatten complicaties met verschillende wettelijke kaders met betrekking tot door EA 2010 beschermde kenmerken, en duizenden en duizenden bedrijven en tienduizenden werknemers die worden uitgesloten van de toepassing van de NFM-regels binnen FS.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://www.finextra.com/blogposting/25861/fcapra-diversity-and-inclusion-for-crypto-and-fintech-firms-part-iv?utm_medium=rssfinextra&utm_source=finextrablogs