Geopolitieke turbulentie en de fragiele en vluchtige aard van

de toeleveringsketen van kritieke grondstoffen kan de geplande planning inperken

uitbreiding van de batterijproductie - vertragende mainstream

adoptie van elektrische voertuigen (EV) en de overgang naar geëlektrificeerd

toekomst.

Stijgende prijzen van kritieke batterijmetalen, zoals waargenomen in de

volgende grafiek van S&P Global Commodity Insights, zijn

bedreigende winstmarges voor leveranciers en OEM's. Deze situatie heeft

snel vertaald in hogere onderdelen- en voertuigprijzen,

volgens nieuwe analyse van S&P Global Mobility Auto Supply

Groep Keten & Technologie.

Handelsruzie en ESG-zorgen hebben ook invloed op de

ontwikkeling van de toeleveringsketen van grondstoffen tussen markten.

Deze collectieve ontwikkelingen dragen bij aan de uitdagingen van de elektrische

voertuig overgang.

Het behalen van de volumedoelstellingen vereist een steile groeicurve voor

een bloeiende industrie. Voor OEM's om hun BEV- en hybrideverkopen te behalen

ambities, voorspelt S&P Global Mobility een marktvraag van

ongeveer 3.4 Terawattuur (TWh) lithium-ionbatterijen per jaar,

tegen 2030. Dit cijfer is exclusief middelzware en zware voertuigen, en

ruimten voor micromobiliteit, evenals consumentenelektronica en

groeiende vraag naar stationaire energieopslag. De opbrengst van 2021

voor de auto-industrie: 0.29 TWh.

Elementen als lithium, nikkel en kobalt doen dat niet zomaar

op magische wijze verschijnen en transformeren in EV-batterijen en andere

componenten. De ontwikkelingsketen is lang en complex, van

hun moeilijkheid om te extraheren tot hun gecompliceerde verfijning. De

tussenstappen tussen uitgraven en eindmontage zijn a

bijzonder knelpunt in termen van expertise en marktaanwezigheid.

Momenteel is China ook de duidelijke leider in de raffinage van materialen

zoals het verpakken en assembleren van batterijcellen. Aan de orde is welke

andere landen zullen naar voren treden om deze industrie te faciliteren

transformatie.

In termen van toegang tot batterij-grondstoffen kookt de vergelijking

tot: wie heeft wat nodig, waar komt het vandaan, wie levert

het, en wie het best geplaatst is om hiervan te profiteren nam toe

afhankelijkheid van een handvol kritische elementen?

Het nieuwste S&P Global Mobility-onderzoek evalueert de

toeleveringsketen van batterij-grondstoffen van winning tot voertuig,

identificeren:

- Een aantal onbekende bedrijven zal een grote rol spelen in de

verwerking en ontwikkeling van batterij-elektrisch voertuig (BEV)

technologie die ten grondslag zal liggen aan de lichte personenauto's van de

komend decennium en daarna; - Potentiële handelsruzies kunnen problemen opleveren voor majors

autobedrijven om zich los te maken van een gevestigd,

behendige en kosteneffectieve levering van verwerkte materialen komt eraan

van of via het vasteland van China; - Sommige OEM's zoeken de waarde en geruststelling van "opgesloten"

toeleveringsketenrelaties die zich uitstrekken over mijn tot voertuig, verminderen

de afhankelijkheid van volatiele spotmarkten en/of de behoefte om mee te werken

minder gevestigde industriële partners.

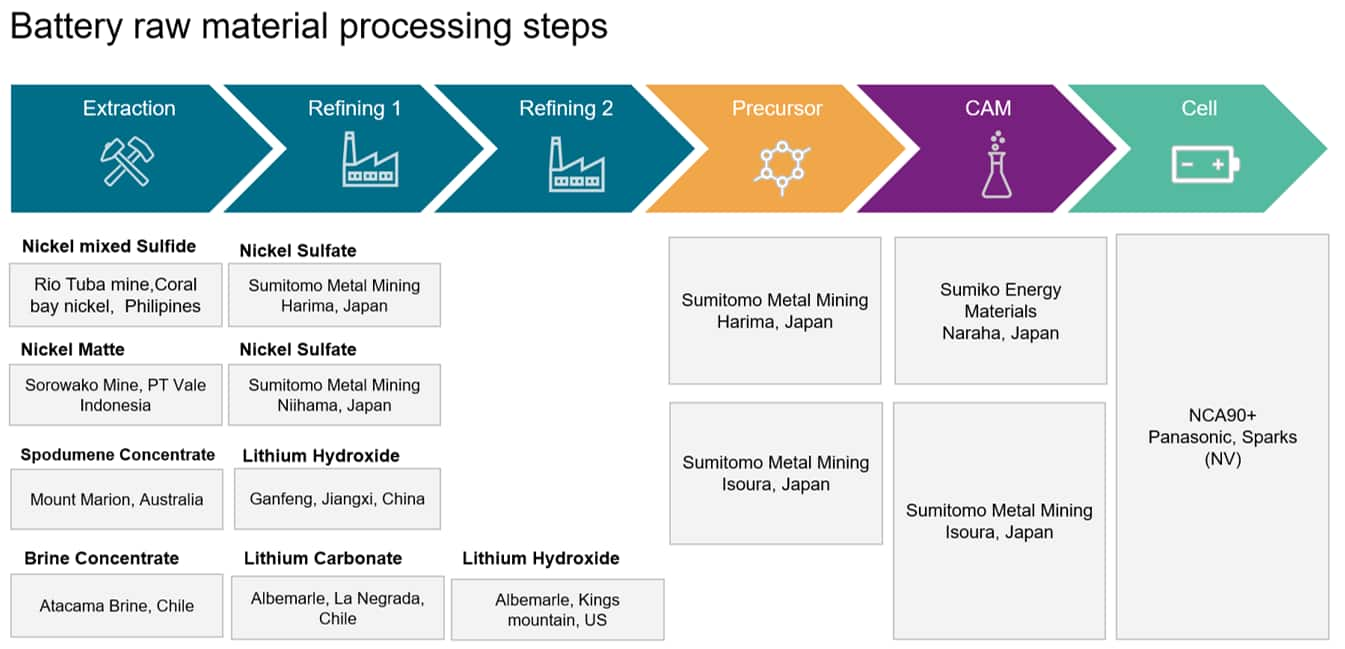

De onderstaande processtroom identificeert een goed begrepen en

goed gedocumenteerde toeleveringsketen om het vereiste nikkel en

lithium voor Tesla's NCA-gebaseerde cilindrische cellen geproduceerd in zijn "Gigafactory" nabij Sparks, Nevada, VS.

Extrapoleer dat nu over de hele auto-industrie - en

uitbreiden EV-marktaandeel om de gemaakte bullish-projecties te omvatten

voor 2030 en verder.

De grootste hoeveelheid nikkel die een voertuig nodig heeft

merk voor de productie in 2030 is naar verwachting Tesla - geacht te zijn

zo'n 139,000 ton (mT). Echter, bij het beoordelen van het bestaande

structuur van hun bredere productiebasis, verwachten we elk van

Volkswagen, General Motors en Stellantis om dit te overtreffen

aanvraag bedrag. Het ontwikkelen van modulaire batterijpakketten die dat wel kunnen

geconfigureerd om in meerdere voertuigsegmenten te passen en is geschikt voor een

verscheidenheid aan batterijchemie-keuzes zal zorgen voor een zekere mate van

veerkracht tegen leveringsbeperkingen van grondstoffen en prijs

schommelingen.

“We hebben in totaal 28 extractiebronnen geïdentificeerd

batterij-grade nikkel in de komende 12 jaar om het licht te dienen

markt voor personenauto's, gevestigd in 15 landen over de hele wereld, "zei

Dr. Richard Kim, Associate Director bij S&P Global Mobility's

Supply Chain & technologieteam. “Echter, het aanbod basis voor

de stroomopwaartse materiaalverwerkingsstappen en de vorming van de

fundamentele kathodechemie van batterijcellen vormt een uitdaging

gebrek aan geografische diversiteit.”

S&P Global Mobility-onderzoek suggereert dat, terwijl de

proces van smelten of uitloging van zuur onder hoge druk (HPAL).

meestal gedaan op de locatie van de nikkelwinning, is dat niet het geval

voor het proces van omzetting in nikkelsulfaat.

Van de 16 bedrijven die dit proces op dit moment kunnen uitvoeren, zijn er 11

bevinden zich op het vasteland van China. In 2030 verwachten we dat het aantal bedrijven zal toenemen

toenemen tot ten minste 24, waarvan 14 waarschijnlijk op het vasteland

China. We voorspellen dat het vasteland van China 824,000 mT nikkel zal verwerken

sulfaat jaarlijks tegen 2030, met de levering van de Chinese mijngigant GEM

van nikkelsulfaat aan de belangrijkste leverancier van Tesla, CATL, zal naar verwachting de

grootste leveringscontract per tonnage. Wij voorspellen daarentegen het noorden

Amerika en Europa verwerken slechts 146,000 mT.

We moeten ook rekening houden met risico's bij het berekenen van de toegang tot kobalt

materiaal goed begrepen vanwege de beperkte bronnen van herkomst en

bezorgdheid over ethische bevoorrading. Batterijkwaliteit kobalt op weg naar

geëlektrificeerde lichte personenauto's zijn momenteel afkomstig uit slechts

18 mijnen, in totaal 52,000 mT – waarvan 29,000 mT naar verwachting

worden gedolven in de Democratische Republiek Congo (DRC) in 2022. De

De Verenigde Naties hebben de "verslechterende veiligheid" van de DRC aangehaald

situatie”, de humanitaire crisis die 27 miljoen mensen treft, als

evenals kinderarbeidpraktijken en de voortdurende guerrillacampagne

wordt gevoerd over de exploitatie van hulpbronnen en voedsel

veiligheid.

Ondanks de conflicten die de DRC teisteren, schatten we dat nog steeds in

de output van het land zal voor OEM's en leveranciers toenemen tot 37,000

mT tegen 2030. De afhankelijkheid van de DRC zal echter afnemen van 56% naar

17% in termen van totale tonnage. We verwachten bijna een vertienvoudiging in

aanvoer uit landen als Australië en Indonesië, terwijl

landen als Vietnam, Finland en Marokko zullen tegen die tijd wegen

met zinvolle bijdragen. Gezien de dynamiek van het aanbod

markt, zelfs voor een OEM met ingesloten kobaltcontracten

mijnwerkers, blijft een deel van de voorraad van verschillende autofabrikanten onbekend

dit stadium.

“Geopolitiek is gekoppeld aan een verlangen naar supply chain

dominantie en onafhankelijkheid in de toeleveringsketen van batterijgrondstoffen

evolutie tot nu toe”, zei dr. Kim. “China heeft een stevig hoofd neergezet

begin. De evolutie van hun Belt and Road-initiatief was duidelijk geweest

één oog op de transitie van de auto-industrie naar elektrificatie,

met brede strategische en logistieke investeringen ook in Afrika

als Zuidoost-Azië.”

Dat blijkt duidelijk uit onderzoek van S&P Global Mobility

gevestigde levering en verwerking van batterijgrondstoffen

onder Chinese eigendom van het vasteland zal veel blijven opleveren

's werelds levering van lithium-ionbatterijen en hun bestanddeel

belangrijkste elementen.

Echter, het opleggen van nationalistisch beleid, zoals de

Inflation Reduction Act van de Verenigde Staten (en de automobielindustrie

implicaties ervan) proberen een deel hiervan te laat recht te zetten

onevenwichtigheid door het opzetten van binnenlandse toeleveringsketens te bevorderen, in

rendement voor lucratieve subsidies aan zowel de leveranciers als de

kopende consumenten.

De batterij zal de bepalende technologische en toeleveringsketen zijn

slagveld voor de industrie in het komende decennium, en toegang tot

hun samenstellende grondstoffen zullen cruciaal zijn. S&P Global

Mobiliteit zal het veranderende landschap van de wereld blijven beoordelen

markt voor batterij-grondstoffen in realtime, inclusief de nieuwste

brancheontwikkelingen en onderzoek.

Neem contact op met automotive@spglobal.com

voor meer informatie over onze inzichten om u te helpen maken

datagedreven besluiten met overtuiging.

Dit artikel is gepubliceerd door S&P Global Mobility en niet door S&P Global Ratings, een afzonderlijk beheerde divisie van S&P Global.

- Coinsmart. Europa's beste Bitcoin- en crypto-uitwisseling.Klik Hier

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: http://www.spglobal.com/mobility/en/research-analysis/a-reckoning-for-ev-battery-raw-materials.html