In deze analyse duiken we in de contrasten tussen traditioneel en digitaal bankieren, waarbij we de gebruikerservaringen, groeipatronen en de innovaties benadrukken die digitale banken onderscheiden. Daarnaast onderzoeken we of de opkomst van digitale banken werkelijk een significante bedreiging vormt voor de levensduur van traditionele bankinstellingen.

Wat zijn digitale banken?

In het uitgestrekte financiële domein zijn digitale banken naar voren gekomen als een moderne oplossing voor de beperkingen van traditioneel bankieren. Deze banken opereren uitsluitend online of via mobiele apps en missen de fysieke vestigingen waar velen aan gewend zijn. In plaats daarvan benutten ze de kracht van technologie om een scala aan financiële diensten aan te bieden, van standaard betaalrekeningen tot ingewikkelde financiële instrumenten, allemaal binnen handbereik van hun gebruikers. Voorbeelden van prominente digitale banken in Groot-Brittannië zijn Monzo, Starling Bank, Revolut en Chase. Deze banken hebben snel aan populariteit gewonnen en bieden concurrerende alternatieven voor hun traditionele tegenhangers. Het belangrijkste onderscheid tussen digitale en traditionele banken ligt niet alleen in hun fysieke aanwezigheid (of het ontbreken daarvan), maar ook in hun operationele aanpak:

- Kostenefficiëntie: Zonder de overheadkosten van het onderhouden van fysieke vestigingen en een groot personeelsbestand, geven digitale banken de besparingen vaak door aan klanten via lagere tarieven en betere rentetarieven.

- Snelheid en toegankelijkheid: Het online karakter van digitale banken zorgt voor 24/7 toegang, realtime updates en snellere transactieprocessen.

- Innovatieve kenmerken: Veel digitale banken lopen voorop op het gebied van innovatie en bieden tools voor budgetteren, sparen en zelfs beleggen, vaak rechtstreeks geïntegreerd in hun platforms.

- Regelgevingskader: Zowel digitale als traditionele banken zijn onderworpen aan financiële regelgeving, maar digitale banken worden geconfronteerd met unieke uitdagingen. De Financial Conduct Authority (FCA) in Groot-Brittannië heeft bijvoorbeeld specifieke regelgeving op maat gemaakt voor digitale banken, waarbij de nadruk ligt op aspecten als cyberbeveiliging, gegevensbescherming en de afhandeling van online transacties. Deze regelgeving is vaak strenger of anders van aard dan die voor traditionele banken, en weerspiegelt de unieke risico’s en operationele modellen van digitaal bankieren.

Het is echter essentieel om op te merken dat de kern van het bankwezen – het veiligstellen van fondsen, het faciliteren van transacties en het verlenen van financiële diensten – consistent blijft op zowel digitale als traditionele platforms.

Populariteit en groei van digitale banken

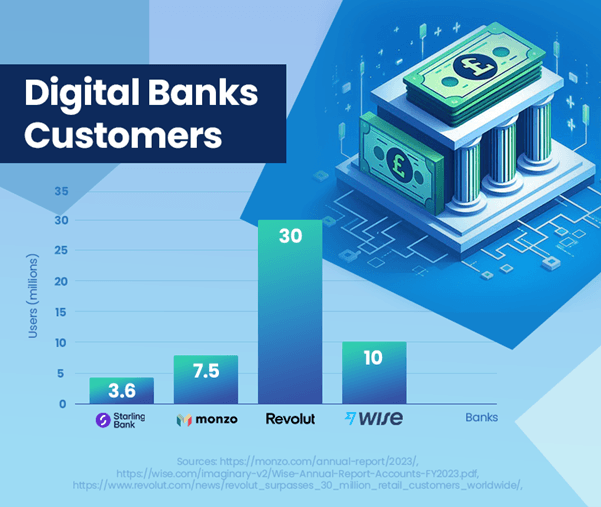

De opkomst van digitale banken in Groot-Brittannië betekent een opmerkelijke verschuiving in de voorkeuren voor consumentenbankieren. Deze banken hebben een indrukwekkende groei laten zien in gebruikersaantallen en marktaanwezigheid. Monzo heeft 7.5 miljoen gebruikers gerapporteerd[1]en het Britse gebruikersbestand van Starling Bank bereikte 3.6 miljoen[2], wat hun toenemende populariteit aantoont. HSBC, een grote traditionele bank, heeft daarentegen 39 miljoen klanten[3], waarbij het schaalverschil tussen gevestigde en opkomende bankmodellen wordt benadrukt.

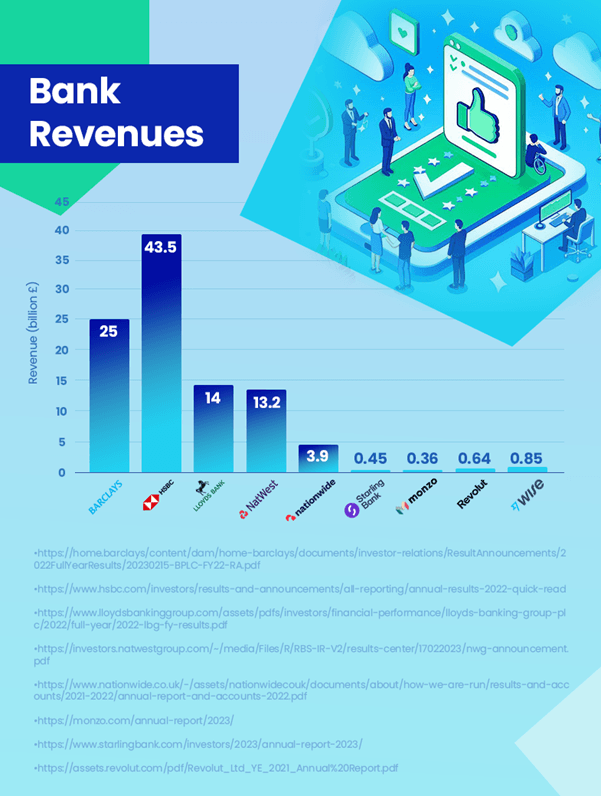

Als het om inkomsten gaat, hebben traditionele banken nog steeds een aanzienlijke marge. HSBC boekte bijvoorbeeld een omzet van £43.5 miljard[4]. Ter vergelijking: de meest winstgevende digitale bank, Wise, genereerde £0.85 miljard[5] in omzet. Hierna volgt Revolut met £0.64 miljard[6] en Starling met £ 0.45 miljard[2]. Het is belangrijk op te merken dat het cijfer van Revolut uit 2021 stamt en dat de omzet nu hoger zou kunnen zijn. Hoewel digitale banken groeien, lopen ze nog steeds ver achter op traditionele banken als het gaat om het genereren van inkomsten.

Ondanks het indrukwekkende groeitraject van digitale banken vormt hun huidige marktaandeel geen significante bedreiging voor de dominantie van traditionele banken. Een belangrijke overweging is dat veel consumenten digitale banken mogelijk niet als hun primaire rekening gebruiken. Het is gebruikelijk dat mensen rekeningen aanhouden bij grotere traditionele banken en tegelijkertijd de diensten van digitale banken verkennen. Deze dual-banking-aanpak suggereert dat de impact van digitale banken op traditionele instellingen in dit stadium eerder complementair dan ronduit concurrerend is.

Het toekomstige traject voor digitale banken is echter positief, met verwachtingen van aanhoudende gebruikersgroei en marktpenetratie. Deze trend zou traditionele banken ertoe kunnen aanzetten verder te innoveren en zich aan te passen, vooral op het gebied van digitale gebruikerservaring en financiële technologie.

Deze gegevens benadrukken dat, hoewel digitale banken aanzienlijke vooruitgang boeken, ze momenteel eerder als aanvulling op het traditionele bankmodel dienen dan als directe vervanging.

Hoe verhouden de inkomsten zich tot digitale en traditionele banken?

De vergelijking van de inkomsten tussen digitale en traditionele banken levert waardevolle inzichten op in het huidige banklandschap. Traditionele banken, zoals HSBC, hebben hun voorsprong op het gebied van het genereren van inkomsten behouden, waarbij HSBC in 43.5 £2023 miljard rapporteert. Hun uitgebreide dienstenaanbod, grotere klantenbestand en internationale aanwezigheid dragen hier in belangrijke mate aan bij.

Hoewel digitale banken snel groeien in gebruikersbestand, rapporteren ze in vergelijking nog steeds bescheiden inkomsten. Wise, de meest winstgevende digitale bank, rapporteerde een omzet van £0.85 miljard, wat aangeeft dat digitale banken gestaag hun marktaandeel vergroten.

Het groeitraject van digitale banken is gericht op gebruiksvriendelijke platforms en innovatieve diensten, waardoor ze goed gepositioneerd zijn voor toekomstige groei. Hun lagere operationele kosten en technologische vooruitgang zijn belangrijke drijfveren in dit groeitraject.

Als reactie op de opkomst van digitale banken evolueren traditionele banken om hun digitale aanbod uit te breiden. Een opmerkelijk voorbeeld is de lancering door JPMorgan Chase van Chase in Groot-Brittannië in 2021, een digitale bank gericht op het veroveren van de groeiende markt voor digital-first bankoplossingen. Dit initiatief laat zien hoe traditionele banken zich aanpassen om concurrerend te blijven en tegemoet te komen aan de veranderende consumentenvoorkeuren in het digitale tijdperk.

Hoewel traditionele banken momenteel een aanzienlijke omzetvoorsprong hebben, zorgen de groeiende aanwezigheid en invloed van digitale banken op de markt voor veranderingen in de hele sector. Het toekomstige bankenlandschap zal mogelijk een kleiner wordende inkomstenkloof zien naarmate digitale banken blijven uitbreiden en traditionele banken zich aanpassen.

Gebruikerstevredenheid: digitale versus traditionele banken

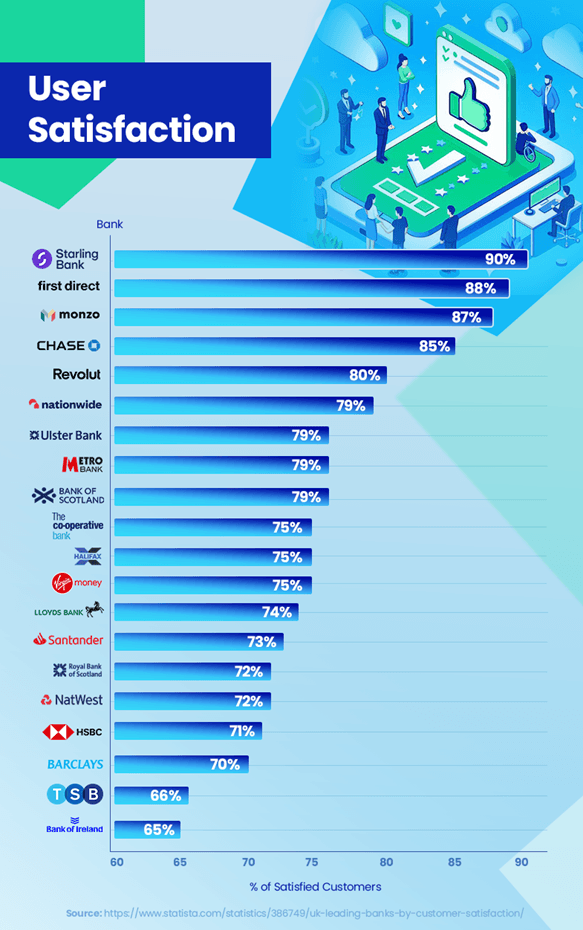

In het competitieve landschap van het bankwezen is klanttevredenheid een belangrijke onderscheidende factor. Recente trends en gegevens onthullen interessante inzichten in hoe digitale en traditionele banken het in dit opzicht doen. Digitale banken behalen hoge klanttevredenheidscijfers. Starling Bank leidt met een indrukwekkend tevredenheidspercentage van 90%, op de voet gevolgd door Monzo Bank met 87% en Chase met 85%[7]. Deze hoge scores weerspiegelen hun focus op gebruikerservaring, innovatieve functies zoals realtime transactiemeldingen en gepersonaliseerde budgetteringstools die goed aansluiten bij hun klantenbestand.

Daarentegen hebben traditionele banken te kampen gehad met uitdagingen om gelijke tred te houden met deze tevredenheidsniveaus. HSBC en Barclays Bank hebben bijvoorbeeld een tevredenheidspercentage van respectievelijk 71% en 70%[7]. Hoewel ze een sterke klantenbasis behouden, zijn problemen zoals langere wachttijden voor klantenservice en minder flexibele reacties op technologische vooruitgang voor sommige klanten twistpunten geweest.

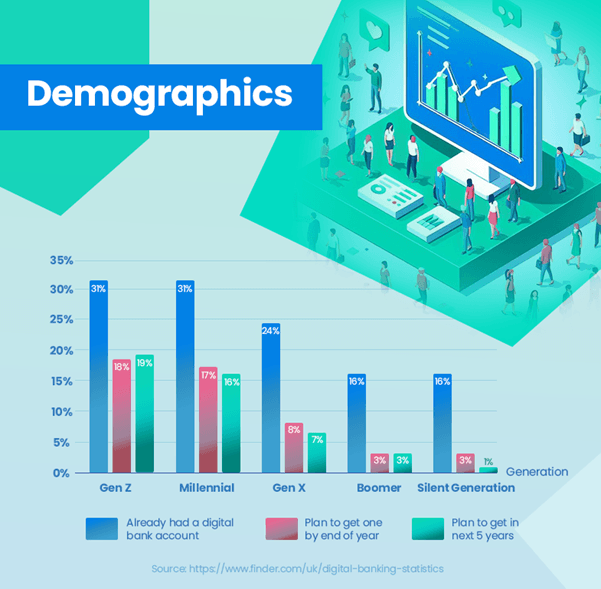

De acceptatie van digitaal bankieren vertoont een duidelijke trend onder verschillende leeftijdsgroepen. Een aanzienlijk deel van de jongere generaties heeft digitale banken al omarmd – 31% van generatie Z en millennials heeft al een digitale bankrekening, wat hun voorkeur voor technologiegedreven bankoplossingen weerspiegelt. Dit staat in schril contrast met oudere generaties, waar de adoptiepercentages aanzienlijk lager zijn: slechts 24% voor Gen X, 16% voor Boomers en 13% voor de Stille Generatie[8]. Deze gegevens illustreren duidelijk de sterkere neiging tot digitaal bankieren onder jongere gebruikers, terwijl oudere generaties nog steeds neigen naar traditionele banken.

Traditionele banken zijn in dit scenario echter niet statisch. Velen investeren zwaar in digitale transformatie om de ervaringen met online bankieren te verbeteren, met als doel de tevredenheidskloof te overbruggen.

Vertrouwen en veiligheid blijven voorop staan in het bankwezen. Digitale banken moeten voortdurend hun betrouwbaarheid en veiligheid bewijzen, terwijl traditionele banken moeten innoveren zonder het vertrouwen dat ze de afgelopen decennia hebben opgebouwd in gevaar te brengen.

Hoewel digitale banken momenteel toonaangevend zijn op het gebied van klanttevredenheid, suggereren de veranderende inspanningen van traditionele banken over het algemeen een concurrentielandschap dat zich richt op het verbeteren van klantervaringen over de hele linie.

Mogelijke verklaringen voor hogere tevredenheid

Digitale banken die een hogere klanttevredenheid behalen in vergelijking met traditionele banken kunnen aan verschillende factoren worden toegeschreven. Digitale banken richten zich intensief op klantervaring. Hun platforms, vaak aangedreven door innovatieve technologie, zijn ontworpen om gebruiksvriendelijk en intuïtief te zijn. Deze focus op de klantreis vertaalt zich in hogere tevredenheidspercentages.

Digitale banken zijn doorgaans wendbaarder en adopteren sneller nieuwe technologieën. Functies zoals realtime meldingen, budgetteringstools en eenvoudig accountbeheer rechtstreeks op mobiele apps komen tegemoet aan de behoeften van een digitaal onderlegd klantenbestand.

Personalisatie is een ander sterk punt van digitale banken. Ze maken gebruik van data-analyse om de behoeften en voorkeuren van klanten te begrijpen, waardoor ze hun diensten effectiever kunnen afstemmen. Omdat ze digitaal voorop staan, kunnen deze banken hun diensten snel herhalen en verbeteren op basis van feedback van klanten. Dit reactievermogen zorgt ervoor dat ze voortdurend evolueren om aan de veranderende verwachtingen van de klant te voldoen.

Het gemak van het beheren van de financiën, waar en wanneer dan ook, is een grote aantrekkingskracht. Digitale banken elimineren de noodzaak van fysieke bankbezoeken, wat aansluit bij de levensstijl van moderne consumenten die de voorkeur geven aan online transacties.

Deze factoren dragen gezamenlijk bij aan de hogere tevredenheidspercentages onder klanten van digitale banken. Naarmate digitale banken blijven innoveren en hun diensten op maat blijven aanbieden, zullen ze dit tevredenheidsvoordeel ten opzichte van traditionele banken waarschijnlijk behouden of zelfs vergroten.

Welke kenmerken van digitale banken trekken gebruikers aan?

De groeiende populariteit van digitale banken kan grotendeels worden toegeschreven aan hun onderscheidende kenmerken, die goed aansluiten bij de moderne behoeften en voorkeuren van de consument. De gebruiksvriendelijke interface en naadloze bankervaring die digitale banken bieden, vaak via mobiele apps, is een grote aantrekkingskracht, vooral voor technisch onderlegde generaties die waarde hechten aan efficiëntie en eenvoud in hun transacties.

Ingebouwde budgetteringstools op platforms als Monzo en Starling Bank bieden gebruikers de mogelijkheid om hun uitgaven bij te houden, financiële doelen te stellen en hun financiën effectiever te beheren. Dit vindt vooral weerklank bij jongere gebruikers die graag technologie willen gebruiken om hun financiële geletterdheid en controle te vergroten.

Het moeiteloze aanmeldingsproces is een ander hoogtepunt van digitale banken. Gebruikers kunnen binnen enkele minuten een rekening aanmaken, zonder dat ze een filiaal hoeven te bezoeken, wat in schril contrast staat met de vaak langdurige procedures van traditionele banken.

Digitale banken vullen ook de leemte op in gebieden waar traditionele bankfilialen zijn gesloten. Ze bieden essentiële bankdiensten en zorgen ervoor dat mensen in deze gebieden niet financieel achtergesteld blijven.

Banken zoals Starling maken eenvoudige internationale betalingen en valutawissels mogelijk, vaak tegen lagere kosten in vergelijking met traditionele banken. Dit is vooral gunstig voor degenen die vaak reizen of internationale transacties uitvoeren.

Innovatieve functies zoals de mogelijkheid om goktransacties te blokkeren, virtuele kaarten te maken en real-time meldingen voor transacties te bieden, bieden een niveau van controle en maatwerk dat traditionele banken vaak missen.

Deze kenmerken maken digitale banken gezamenlijk zeer aantrekkelijk, vooral voor degenen die op zoek zijn naar een bankervaring die is afgestemd op het digitale tijdperk. Als gevolg hiervan zijn digitale banken niet alleen een keuze, maar ook een voorkeur van een toenemend aantal consumenten.

Conclusie

De banksector is getuige van een cruciale verschuiving met de opkomst van digitale banken, die traditionele bankinstellingen uitdagen. Deze evolutie wordt aangedreven door veranderende consumentenvoorkeuren, technologische vooruitgang en de innovatieve benaderingen van digitale banken.

Terwijl traditionele banken het voortouw blijven nemen in termen van omzet en klantenbestand, winnen digitale banken snel terrein, vooral onder jongere generaties die gebruiksgemak, innovatie en digitale integratie in hun bankervaring prefereren.

De toekomst van het bankwezen lijkt een mix van beide werelden te zijn. Traditionele banken passen steeds vaker digitale strategieën toe om concurrerend te blijven, terwijl digitale banken ernaar streven hun diensten en klantenvertrouwen uit te breiden. Dit evenwicht duidt op een meer klantgerichte bankomgeving, waarin keuze en gemak voorop staan.

Beide soorten banken zullen zich moeten blijven aanpassen aan de behoeften van de consument en technologische trends. Voor traditionele banken zou dit een verdere digitale transformatie kunnen betekenen. Voor digitale banken kan de focus liggen op het uitbreiden van hun dienstverlening en het vergroten van de veiligheid en betrouwbaarheid.

Naarmate de concurrentie heviger wordt, zal dit waarschijnlijk leiden tot verdere innovatie en verbetering in de hele sector, waardoor consumenten kunnen profiteren van betere diensten, meer keuzemogelijkheden en verbeterde bankervaringen.

Concluderend kan worden gesteld dat het bankenlandschap een aanzienlijke transformatie ondergaat. De opkomst van digitale banken markeert een nieuw tijdperk in de financiële wereld, een tijdperk dat belooft de manier te veranderen waarop bankdiensten door klanten worden geleverd en ervaren.

Referenties

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://www.bestcasinosites.net/blog/digital-banks-vs-traditional-banks.php