Net als vele anderen hebben Britse Payment Service Providers (PSP's) de druk van de uitdagende economie gevoeld. De afgelopen zes maanden hebben de gevolgen ervan zich over de hele sector verspreid, wat heeft geleid tot meer fraude, bedrijfskosten en een golf van verloren klanten. Ontwikkeling op het gebied van Open Banking zou van cruciaal belang kunnen zijn.

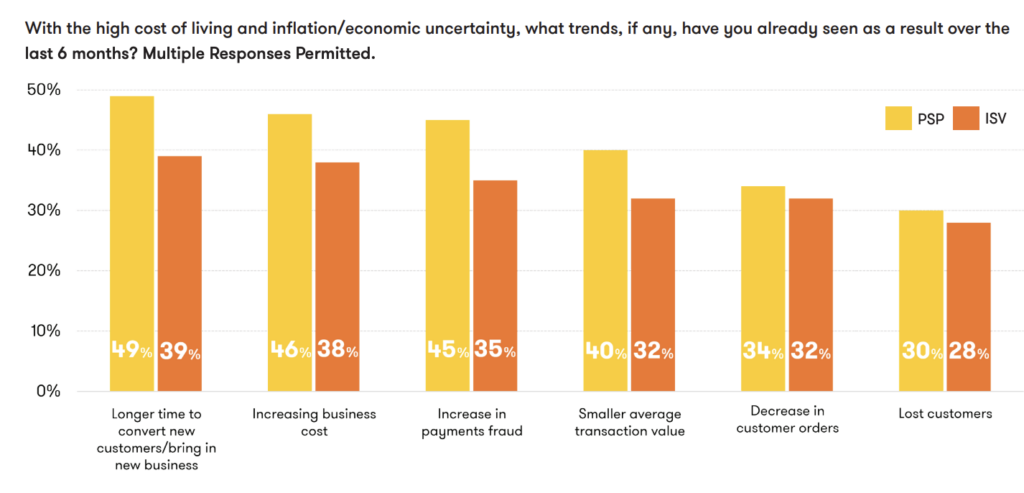

Volgens een onderzoek uitgevoerd door EML en Nuapay constateerde elk van de 250 ondervraagde betalingsprofessionals een impact van de kosten van levensonderhoud op hun bedrijf. Bijna de helft van alle ondervraagde PSP's meldde langere klantconversietijden en dalende transactiewaarden. De gevolgen ervan werden nog verergerd door hogere bedrijfskosten als gevolg van de aanhoudende verstoring van de toeleveringsketen, tekorten aan arbeidskrachten en hogere energiekosten.

“De zakelijke uitdagingen waarmee PSP’s en ISV’s worden geconfronteerd, kunnen de betalingsinnovatie potentieel bedreigen als het personeelsbestand wordt verminderd of de omzet verder daalt”, zegt Ruwani Hewa, Product and Propositions Director van Nuapay. Vooral de afgelopen jaren zijn innovatieve betalingstechnologieën een lichtpuntje geweest in tijden van onzekerheid, die de ontwikkeling van digitale economieën hebben ondersteund en het geld in beweging hebben gehouden. PSP’s en ISV’s hebben hier een cruciale rol gespeeld, en het is belangrijk dat we hen blijven steunen.”

Naast de druk op de kosten van levensonderhoud constateerde 45% van de PSP's een toename van betalingsfraude. De in 2019 gelanceerde regelgeving voor Strong Customer Authentication (SCA) was bedoeld om fraudeniveaus aan te pakken en online betalingen veiliger te maken. In plaats daarvan heeft het de wrijving bij de kassa vergroot, en 70% van de PSP's heeft het aantal verlaten betalingen bij de kassa met 41 tot 100% zien toenemen, wat bijdroeg aan de daling van het aantal klanttransacties.

“Het is duidelijk dat de SCA-regelgeving niet het wondermiddel is geweest waar de toezichthouders op hoopten. In plaats daarvan hebben ze voor ernstige problemen bij de kassa gezorgd voor consumenten die met een kaart betalen, en – cruciaal – omzetverlies voor bedrijven”, aldus Brian Hanrahan, CEO van Nuapay.

“Met Open Banking-betalingen is de gebruikerservaring echter veel verbeterd, omdat authenticatie al op mobiel is ingebed. Met Open Banking kunnen consumenten bijvoorbeeld biometrie gebruiken om betalingen direct te verifiëren en goed te keuren.”

Ontwikkeling van open bankieren wordt steeds belangrijker

In het licht van deze toegenomen uitdagingen zijn velen van mening dat Open Banking een aanzienlijk potentieel behoudt bij het verbeteren van de omstandigheden voor PSP's. Bijna de helft van de PSP's in het Nuapay-onderzoek merkte op dat geïntegreerde betalingstechnologieën zoals open banking essentieel zijn om concurrerend te blijven.

“Er bestaat geen snelle oplossing voor de zakelijke uitdagingen waarmee de detailhandel wordt geconfronteerd, maar de ervaring leert dat het perfectioneren van het betalingsproces essentieel is voor het vergroten van de klantenloyaliteit, het terugdringen van het verlaten van winkelmandjes en het openen van nieuwe inkomstenstromen”, aldus Hanrahan. “De adoptie van Open Banking kan de retailsector en zijn actoren, waaronder PSP’s en ISV’s, ondersteunen in een zeer uitdagende periode.”

“Open Banking is een kosteneffectiever alternatief voor traditionele betalingsopties, waarbij dure en inefficiënte rails worden omzeild die gepaard gaan met hoge kosten voor derden”, voegde Hewa eraan toe. “Niet alleen betekent investeren in Open Banking-technologie dat handelaren de kosten kunnen verlagen, maar het verbetert ook de cashflow, omdat fondsen in realtime worden afgerekend.”

De Open Banking-sector in Groot-Brittannië groeit momenteel met 10% maand-op-maand, omdat steeds meer mensen de voordelen ervan inzien. Maar aangezien in januari 9.5 slechts 2023% van de consumenten en het midden- en kleinbedrijf gebruik maakte van Open Banking-diensten en slechts 10% van de consumenten regelmatig actieve gebruikers zou zijn, heeft de sector nog een weg te gaan naar massale adoptie.

VERWANT: Groot-Brittannië bezet de eerste plaats in de open ranglijst van banken

Het effect van verhoogde VRP's

Veel PSP's zien innovaties zoals Variabele terugkerende betalingen (VRP's) en Verzoek om te betalen (RtP) stimuleert de adoptie van Open Banking.

VRP's maken gebruik van open banking om gebruikers in staat te stellen geautoriseerde betalingen van variabele bedragen in te stellen die van hun rekeningen bij vertrouwde PSP's kunnen worden afgeschreven. Er wordt gezegd dat de innovatie de betalingsproblemen en het gemak van betalingen vergemakkelijkt, vooral bij abonnementsaankopen, waardoor de noodzaak van automatische incasso's wordt vervangen.

RtP heeft vergelijkbare voordelen, maar in plaats van dat een direct terugkerende betaling wordt geautoriseerd, sturen verkopers een betalingsverzoek naar de klant en kan de klant ervoor kiezen om deze te accepteren, weigeren of gedeeltelijk te betalen.

Hoewel PSP's de mogelijkheden zien voor het gebruik ervan, merkten velen op dat een gebrek aan voorlichting bij verkopers en klanten over de voordelen van de betaalmethode een aanzienlijke acceptatie ervan in de weg stond. Er moest ook nog een gestandaardiseerd raamwerk voor VRP's worden vastgesteld, ondanks dat het PSD2-raamwerk al meer dan vijf jaar bestond, wat tot frustratie leidde onder PSP's.

“VRP’s hebben het potentieel om de volgende fase van de adoptie van Open Banking te stimuleren. De industrie heeft hiervoor echter een gestandaardiseerd raamwerk nodig”, aldus Hanrahan.

Terwijl het Joint Regulatory Oversight Committee (JROC) zijn focus aankondigde op de ontwikkeling van een VRP-raamwerk eerder dit jaar een pilot wordt pas over twee jaar verwacht. In de tussentijd hebben PSP's naar de particuliere sector gekeken voor oplossingen.

VERWANT: CFPB stelt een regel voor om open bankieren te versnellen

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://www.fintechnexus.com/the-vrp-key-to-open-banking/