Samenvatting

- De introductie van de staking-opnamefunctie van Ethereum medio april heeft geleid tot een toename van de belangstelling voor liquide staking-tokens.

- Onder aanbieders van liquide staking heeft Lido een overweldigende dominantie opgebouwd, met de hoogste aanbod-, liquiditeits- en integratienetwerkeffecten, die allemaal zijn positie in de markt verstevigen.

- Er is een nieuwe trend ontstaan met betrekking tot de DeFi-integratie van liquid staking tokens. Liquiditeitspools geassocieerd met liquid staking zijn getuige van een daling van de vergrendelde waarde, aangezien kapitaal migreert naar gebruik als onderpand in leningsprotocollen.

Relatieve prestaties

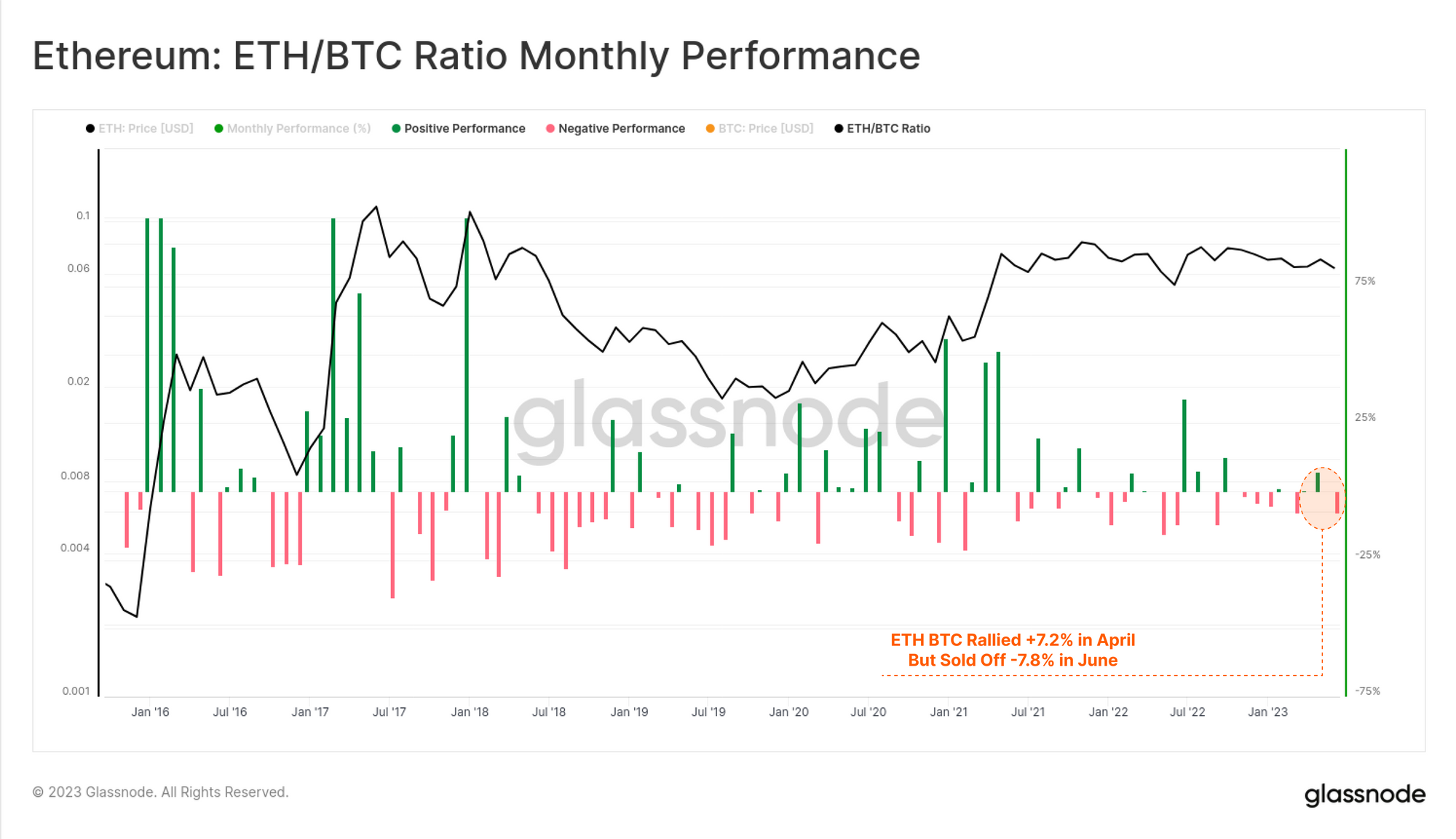

De markt voor digitale activa heeft de afgelopen weken een groot aantal spot-BTC ETF-aanvragen verwerkt, met een opmerkelijke outperformance van BTC ten opzichte van de rest van de markt. Terwijl de ETF-aanvraag door BlackRock aanvankelijk de ETH-prijs met 11.2% verhoogde, sloot het Q2 verrassend rustig af met 6.4% boven de opening in april.

Op relatieve basis hebben veel digitale activa in 2023 terrein verloren ten opzichte van Bitcoin, waarbij de ETH/BTC-ratio daalde tot een dieptepunt in 50 weken van 0.060. Deze ratio is echter weer gestegen tot 0.063, wat tot begin juli enige kracht laat zien.

📈

Tot nu toe heeft de stijging van de ETH-prijzen in 2023 zich nog niet vertaald in een aanzienlijk toegenomen netwerkactiviteit. De gasprijzen, die worden beschouwd als een proxy voor de vraag naar blockspace, zijn relatief laag gebleven, vooral in de week na de aankondigingen van de ETF-aanmelding. Ter vergelijking: tijdens de upgrade van Shanghai in april, die voorafging aan een vergelijkbare rally op de ETH-markten, stegen de gasprijzen met 78%, vergeleken met de 28% deze week.

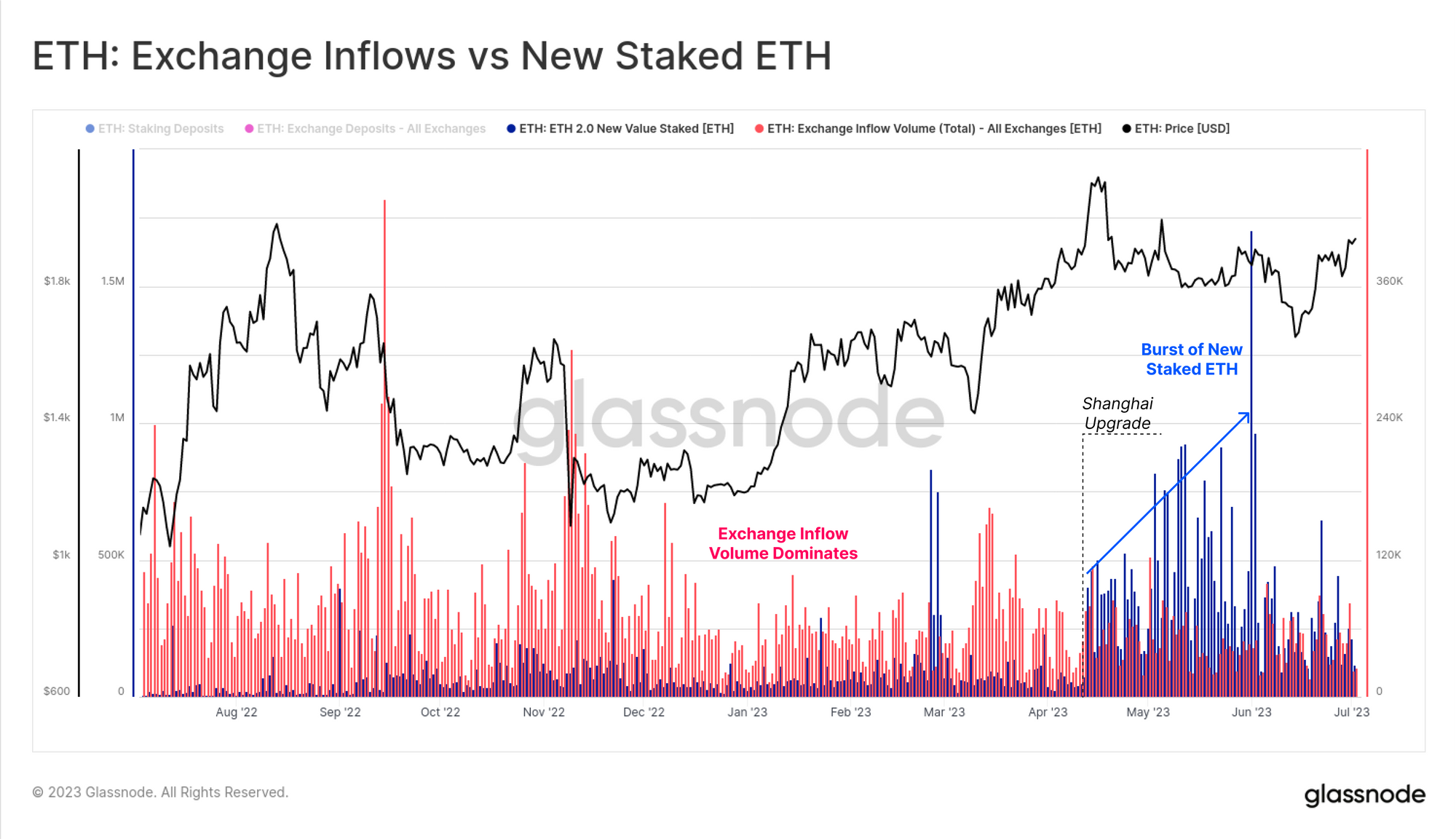

Golven van nieuwe inzetdeposito's

De Shanghai hardfork maakte het mogelijk om ETH uit het Ethereum-consensusmechanisme te halen. In plaats van een golf van opnames te zien, heeft de upgrade in plaats daarvan een nieuwe golf van stortingen gemotiveerd, aangezien stakers vertrouwen vinden in deze nieuwe flexibiliteit.

De stortingsactiviteit (transactietellingen) bereikte een hoogtepunt op 2 juni, met meer dan 13,595 nieuwe stortingen (ter waarde van meer dan 408 ETH). Ter vergelijking kunnen we dit vergelijken met ETH-wisselstortingstransacties, die gedurende deze periode stabiel zijn gebleven op ongeveer 30 stortingstransacties.

De uitbarsting van nieuwe ingezette ETH is nog duidelijker als we het ingezette ETH-volume (blauw) vergelijken met het instroomvolume van de beurs (rood). Nieuw uitgezette ETH is hoger of gelijk in schaal om instromen uit te wisselen sinds Shanghai live ging.

Bij nader onderzoek kunnen we dagelijkse stortingen per aanbieder isoleren, waar een zeer duidelijke trend ten gunste van aanbieders van liquide staking duidelijk wordt, waarbij Lido deze trend leidt.

Lido-dominantie

De bovenstaande observaties weerspiegelen een marktvraag naar liquid staking tokens (LST's). Deze tokens zijn in feite een verpakking voor ETH die in de staking-pool wordt gedeponeerd, waarbij de staking-operaties door het platform van de eindgebruiker worden weggenomen.

Lido heeft op 2 mei zijn V15-update uitgebracht, waardoor node-operators ingezette ETH konden intrekken, waardoor houders van Lido's stETH-token het konden inwisselen voor ETH. Na de release was er een inwisseling van 400 stETH ($ 721 miljoen), wat resulteerde in een inkrimping van de stETH-voorraad. De enorme golf van nieuwe ETH-stortingen heeft de daling echter ruimschoots gecompenseerd en heeft geleid tot een nieuwe ATH van 7.49 miljoen stETH.

In vergelijking met andere liquid staking-concurrenten onderscheidt Lido zich als de duidelijke leider in de sector met een aanbod dat 16 keer hoger is dan dat van zijn naaste concurrent. Dat gezegd hebbende, is het aanbod van rETH, het vloeibare staking-token van Rocketpool, sinds het begin van dit jaar drie keer sneller gegroeid dan dat van Lido.

Interessant is dat de toenemende vraag naar Lido's stETH niet wordt weerspiegeld in een toenemend aantal nieuwe tokenhouders. Hoewel we een toename zien in het aantal gebruikers van de staking tokens van Rocketpool en FRAX na de Shanghai-upgrade, heeft Lido geen significante groei in nieuwe gebruikers geregistreerd.

Nieuwe adressen met stETH schommelen tussen 230-590/dag, wat min of meer ongewijzigd is YTD. Dit leidt ons tot de conclusie dat veel nieuwe stortingen via Lido worden aangestuurd door bestaande stETH-tokenhouders die hun blootstelling vergroten.

Als we kijken naar het gemiddelde saldo van de tokenhouder, kunnen we inschatten hoe de nieuw uitgegeven stETH-tokens zijn verdeeld. Nadat opnames voor Lido waren ingeschakeld, zakte het gemiddelde saldo van tokenhouders naar 46.1 stETH ($ 83).

Het gemiddelde stETH-saldo is gestegen tot 51.0 stETH ($ 100) sinds Shanghai, wat aangeeft dat bestaande tokenhouders inderdaad hun aandeel in ETH in de vorm van stETH vergroten. Het suggereert ook dat we nog een aanzienlijke toestroom van nieuwe houders moeten zien die de markt betreden via deze uitzetmechanismen.

Verschuivend LST-gebruik in DeFi

Een belangrijk waardevoorstel van LST's is hun integratie in DeFi-protocollen. LST-tokenhouders kunnen eenvoudig LST's verhandelen op gedecentraliseerde beurzen, ze gebruiken als onderpand of profiteren van opbrengstmogelijkheden via uitleenprotocollen.

Sinds hun oprichting hebben LST's een verhoogde activiteit gezien binnen verschillende DeFi-protocollen, waarbij Lido's stETH de belangrijkste is. De netwerkeffecten en integraties van stETH is een andere factor die leidt tot Lido-dominantie in de sector. Onder de reeks DeFi-protocollen die LST's accepteren, ontwikkelen zich echter verschillende interessante trends.

Sinds de Shanghai-upgrade heeft de stETH-ETH Curve Pool, de grootste liquiditeitspool voor Lido's uitzetderivaat, 39% van zijn totale vergrendelde waarde verloren. Het nadert nu het niveau van na de grote schuldafbouw na de ineenstorting van Terra-Luna in mei 2022.

Als we de wstETH-ETH Pool op Balancer onderzoeken, kunnen we zien dat deze trend nog meer uitgesproken is. Sinds 15 april is de TVL van deze pool met 71% gedaald, waardoor de waarde van de pool is gedaald van $ 351.2 miljoen naar $ 101.4 miljoen.

Door de geannualiseerde opbrengst (JKP) van beide pools te onderzoeken, kunnen we zien dat er een consistente neerwaartse trend is vastgesteld in 2023. Voor onze analyse nemen we 15 april als referentiepunt, aangezien het rond die tijd is dat de golf van nieuwe staking-deposito's begon, evenals de afname van de liquiditeit op de relevante DEX's.

De APR voor de Curve stETH-ETH-pool is gedaald van 3.47% op 15 april tot 2.27% vandaag. De Balancer-pool daarentegen bereikte in april zijn dieptepunt van 1.69% en is sindsdien licht gestegen tot 2.10%.

Houd er rekening mee dat APR's voor liquiditeitspools bestaan uit verschillende beloningsstructuren die in verschillende tokens worden betaald. Het Lido-project beloont Curve-liquiditeitsverschaffers met LDO-tokens bovenop, waarbij dit stimuleringsprogramma op 1 juni afloopt. Gezien de contrasterende APR-trends op beide platforms, biedt deze veranderende beloningsstructuur alleen geen sluitende verklaring voor de afnemende liquiditeit.

Het kan zijn dat APR's enigszins irrelevant zijn geworden voor LST-pools sinds de opening van opnames. Vóór Shanghai fungeerden liquiditeitspools als de enige bron van liquiditeit voor stakers, maar nu is de vereiste om tussen stETH en ETH op DEX's te handelen afgenomen en kunnen gebruikers direct met het platform munt slaan of inwisselen.

Dit kan erop duiden dat marktmakers verminderde rendementsmogelijkheden zien als DeFi-liquiditeitsverschaffers. Bovendien kan deze trend worden versterkt door de terugtrekking van verschillende grote marktmakers als gevolg van verscherpt regelgevend toezicht in de VS.

Aangezien we geen plotselinge liquiditeitsonttrekkingen zien veroorzaakt door het vertrek van enkele spelers, maar eerder een continue trend, gaan we ervan uit dat deze liquiditeitsdalingen waarschijnlijk het gevolg zijn van meer structurele verschuivingen.

Een andere verklaring zou de toename kunnen zijn van potentiële alternatieve kosten voor liquiditeitsverschaffers als gevolg van nieuwe inkomstenstromen via andere DeFi-protocollen. Uitleenpools zoals Aave of Compound die LST's mogelijk maken, kunnen als onderpand worden gebruikt en worden gebruikt tegen ETH. Deze uitzetpositie met hefboomwerking zal naar schatting de opbrengst met 3x vergroten.

Aave heeft een aanzienlijke toename in TVL gezien, vooral voor wstETH binnen de V3-uitleenpool. Sinds de lancering eind januari 2023 is de waarde van de wstETH-pool gestegen tot meer dan S734.9 miljoen, terwijl de stETH-pool rond de $ 1.79 miljard schommelt.

De Compound V3 wstETH-pool heeft ook een aanzienlijke groei doorgemaakt sinds de lancering eerder dit jaar, en bevat nu meer dan $ 42.2 miljoen aan steTH. Dit is een stijging van 817% sinds 9 mei alleen. Opbrengstdragende staking-derivaten lijken een aantrekkelijker onderpand te worden ten opzichte van ETH en zelfs stablecoins.

Samenvatting en conclusie

De Ethereum Shanghgai-upgrade werd medio april voltooid, waardoor investeerders het opnamegedeelte van de staking-opbrengsttransactie konden voltooien. In plaats van getuige te zijn van een golf van opnames, versnelden de stortingen, met een zeer duidelijke marktvoorkeur voor liquide staking-tokens.

Hiervan heeft Lido verreweg het grootste marktaandeel veroverd, goed voor 7.5 miljoen aan ingezette ETH. Lido's stETH heeft ook netwerkeffecten binnen de DeFi-sector, omdat het wordt geïntegreerd en aangenomen als een geprefereerde bron van onderpand. Sinds Shanghai is er een opmerkelijke verschuiving opgetreden in de toewijzing van stETH-kapitaal binnen de DeFi-sector, waarbij de DEX-liquiditeitspools slinken en het gebruik van onderpand binnen de leenprotocollen toeneemt.

Dit suggereert dat beleggers mogelijk een strategie voor het maximaliseren van de opbrengst spelen, waarbij ze STETH-blootstelling opbouwen via geleende hefboomwerking om het rendement te vergroten.

Disclaimer: dit rapport bevat geen beleggingsadvies. Alle gegevens worden alleen verstrekt voor informatieve en educatieve doeleinden. Geen enkele investeringsbeslissing zal worden gebaseerd op de hier verstrekte informatie en u bent als enige verantwoordelijk voor uw eigen investeringsbeslissingen.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. Automotive / EV's, carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- BlockOffsets. Eigendom voor milieucompensatie moderniseren. Toegang hier.

- Bron: https://insights.glassnode.com/the-week-onchain-week-27-2023/