Wat is er momenteel echt aan de hand in de wereld van SaaS, van softwarewaarderingen tot bedrijfsprestaties en rentetarieven? Tijdens Workshop Wednesday, elke woensdag om 10 uur PST, zei Jamin Ball, partner bij Altimeter Capital en auteur van Vertroebeld oordeel, nam ons mee door de huidige staat van SaaS en wat we in 2024 kunnen verwachten.

[Ingesloten inhoud]

Veelvouden van software-inkomsten

In de onderstaande grafiek toont de donkerblauwe lijn het mediaanomzetveelvoud voor 100 softwarebedrijven. De lichtblauwe lijn is de tienjarige rente, en de horizontale grijze lijn is het langetermijngemiddelde. Voor degenen die niet bekend zijn met omzetmultiples: het is een waarderingsmethode voor het vergelijken van relatieve waarderingen van bedrijven.

In de praktijk deel je de waardering van een bedrijf door een aantal maatstaven om een veelvoud te krijgen. Meestal is de maatstaf voor software de toekomstige omzet: de komende 12 maanden (NTM). Andere maatstaven die u kunt gebruiken om bedrijven te waarderen zijn de vrije kasstroom of het netto-inkomen, maar dat is niet allemaal het geval, dus het veelvoud zou negatief zijn. Omzet is een uitstekende manier om de relatieve waarderingen van publieke softwarebedrijven op een gelijk niveau te brengen.

Als je naar de periode op de grafiek kijkt, tussen april 2020 en begin 2022, kun je zien hoe afwijkend dat was als het gaat om publieke waarderingen in vergelijking met de geschiedenis van softwarewaarderingen sinds een aantal jaren. Veel softwarewaarderingen zijn gekoppeld aan rentetarieven, en op dat moment gingen ze naar bijna netto nul. Sindsdien echter we zien een gestage daling van de waarderingen en een stijging van de rentetarieven.

De mediane omzetmultiples en het groeipercentage zijn gedaald

Deze grafiek is vergelijkbaar met de vorige, maar zonder de 10-jaarsrente. Nu toont een lichtblauwe lijn het mediane consensus-NTM-groeipercentage voor diezelfde 100 softwarebedrijven. Je kunt zien dat het gemiddelde groeipercentage met ongeveer 22% is gedaald, maar tegelijkertijd is het gemiddelde groeipercentage (voorwaarts gericht) voor publieke SaaS-bedrijven vandaag de dag 13%.

Ter vergelijking: het gemiddelde groeipercentage voor deze bedrijven tussen 2015 en 2017 bedroeg 27%. Dus oAan de ene kant kunnen we naar deze gegevens kijken en zeggen dat het gemiddelde mediane veelvoud 22% lager is dan het langetermijngemiddelde, maar dat het mediane groeipercentage bijna 50% is gedaald. Tegelijkertijd is de tienjaarsrente vandaag van 10% naar 2.2% gegaan, wat betekent dat de tienjaarsrente bijna het dubbele is gestegen.

Hiervoor zijn twee redenen. Je kunt naar een bedrijf kijken en denken dat de vrije cashflow de beste manier is om de intrinsieke waarde te meten. De realiteit met software is dat veel vrije kasstromen zwaar gewogen worden naar de buitenste jaren. De meeste genereren momenteel niet veel, maar zullen dat in de loop van de tijd wel doen naarmate de marges groter worden en de cijfers groeien. Dus de rente gaat omhoog en de discontovoet gaat omhoog.

Een andere reden waarom het verhogen van de rentetarieven een omgekeerd effect heeft op de waarderingen van software is vanwege het risico. Als je aan grote vermogensbeheerders denkt, verdelen ze hun kapitaal over een breed scala aan activaklassen, zoals onroerend goed, krediet, software, enz. Software is een risicovollere investering. Wanneer de rente naar nul gaat, heeft u een beleggingscategorie waarop u geen rendement krijgt. U kunt beleggen in een effect met een rente van 0%, maar u krijgt geen rendement, dus mensen willen over het algemeen geen kapitaal toewijzen aan risicovrije activa. Wanneer de rente echter stijgt, krijg je grote kapitaalstromen die van risicovol naar risicovrij gaan, en dit leidt tot veelvouden.

Voor softwaregroei gecorrigeerde omzetveelvouden

Deze dia omvat alles wat hierboven is gedeeld en kijkt naar het voor groei gecorrigeerde veelvoud gedeeld door uw groeipercentage. De lichtblauwe lijn toont het gemiddelde voor groei gecorrigeerde softwareveelvoud, en deze grafiek is echt het meest veelzeggend, omdat het gemiddelde langetermijngemiddelde rond de 0.3x ligt. Maar waar we nu staan is ongeveer 60% hoger dan dat, zelfs in een renteklimaat dat hoger is.

De conclusie uit deze grafiek is dat het software-universum, gecorrigeerd voor groei, vandaag de dag niet zo goedkoop is. Je zou kunnen zeggen dat het relatief duur is vergeleken met het langjarig gemiddelde.

Waarom is dat? Is het omdat de bedrijfskwaliteit is gestegen? Zijn deze bedrijven winstgevender of hebben ze hogere vrije kasstroommarges? Zijn er verwachtingen dat de rente zal dalen of dat de groei opnieuw zal versnellen?

Laten we naar meer gegevens kijken.

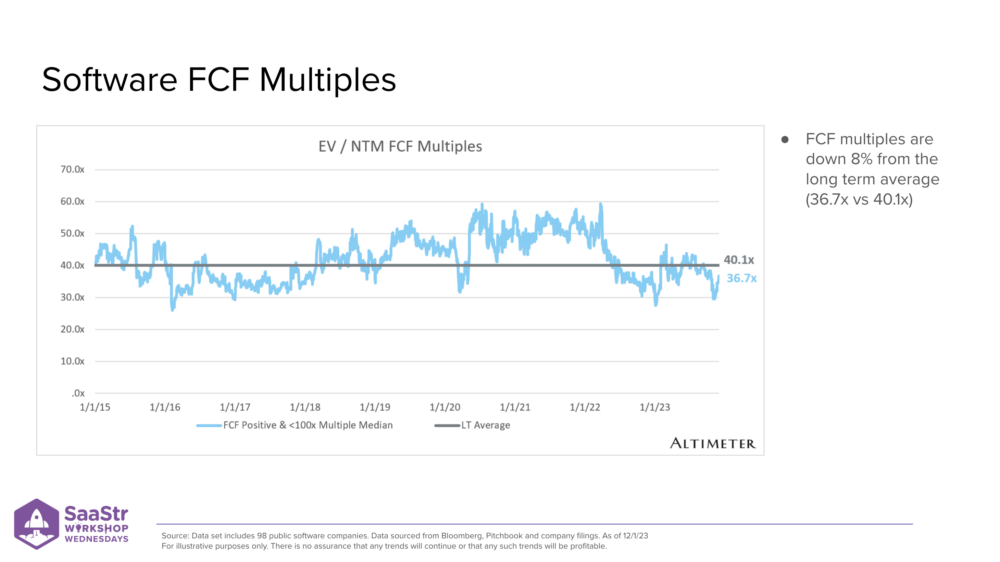

Softwarevrije cashflowmultiples

Deze grafiek toont softwarebedrijven die een positieve vrije kasstroom hebben. De veelvouden hier zien er waanzinnig hoog uit, omdat je deelt door een heel klein getal. Tzijn grafiek verwijderde ook bedrijven met een negatief veelvoud en bedrijven met een meer dan 100x veelvoud omdat ze niet relevant zijn voor de relatieve prestaties.

Hoe hebben de FCF-multiples zich de afgelopen jaren ontwikkeld? Je ziet veel minder volatiliteit. Geen gekke pieken zoals in 2020-2021 voor omzetmultiples. Je ziet wel een piek, maar die is niet zo dramatisch. En de mediaan van de vrije kasstroom ligt ongeveer 10% lager dan het langetermijngemiddelde.

“Goede bedrijven” die contant geld genereren, liggen dichter bij hun langetermijngemiddelde, maar liggen er nog steeds onder, wat gezien de renteomgeving wordt verwacht.

Kijk naar de bedrijfsprestaties van overheidsbedrijven om inzicht te krijgen

Hoe kunnen we naar de bedrijfsprestaties van beursgenoteerde bedrijven kijken om inzichten te verkrijgen? De grafiek aan de linkerkant toont de gerapporteerde kwartaalwinsten van beursgenoteerde bedrijven, waarin we een blik krijgen op hoe ze dat kwartaal hebben gepresteerd en wat we op de korte termijn kunnen verwachten.

Twee statistieken die mensen graag volgen, zijn:

- Hoe verhouden de kwartaalprestaties van een bedrijf zich tot de consensusschatting (hebben ze deze overtroffen of gemist)?

- Met welke marge?

Deze twee grafieken tonen de staafdiagrammen van een binair ja of nee van het verslaan van de consensusschatting en begeleiding versus consensusschattingen. Die grijze lijn is de marge van slagen of missen. Over het algemeen verslaan softwarebedrijven de huidige kwartaalramingen. Ze hebben het met kleinere marges verslagen, en diezelfde trend geldt ook als we naar consensusschattingen kijken.

Bedrijven voorspellen ongeveer 2% meer dan het volgende kwartaal of overtreffen 80% de verwachtingen. Op dit moment is het ongeveer 50/50, en de gemiddelde gids is in principe vlak vanwege die verdeling. Wanneer zullen de begeleidingsverhogingen dichter bij 1% of 2% liggen, vergeleken met een soort vlak niveau? Dat zal een goede voorlopende indicator zijn dat bedrijven meer vertrouwen hebben in de kortetermijnvooruitzichten.

Begint de netto nieuwe ARR-groei zich te herstellen?

We hebben hier een hele diepe duik in gemaakt, maar hier is een positieve grafiek waarin wordt gekeken naar elk kwartaal van de netto nieuwe ARR die wordt toegevoegd, en die van het ene kwartaal op het andere aangeeft hoeveel incrementele ARR aan uw bedrijf is toegevoegd. Wat we al een paar jaar zien, is dat dit cijfer en het groeitempo elk kwartaal zijn vertraagd of gekrompen, behalve de laatste paar kwartalen.

Dit is een goede potentiële voorlopende indicator dat het tij een beetje begint te keren. 2024 zou een spannend jaar kunnen worden voor herversnelling. Er is een element van verwachting dat de prestaties in 2024 opnieuw zullen versnellen, en we zullen zien dat die voor de groei gecorrigeerde veelvouden een beetje normaliseren naarmate het groeitempo stijgt. En naarmate het groeipercentage stijgt, dalen de veelvouden.

De afgelopen kwartalen zijn een positief signaal geweest dat de groei weer enigszins aantrekt.

Aanvullende prestatiestatistieken

De netto retentie is gedaald van 120% naar bijna 110%, wat duidt op veel meer druk bij particuliere en publieke bedrijven. Bestaande bedrijven breiden minder uit dan ze hebben gedaan. Het zijn contracten, verbruik en aantal zetels op de juiste maat. Het is een stuk moeilijker en meer druk om vanuit het bestaande klantenbestand te groeien dan in het verleden.

De positieve kant is de grafiek linksonder. Je kunt een grote verandering zien in het winstgevendheidsprofiel van het universum van softwarebedrijven. In 2021 zie je dat de nadruk koste wat kost verschuift van winstgevendheid naar groei. Bedrijven concentreerden zich op groei en het genereren van meer omzet, waardoor de FCF-marges daalden. De afgelopen kwartalen hebben we een herstel van de gemiddelde FCF-marges van 10% gezien.

De conclusie is dat het tijd is om fit te worden en ons te concentreren op winstgevendheid en niet alleen op groei.

De markt beloont winstgevende groei

Als we de klok terugdraaien naar september 2021, kun je zien dat de correlatie tussen het omzetveelvoud en het groeipercentage behoorlijk hoog was. Aan de rechterkant zie je dat de correlatie is verbroken.

Het voordeel is de hoge concentratie blauwe stippen boven de lijn. Als u echte FCF genereert, is de kans groot dat u wordt beloond met hogere waarderingen in verhouding tot uw groeipercentage. De markt is lonend winstgevende groei .

De renteverwachtingen dalen

Welke invloed hebben tarieven op softwarewaarderingen? Wat gaat er met de tarieven gebeuren? Tarieven kunnen stijgen of dalen als gevolg van inflatie en economische groei. De belangrijkste reden dat de Fed de rente verhoogde, was omdat de inflatie uit de hand begon te lopen.

Een manier om dit tegen te gaan is door de rente te verhogen. Als de rente hoger is, zijn de kosten om te lenen hoger en dalen de uitgaven. Het zet een neerwaartse druk op de inflatie. Eén reden waarom u de rente zou verlagen, is precies het tegenovergestelde. Als de inflatie niet langer hoog is, hoeft u de rente niet superhoog te houden. Een andere reden om de rente te verlagen is als de economie begint te vertragen of op weg is naar een recessie.

We hebben de inflatie de afgelopen maanden of kwartalen zien dalen.

Op dezelfde manier dat een verhoging de uitgaven en de inflatie terugdringt, kan het verlagen van de rente leiden tot een stijging van de uitgaven en is het een vorm van stimulering. De rente zou kunnen dalen omdat de Fed verwacht dat de economie zal vertragen en deze wil stimuleren. De grafiek hierboven toont de impliciete renteprojecties van de Fed Funds van twee maanden geleden, een maand geleden en vandaag.

De projecties zijn de afgelopen maanden aanzienlijk gedaald, wat een voorlopende indicator is dat de economie op weg is naar een grotere vertraging dan mensen denken.

De rente en de renteverwachtingen gaan naar beneden, maar als dat komt doordat de inflatie daalt, is dat geweldig! Als de economie vertraagt, is dat niet zo geweldig.

De realiteit is dat het waarschijnlijk een beetje van beide is. Dat maakt 2024 zo leuk. We zullen meer gegevens krijgen over de vraag of het de eerste of de laatste is.

Belangrijkste aandachtspunten voor de staat SaaS

- Waarderingen lijken tegenwoordig waarschijnlijk duur in verhouding tot de winstgevendheid, de groei en de rentetarieven. Jamin verwacht geen “herstel” van de publieke waarderingen.

- De rentetarieven vormen sinds eind 2021 een tegenwind voor de waarderingen. Naarmate we 2024 naderen, lijkt het erop dat de rentetarieven een rugwind voor de waarderingen zullen gaan vormen.

- Het huidige debat is: hebben we een harde of zachte landing in 2024, d.w.z. dalen de rentetarieven omdat de economische groei naar verwachting zal verslechteren of omdat de inflatie daalt en zulke hoge rentetarieven niet langer nodig zijn?

Het lijkt duidelijker dat we ons niet langer in een cyclus van renteverhogingen bevinden. De tarieven zijn niet langer een tegenwind, dus hopelijk gaan we een zachte landing tegemoet. Jamin deelt één voorbehoud. Als het op macro aankomt, heb je het mis of heb je geluk.

[Ingesloten inhoud]

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://www.saastr.com/the-state-of-saas-stalled-growth-is-starting-to-rebound-with-altimeter-capital-partner-jamin-ball/