De mondiale flirt met Buy Now Pay Later (BNPL)-diensten lijkt ongedaan te worden gemaakt, nu uit nieuwe gegevens over consumentenbetalingen blijkt dat de belangstelling voor deze controversiële benadering van kredietbetalingen aanzienlijk is afgenomen.

BNPL beleefde een sterke stijging en werd de favoriet van durfkapitalisten tijdens de lockdowns, omdat e-commerce shoppers, die thuis niets deden, de kans van kortetermijnfinanciering aangrepen om de kosten van zowel geïmproviseerde als opzettelijke online aankopen over verschillende betalingen te verdelen. Doorgaans bracht de aantrekkingskracht van de BNPL-diensten geen rente in rekening – een zeer aantrekkelijk aanbod voor consumenten die anders een discretionaire online aankoop zouden kunnen omzeilen, vooral in onzekere economische omstandigheden.

In essentie, BNPL-diensten maken winst door handelaren kosten in rekening te brengen voor de verwerking van transacties en zo nu en dan door vertragingsvergoedingen of rente op te leggen aan klanten die niet op tijd betalen. Dit model stelt hen in staat veelzijdige betalingsoplossingen aan consumenten te bieden en tegelijkertijd inkomsten te verdienen – en aanzienlijke acquisities te vereenvoudigen.

De afgelopen jaren heeft dit aantrekkelijke voorstel de basis gelegd voor een stijging van het aantal BNPL-bedrijven wereldwijd, wat aantrekkelijk bleek te zijn in zowel geavanceerde economieën met een hoog creditcardgebruik op zoek naar alternatieve financiering, als in opkomende landen waar de toegang tot conventioneel krediet moeilijker was, vooral voor jongeren en mensen die in landelijke gebieden.

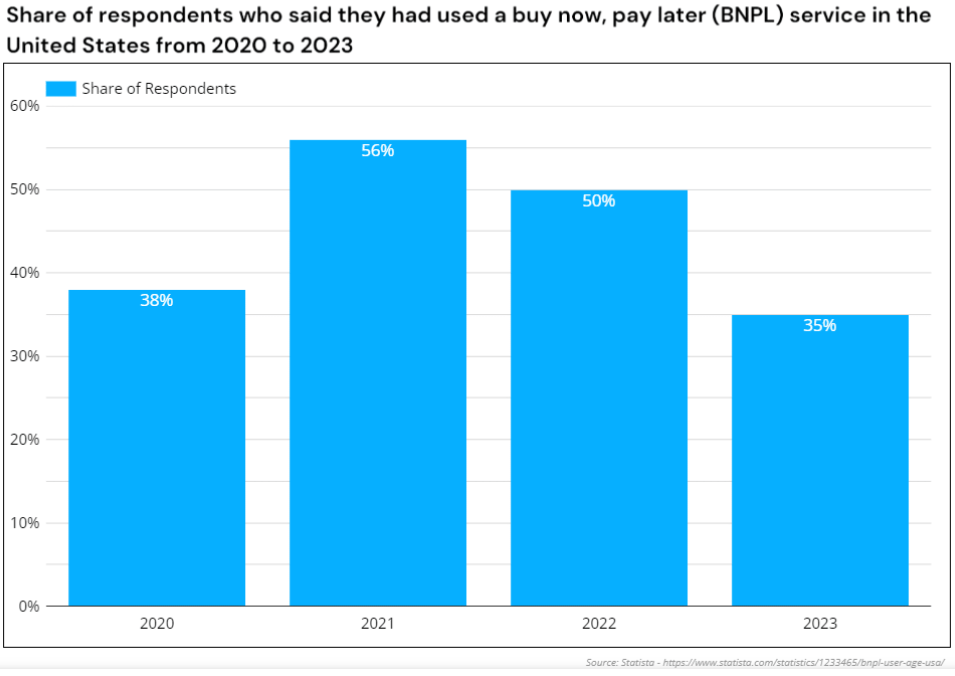

Het aantal Amerikaanse BNPL-gebruikers daalde in 2023 sterker dan de jaren daarvoor. Bron: Statista

De neergang voor de BNPL-operatoren in Azië-Pacific

De BNPL-sector lijkt nu echter in verval te zijn, waarbij talrijke BNPL-diensten hun activiteiten terugtrekken of helemaal stopzetten. Australië, dat een van de belangrijkste BNPL-diensten ter wereld huisvest, Afterpay, heeft dit opgemerkt daling sinds 2023.

Na de val van het Australische Openpay begin februari 2023, waardoor schulden van AU$18.2 miljoen achterbleven, begon ZIP maart 2023 met het besluit om de financiële controles te verscherpen en verklaarde het zich terug te trekken uit India, de Filipijnen, Turkije, Tsjechië, Zuid-Afrika, Polen, Singapore, Groot-Brittannië, Mexico en het Midden-Oosten.

Ze trokken zich zelfs terug uit tien van de veertien internationale markten die ze bedienden. Deze beslissing, te midden van nieuws over een AUD$240 miljoen verlies in 2022, werd gevolgd door een aandelenwaarde die sinds februari 95 met 2021% daalde (voorheen verhandeld tegen AU$12 vergeleken met AU$0.5 in 2023).

Het scenario lijkt even somber in Azië, waar de adoptie van BNPL en de opkomst van nieuwe BNPL-diensten vrijwel van de ene op de andere dag leken te gebeuren. Zo werd het Maleisische BNPL IOUpay geïntroduceerd op de Australian Stock Exchange (ASX) en riep marktdominantie uit bijna voordat de service begon.

Binnen twee jaar leidden beschuldigingen van aanzienlijke fraude tot financiële onrust en een aanzienlijke aantasting van de reputatie. Het verhaal werd nog intenser toen IOUpay ontdekte dat de voormalige financieel directeur, Kenneth Kuan, naar verluidt met de fondsen van het bedrijf had geknoeid.

Een verdachte Er werd vastgesteld dat 19 miljoen dollar was verduisterd van het bedrijf tussen 2022 en 2023. Vervolgens werd IOUpay onder curatele gesteld en moet zich nog herstellen.

Het winkel- en beloningsplatform ShopBack kondigde aan dat het zijn BNPL-aanbod, dat in de nasleep daarvan werd opgericht, zou beëindigen de overname van BNPL hoolah door het bedrijf in november 2021, effectief vanaf maart 2024 in Singapore en Maleisië.

Toen ShopBack werd gevraagd naar de resterende termijnen, benadrukte hij de noodzaak van snelle betalingen voor klanten om late kosten te voorkomen. Deze reactie illustreert de kwetsbaarheid van het BNPL-verdienmodel en de krappe winstmarges wanneer de hoge inschattingen van beleggers verdwijnen.

De sluiting van Atome Vietnam is waarschijnlijk voorgoed. Bron: Google

Tegelijkertijd werd Atome in april 2022 met veel bijval gelanceerd in Vietnam, te beginnen met een proef waarbij meer dan twintig retailpartners betrokken waren. Binnen een jaar, Atome stopte met zijn activiteiten in Vietnamen lokale BNPL Ree-pay slaagde er niet in de leegte te overbruggen achtergelaten door Atome omdat het aanbod niet toegankelijk is op tal van Vietnamese e-commerceplatforms.

In mei 2023 nam Trasy Lou Walsh, de regionale algemeen directeur van Atome, ontslag word medeoprichter en CEO van Fluid, een B2B-betalingsbedrijf. Dit was gevolgd door het aftreden van CEO David Chen in februari 2024 om hoofd Consumer Lending te worden bij het Indonesische GoTo Financial. Beide ex-leiders van het eens zo prominente Atome kozen ervoor om de sector helemaal te verlaten; het vertrouwen in het BNPL-dienstenmodel lijkt zowel onder de belangrijkste spelers als onder investeerders laag te zijn.

Singapore BNPL-bedrijf Pace koos ook voor vrijwillige ontbinding in augustus 2023, waarbij escalerende schulden als reden werden toegeschreven. Gelijkwaardig aan Atome's moederbedrijf Advanced Intelligence Group en Door Temasek gesteunde ShopBack, Pace had eerder beveiligde 8-cijferige investeringenToch waren deze kapitaalinjecties onvoldoende om de afnemende BNPL-diensten te ondersteunen.

Ondanks voorspellingen van een stijging van het gebruik met 450% in 2027 de Indiase BNPL-markt, kondigde ZestMoney, voorheen gewaardeerd op $ 445 miljoen, de sluiting aan nadat het er niet in was geslaagd een koper binnen te halen. Nadat de oprichters vertrokken toen overnamegesprekken met de Indiase fintech PhonePe mislukten, ZestMoney werd uiteindelijk verkocht aan financiële dienstverlener DMI Group in januari 2024 voor bodemprijzen, waarbij elke investeerder geld verliest en DMI de buy-out in wezen gebruikt om Zest-talent af te pakken.

Hoe zijn de BNPL-diensten fout gegaan?

Het uitgangspunt van BNPL in de ontwikkelingslanden, namelijk het verstrekken van kleine ticketleningen aan opkomende digitale financiële klanten en daardoor veel vooraanstaande investeerders aan te trekken, was gloeiend heet tijdens periodes van thuisblijven en om beginnende gebruikers aan boord te krijgen de digitale economie.

Maar toen de rente steeg, kwam de status quo van de BNPL-tarieven op de proef te staan, en kon de minder optimistische economische vooruitzichten niet standhouden. En het was niet alleen in ontwikkelingsregio’s, met BNPL-startups als Klarna, Affirm en Afterpay allemaal geconfronteerd met aanzienlijke verliezen en verlies aan liquiditeit toen beleggers zich terugtrokken van hun eerdere schattingen die in de miljoenen en miljarden dollars liepen.

De concurrentie van zowel traditionele banken als financieel goed uitgeruste digitale giganten Grijpen en Shopee in Zuidoost-Azië, of Apple en PayPal in de VS, bedreigden ook de solvabiliteit van a veel toegewijde BNPL-diensten die niet konden concurreren met hun platformbereik, buitensporige kapitaalreserves, direct herkenbare merken en grote klantenbestanden toen ze begonnen met het integreren van hun eigen termijnbetalingsprogramma's.

Deze platforms en superapps veroverden een groot deel van het marktaandeel dat het domein was van startups die alleen op BNPL actief waren, en konden het zich veroorloven om verlieslatende 'betaal later'-functies aan te bieden, die de toegewijde providers uiteindelijk niet konden bijhouden.

Gekoppeld aan regeldruk in de opkomende ruimte, de afnemende vraag van gebruikers naar krappere budgetten en de steeds afnemende opbrengsten van een bedrijfsmodel dat uiteindelijk gebaseerd is op impulsaankopen, lijkt het momentum tegen BNPL-startups te zijn en richting de geconsolideerde platformexploitanten die misschien wel de echte toekomst van 'koop nu' zijn. betaal later'.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://fintechnews.sg/93168/lending/the-rise-and-fall-of-bnpl-is-the-due-date-near-for-pay-later-services/