In een notendop

Het artikel onderzoekt de transformatieve evolutie van betalingsrails in de financiële wereld en voorspelt een hervormd landschap met belangrijke trends zoals de opkomst van e-commerce, de adoptie van Open Banking en realtime betalingsverschuivingen. Het gaat in op de ontbundeling van financiële diensten, de opkomst van innovatieve aanbieders en dynamische veranderingen, en onderzoekt de invloed van open bankieren, realtime overboekingen, superapps, grote technologiebedrijven, cryptocurrencies en digitale valuta van de centrale bank. De conclusie benadrukt de voortdurende herdefinitie van de betalingsinfrastructuur en benadrukt de noodzaak voor banken om zich aan te passen en te innoveren om succes te hebben in deze dynamische omgeving.

Betaalrails winnen terrein

Betaalrails vormen de fundamentele infrastructuur voor veilige en efficiënte geldoverdrachten tussen individuen, bedrijven en financiële instellingen wereldwijd en spelen een cruciale rol in het financiële ecosysteem. In 2024 zal het financiële landschap een transformerende verschuiving ondergaan in de evolutie van het betalingsverkeer, waardoor de sector opnieuw vorm zal krijgen met aanzienlijke gevolgen voor bedrijven en consumenten. De mondiale elektronische betalingstransacties zijn in 19 met 2021% gegroeid en overtreffen daarmee de verwachtingen van vóór de pandemie. McKinsey verwacht de komende vijf jaar een gemiddelde jaarlijkse groei van 9% in de wereldwijde betalingssector, aangewakkerd door de opkomst van e-commerce, de acceptatie van Open Banking, realtime betalingstrends en de acceptatie van ISO 20022 voor verbeterde gegevens en standaardisatie.

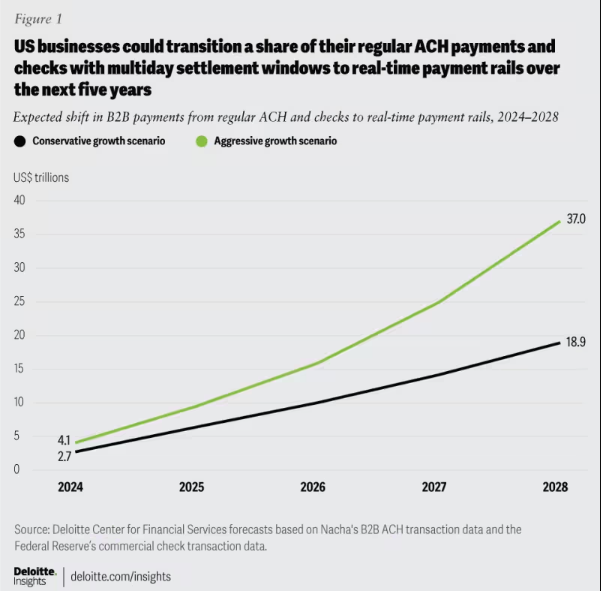

Figuur 1: Verwachte B2B-betalingsverschuiving: Verhuizing van ACH en cheques naar realtime betalingsrails, 2024-2028.

Nu het betalingsverkeer steeds sneller, efficiënter en veiliger wordt, is het voor banken van cruciaal belang om op de hoogte te blijven. Het aanpassen van de architectuur aan de veranderende behoeften van de klant is van het grootste belang en bevordert de veerkracht, het aanpassingsvermogen en succes op de lange termijn op het gebied van betalingen.

Figuur 2: Een vereenvoudigde weergave van het betalings-‘rails’-ecosysteem

Ontbundeling van financiële diensten: inventarisatie van de transformatie van het betalingslandschap

Het betalingslandschap transformeert door de ontbundeling van financiële diensten, aangedreven door fintech-innovaties zoals Venmo, Klarna en PayPal. Terwijl het zich richt op het optimaliseren van bestaande processen, breekt het fenomeen traditionele gebundelde producten af, waardoor niet-banken zich kunnen specialiseren in functies als het aanhouden en overboeken van fondsen. Dit reikt verder dan B2C en hervormt de industrie met nieuwe vormen van concurrentie en samenwerking. Ontbundeling versnelt innovatie, introduceert realtime betalingsrails en integreert technologieën zoals cryptocurrencies en open banking, wat leidt tot een efficiëntere en veiligere betalingsinfrastructuur.

Opkomst van innovatieve betalingsproviders: op weg naar transmogrificatie van het betalingslandschap

Een nieuwe generatie innovatieve betalingsproviders, zoals Square, Adyen en Stripe, gebruiken geavanceerde technologie om betalingen voor verkopers te vereenvoudigen, en profiteren daarbij van de hausse in de e-commerce. Ze ontwrichten het traditionele ecosysteem en bieden efficiënte, veilige en kosteneffectieve oplossingen, waardoor betaalmethoden worden uitgebreid. De mondiale APM-markt bloeit, waarbij meer dan 85% van de grote Amerikaanse handelaren van plan is nieuwe methoden te accepteren. CAGR van 11.6% om in 27.8 2028 miljard dollar te bereiken.

Figuur 3: Enkele belangrijke spelers op het gebied van alternatieve betalingsmethoden in Europa

De opkomst van deze betalingsaanbieders wordt verder gestimuleerd door de introductie van nieuwe betalingsrails, zoals realtime betalingsrails en open banking. Deze verbeteringen maken een snellere, efficiëntere en veiligere betalingsverwerking mogelijk, waardoor deze providers naadloos in het betalingsecosysteem kunnen integreren. Deze integratie stelt hen in staat waarde te bieden die verder gaat dan alleen betalingen, en evolueert naar uitgebreide ‘one-stop-shops’.

Dynamische verschuivingen die het betalingslandschap beïnvloeden

Verschillende cruciale ontwikkelingen geven op ingewikkelde wijze vorm aan het betalingsecosysteem, introduceren complexiteit en bevorderen innovatie:

Open bankieren: Deze paradigmaverschuiving stelt kleinere spelers in staat te innoveren in de financiële dienstverlening door externe ontwikkelaars toegang te geven tot financiële gegevens, wat leidt tot de creatie van inventieve betalingsoplossingen en diensten met toegevoegde waarde.

Realtime A2A-schema's: Succesvolle programma's als iDEAL, BLIK en Pix maken directe overboekingen van rekening naar rekening mogelijk, waardoor innovatie en concurrentie binnen de betalingssector worden gestimuleerd.

Super-apps: Superapps zoals Alipay en WeChat Pay zijn dominant in Azië en bieden een breed scala aan diensten, waaronder betalingen, investeringen en lifestylediensten, en winnen aan populariteit onder zowel consumenten als verkopers.

BigTechs in de financiële dienstverlening: Technologiegiganten als Apple en Google creëren gesloten-lus-ecosystemen voor financiële diensten rond hun portemonnee en betalingsmogelijkheden, waardoor de concurrentie en innovatie toenemen.

cryptovaluta: Hoewel ze niet revolutionair zijn op het gebied van betalingen, blijven cryptocurrencies bestaan en kunnen ze de toekomst van geld beïnvloeden. Sommige banken verkennen hun mogelijkheden voor betalingsoplossingen en grensoverschrijdende transacties.

CBDC's: Centrale banken wereldwijd ontwikkelen Central Bank Digital Currencies (CBDC’s) met het potentieel om traditionele fiatvaluta’s te vervangen, wat voordelen biedt zoals snellere transacties, lagere kosten en een grotere financiële inclusie.

Ingewikkelde ontwikkelingen veranderen het betalingsverkeer, stimuleren innovatie en creëren kansen. Op de hoogte blijven is van cruciaal belang voor banken om concurrerend te blijven in de zich ontwikkelende sector.

Een revolutie in de betalingsinfrastructuur

De huidige golf van herdefiniëren betalingsinfrastructuur markeert een afwijking van traditionele modellen met twee belangrijke evolutionaire ontwikkelingen:

Bouw van nieuwe betalingsinfrastructuur: Er is een verschuiving gaande naar een opstelling van de volgende generatie, waar nieuwe en oude mogelijkheden naast elkaar bestaan in een multi-rail mix. Zittende spelers en uitdagers strijden om een opnieuw gedefinieerde rol in de waardeketen.

Bedrijven zetten nieuwe betalingsinfrastructuur in, zoals PayPal's Commerce Platform voor betalingen in meerdere valuta's en Square's alles-in-één terminal voor verschillende betaalmethoden.

Verkenning van nieuwe betalingsrails: Bedrijven verkennen realtime betalingsrails en open bankieren. Mastercard's Mastercard Send en Visa's Visa Direct maken realtime betalingen mogelijk, waardoor blockchain-innovatie voor grensoverschrijdende en microbetalingen wordt gestimuleerd. AI en machine learning verbeteren de detectie van betalingsfraude.

The Bottom Line

Over het geheel genomen geven de evoluerende betalingsrails een nieuwe vorm aan de toekomst van financiële diensten, waardoor innovatie en ontwrichting worden bevorderd. De strijd om betalingsrails zorgt voor ongekende veranderingen te midden van surrealistische solidariteit en unieke doelstellingen van de belangrijkste spelers in de fintech- en financiële dienstverleningswereld, waardoor een nieuw tijdperk in het betalingslandschap wordt ingeluid. Door de wielen van deze dynamische omgeving te smeren, kunnen banken en financiële instellingen hun weg vinden naar monumentaal succes.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/