Samenvatting

- Kapitaalrotatie op de digitale activamarkten vindt plaats zowel tussen activa (zoals vorige week besproken), maar ook intern wanneer munten van eigenaar wisselen en tussen investeerders worden verhandeld.

- We ontwikkelen een tool die gebruik maakt van de Realized Cap HODL-golven om de rotatie van kapitaal van langetermijnbeleggers naar speculanten (en weer terug) te volgen.

- We koppelen dit aan een tweede indicator die is ontworpen op basis van NUPL-varianten, waarbij beide indicatoren helpen in kaart te brengen waar de markt zich bevindt ten opzichte van eerdere distributiecycli.

Traditionele aandelen- en grondstoffenmarkten hebben de neiging hierop te vertrouwen Marktkapitalisatie als het belangrijkste waarderingsinstrument voor een actief. Op de markten voor digitale activa hebben we een alternatieve maatstaf die is afgeleid van on-chain-gegevens, bekend als de Gerealiseerde dop (meer in dit rapport). De gerealiseerde limiet somt de aanschafkosten op voor elke eenheid in de voorraad op het moment dat deze voor het laatst van eigenaar veranderde. Dit biedt op zijn beurt een superieur signaal en een betrouwbaardere benadering van het kapitaal dat in een actief is geïnvesteerd.

In deze editie zullen we onze verkenning van het thema kapitaalrotatie op de digitale activamarkten voortzetten (zie vorige weken). WOC 41). Deze week zullen we echter onze focus intern verleggen en het proces bekijken van hoe munten van eigenaar wisselen binnen de Bitcoin-houdersbasis naarmate de marktcycli vorderen.

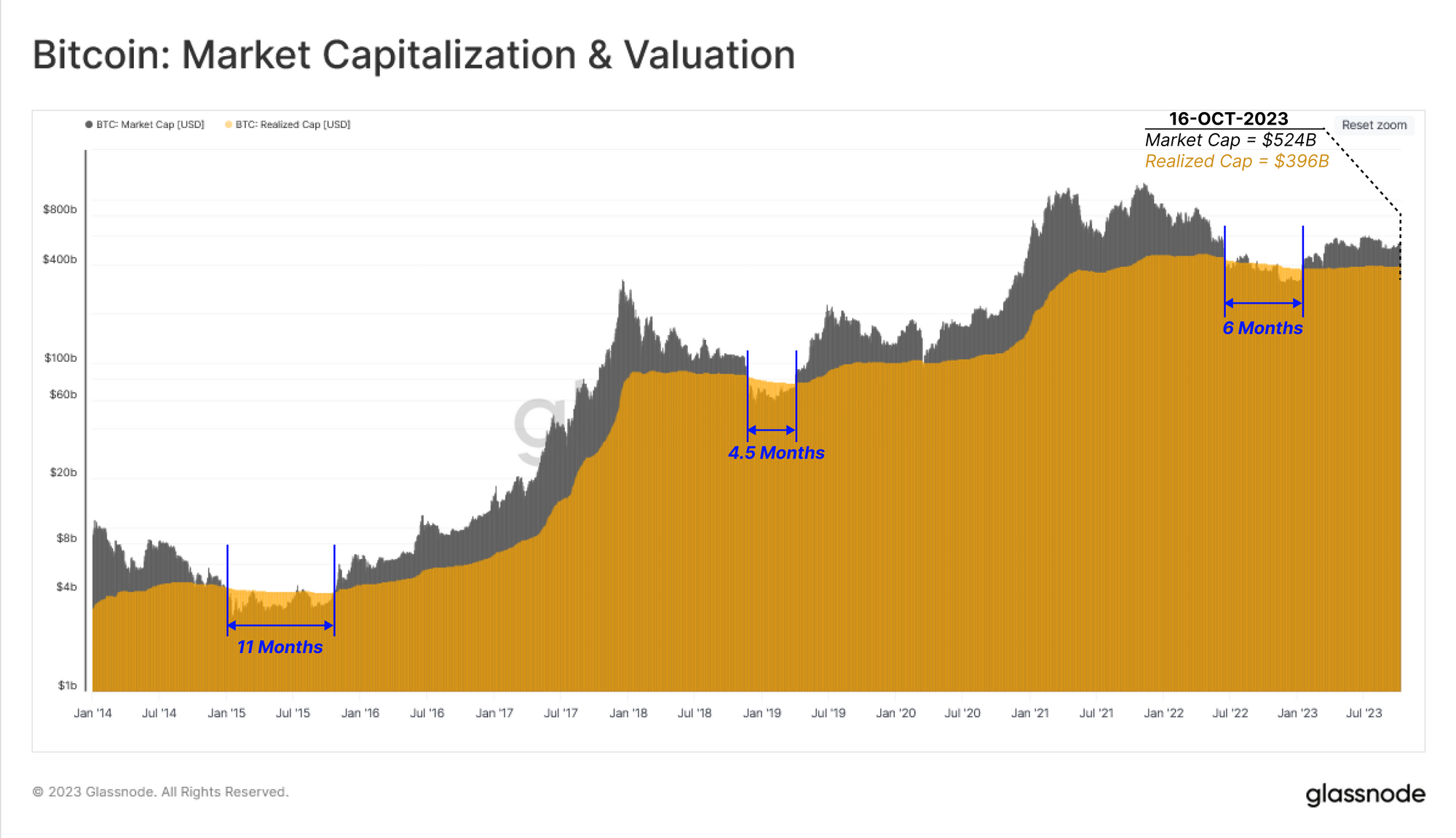

De onderstaande grafiek vergelijkt de marktkapitalisatie en de gerealiseerde kapitalisatie voor Bitcoin. Alleen tijdens de diepste dalingen van bearmarkten is de marktkapitalisatie onder de gerealiseerde limiet gedaald. Afgezien van deze uiterst pijnlijke intervallen, bestaat het grootste deel van de marktgeschiedenis uit marktkapitalisatie boven de gerealiseerde limiet, wat erop wijst dat de markt over het geheel genomen een ongerealiseerde winst heeft.

De marktkapitalisatie bleef in de tweede helft van 6 gedurende een periode van zes maanden onder de gerealiseerde limiet en is sindsdien hersteld tot een waarde van $2022 miljard, vergeleken met een gerealiseerde limiet van $524 miljard.

De gerealiseerde limiet heeft de neiging om tijdens bearmarkten te stagneren of lichtjes te dalen, omdat munten van eigenaar wisselen en worden geherwaardeerd om de aanschafprijzen te verlagen. Tijdens dit proces migreren ze geleidelijk naar beleggersportefeuilles voor de langere termijn, waar ze volwassen beginnen te worden (waar ze voor langere tijd inactief blijven).

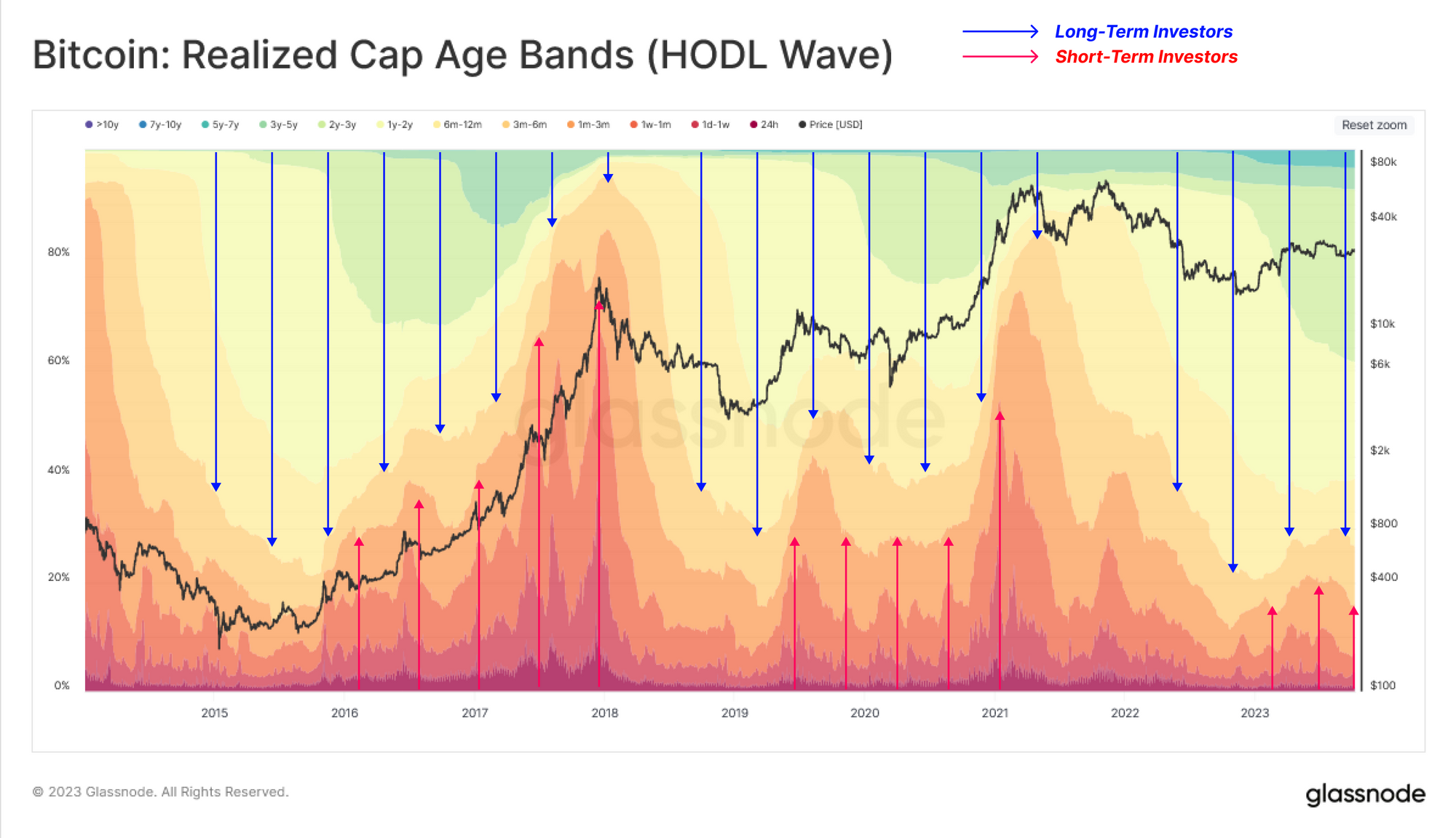

Deze trend kan worden geïllustreerd via de Gerealiseerde HODL-golven, toont verschuivingen in de welvaartsverdeling per leeftijdscohort (als percentage van het gerealiseerde plafond). Deze tool visualiseert de veranderende vraag- en aanbodkrachten op de markt, terwijl kapitaal tussen investeerders roteert.

- 🔵 Tijdens marktopwaartse trends oudere munten worden uitgegeven en overgedragen van langetermijnhouders naar nieuwere investeerders (warmere banden zetten uit, koelere banden trekken samen).

- ???? Tijdens neerwaartse markttrends speculanten verliezen hun interesse en dragen geleidelijk munten over aan houders met een langere termijn (koelere banden zetten uit, warmere banden trekken samen).

Momenteel heeft de markt een evenwicht bereikt tussen deze twee groepen investeerders, met een licht positieve instroom van nieuwere investeerders die de markt betreden (vraagzijde). Dit lijkt op de omstandigheden van zowel 2016 als 2019, toen de markt probeerde te herstellen van een aanzienlijke daling van de bearmarkt.

We kunnen ook individuele leeftijdscategorieën isoleren om groepen te identificeren die het beste overeenkomen met kapitaalrotatie tussen korte- en langetermijnbeleggers.

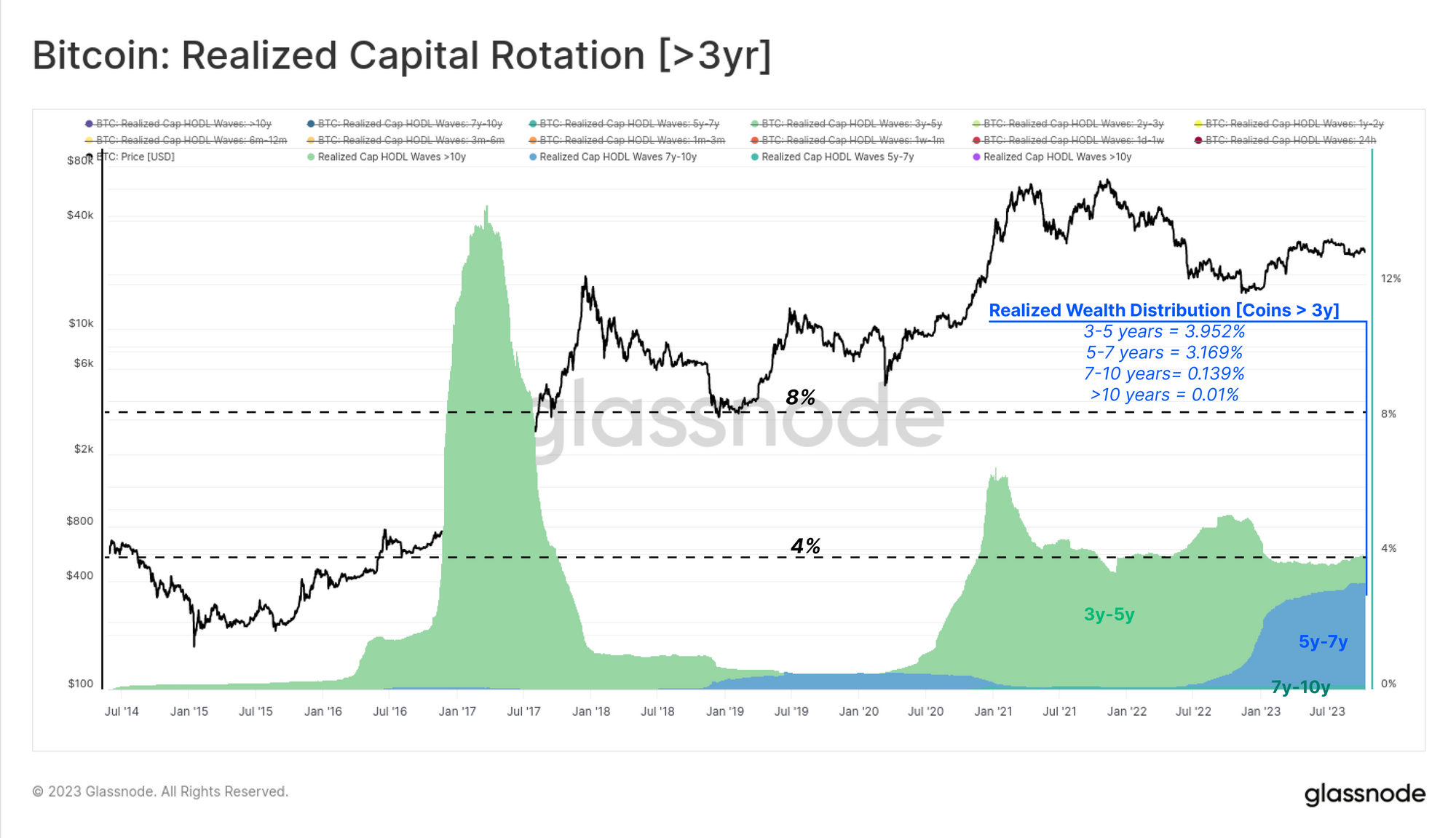

Eerst wordt gekeken naar leeftijdscategorieën die over het algemeen ongevoelig zijn voor marktcycli, waarbij munten doorgaans minstens drie jaar inactief zijn. Dit kan worden gerechtvaardigd door op te merken dat dit cohort een relatief klein (<3%) deel van de totale rijkdom in Bitcoin in handen heeft. De meeste munten in deze groep vallen in de periode van 5 tot 3 jaar, wat erop wijst dat ze in de periode 5-2018 zijn verworven.

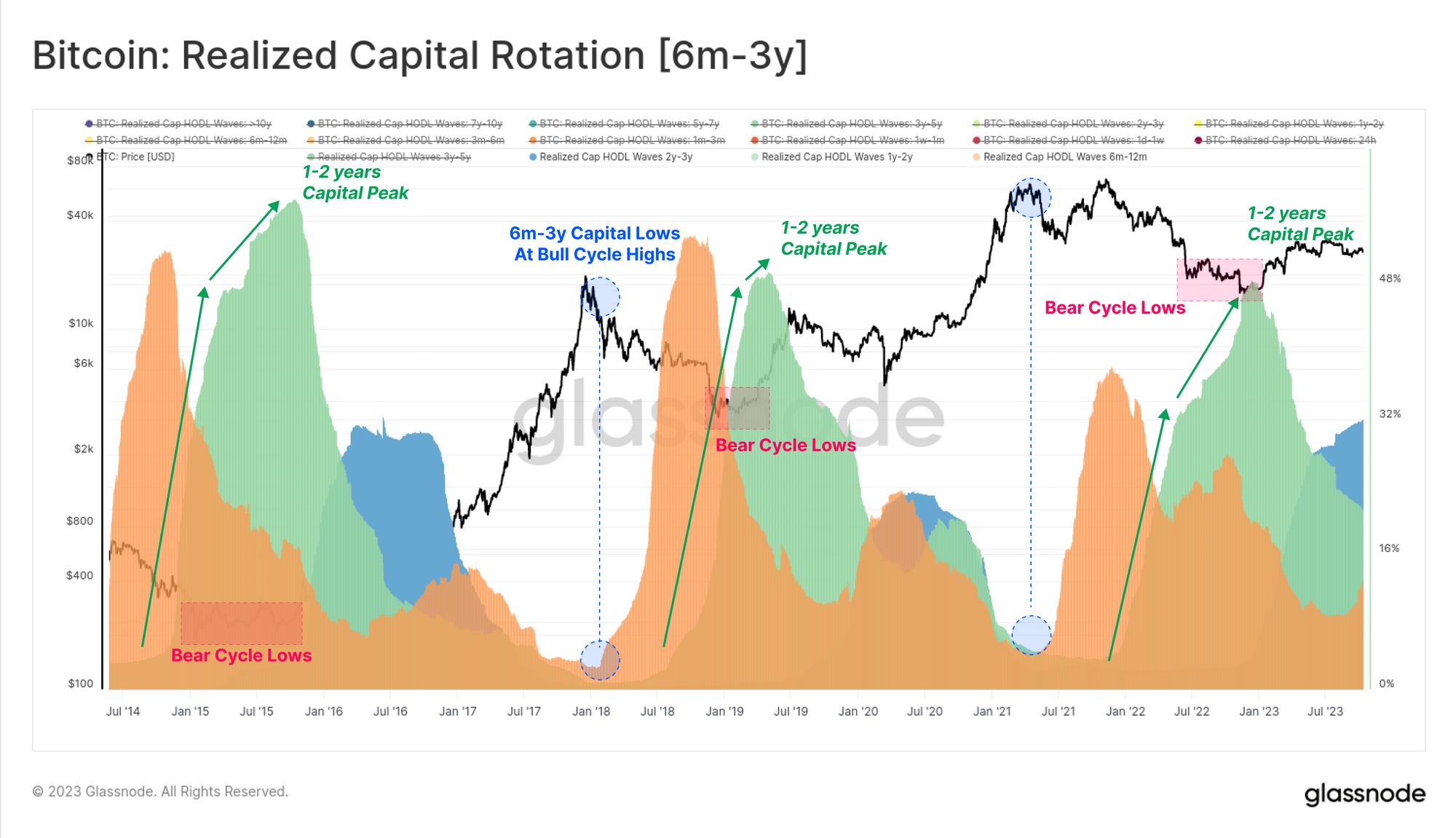

Vervolgens gaan we in op de cyclusgevoelige subgroep van langeretermijnbeleggers die actief waren tijdens de cyclus 2020-23. Deze munten zijn tussen de 6 en 3 jaar oud en de bezittingen van dit cohort bereiken historisch gezien maxima en minima die in lijn liggen met respectievelijk de dieptepunten op de bearmarkt en de hoogtepunten op de bullmarkt.

De piek van het kapitaal dat wordt aangehouden in de leeftijdscategorie van 1-2 jaar 🟢 komt vaak overeen met de diepste punten van een bearmarkt, wanneer de accumulatiepercentages door houders met een hoge overtuiging het hoogst zijn, waarbij wordt gewerkt aan het tot stand brengen van een marktbodem. Omgekeerd bereikt het kapitaal van dit cohort een minimum in de buurt van de pieken van de bullmarkt, omdat ze een maximale distributiedruk uitoefenen en uiteindelijk de instromende vraag overweldigen.

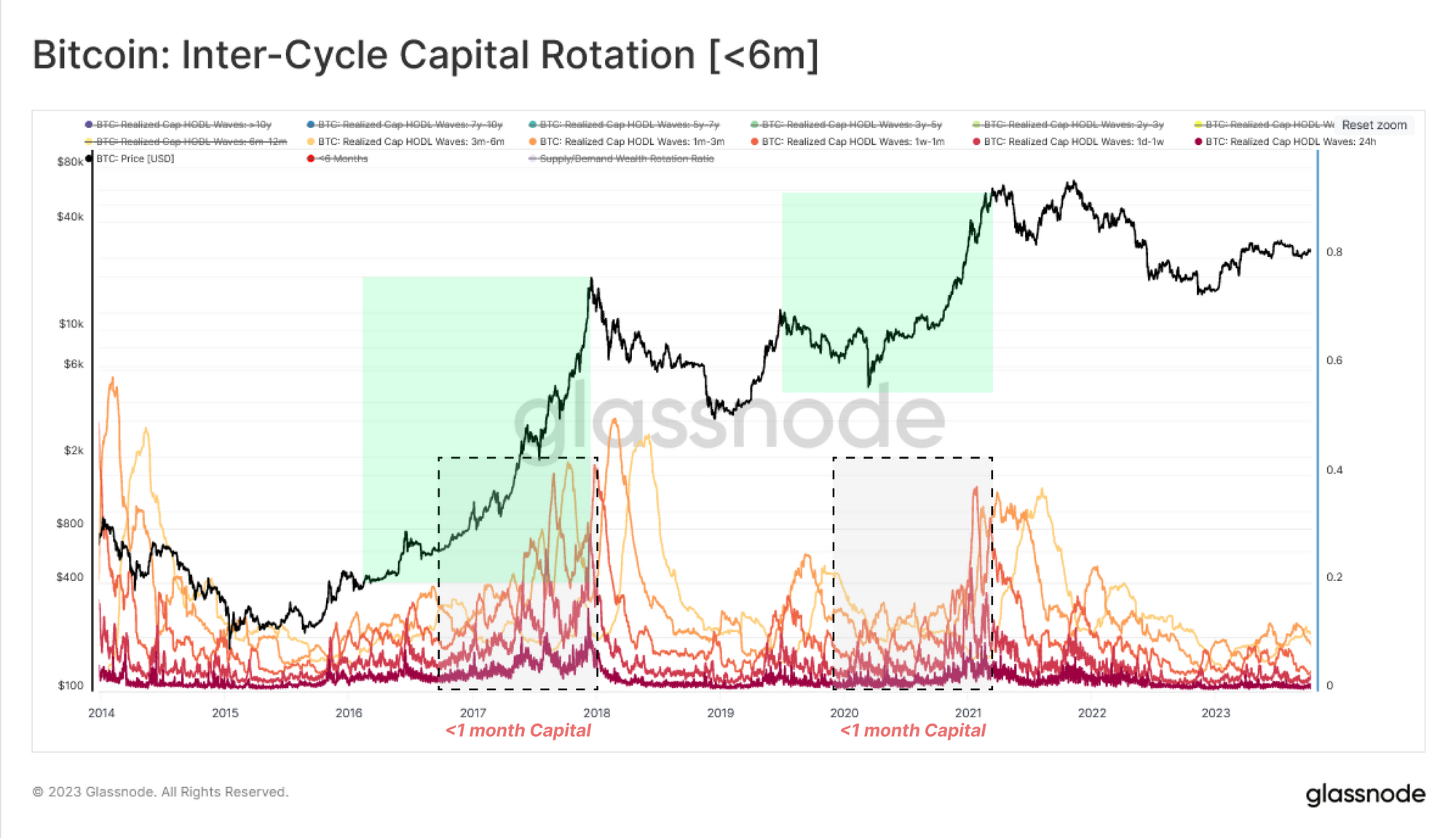

Ten slotte kijken we naar de jongste cohorten in de leeftijdscategorie die worden toegeschreven aan kortetermijninvesteerders en speculanten. Deze banden hangen nauwer samen met de instroom van de vraag, omdat het gaat om de actief verhandelde munten die onlangs van eigenaar zijn veranderd. Deze leeftijdscategorieën bewegen zich omgekeerd ten opzichte van het 6m-3y-cohort, zwellen tijdens opwaartse trends (nieuwe kopers) en worden kleiner tijdens bearmarkten naarmate de belangstelling voor en activiteit in de activa afneemt.

We merken op dat het cohort <1 maand bijzonder responsief is, en een geschikte tegenhanger is van de 1y-2y-band om het 'midden'-gedrag van deze twee groepen te benaderen.

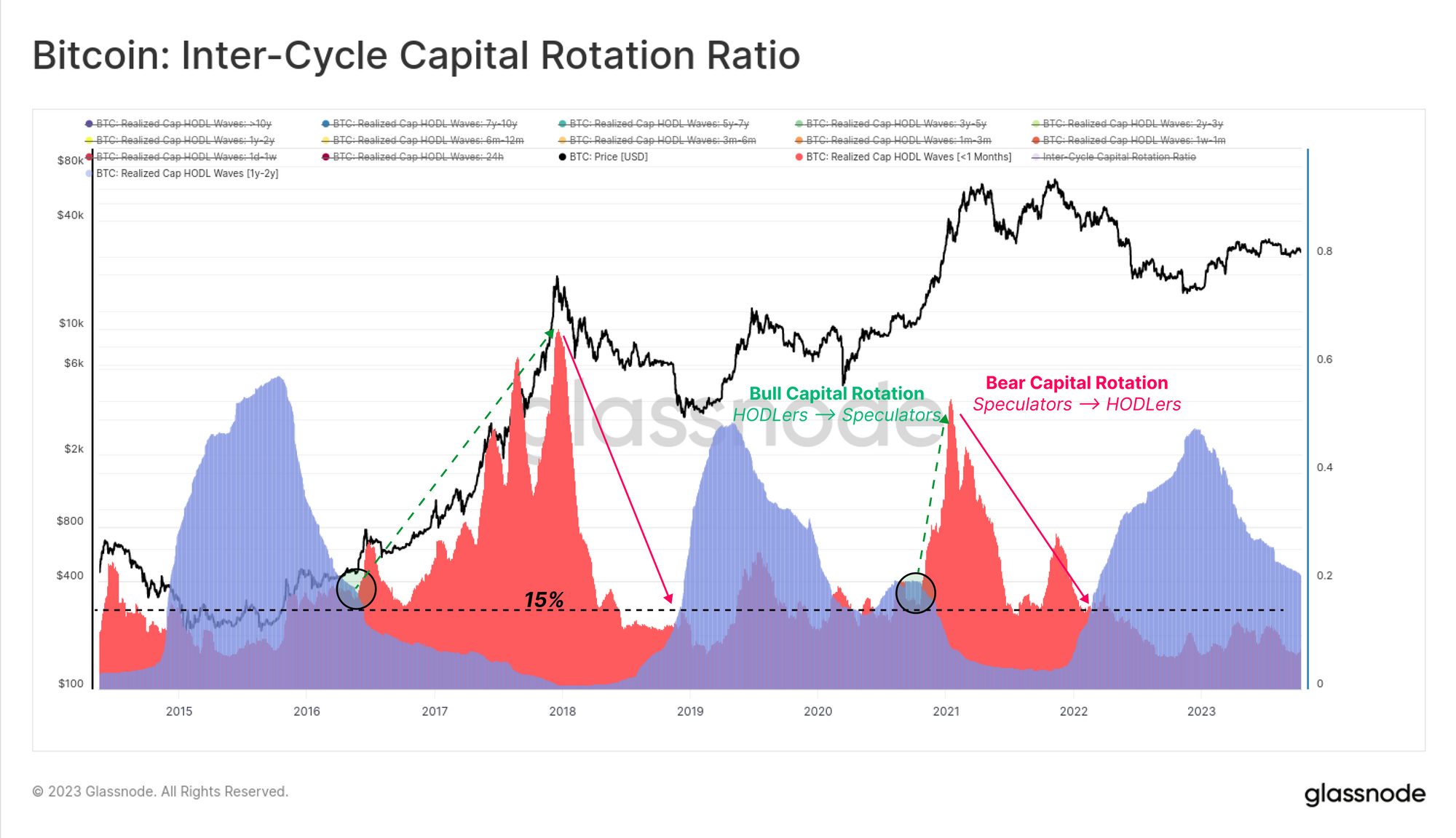

We kunnen dit proces van kapitaalrotatie nu synthetiseren in twee dominante cohorten die de neiging hebben de markt te sturen:

- Kortetermijnindicator [<1 maand] 🔴 Het gerealiseerde kapitaal- of vermogensdeel is in de afgelopen 30 dagen verplaatst. Dit cohort komt nauw overeen met de vraagzijde, inclusief nieuwe investeerders die nieuw kapitaal op de markt inzetten.

- Langetermijnindicator [1-2 jaar]🔵 Dit deel van het aanbod piekt tijdens de bodemformatiefase van de bearmarkt. Dit cohort vertegenwoordigt de langetermijn- en prijsongevoelige beleggers die zich tijdens de bearmarkt hebben verzameld en vastgehouden.

Tijdens bearmarkten zwelt de langetermijnindicator en bezit meer dan 15% van het BTC-kapitaal (en handelt ook ruim boven de kortetermijnindicator). Deze structuur illustreert de dominantie van accumulatie/het vasthouden van overtuigingen op de markt.

Deze dynamiek eindigt wanneer nieuw kapitaal de markt binnenstroomt, wat exit-liquiditeit biedt voor langetermijnbezitters en de kortetermijnindicator hoger duwt (en boven de langetermijnindicator). Dit patroon beschrijft een uitbreiding van de druk aan de koopzijde naarmate de prijzen stijgen en de aandacht trekken op de bullmarkt.

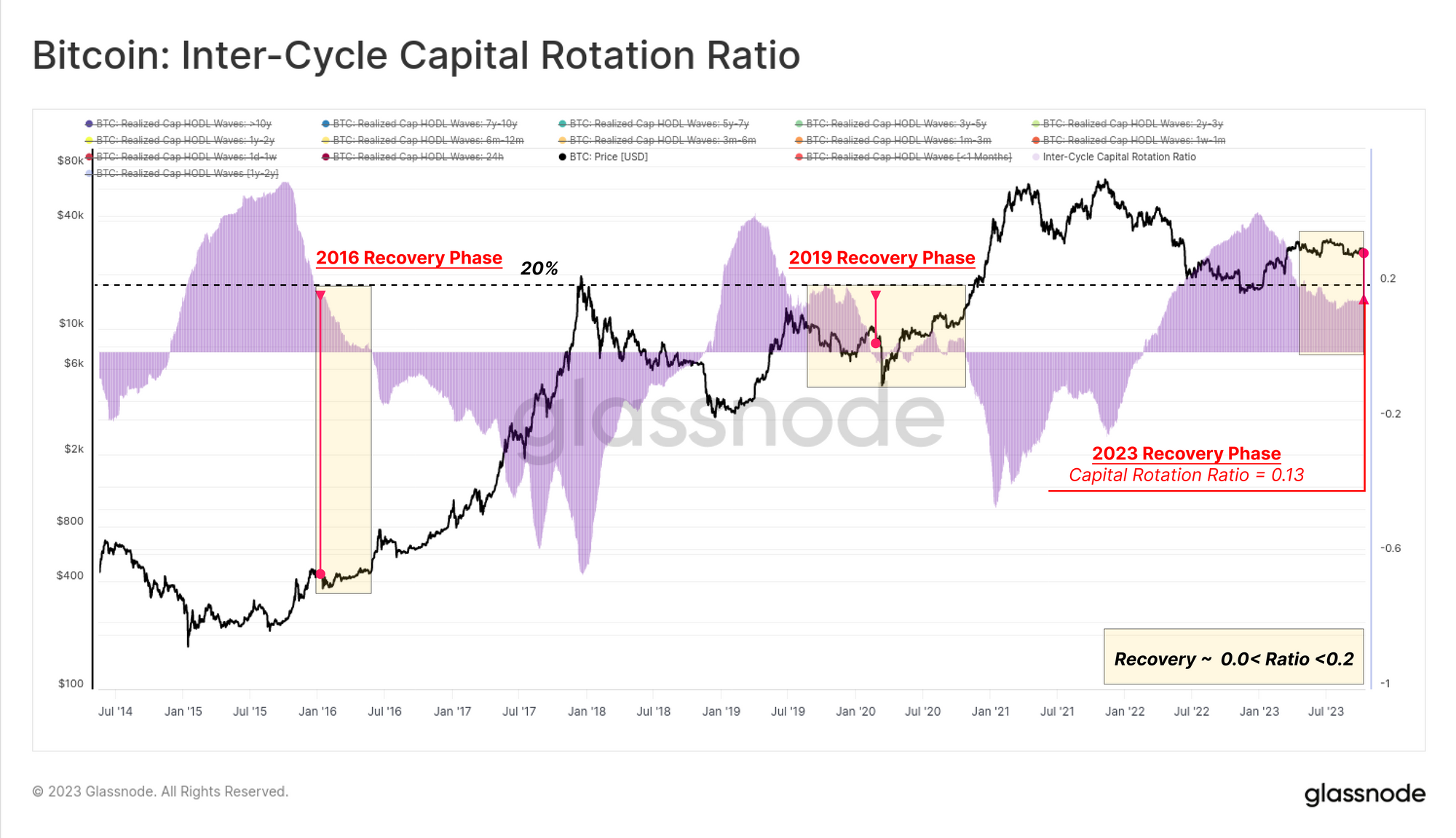

Ter afsluiting van dit onderzoek kunnen we het verschil tussen deze twee indicatoren (1j-2j minus <1 miljoen) meten om de huidige status van de markt in kaart te brengen op basis van de kapitaalrotatie tussen langetermijnspelers (aanbod) en kortetermijnspelers (vraag).

Deze Kapitaalrotatieratio tussen cycli 🟪 wordt hieronder weergegeven en wordt momenteel verhandeld op een niveau van 13%, wat vergelijkbaar is met de niveaus van 2016 en 2019. Dit geeft aan dat het Bitcoin-aanbod sterk gedomineerd blijft door het HODLer-cohort, waarbij nu een supermeerderheid aan munten wordt verhandeld. ouder dan 6 maanden.

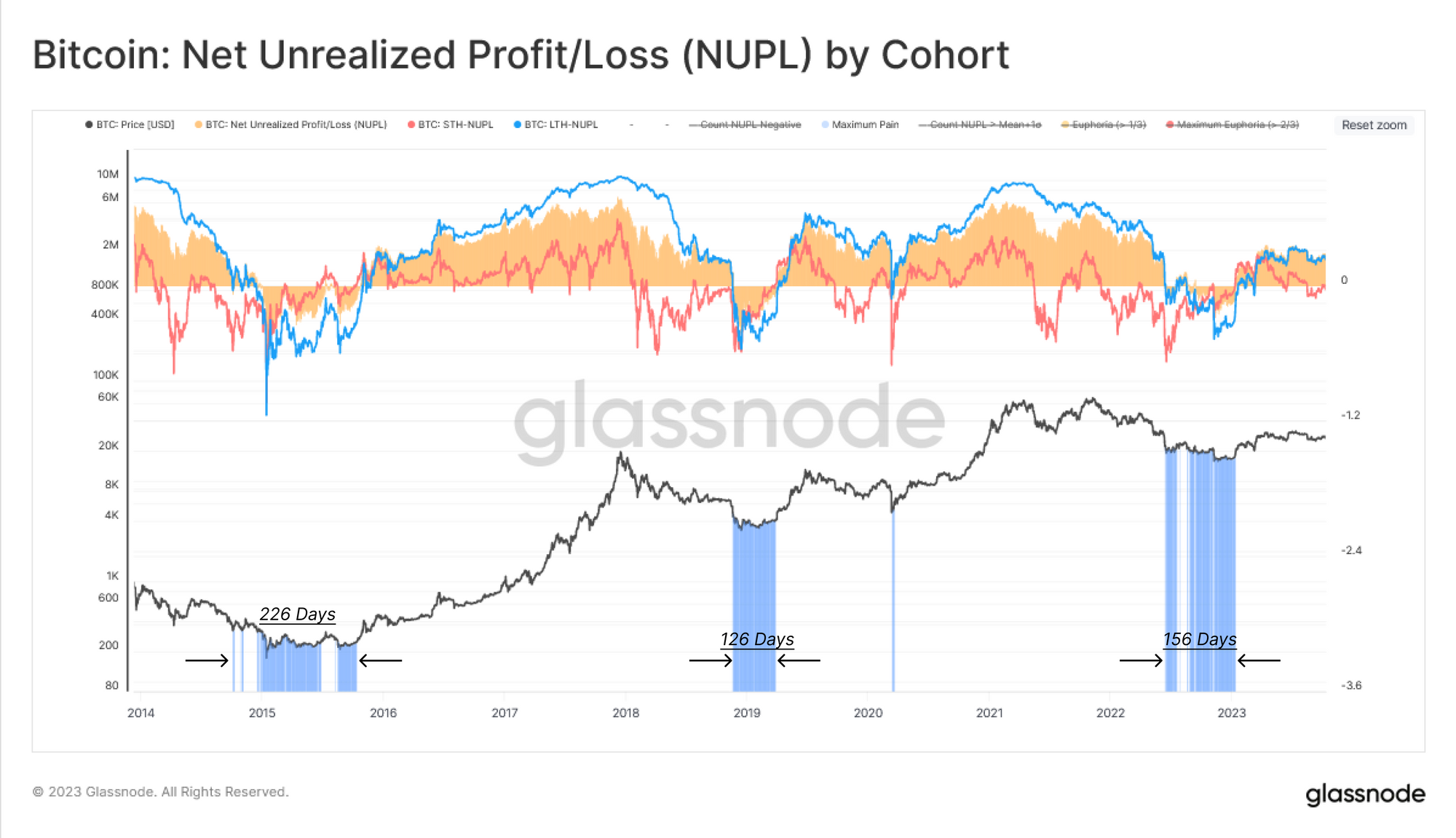

De pijn van beleggers in kaart brengen

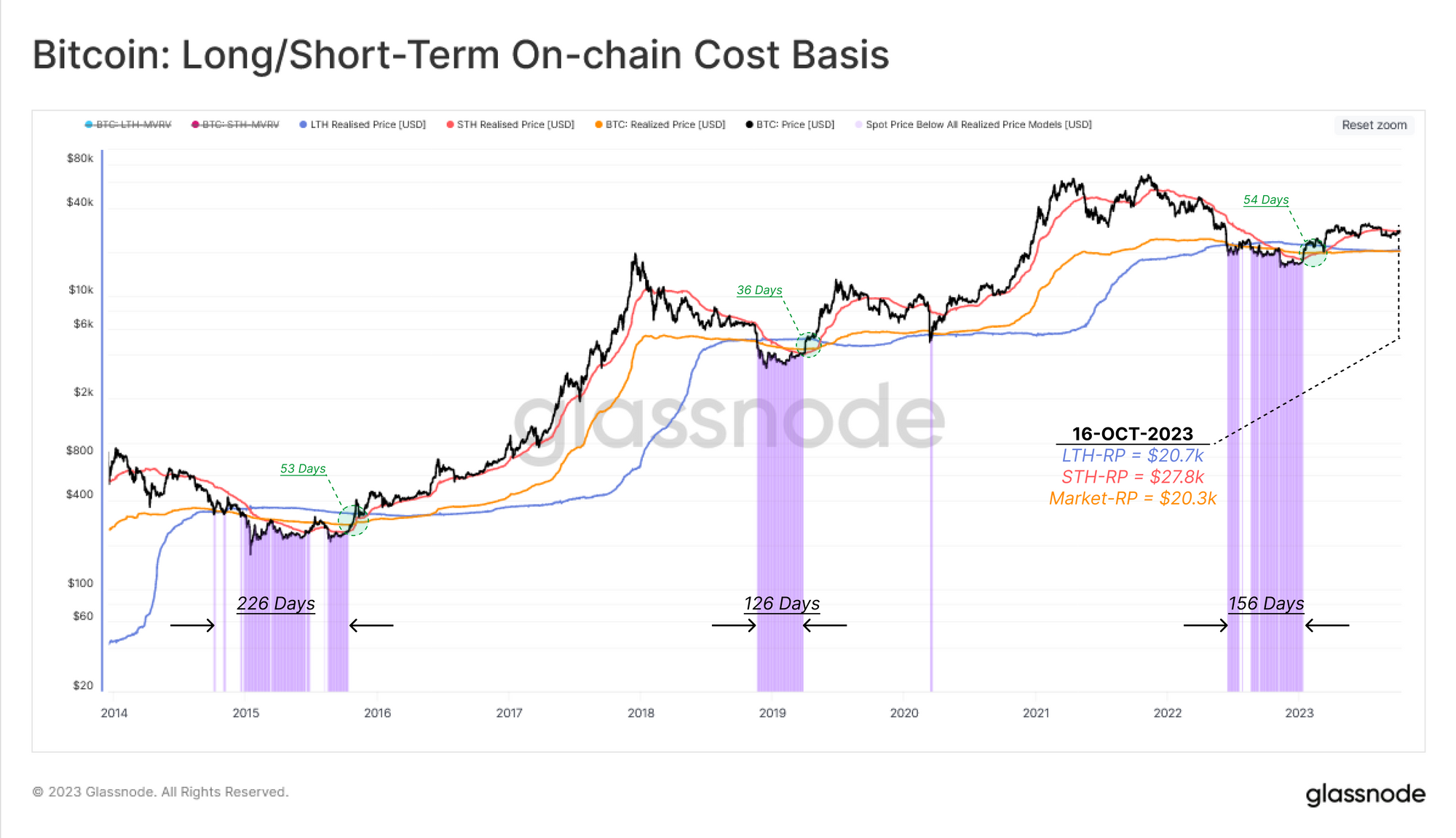

Nu we de 'tijd'-component van kapitaalrotatie in kaart hebben gebracht, zullen we het tweede deel van dit rapport wijden aan het modelleren hiervan over een andere dimensie, namelijk de financiële druk op bestaande investeerders. We zullen gebruik maken van on-chain kostenbasismodellen voor drie cohorten:

- Kortetermijnhouders 🔴

- Langetermijnhouders 🔵

- Marktbreed 🟠

Omdat de spotprijs aanzienlijk afwijkt boven of onder de gemiddelde kostenbasis van elk cohort, kunnen we dit beschouwen als een groeiende prikkel om respectievelijk winst te nemen of in paniek te verkopen wanneer hun positie onder water staat.

De onderstaande grafiek toont perioden waarin de spotprijs onder de kostenbasis van alle drie de cohorten handelt, wat een zone van acute financiële pijn op de hele markt weergeeft.

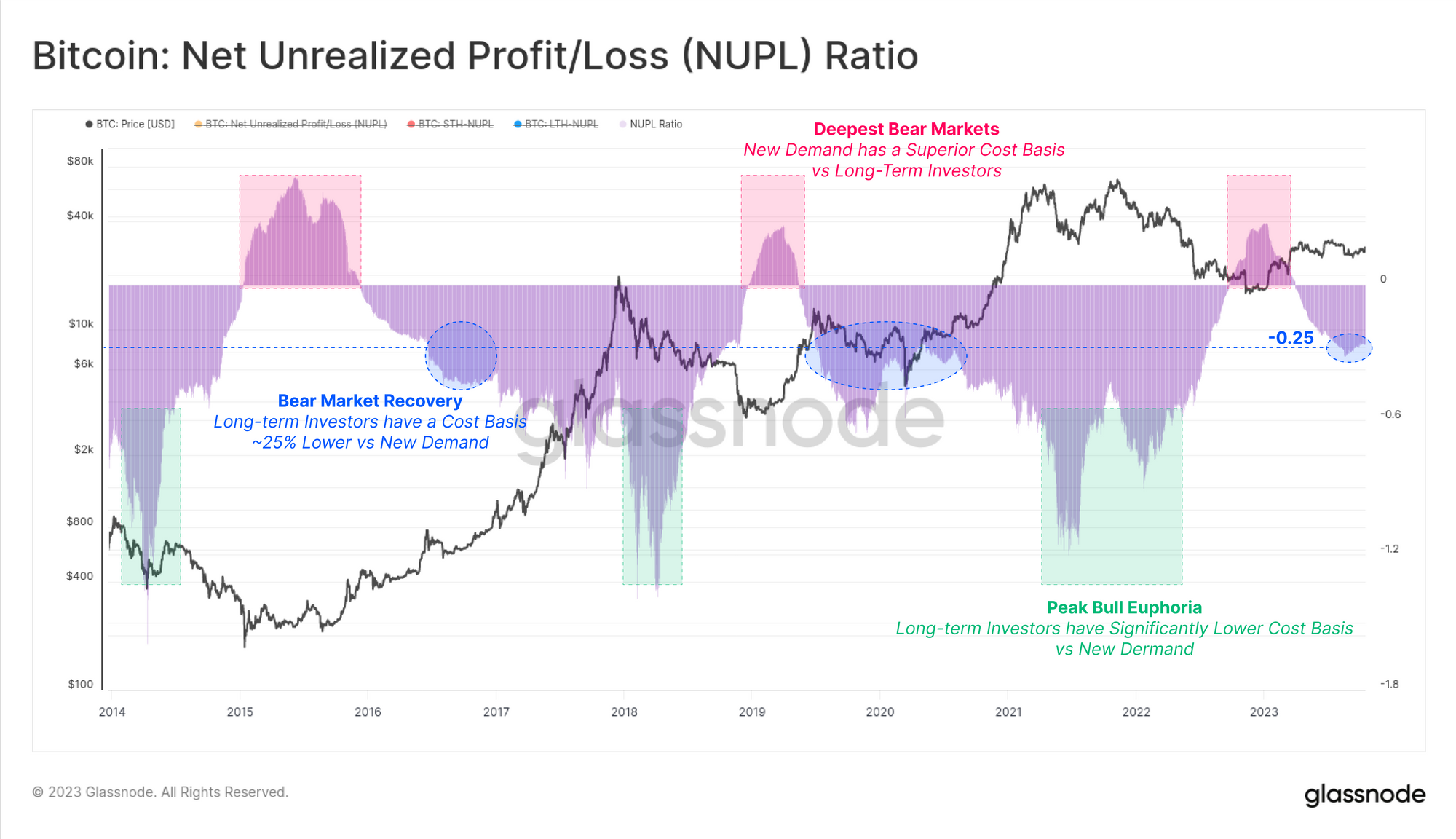

Een ander hulpmiddel om de niet-gerealiseerde verliezen te kwantificeren is het gebruik van de Netto niet-gerealiseerde winst/verlies (NUPL) metriek. Deze tool geeft aan wanneer een bepaald cohort gemiddeld ongerealiseerde verliezen (NUPL<0) of ongerealiseerde winsten (NUPL>0) heeft.

Zowel de bredere markt als de Long-Term Holder NUPL zijn momenteel positief, wat aangeeft dat de gemiddelde belegger winst maakt. Voor kortetermijnhouders ligt hun kostenbasis echter op $27.8k, wat resulteert in een STH-NUPL-handel net iets boven neutraal. Deze actieve beleggers bevinden zich bijna op hun break-even-niveau, wat erop wijst dat het niveau van $28 een belangrijk beslissingspunt voor de markt is.

Op een vergelijkbare manier als de Realized Cap HODL-golfanalyse hierboven, zullen we opnieuw het verschil nemen tussen de NUPL-statistieken voor de lange en korte termijn om de financiële druk (of winstprikkel) tussen deze cohorten te vergelijken.

Deze NUPL-verhouding 🟪 biedt een inzichtelijke indicator voor het navigeren door marktcycli op basis van de bias in de componenten Bestaand aanbod (langetermijnbeleggers) versus nieuwe vraag (kortetermijnbeleggers). De NUPL-verhouding is in het derde kwartaal van 0.25 het bereik van -3 binnengegaan, wat weer vergelijkbaar is met de periodes van 2023 en 2016, en typisch is voor een herstelfase op de bearmarkt.

Conclusie

In dit rapport gingen we dieper in op het thema kapitaalrotatie, maar deze keer concentreerden we ons op de nadelen van het wisselen van eigenaar binnen de Bitcoin-houdersbasis. We maken gebruik van de krachtige instrumenten die beschikbaar zijn binnen de leeftijdscategorieën van de Realized Cap, en van geïsoleerde subgroepen die de kapitaalrotatie gedurende de cyclus het beste beschrijven.

Door het verschil te meten tussen de rijkdom van langetermijn- en kortetermijnbeleggers, kunnen we de eb en vloed van vraag- en aanbodkrachten modelleren. Hieruit kunnen we opmaken dat de huidige marktstructuur sterk lijkt op de herstelfase van een grote bearmarkt, met overeenkomsten met zowel 2016 als 2019.

Disclaimer: dit rapport bevat geen beleggingsadvies. Alle gegevens worden alleen verstrekt voor informatieve en educatieve doeleinden. Geen enkele investeringsbeslissing zal worden gebaseerd op de hier verstrekte informatie en u bent als enige verantwoordelijk voor uw eigen investeringsbeslissingen.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://insights.glassnode.com/the-week-onchain-week-42-2023/