De Realized Cap is een van de belangrijkste en meest fundamentele tools in de on-chain analysediscipline. Het wordt berekend op basis van de prijszegels die aan elke munt zijn toegewezen op het moment dat deze voor het laatst werd verhandeld, wat een eigenschap is die uniek is geassocieerd met openbare en transparante blockchains. Dit vormt de ruggengraat voor verschillende analytische raamwerken die een ongeëvenaarde beoordeling van marktgedrag, beleggerssentiment en kapitaalin-/uitstroom uit digitale activa mogelijk maken.

Metrieken die zijn afgeleid van, of componenten van, de Gerealiseerde Bovengrens, omvatten de niet-gerealiseerde en Gerealiseerde winst- en verliesstatistieken. Deze instrumenten zijn bijzonder geschikt voor marktanalyse en ontwikkeling van handelsstrategieën, omdat ze de motiverende financiële prikkels (angst en hebzucht) beschrijven die de beslissingen van beleggers sturen.

In dit artikel zullen we de fundamenten van de gerealiseerde limiet onderzoeken, en verschillende methodologieën en raamwerken schetsen voor het overwegen van winst-/verliesstatistieken voor analyse. Het doel is om te helpen contextualiseren hoe on-chain data die gebruik maken van Pricestamping een unieke kijk bieden op de psychologie van beleggers en de marktdynamiek.

Onderweg zullen we af en toe een paar van onze favoriete marktnoteringen achterlaten, die vaak de beleggerspsychologie samenvatten die wordt beschreven in on-chain data.

"Een investering in kennis betaalt de beste rente."

- Benjamin Franklin

Preambule: De waarde in gerealiseerde waarde

Pricestamping-munten zijn een elegante oplossing die het modelleren van marktprestaties mogelijk maakt op manieren die vaak niet gemakkelijk kunnen worden gerepliceerd in de traditionele financiële wereld:

- Schat de kostenbasis van investeerderscohorten waardoor steun en weerstand kunnen worden beoordeeld, evenals prijsniveaus waarbij het beleggerssentiment kan verschuiven. Dit kan worden versterkt door gegevens te filteren op cohorten zoals lange- en kortetermijnhouders om de dwarsdoorsneden van beleggers die de marktomstandigheden bepalen beter te isoleren.

- Beoordeel de ongerealiseerde waarde (de prikkel om geld uit te geven) om de waarde te modelleren die binnen het asset wordt 'opgeslagen'. Dit vormt een maatstaf voor de totale in- en uitstroom van kapitaal. Hieruit kunnen we zowel het muntvolume als de ongerealiseerde winst/verlies in het aanbod volgen.

- Volg de gerealiseerde waarde (de waarde die wordt vastgelegd door uitgaven) om het daadwerkelijke winst- of verliesgedrag van verschillende cohorten te modelleren, waarbij de economische waarde wordt beschreven die het actief verlaat en binnenkomt.

- Korting verloren en lang sluimerend aanbod die een relatief goedkope 'gerealiseerde waarde' hebben (bijvoorbeeld vroege miner- en Satoshi-munten hebben een gerealiseerde waarde van $0). Dit verklaart ook de relatieve liquiditeit waarbij het actieve aanbod regelmatig wordt geherwaardeerd in de buurt van de huidige spotprijs.

Herintroductie van de gerealiseerde dop

De Gerealiseerde Bovengrens is de cumulatieve som van alle Gerealiseerde Winsten minus Gerealiseerde Verliezen. Met andere woorden, het is de totale waarde die in de Bitcoin-keten is gestroomd, minus het kapitaal dat via verliezen naar buiten stroomt. Het heeft de neiging zich in twee verschillende regimes te bewegen:

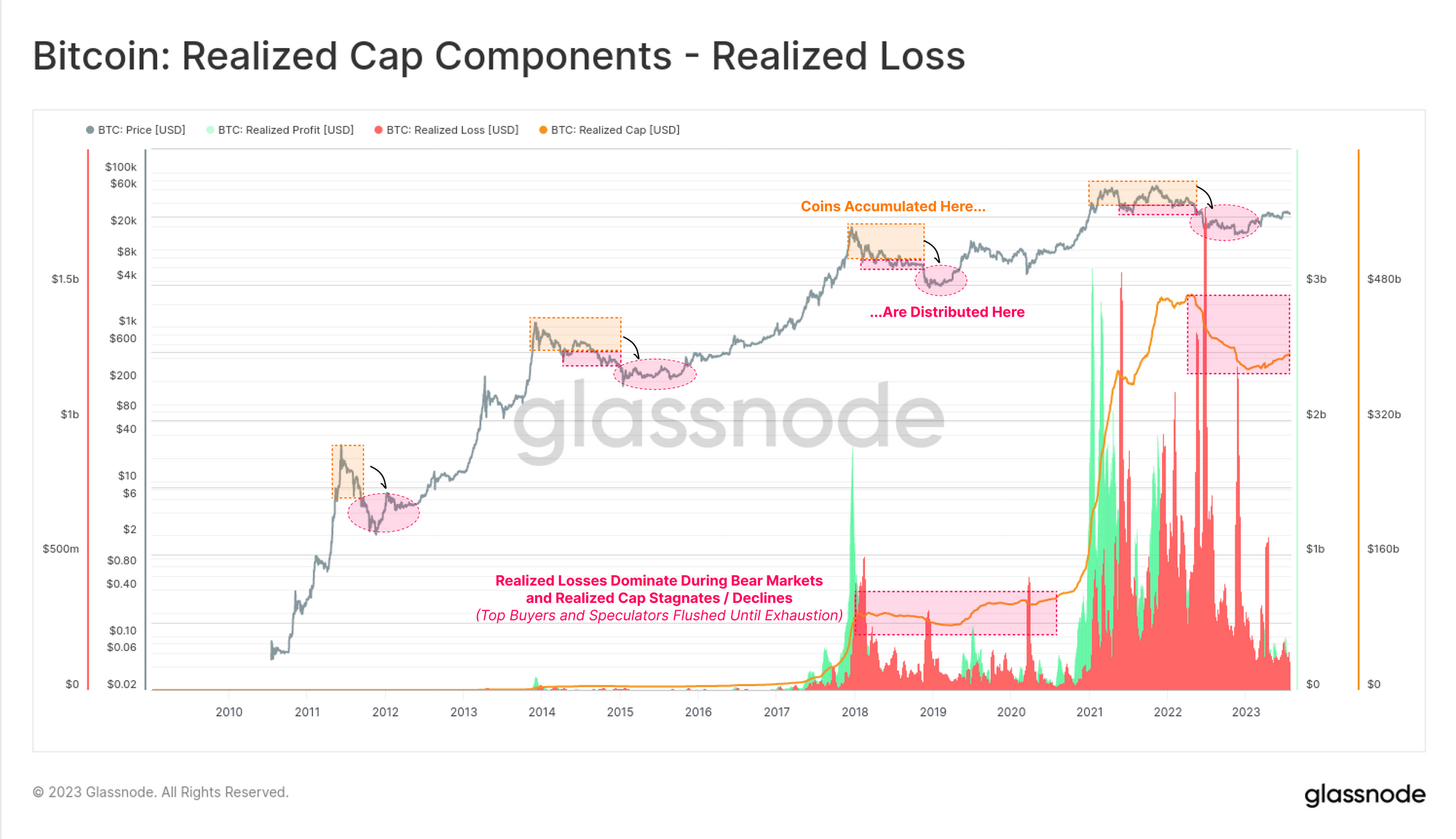

- Steile en scherpe hogere prijzen tijdens bullmarkten terwijl investeerders die goedkope munten op de bearmarkt verzamelen, munten tegen hogere en steeds duurdere prijzen aan nieuwe kopers distribueren.

- Zijwaartse plateaus en dalingen in bearmarkten omdat dure munten lager worden geherwaardeerd totdat volledige capitulatie van investeerders plaatsvindt. Dit gaat historisch gezien gepaard met een langdurige marktconsolidatie waarbij munten worden verhandeld en geleidelijk van eigenaar wisselen, waarbij ze terugkeren naar houders met een hogere overtuiging.

Er zijn drie hoofdcomponenten waaruit de Gerealiseerde Cap bestaat:

- Nieuw geslagen aanbod die een prijsstempel krijgt zodra het nieuwe blok wordt gevonden. In totaal wordt dit de Thermocap genoemd.

- Gerealiseerde winsten terwijl investeerders goedkope munten uitgeven en herwaarderen tot dure prijzen op secundaire markten.

- Gerealiseerde verliezen die waarde aftrekken van de Realzied Cap omdat dure munten lager worden geherwaardeerd.

We kunnen deze waarderingskaders op dezelfde as bekijken als de Bitcoin Market Cap voor een gevoel van schaal:

- Marktkapitalisatie ($580 miljard) die het circulerende aanbod waardeert tegen de spotprijs.

- Gerealiseerde limiet ($397 miljard) dit is de totale waarde 'opgeslagen' of 'opgeslagen' in BTC.

- Investeerderslimiet ($345 miljard) zijnde is de nettowaarde (winst minus verlies) die wordt gerealiseerd over alle transacties op de secundaire markt.

- Thermocap ($ 50 miljard) dat is de primaire productiemarkt van BTC door mijnwerkers.

Zoals we in de grafieken hierboven en hieronder kunnen zien, levert de Thermocap (+$50 miljard) een relatief kleine bijdrage aan de gerealiseerde limiet, en valt qua omvang in de schaduw van zowel de gerealiseerde winst (+$861 miljard) als het gerealiseerde verlies (-$516 miljard). ) componenten. Deze observatie helpt bij het formuleren van een argument waarom de gerealiseerde winst/verlies die zich voordoet op secundaire markten van primair belang is voor on-chain-analisten.

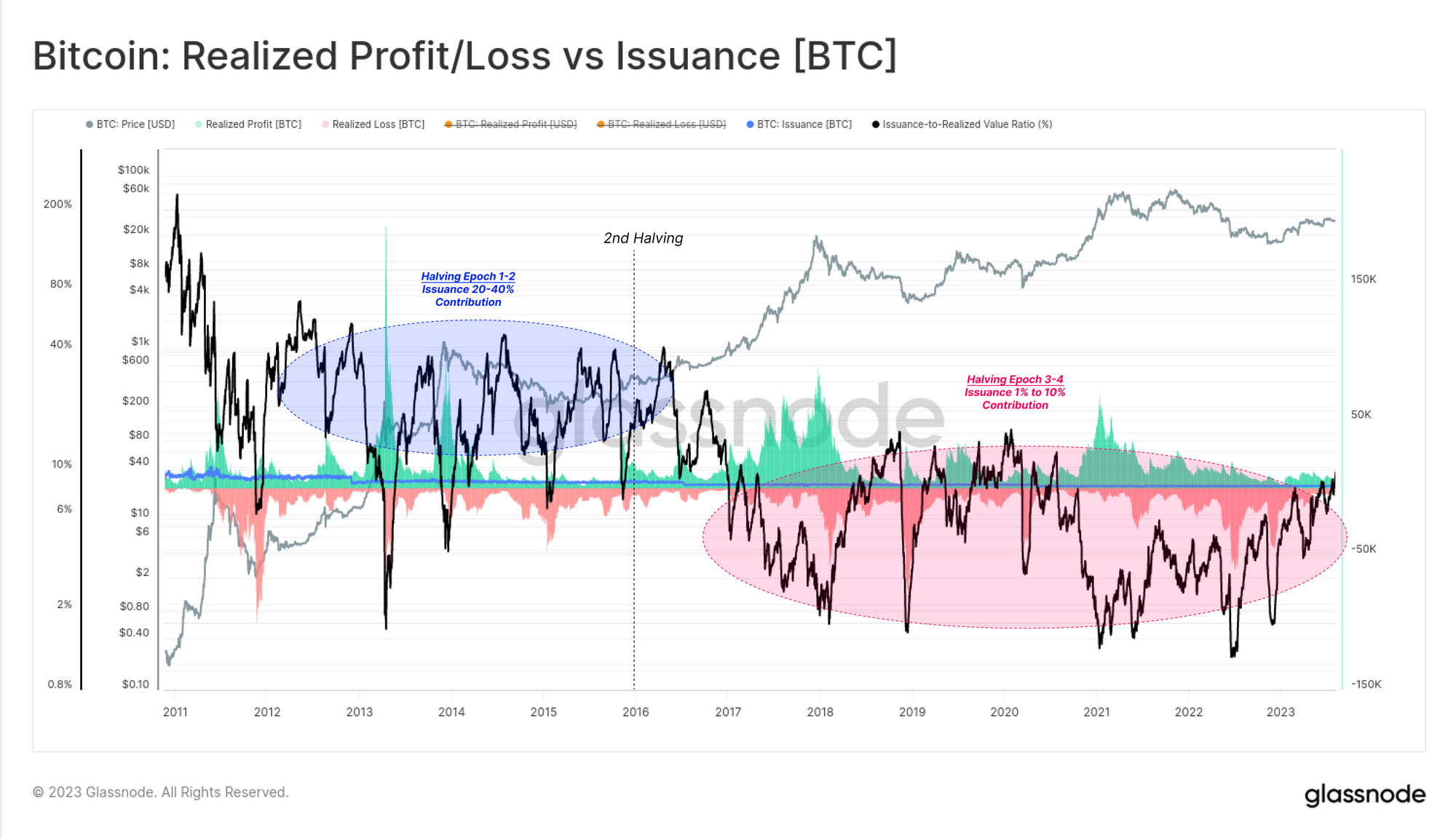

De afnemende rol van mijnwerkers

Tegenwoordig is de Thermocap slechts verantwoordelijk voor 8.7% van de totale waarde die is opgeslagen in de Realized Cap. De onderstaande grafiek laat zien dat tot aan de tweede halving (in 2016) de uitgifte (blauw) ongeveer 20% tot 40% uitmaakte van de waarde die dagelijks in Bitcoin binnenkwam/uitging.

Sindsdien vertegenwoordigen de emissies maximaal 10% van de dagelijks gerealiseerde waarde, en liggen ze vaker dichter bij de 1-2%. Er kan daarom worden gesteld dat de invloed van mijnwerkers en nieuwe emissies het meest betekenisvol is tijdens perioden van uitzonderlijk lichte liquiditeit en een minimaal handelsvolume. Dit is vaak procyclisch, waarbij de druk op de distributie van mijnbouwbedrijven een relatieve maxima bereikt tijdens bearmarkten in een laat stadium, wanneer de aandacht/vraag van beleggers het zwakst is.

Angst en hebzucht leiden tot beslissingen

Hieruit kunnen we ook afleiden dat gerealiseerde winsten en verliezen dominante factoren zijn die de kapitaalstromen in en uit Bitcoin aandrijven. In het bijzonder kunnen we zien dat:

- Gerealiseerde winsten domineren tijdens macro-opwaartse trendsen pieken vaak rond lokale en mondiale markthoogten. Dit beschrijft het mechanisme van winstneming dat uiteindelijk de inkomende vraag oververzadigt (via een correctie of trendverschuivingen op macroschaal).

- Gerealiseerde verliezen hebben de neiging te domineren tijdens bearish macrotrends, en hebben historisch gezien twee opmerkelijke 'capitulatiepieken' meegemaakt; eerst aan het begin van een bearmarkt (de over de boeg geschoten), en dan weer als de markt het maximale negatieve sentiment en de uiteindelijke uitputting nadert.

Uiteindelijk zijn winst en verlies de voornaamste drijfveren van beleggersbeslissingen. Door de markt te beoordelen door de lens van gerealiseerde winsten en verliezen, kunnen analisten een informatiedicht perspectief verkrijgen van het beleggerssentiment en de positionering, aangezien munten worden geherwaardeerd en van eigenaar wisselen.

‘Wees bang als anderen hebzuchtig zijn.

Wees hebzuchtig als anderen bang zijn.”

- Warren Buffet

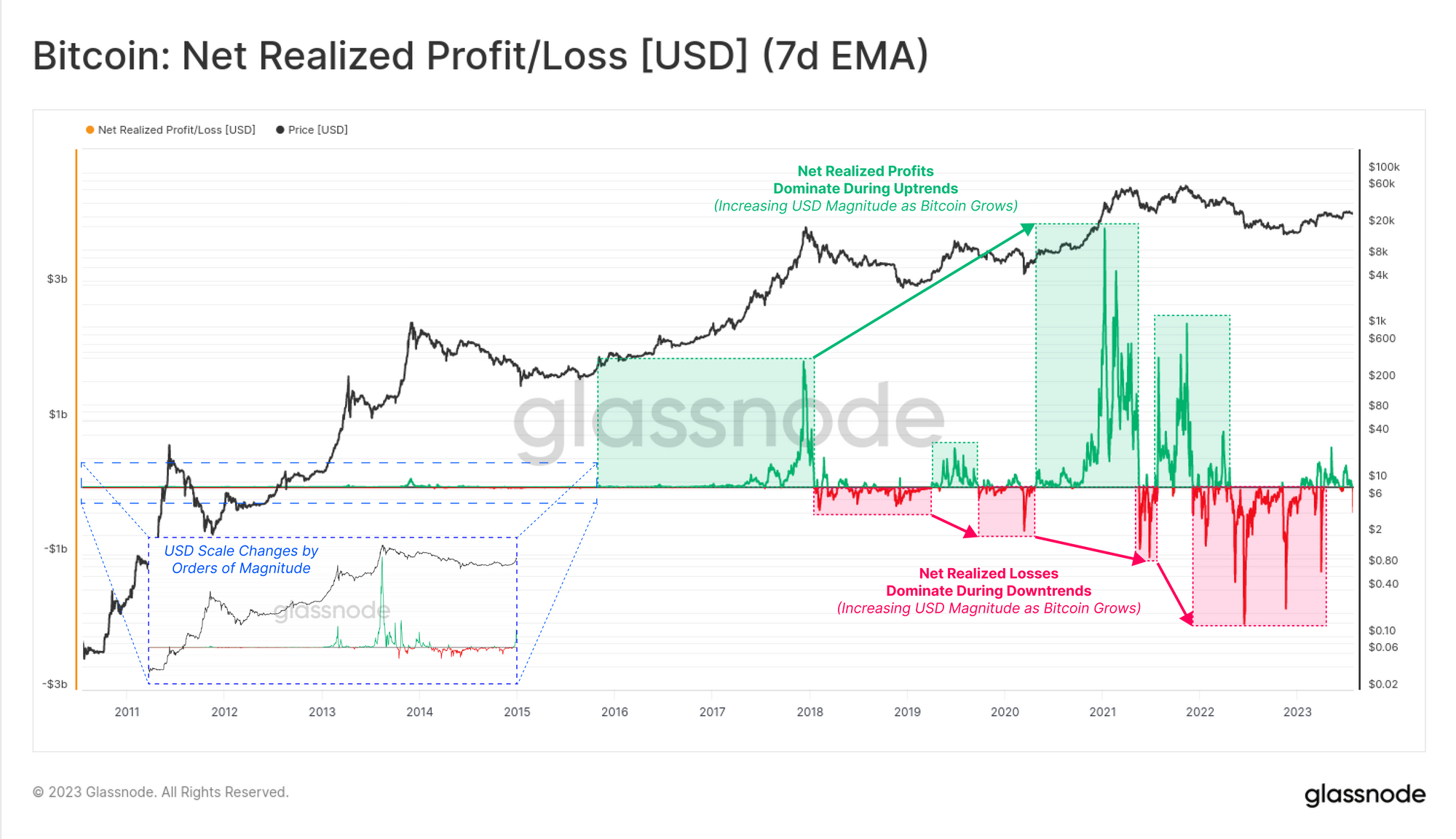

Als we de in USD uitgedrukte gerealiseerde verliezen aftrekken van de winst, kunnen we de netto gerealiseerde waarde observeren die elke dag Bitcoin binnenkomt of verlaat. Hieruit kunnen we duidelijk de dominantie van de winst- en verliescomponenten zien tijdens respectievelijk bullish en bearish marktregimes.

We kunnen ook zien hoe de omvang van winst en verlies in voorgaande cycli op lineaire schaal verdwijnt. Als zodanig vereist de analyse van deze statistieken vaak een vorm van normalisatie, waarbij BTC-denominaties, 2-4-jarige voortschrijdende Z-scores, of in een verhouding met een 1-2-jarig voortschrijdend gemiddelde, naar onze ervaring geschikte benaderingen zijn.

Opmerking: De netto gerealiseerde winst/verlies is zowel de eerste afgeleide van de gerealiseerde limiet als het resultaat van de totale gerealiseerde winst minus het dagelijkse verlies.

De mechanismen van gerealiseerde winst/verlies

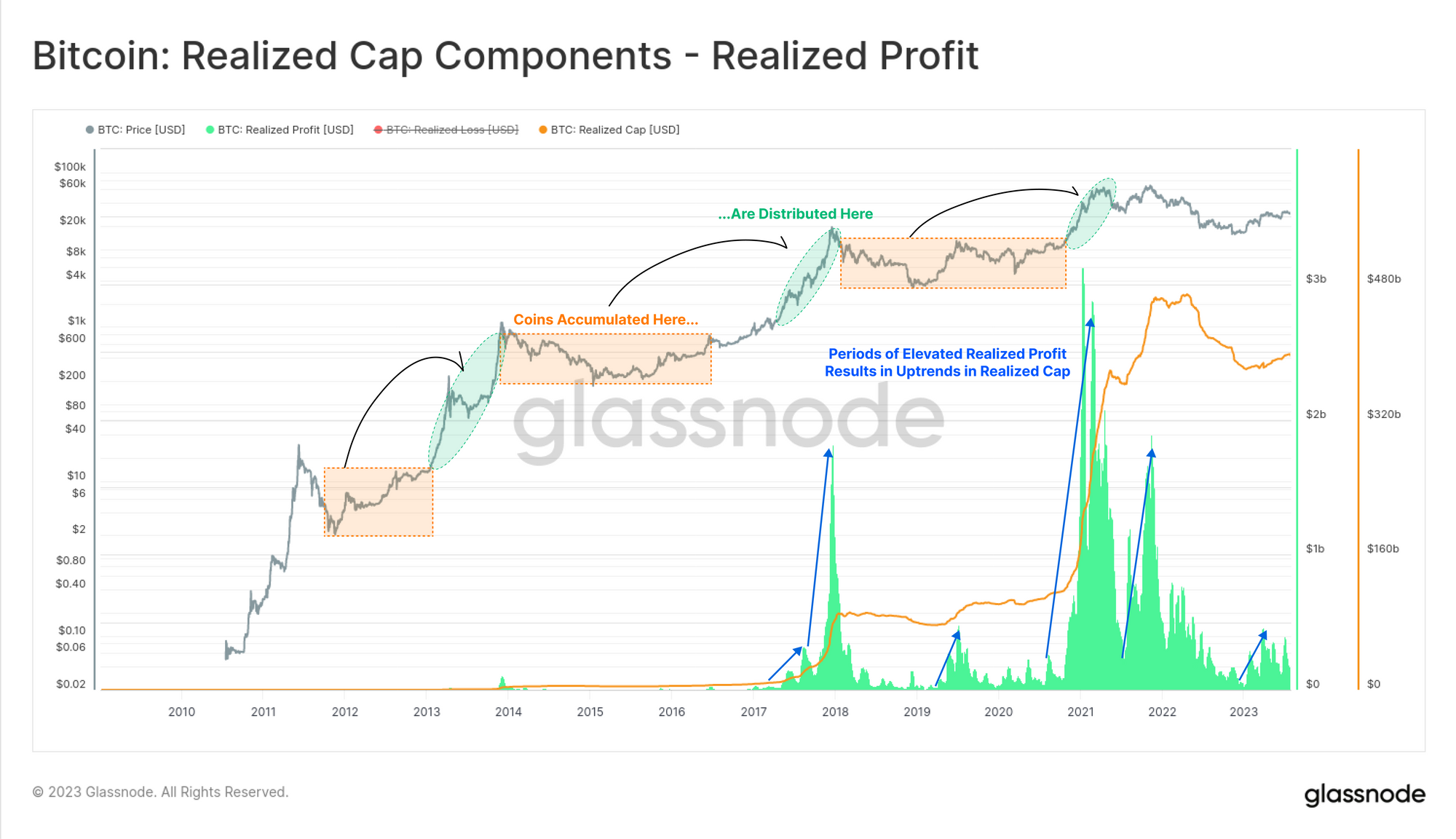

De volgende grafiek presenteert de totale gerealiseerde winst op USD-basis, wat laat zien hoe het winstvolume dat door beleggers is vastgelegd, een parabolische expansie ervaart tijdens bullmarkten. Dit is een functie van het feit dat de munten die ijverig werden verzameld door het prijsongevoelige HODLer-cohort tijdens de voorgaande bearcyclus, werden verdeeld in marktsterkte.

Dit aanbod is vaak tegen lage prijzen ingekocht en heeft maanden tot jaren in de koeling kunnen rijpen. Als zodanig wordt Gerealiseerde Winst vaak goed gecombineerd met statistieken zoals Coindays Destroyed en/of dalingen in het aanbod van langetermijnhouders voor een meer holistisch beeld van dit gedrag.

Zoals we behandelden in a eerder rapportDeze HODLer-distributiefase is historisch gezien versneld na een succesvolle doorbraak van de hoogste markt ooit, wat heeft geleid tot een toename van de gerealiseerde winsten en een scherpe herprijzing van de gerealiseerde limiet.

'Het is een merkwaardig feit dat, hoewel alle hausse hetzelfde zijn,

ze zijn allemaal verschillend.' –Edwin Lefeyre

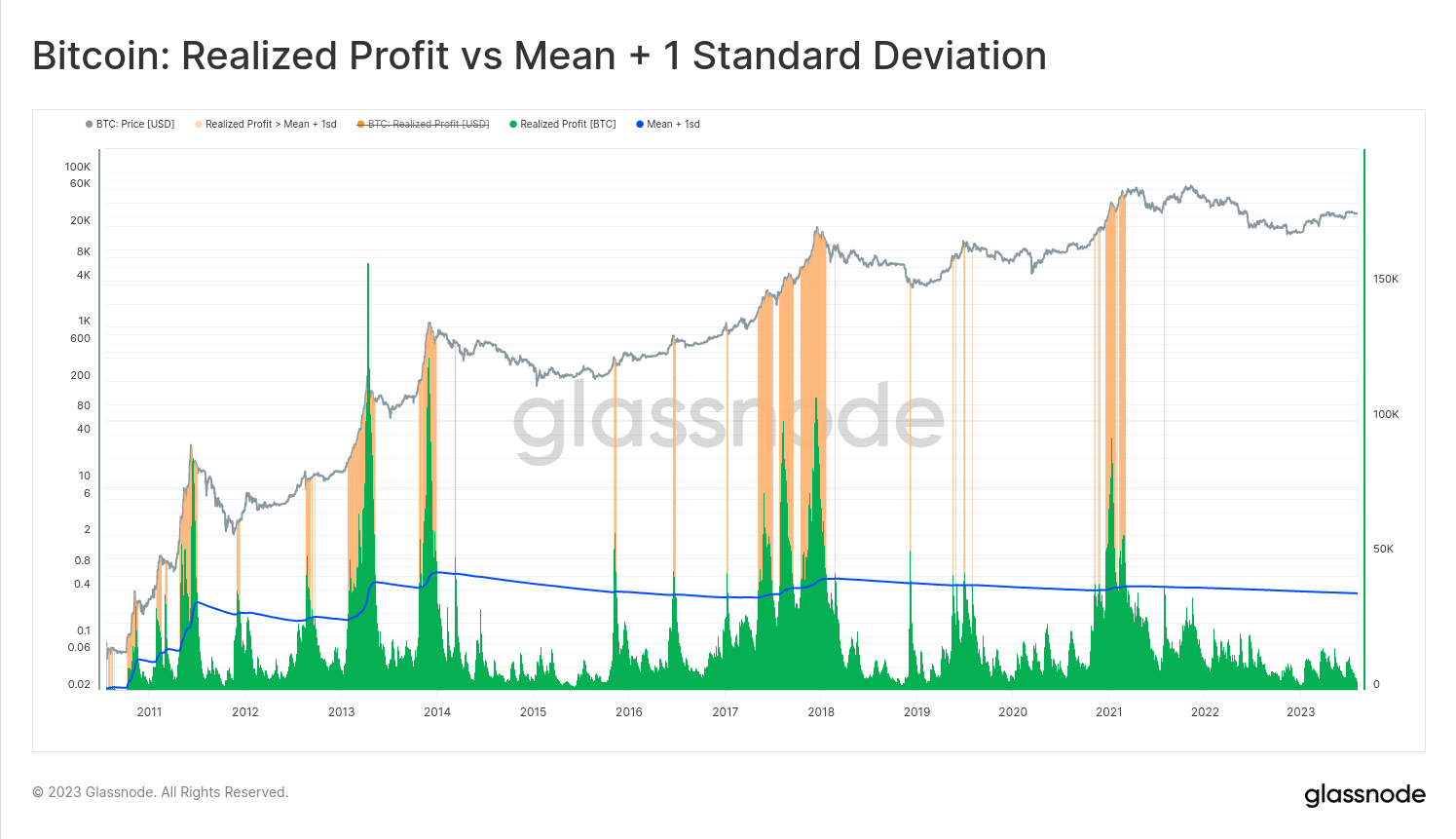

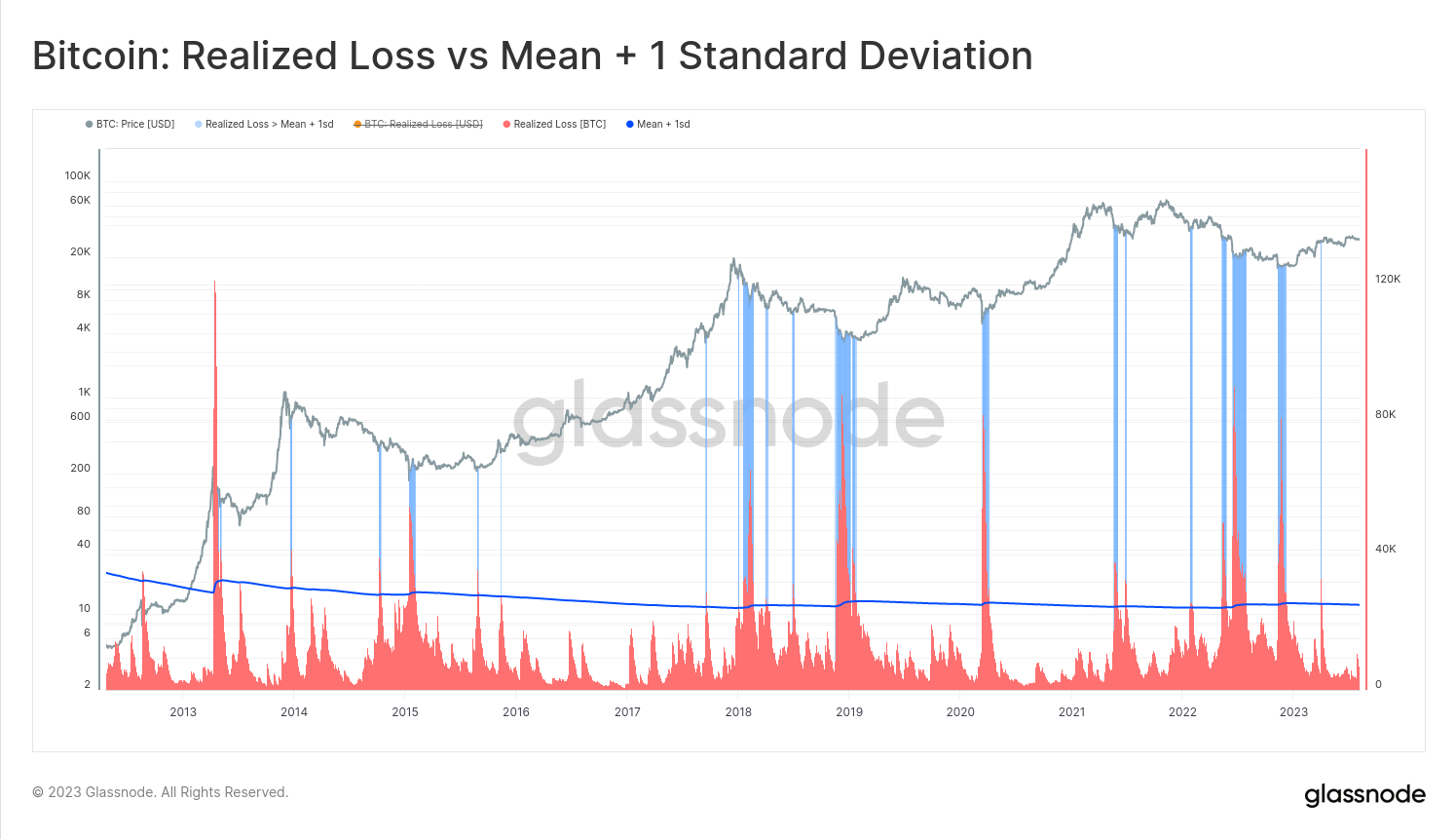

Als we de gerealiseerde winst (BTC) vergelijken met het gemiddelde ooit, kunnen we zien dat +1 standaarddeviatiebewegingen vaak gepaard gaan met de irrationele uitbundigheid van pieken op de bullmarkt. Ironisch genoeg zijn de perioden van maximale winstneming in feite de perioden van toenemend risico op een marktcontractie/-daling vlak voor de horizon.

Wanneer de markt bezig is met het ontdekken van prijzen, is de omvang van het verlies binnen het muntenaanbod doorgaans beperkt en alleen beperkt tot beleggers die lokale topuitgaven kopen tijdens correcties en consolidaties. Maar wat omhoog gaat, moet onvermijdelijk naar beneden komen.

Een grote versnelling van de gerealiseerde verliezen gaat vaak gepaard met deover de boeg geschoten'uitverkoop die vaak volgt op een afblaastop. Dit lijkt de eerste zaden van een bearmarktsentiment te planten. Mondiale marktpieken zijn over het algemeen een symptoom van een uitgeputte instroom van nieuwe vraag, gecombineerd met grote groepen investeerders die buitenspel worden gezet met munten die tegen dure prijzen zijn gekocht.

Geduldige HODLers dragen hun lang slapende munten geleidelijk over aan nieuwere en minder ervaren investeerders, vaak dichtbij de top van de markt. Daarom kan een analyse van de relatie tussen de prijs en de gerealiseerde prijs (op basis van de ketenkosten) van verschillende investeerderscohorten leerzaam zijn (bijvoorbeeld via varianten van de MVRV-ratio). De prijsverdeling van het aanbod (URPD) kan ook helpen deze 'topzware' markten te identificeren.

De gerealiseerde limiet blijft tijdens bearmarkten vaak plat of daalt geleidelijk. De onderstaande grafiek laat zien hoe hoge gerealiseerde verliezen doorgaans over langere perioden aanhouden, naarmate de markt de bearmarkt verteert en consolideert. Terwijl de aandacht van speculanten en nieuwe investeerders afneemt, begint het hogere overtuigings- en prijsongevoelige HODLer-cohort ijverig te werken aan het tot stand brengen van een marktbodem.

In bearmarkten keren aandelen terug naar hun rechtmatige eigenaren.

- JP Morgan

Tot op heden hebben de Bitcoin-bearmarkten vaak op enigszins spectaculaire wijze hun ultieme bodem gevonden, met gewelddadige capitulaties en buitengewone gerealiseerde verliezen. Dergelijke gebeurtenissen kunnen goed worden vastgelegd door perioden te identificeren waarin gerealiseerde verliezen [BTC] de standaardafwijking van 1 overschrijden.

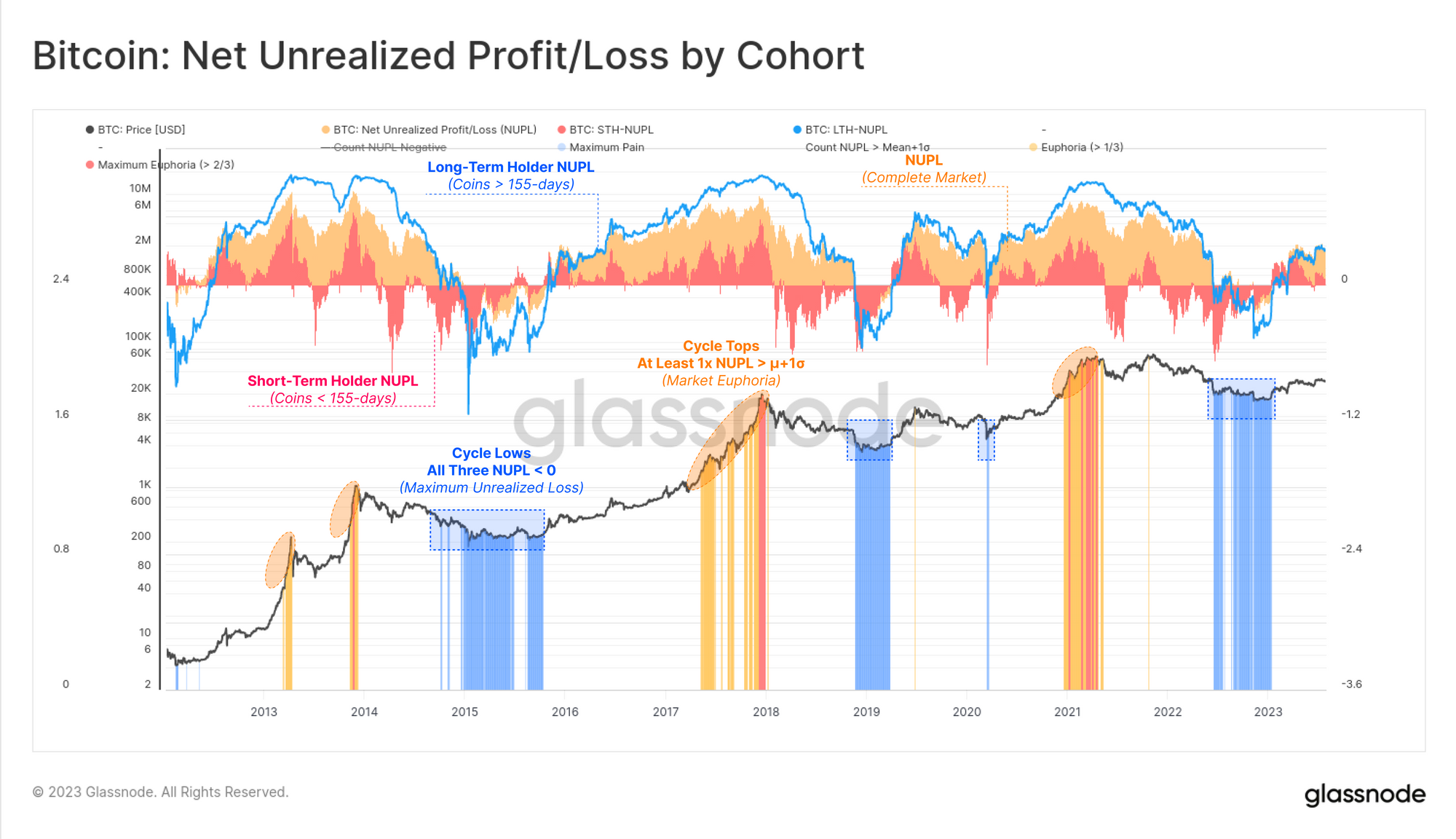

Ongerealiseerde winst-/verliescijfers vormen een waardevolle aanvulling op de hierboven onderzochte gerealiseerde varianten, omdat ze de financiële prikkel voor beleggers om geld uit te geven beschrijven. Over het algemeen geldt dat hoe meer winst of verlies een belegger heeft, hoe groter de kans is dat hij de chips van tafel haalt of capituleert.

Een van de meest populaire tools in de keten is de Net Unrealized Profit/Loss (NUPL)-metriek, die de ongerealiseerde winst/verlies in het aanbod weergeeft als een percentage van de marktkapitalisatie. Hier hebben we varianten van NUPL gepresenteerd voor drie cohorten:

- 🟠De hele markt

- 🔴 Kortetermijnhouders

- 🔵 Langetermijnhouders

We hebben ook een aantal eenvoudige regels toegepast om periodes van uitbundigheid en extreme winstgevendheid bij bulls, en diepe wanhoop en ongerealiseerde verliezen bij bears, te identificeren.

- 🟦 Alle drie de NUPL-varianten zijn onder 0 (in verlies)

- 🟧 Ten minste één NUPL-variant ligt boven het gemiddelde ooit + 1sd (in winst)

- 🟥 Twee of meer NUPL-varianten overschrijden het gemiddelde ooit + 1sd (extreme winst)

We kunnen zien dat er een sterke samenloop ontstaat tussen de prikkel voor investeerders om geld uit te geven (ongerealiseerd) en hun daadwerkelijke bestedingsgedrag in de keten (gerealiseerd). Voor meer details over de analyse van niet-gerealiseerde winsten en verliezen raden we ons diepgaande artikel aan Beheersing van de MVRV.

Kapitaalstromen beoordelen

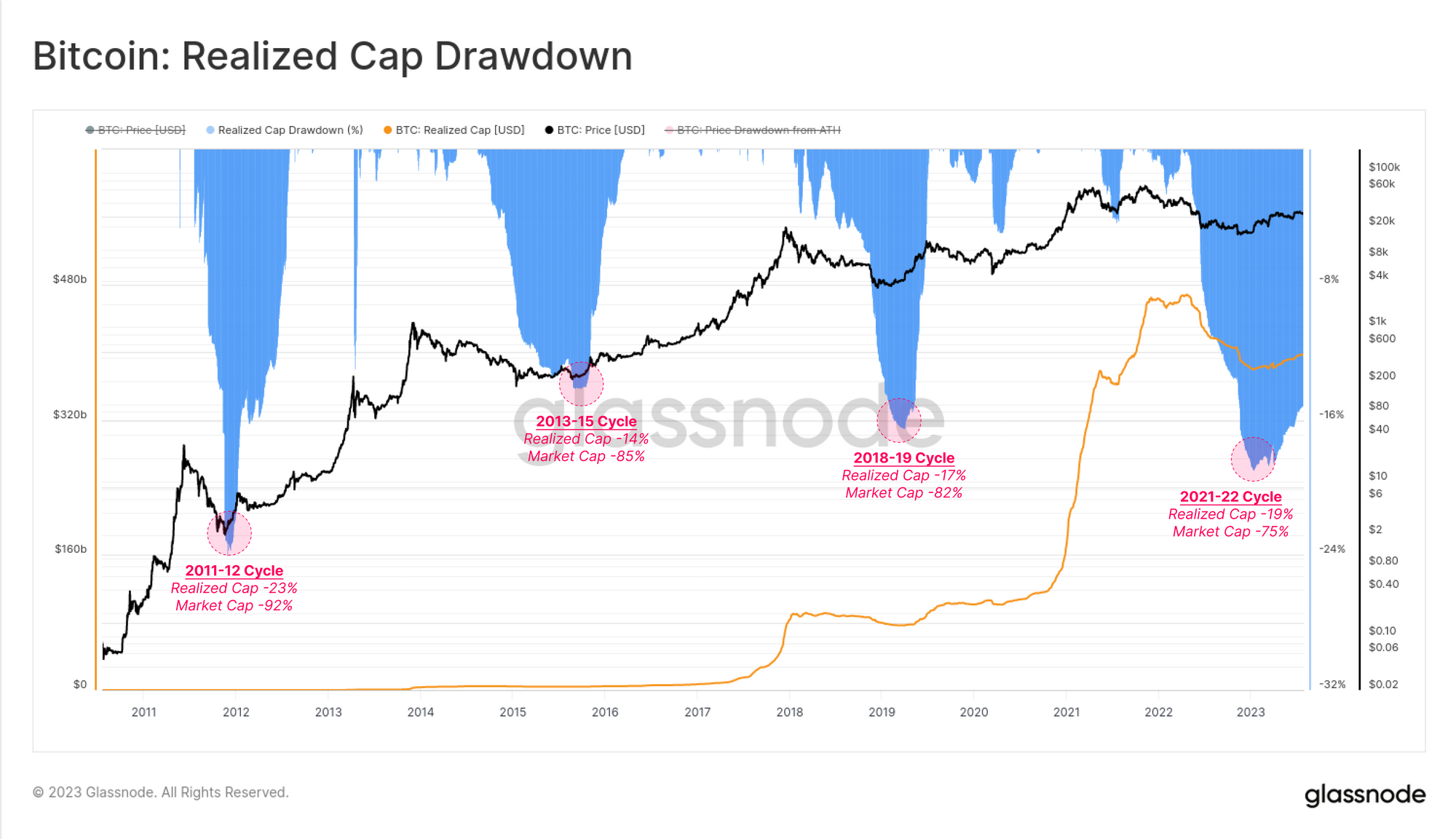

De daling van de Gerealiseerde Kapitalisatie is doorgaans aanzienlijk kleiner dan die van de Marktkapitalisatie, en varieert tot nu toe tussen -23% en -14%. Dit is te vergelijken met de dalingen van de spotprijzen met 92% tot 75%.

Deze observatie suggereert dat, hoewel de contante waardering met -75% of meer kan dalen, de werkelijke kapitaaluitstroom uit het actief doorgaans drie tot vier keer kleiner is. Dit biedt een argument waarom Bitcoin in de loop van de tijd historisch gezien een bearmarktbodem heeft gevonden tegen steeds hogere prijsklassen.

Gerealiseerde verlagingen van de kapitaallimieten hebben de neiging om rond cyclische dieptepunten om te keren. Dit wordt grotendeels veroorzaakt door de capitulatiegebeurtenis waarbij grote hoeveelheden munten worden geherwaardeerd tegen lagere prijzen en in handen komen van houders met een hogere overtuiging. Gerealiseerde verliezen beginnen te vertragen, en gerealiseerde winsten beginnen de overhand te krijgen. Dergelijke omslagpunten gaan goed gepaard met observaties van groeiende netwerkactiviteit, aanbodvolumes die in de winst worden gehouden en stijgingen in de gerealiseerde winst/verliesverhouding.

“Weet wat je bezit en waarom je het bezit.”

– Peter Lynch

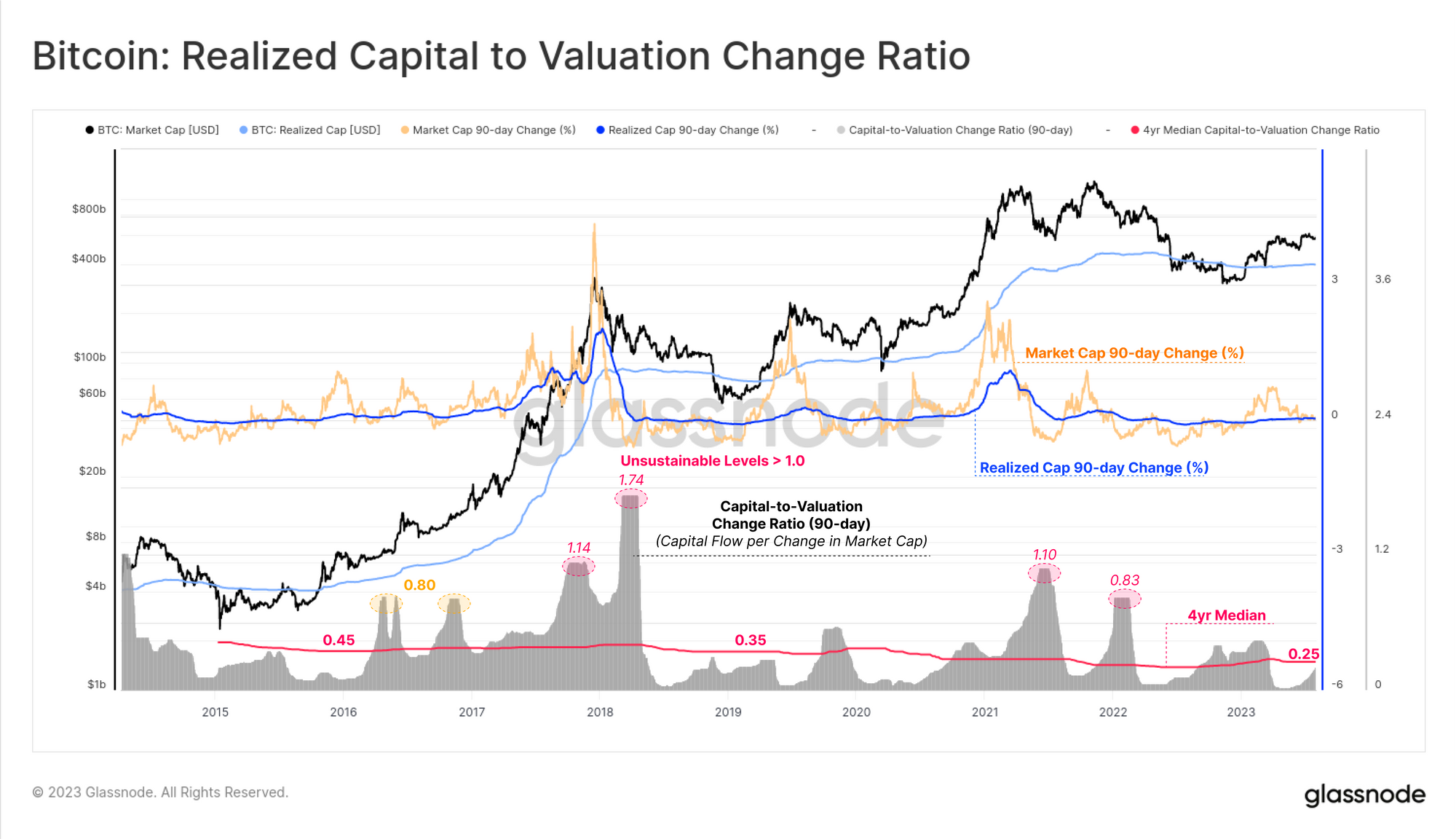

Deze 3-4x-factor is ook zichtbaar in een eenvoudige studie waarin wordt vergeleken hoeveel de marktkapitalisatie historisch is veranderd voor elke verandering van $ 1 in de gerealiseerde kapitalisatie. Onderstaande grafiek is gebaseerd op het volgende analysekader:

- Bereken de procentuele verandering per kwartaal in zowel de marktkapitalisatie als de gerealiseerde kapitalisatie (absolute waarde) en neem een verhouding (Rcap-verandering / MCap-verandering).

- Bereken zowel een mediaan over 90 dagen van deze verhouding (grijs) als een gemiddelde over alle tijden (rood).

- Deze twee maatstaven bieden een langetermijnvisie op de vereiste netto kapitaalinstroom/-uitstroom naar de gerealiseerde limiet om een verandering van 1% op de marktwaarde teweeg te brengen.

We kunnen zien dat de 90-dagenmediaan volatieler is en tijdens onhoudbare opwaartse trends boven de 1.0 piekt. Dit geeft aan dat er meer dan $1.0 aan gerealiseerde kapitaalinstroom nodig is om een stijging van $1 in de activawaardering te behouden. Het langetermijngemiddelde is echter opmerkelijk stabiel en vertoont een langzame en geleidelijke daling van een ratio van 0.45 in 2016 naar ongeveer 0.25 vandaag. Dit lijkt ongeveer op het 3x tot 4x vermenigvuldigingseffect dat te zien is in de vergelijking van de Realized Cap-drawdown.

“Booms beginnen met enige aansluiting bij de realiteit, een reden die de stijging van de waarde van activa rechtvaardigt, en dan – en dit is het cruciale kenmerk van speculatieve stemming – verliest de markt het contact met de realiteit” – John Kenneth Galbraith

Samenvatting en conclusies

Het proces van het bepalen van de prijs voor elke eenheid van het aanbod is een toolset die uniek is voor analyse in de keten, waardoor informatiedichte statistieken kunnen worden ontwikkeld en bestudeerd. Analisten beschikken nu over instrumenten om de ongerealiseerde en gerealiseerde winsten en verliezen binnen het aanbod te monitoren.

In dit rapport hebben we gedetailleerd beschreven hoe gegevens uit de keten kunnen worden gebruikt om deze inzichten te benutten en de basis te vormen voor modellen van gezamenlijk beleggersgedrag. Aangezien angst en hebzucht de belangrijkste drijfveren zijn van beleggersbeslissingen, kan de analyse van winst- en verliespotentieel opmerkelijke duidelijkheid verschaffen over de positionering en het sentiment van de markt.

Disclaimer: dit rapport bevat geen beleggingsadvies. Alle gegevens worden alleen verstrekt voor informatieve en educatieve doeleinden. Geen enkele investeringsbeslissing zal worden gebaseerd op de hier verstrekte informatie en u bent als enige verantwoordelijk voor uw eigen investeringsbeslissingen.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. Automotive / EV's, carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- ChartPrime. Verhoog uw handelsspel met ChartPrime. Toegang hier.

- BlockOffsets. Eigendom voor milieucompensatie moderniseren. Toegang hier.

- Bron: https://insights.glassnode.com/the-realized-cap-foundation/