CoinMarketCap, verreweg 's werelds meest gerefereerde website voor het volgen van prijzen voor crypto-activa, heeft zojuist zijn H1 2023-rapport uitgebracht met het marktoverzicht, belangrijke gebeurtenissen, toekomstige thema's en nog veel meer. Hier is het overzicht!

Belangrijkste hoogtepunten uit het Crypto Market Report H1 2023 van CoinMarketcap:

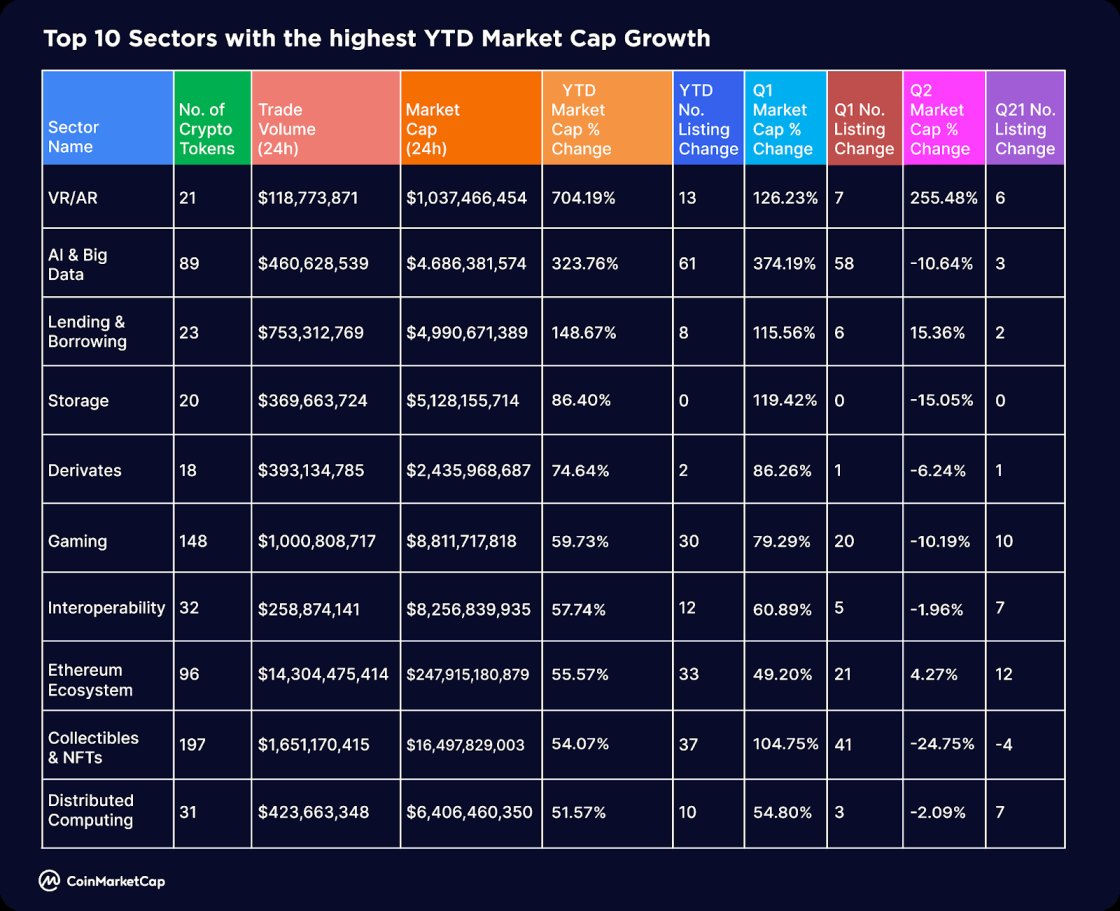

• Top 10 cryptosectoren met de hoogste YTD marktkapitalisatiegroei. AI & Big Data staan op de 2e plaats

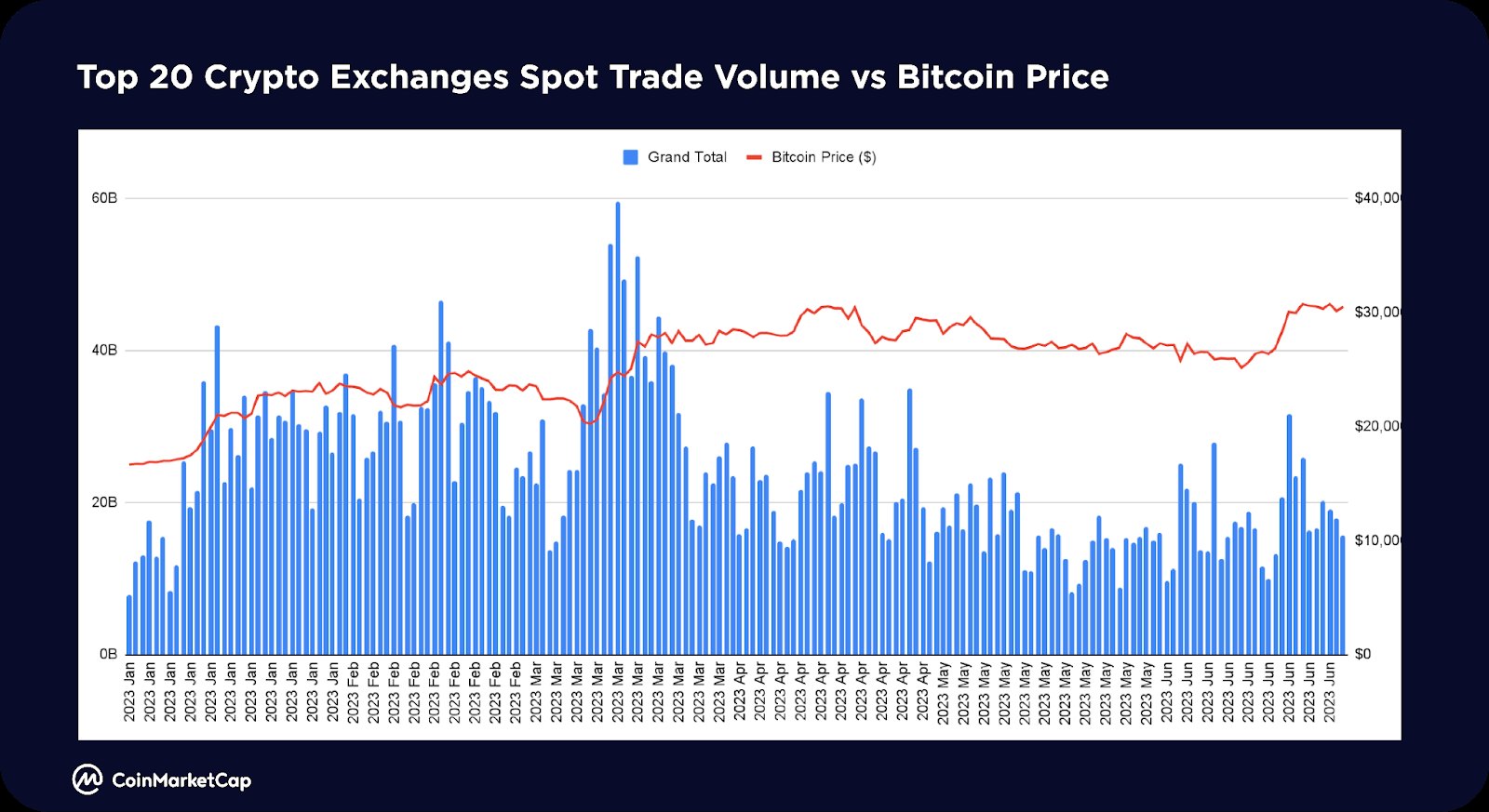

• Het totale spothandelsvolume van de top 20 cryptobeurzen piekte in maart en daalde met 36% op kwartaalbasis

• Best presterende munten van H1 2023. De beste winnaars komen uit het Arbitrum-ecosysteem

• Het marktsentiment is verbeterd, maar Q2 was een "verloren kwartaal"

• Kernthema's voor H2 2023

En nog veel meer.

Een verloren wijk

De wereldwijde crypto-marktkapitalisatie bereikte aan het einde van het tweede kwartaal 1.17 biljoen, een stijging van 2% YTD. Interessant is dat zowel Q48 als Q1 werden afgesloten met een vergelijkbare totale marktkapitalisatie, waardoor Q2 bijna een verloren kwartaal leek in de cryptowereld.

In het tweede kwartaal waren er ook geen sterke marktverhalen in vergelijking met het eerste kwartaal. In het eerste kwartaal maakte de markt meer significante ontwikkelingen door, zoals de prijsverdubbeling van bitcoin, de opkomst van L2's zoals Arbitrium en ZK, en een actievere NFT-markt, gedeeltelijk aangedreven door de productupgrades en de tokenuitgifte van Blur. Het tweede kwartaal leverde geen soortgelijke baanbrekende ontwikkelingen op. In plaats daarvan waren er in het tweede kwartaal verschillende trends, zoals het "meme-coin-seizoen" en de opkomst van BRC1-tokens, die, hoewel opmerkelijk, niet overeenkwamen met het niveau van opwinding dat in het voorgaande kwartaal werd gegenereerd.

De CryptoMarketCap (CMC) Crypto Fear and Greed Index begon het jaar op ongeveer 30 (Angst) maar eindigde H1 rond 52 (Neutraal), wat wijst op een opmerkelijke verbetering van het marktsentiment.

Het totale spothandelsvolume van de top 20 crypto-uitwisselingen piekte in maart en daalde met ongeveer 36% kwartaal-op-kwartaal, en bereikte eind juni een bijna slapende toestand op ongeveer 523 miljard dollar per maand.

Groeiende sectoren

Top 10 sectoren met de hoogste YTD marktkapitalisatiegroei

In een uitdagende markt hebben bepaalde sectoren sinds het begin van het jaar een opmerkelijke groei in marktkapitalisatie laten zien. VR/AR (704%) en AI & Big Data (323%) voeren de boventoon in de markt, terwijl bluechip DeFi-projecten en infrastructuur een sterke comeback maken. Enkele van deze sectoren zijn Lending & Borrowing (149%), Derivaten (75%), Opslag (86%) en Interoperabiliteit (58%).

Met name de Memes-sector heeft meer dan 260 nieuwe munten YTD toegevoegd, wat het de meest actieve sector markeert in termen van nieuwe aanbiedingen. AI & Big Data is nummer 2 en heeft 61 extra munten toegevoegd, terwijl DeFi nummer 3 is, met nog eens 47 nieuwe vermeldingen YTD.

Bitcoin-prijs en belangrijke gebeurtenissen

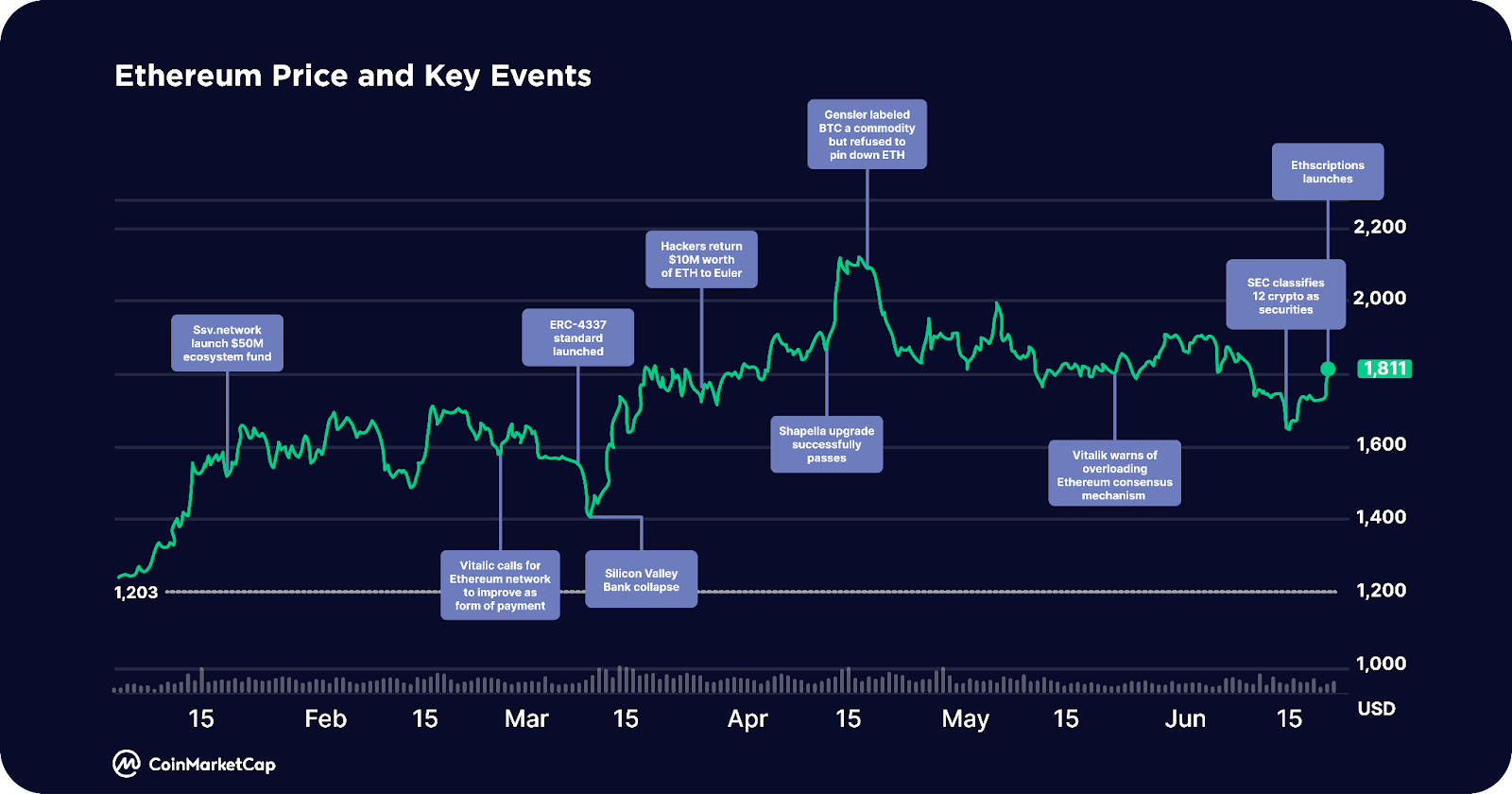

Ethereum-prijs en belangrijke gebeurtenissen

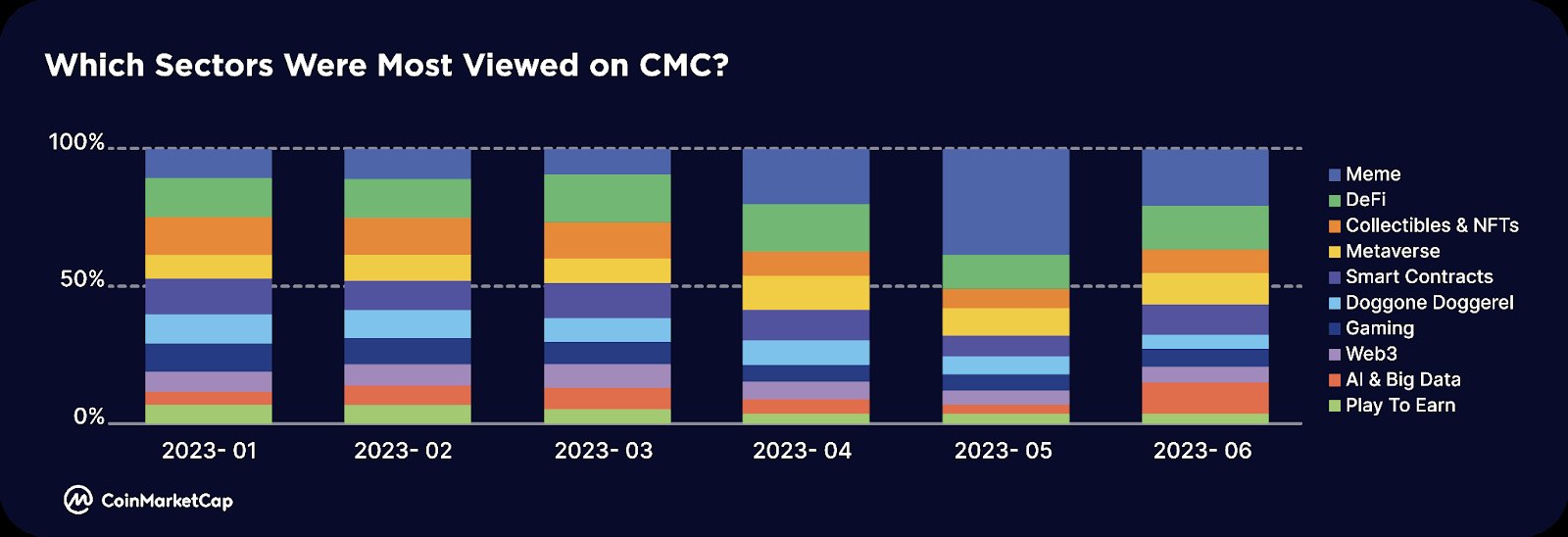

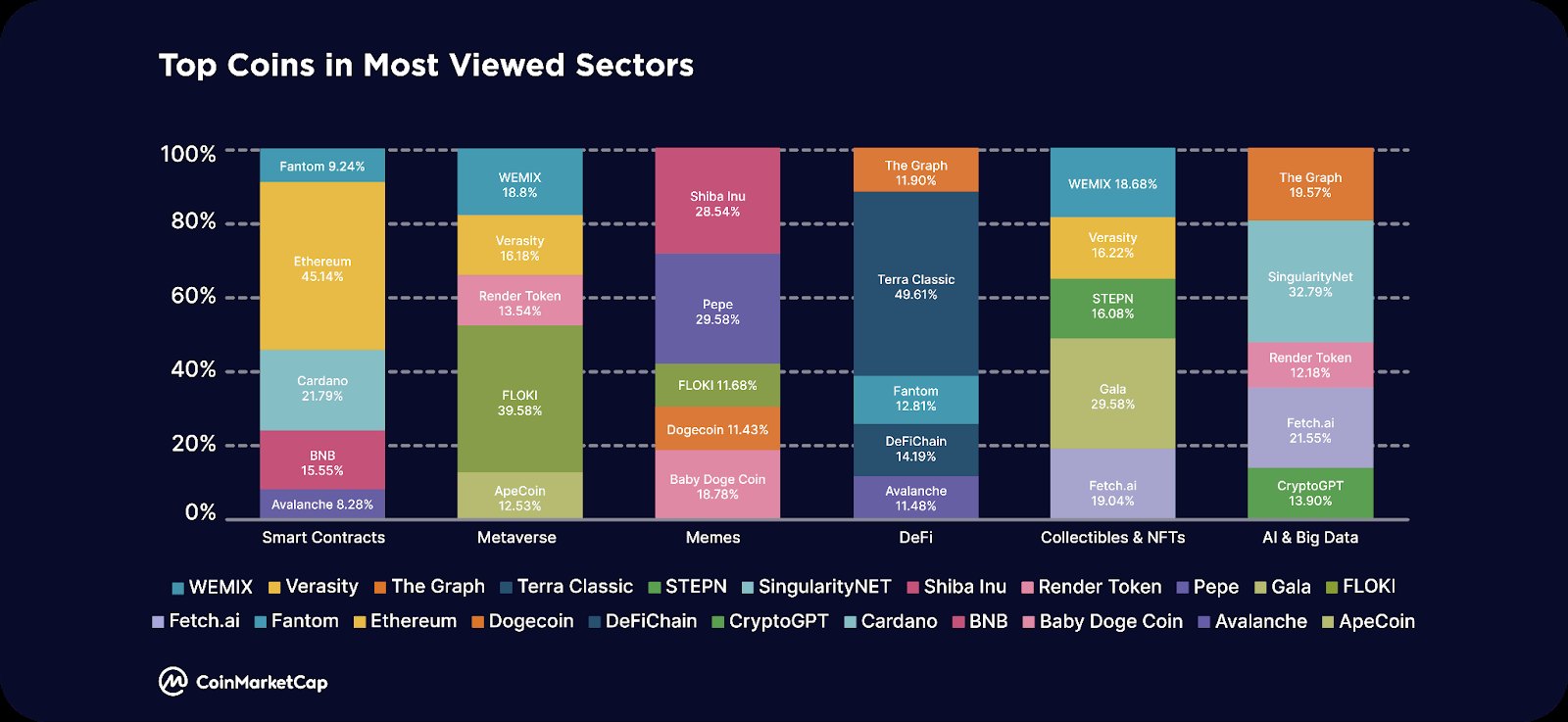

Meest populaire sectoren en munten

memes sector genereerde de meeste belangstelling, met name voor de laatste drie maanden van H1 2023. Dit wordt grotendeels aangevoerd door PEPE, dat van april tot mei een explosieve rally van meer dan 3700x zag. Na een herstel van de hoogtepunten in mei, is PEPE bijna 100% gestegen ten opzichte van de dieptepunten van half juni. Memecoins van eerdere meme-cycli, zoals DOGE, SHIB en BabyDoge, blijven in de meest bekeken van deze sector

Slimme contracten de interesse blijft voornamelijk in Ethereum (ETH), nadat het netwerk op 12 april met succes de Shapella-upgrade heeft ondergaan, waardoor de ingezette ETH op de bakenketen kan worden ingetrokken. Cardano (ADA) kreeg ook aanzienlijke belangstelling, waarschijnlijk als gevolg van technische ontwikkelingen zoals schaaloplossing Hydra en bestuursvoorstel CIP 1694

Defi sectorbelang was voornamelijk geconcentreerd in Terra Classic (LUNC), waarschijnlijk als gevolg van gebeurtenissen zoals Binance die 2.65 miljard aan LUNC-tokens verbrandde, ter waarde van $ 236K, en de release van Alliance, een cross-chain yield trading protocol, door TFL

AI en big data zag een substantiële terugkeer in de belangstelling in juni, na het AI-verhaal in februari en maart. SingularityNET (AGIX) en Fetch.ai (FET) kregen de meeste weergaven, na half juni bijna 40% te zijn gestegen ten opzichte van de dieptepunten.

- PEPE voegde zich bij de lijst met meest toegevoegde munten aan de volglijst door CMC-gebruikers, naast andere gevestigde meme-munten Dogecoin en Shiba Inu.

- Naast de blue chips zijn andere munten voornamelijk Ethereum Layer-2 schaaloplossingen, zoals Polygon, Arbitrum of concurrerende Layer-1's, zoals BNB en Solana

Meest geëngageerde gemeenschappen

- De sector met de meeste betrokkenheid (account likes, posts, comments) op CMC-gemeenschap is memes, samenvallend met de meest bekeken sector. Het speculatieve memecoin-seizoen in april en mei zag munten zoals PEPE, SNEK en LADYS explosieve pompen ervaren.

Best presterende munten in H1 2023

● Topwinnaars voor H1 2023 zijn onder meer Arbitrum-ecosysteemtokens zoals Pendle (PENDLE), die live ging op Binance Launchpool en werd uitgebreid naar BNB Chain, Radiant Capital (RDNT), die ook werd ingezet op BNB Chain en zal worden uitgebreid naar Ethereum, en het Optimism-ecosysteem tokens zoals Velodrome Finance (VELO), die V2 op 23 juni lanceerde

● Andere topwinnaars zijn onder meer layer-one blockchains, waaronder Dione Protocol (DIONE), een "L1-blockchain in ontwikkeling die hernieuwbare energie mogelijk maakt", die onlangs zijn Odyssey Testnet-bèta lanceerde, Conflux (CFX), die een rally maakte als onderdeel van het verhaal in Hong Kong als de "enige regelgevende, openbare en toestemmingloze blockchain in China", en Injective (INJ), een L1-blockchain die speciaal is gebouwd voor financiën, die de allereerste Solana SVM-combinatie voor het IBC-ecosysteem lanceerde.

● Andere grote winnaars zijn AI-gerelateerde tokens zoals SingularityNET (AGIX) en Render (RNDR).

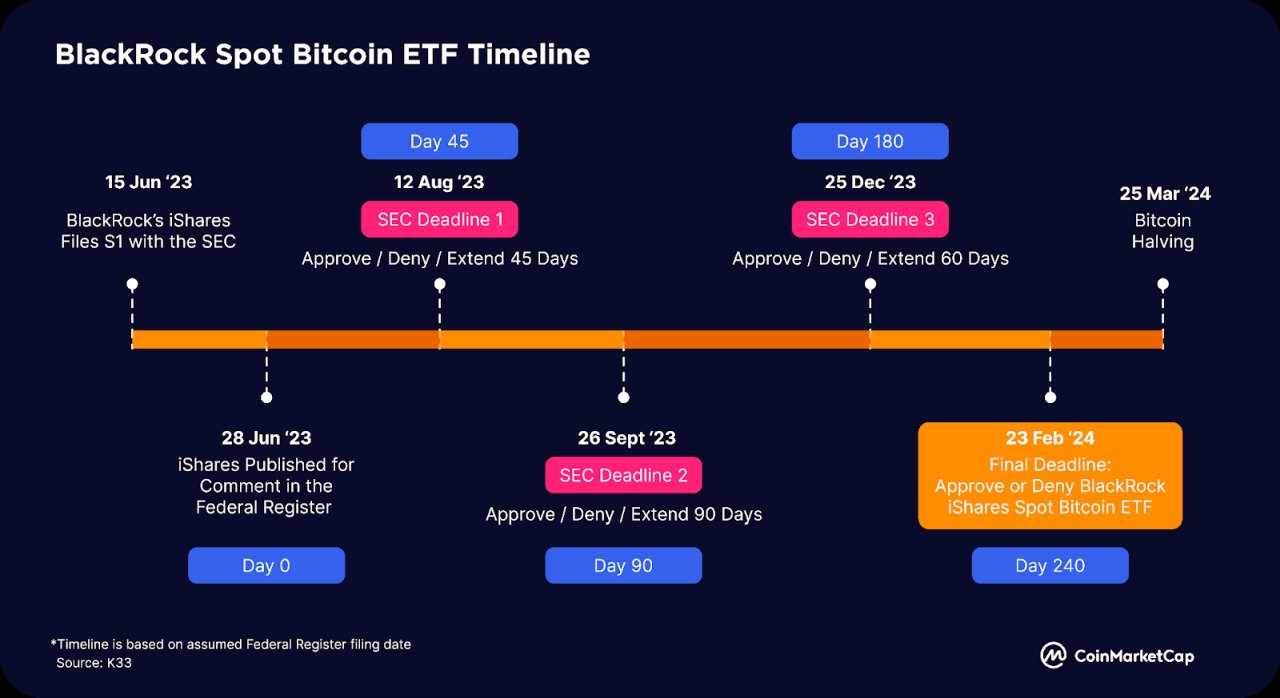

Bitcoin ETF

In juni 2023 deed BlackRock, 's werelds grootste vermogensbeheerder, een aanvraag voor een Bitcoin spot ETF, waardoor de SEC meer verwachting kreeg van de goedkeuring van een Bitcoin spot ETF in de VS. Andere pioniers in de sector zoals Valkyrie, Fidelity, ARK Invest en 21 Shares zijn ook op zoek naar goedkeuring voor vergelijkbare Bitcoin ETF's. Als deze ETF's groen licht krijgen, kunnen ze een aanzienlijke vraag van institutionele beleggers ontsluiten door gereguleerde producten voor activaspreiding aan te bieden. Wereldwijd hebben de huidige crypto-ETF's en ETP's al $ 9.5 miljard aan activa opgehaald. Zodra de Amerikaanse markt is ontgrendeld met de nieuwe Bitcoin spot ETF-goedkeuringen, zou een sterke stijging van de vraag naar Bitcoin de prijs aanzienlijk kunnen doen stijgen tot boven het hoogste niveau ooit.

Gedecentraliseerde openbare infrastructuurnetwerken

Een ander populair verhaal is Decentralized Physical Infrastructure (DePIN), dat oplossingen biedt voor het delen van toegang tot fysieke activa of diensten zoals opslag en datanetwerken. Bouwers en gebruikers worden gestimuleerd met tokens en de toegang wordt vergemakkelijkt door tokens/NFT's uit te zetten, te branden of te kopen.

Hoewel het zich nog in de beginfase van uitbreiding bevindt, omvat het DePIN-landschap al verschillende opmerkelijke spelers, waaronder Helium (gedecentraliseerde draadloze infrastructuur), IoTeX (Internet-of-Things-hub), Arweave en Filecoin (gedecentraliseerde opslag).

Activa uit de echte wereld

Tegenwoordig is er een ecosysteem van projecten gericht op het verhandelbaar maken van RWA's in de keten. Deze bestaan grotendeels uit kredietmarktprotocollen zoals Maple Finance en Goldfinch, waarmee bedrijven DeFi kunnen gebruiken om financiering en leningen veilig te stellen.

Andere platforms beginnen zich nu te concentreren op de tokenisatie van RWA's, waaronder onroerend goed, verzamelobjecten, aandelen, intellectueel eigendom en meer - die vervolgens met minder wrijving in de keten kunnen worden verhandeld.

We verwachten dat in de tweede helft van 2 en daarna verdere stratificatie van de RWA-ruimte zal plaatsvinden, waarbij de eerste consumentenklare producten waarschijnlijk tegen het einde van het jaar zullen worden gelanceerd.

Liquid Staking Derivaten

Liquid Staking Derivatives (LSD's) zagen een dramatische stijging van de activiteit in H1 2023, grotendeels als gevolg van de Ethereum Shapella-upgrade, waarbij marktleiders zoals Lido en Rocket Pool hun respectievelijke totale waarde vergrendeld (TVL) zagen stijgen met respectievelijk 138% en 220% in H1 2023.

Eind juni hadden LSD-platforms meer dan een derde van de TVS van Ethereum veiliggesteld – waarbij Lido bijna 75% hiervan op zijn hoogtepunt veroverde.

H1 zag ook de dramatische wildgroei van het gerelateerde LSDfi-landschap, met platforms als Pendle, Lybra en Flashstake die hun TVL's in deze tijd goed zagen. Deze voortplanting zou kunnen doorgaan tot de rest van 2023.

Opnieuw uitzetten

Restaking kwam naar voren als een veelbelovend thema in H1 2023 na de introductie van EigenLayer - een middleware-platform waarmee gestakede ETH- of vloeibare ETH-tokens kunnen worden hergebruikt op de consensuslaag.

Hierdoor kunnen gebruikers een extra rendement op hun activa verdienen door het ergens anders opnieuw in te nemen, terwijl er een nieuwe markt voor gedeelde beveiliging wordt gecreëerd. Projecten en services worden geholpen om een nieuw vertrouwensnetwerk op te starten en hun beveiliging te versterken.

In juni 2023 werden EigenLayer's Restaking Smart Contracts geïmplementeerd en bereikten hun maximale limieten binnen een dag na de lancering van het mainnet - wat aantoont dat er een aanzienlijke vraag is naar restaking-services.

Het platform zal binnenkort zijn LST-herbezettingscapaciteit vergroten, wat de herbezettingsruimte in de schijnwerpers zal zetten en mogelijk de sluisdeuren zal openen voor een nieuwe golf van projecten.

ZkSync

In 2023 kwam zkSync naar voren als een populaire op Ethereum gebaseerde layer-2-oplossing en sterke concurrentie voor bestaande optimistische Ethereum-rollups, waaronder Optimism en Arbitrum.

Als een zero-knowledge rollup (zkRollup)-oplossing, gebruikt zk-Sync zero-knowledge-technologie om verkeer van Ethereum naar een efficiënte tweede laag te verplaatsen. Dit helpt niet alleen om de doorvoer van Ethereum te vergroten, maar maakt ook een reeks nieuwe toepassingen mogelijk.

In maart 2023 lanceert zkSync alpha mainnet — waarbij zkSync Era de eerste zkEVM wordt die zijn mainnet-ontwikkelingsfase bereikt. Sinds de lancering is de totale waarde vergrendeld (TVL) op het platform aanzienlijk gegroeid, tot $ 686 miljoen tegen het einde van H1 2023, volgens L2beat. Het staat net achter Arbitrum ($ 5.66 miljard) en Optimism ($ 2.12 miljard).

Het platform beschikt over meer dan 1.1 miljoen unieke portemonnees en heeft 1.38 miljoen transacties geklokt en telt.

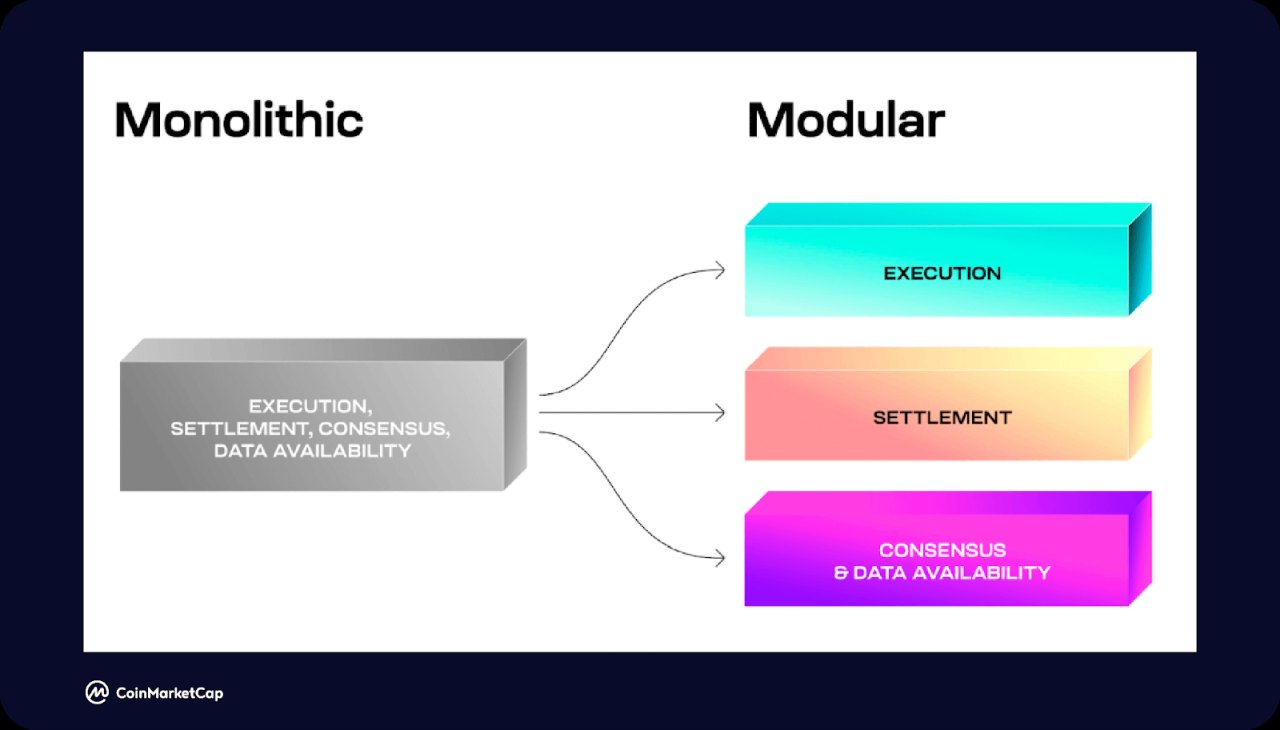

Modulaire blockchains (Celestia)

De meeste laag-1 blockchains zijn momenteel monolithische ketens: uitvoering, beschikbaarheid van gegevens, beveiliging en consensus bevinden zich in één enkele keten. Dit leidt tot een hele reeks beperkingen rond efficiëntie, voortkomend uit het blockchain-trilemma van decentralisatie, beveiliging en schaalbaarheid.

Modulaire blockchains, zoals Celestia, proberen deze uitdaging aan te gaan door blockchains in drie lagen te scheiden: uitvoering, afwikkeling, consensus en beschikbaarheid van gegevens. Het biedt ontwikkelaars modulaire databeschikbaarheid en consensuslagen die kunnen worden gebruikt door dApps en sidechains om de ontwikkeling op te starten.

Ondertussen zijn er andere platforms ontstaan die modulaire uitvoeringsomgevingen en afwikkelingslagen bieden, waaronder Rollkit (afwikkeling) en Fuel (uitvoering).

Samen kunnen deze platforms en meer helpen om bestaande monolithische blockchains te verbeteren, waaronder Ethereum en Solana.

FTX Faillissement Ontwikkelingen

Na de ineenstorting vorig jaar zaten FTX-deposanten maandenlang in het ongewisse omdat het onduidelijk was hoeveel van het tekort van bijna $ 9 miljard zou kunnen worden terugverdiend in het liquidatieproces.

In januari werd onthuld dat meer dan $ 5 miljard aan liquide middelen uit verschillende bronnen was verstrekt, waarbij dit cijfer opliep tot meer dan $ 7.3 miljard tegen april 2023 — wat de broodnodige verlichting biedt aan FTX-klanten.

Nu het proces in de goede richting gaat, werden de schuldeisers onlangs gecontacteerd door het herstructureringsbedrijf dat de zaak behandelde en kregen ze een "Customer Bar Date" van 29 september 2023.

Bovendien overweegt het juridische team van FTX momenteel om de cryptocurrency-uitwisseling opnieuw op te starten. Hoewel het onduidelijk blijft of dit zou inhouden dat de activa van de debiteur worden gebruikt of dat er elders nieuw geld wordt aangetrokken.

Ondanks de recente vooruitgang kunnen debiteuren hun uitbetaling nog steeds niet verwachten tot ten minste H2 2024.

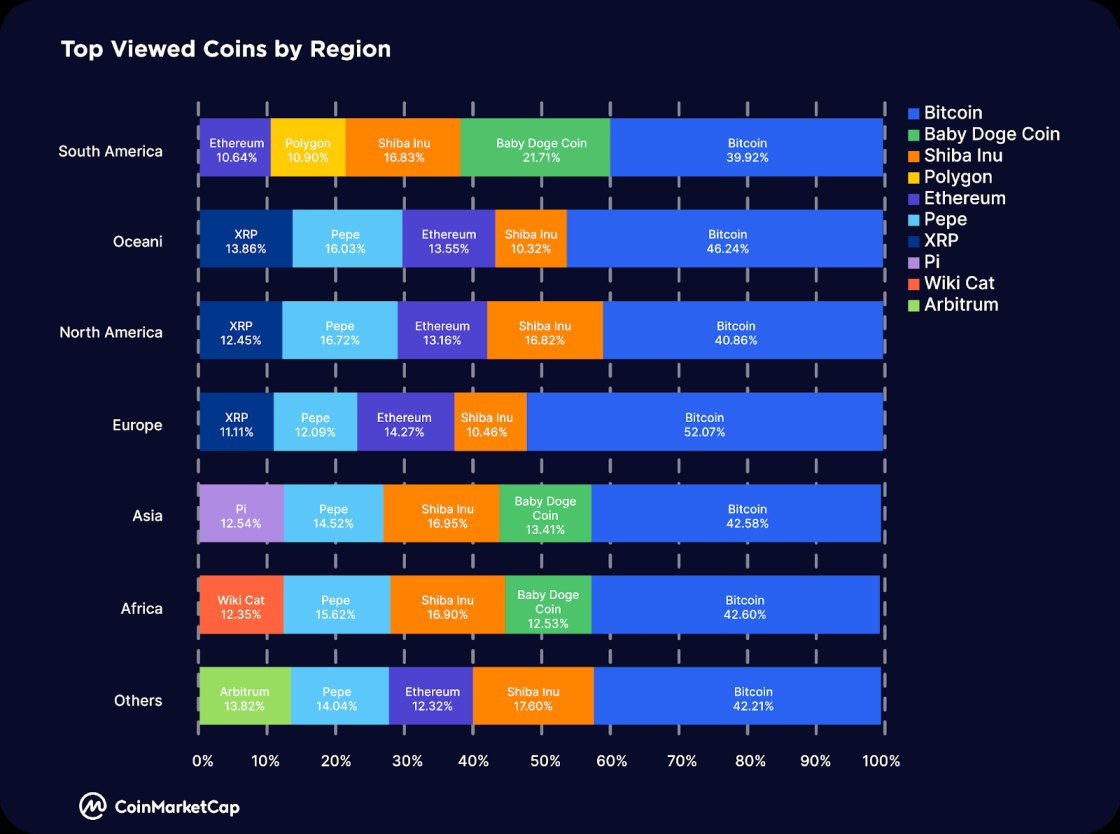

Hoofdstuk 5: Crypto-gebruikers over de hele wereld

In de eerste helft van 1 waren de regionale verschillen in interesse in verschillende cryptocurrency-niches en -sectoren niet significant.

Bitcoin (BTC) blijft de meest bekeken cryptocurrency in alle regio's in H1 2023, een vergelijkbare trend vanaf Q4 2022. Dit wordt ook weerspiegeld in de dominantie van Bitcoin (BTC.D) over altcoins, BTC.D steeg van 40.09% aan het begin van het jaar tot 50.39% aan het einde van H1 2023, een stijging van 25%. Dit kan worden toegeschreven aan gebeurtenissen zoals BlackRock's iShares spot Bitcoin ETF-applicatie en de aanstaande Bitcoin-halving rond maart 2024.

Shiba Inu (SHIB) blijft een populaire memecoin in alle regio's, naast Baby DogeCoin (BabyDoge) in Zuid-Amerika, Azië en Afrika. Een nieuwkomer in de meest bekeken munten per regio, de explosieve stijging van PEPE heeft de aandacht getrokken van cryptohandelaren en speculanten in alle regio's behalve Zuid-Amerika.

Ondertussen blijft Ethereum (ETH) een populaire munt in de meeste regio's behalve Azië en Afrika, terwijl Ethereum-schaaloplossingen zoals Polygon (MATIC) en Arbitrum (ARB) aandacht kregen in respectievelijk Zuid-Amerika en andere regio's.

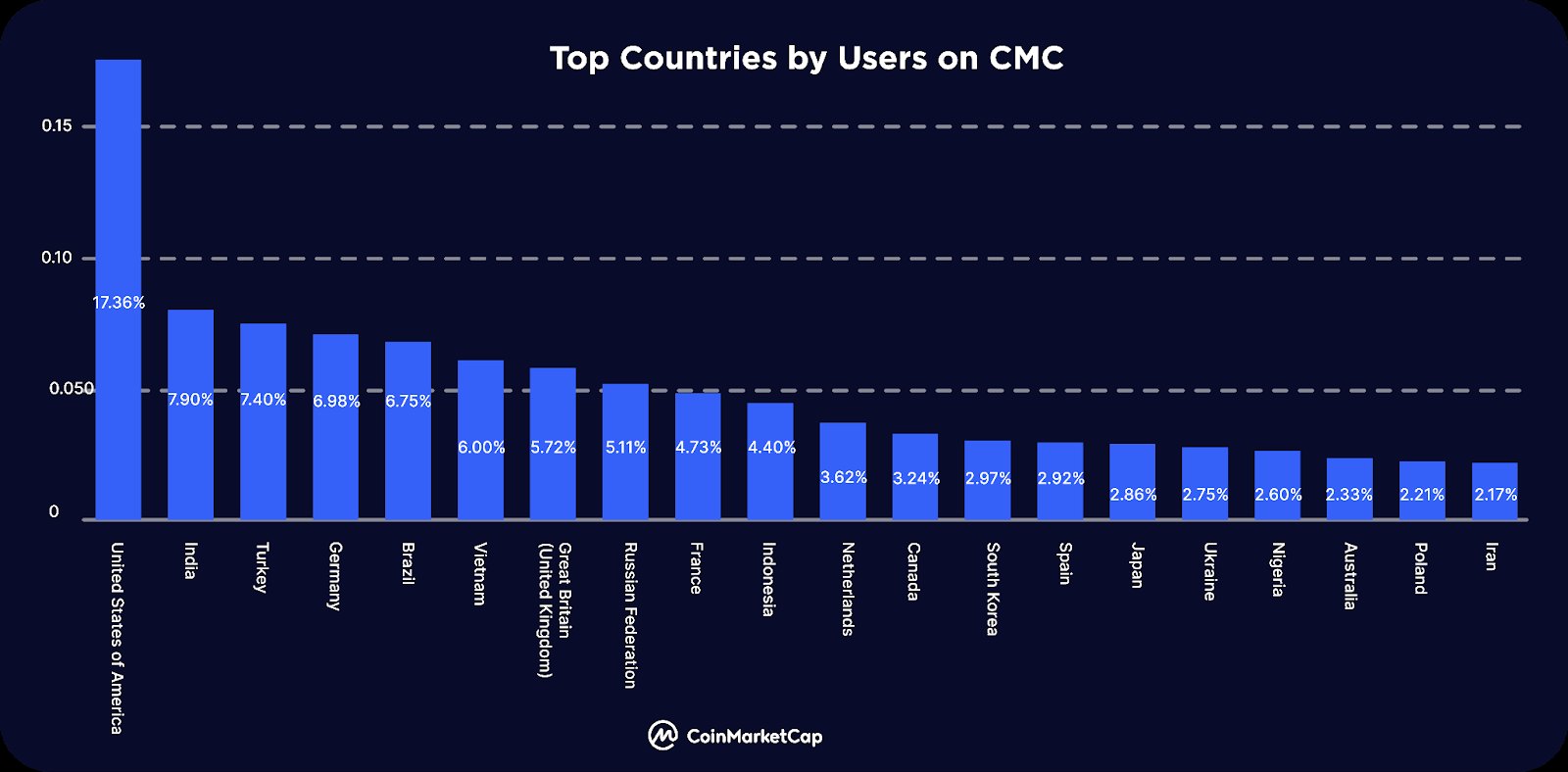

Toplanden door gebruikers op CMC

De VS blijft domineren wat betreft de distributie van cryptocurrency-gebruikers wereldwijd. 17.4% van het verkeer in H1 2023 was afkomstig van gebruikers in de Verenigde Staten, met respectievelijk 7.90%, 7.40%, 6.98%, 6.75% en 6% van de gebruikers in India, Turkije, Duitsland, Brazilië en Vietnam.

Het overgrote deel van het overige verkeer komt voornamelijk van gebruikers in Europa en Azië.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. Automotive / EV's, carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- BlockOffsets. Eigendom voor milieucompensatie moderniseren. Toegang hier.

- Bron: https://techstartups.com/2023/07/31/crypto-market-report-h1-2023-performance-insights-and-key-trends/