Uit recente gegevens over Amerikaanse creditcardhouders blijkt dat zij meer waarde hechten aan flexibiliteit en controle dan aan beloningen en op vergoedingen gebaseerde aanbiedingen. In het licht van de stijgende rentetarieven en schulden beschouwen consumenten creditcards als ‘liquiditeit

management'-instrumenten en verwachten dat ze verschillende doeleinden dienen. En met

51% van de Amerikaanse creditcardhouders Nu ze hun schulden doorbetalen, wordt een grotere flexibiliteit in de betalingsplannen meer gewaardeerd dan traditionele beloningen.

Dit alles wijst op een nieuwe reeks creditcardgebruiksscenario's waarop uitgevende instellingen moeten concurreren. Van BNPL op de kaart tot digitale portemonnees die naadloos aansluiten op debet- en kredietproducten, fintechs of big techs die niet afhankelijk zijn van oudere systemen, raken elkaar nu al

4 van de 10 Amerikaanse klanten door meer flexibiliteit en controle te bieden.

Uitgevende instellingen kunnen deze gebruiksscenario's niet op een economisch of operationeel duurzame manier op oudere processorsystemen van uitgevers leveren. Dit leidt tot urgentie rond de kwesties van de modernisering van de verwerkingskernen van emittenten, en welke mogelijkheden ze zouden moeten hebben

aan het bouwen zijn.

In deze blog helpen we de mogelijkheden te verduidelijken die de volgende generatie processortechnologie voor emittenten onderscheiden, en hoe deze kan helpen de bedrijfsonderdelen van een emittent toekomstbestendig te maken.

10 onmisbare mogelijkheden in een next-gen issuerverwerkingsplatform

Zoals bij elk nieuw technologieaanbod kan het landschap van moderne platforms voor de verwerking van emittenten lijken op een woud van modewoorden. Cloudgebaseerd, API-first, microservices aangedreven: de meeste moderne platformproviders gebruiken dezelfde descriptors. Echter, de echte test van een next-gen

verwerkingsplatform niet de technologie-enablers moeten zijn, maar de mogelijkheden die het aan uitgevers biedt.

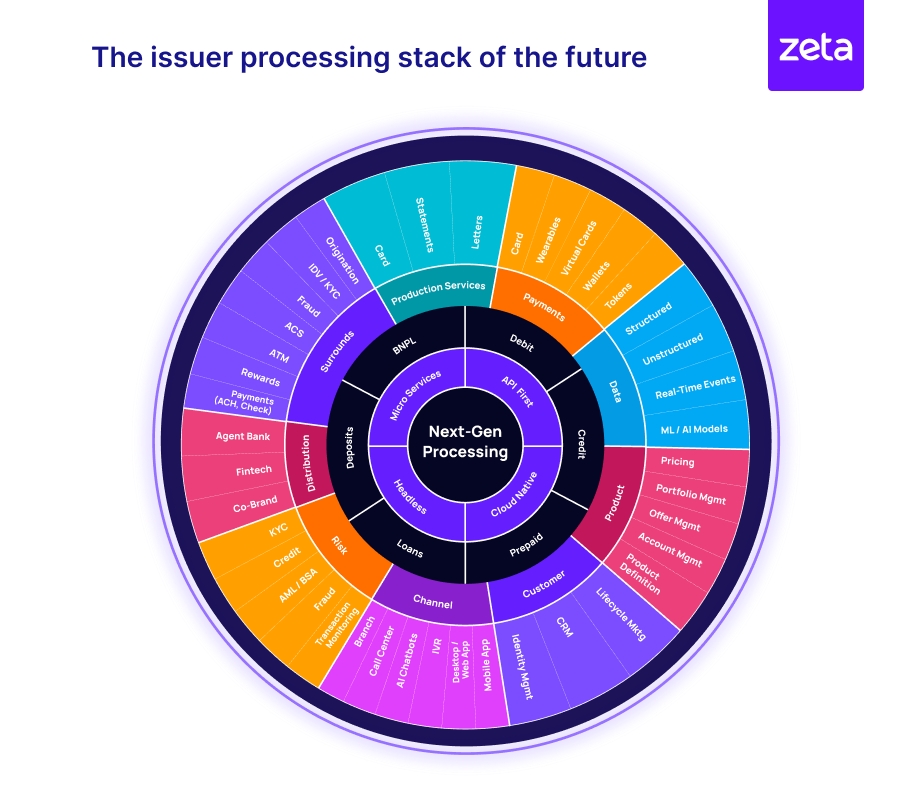

Afbeelding 1 illustreert de brede reikwijdte van functionele elementen die moeten worden opgenomen in een next-gen verwerkingsplatform, met het oog op het toekomstbestendig maken van het betalingsplatform van een bank en de daaruit voortvloeiende bedrijfsonderdelen.

Afbeelding 1: De issuer-verwerkingsstack van de toekomst

De technologie van de volgende generatie is inherent verbonden, schaalbaar en configureerbaar, waardoor uitgevers een uniforme klantervaring kunnen orkestreren over producttypen (debet, krediet, prepaid of BNPL) en klantcontactpunten (transacties, diensten, distributie,

etc.) Laten we eens kijken naar de tien belangrijkste mogelijkheden die next-gen-verwerking onderscheiden en uitgevers helpen de tekortkomingen van oudere systemen te overwinnen om deze visie op next-gen-verwerking te verwezenlijken.

-

Microservices-gestuurde headless architectuur met API-first, uitbreidbare objectmodellen

-

Cloud-native infrastructuur met vrijwel oneindige schaalbaarheid

-

Omnistack voor activa- en passivaproducten waardoor de constructie van zowel activa- als passivaproducten op hetzelfde platform mogelijk wordt

-

Configuratie als code via webgebaseerde interfaces en moderne, intuïtieve UX voor realtime wijzigingen via configuratie en niet via code, waardoor een aanzienlijke snelheid bij het maken van producten ontstaat

-

Extreme integreerbaarheid met behulp van API's, evenementen, webhooks en interceptors

-

Real-time transactieverwerking en afwikkeling met vrijwel geen downtime

-

Flexibele datamodellen ondersteuning van het ondersteunen van één-op-veel-, veel-op-veel- en veel-op-één-relaties tussen entiteiten

-

Rijke en multimodale gegevenstoegang om mogelijk te maken realtime analyses die de besluitvorming verbeteren, contextuele duwtjes in het klanttraject inbedden en een gesegmenteerd aanbod opbouwen

-

Echte 'segment-of-one' productconstructie met behulp van hypergepersonaliseerde prijzen (vergoeding en rente) op programma-, klant-, account- of transactieniveau

-

Native insluitbare bankondersteuning om het opbouwen van distributie-ecosystemen mogelijk te maken via agentbanken, fintechs en co-brands

Met deze fundamenten vergroot een werkelijk next-gen issuer-verwerkingsstack het vermogen van een bank om een levendig ecosysteem op te bouwen om naadloze, omnichannel digitale ervaringen voor klanten en interne applicaties voor de bank te leveren, waarbij gebruik wordt gemaakt van een netwerk van diensten.

en partners.

Het bouwen van concurrerende kaartportfolio's met mogelijkheden van de volgende generatie

Terwijl Amerikaanse kaarthouders meer controle en flexibiliteit op hun creditcards eisen, veranderen digital-first disruptors en early adopter-banken het concurrentielandschap door nieuwere ervaringen te bieden. Een verwerkingsplatform van de volgende generatie kan uitgevende instellingen helpen

hun transformatietraject versnellen en snel nieuwe functies introduceren als reactie op marktbehoeften of veranderingen in de regelgeving.

Laten we eens kijken naar enkele van de innovatieve gebruiksscenario's op de kaartenmarkt van vandaag, die mogelijk gemaakt kunnen worden door next-gen-verwerking:

-

BNPL op kaart zoals Citi Flex Pay, Chase My Plan en American Express Plan It waarmee klanten hun betalingsschema kunnen beheren

-

Naadloze provisioning van digitale kaarten in digitale portefeuilles voor eenvoudige online en offline transacties

-

Verrijkte transactieoverzichten met echte verkopersnamen, aanvullende verkopersgegevens en de mogelijkheid om persoonlijke notities toe te voegen voor zinvollere uitgaveninzichten

-

Digitale kaarten met verbeterde controles waarmee kaarthouders locatiecontroles, bestedingslimieten en zelfs controles op verkopersniveau kunnen instellen

-

Geaggregeerde zichtbaarheid en controle op gerelateerd account- en productniveau (bijvoorbeeld een gezinshub waarmee primaire kaarthouders functies en toegang voor afhankelijke kaarthouders kunnen beheren)

-

Virtuele kaarten met een eenmalige of beperkte geldigheid voor verbeterde beveiliging van online transacties, eenmalige betalingen of om onbedoelde terugkerende kosten voor abonnementen te voorkomen.

-

Verbeterde kaartbeveiligingsfuncties, zoals ondersteuning voor meerdere authenticatiemethoden, waaronder pincodes, OTP's, apparaattokens, enz., als reactie op vereisten voor sterke klantauthenticatie (SCA)

Op de korte termijn zien we ook belangrijke argumenten voor AI-gestuurde gebruiksscenario's, of het nu gaat om alternatieve kredietrisicobeoordeling of als hulpmiddelen/virtuele coaches voor consumenten die hun kredietscores willen opbouwen. Processingsystemen van de volgende generatie leveren het fundamentele

bouwstenen die AI-gestuurde bankervaringen mogelijk maken.

Een oproep tot gedurfde en niet stapsgewijze transformatie

Accenture's modellering van wereldwijde winstgevendheidsgegevens laat zien dat stapsgewijze verbeteringen in digitale operationele volwassenheid kunnen leiden tot een verbetering van 17% in de EBITDA-winst, terwijl het overbruggen van fasen om klaar te zijn voor de toekomst de winst kan vergroten

door 48%. Nu banken de kosten en risico's op zich nemen van het moderniseren van de processorkernen van hun emittenten, moeten ze ervoor zorgen dat de strategie dieper gaat dan lift-and-shift naar de cloud of het adopteren van digitale oplossingen in individuele functies.

In wezen gaat de adoptie van een next-gen issuerverwerkingsplatform over het veranderen van de manier waarop een bank haar kaartactiviteiten beheert, bedrijfsmodellen opnieuw uitvindt en producten voor de toekomst lanceert. Dit is niet mogelijk met benaderingen als het uithollen van de erfenis

kernen of gelaagdheid bovenop bestaande technologie.

McKinsey identificeert de toekomstige kansen voor banken in hun Global Payments Report 2023 als volgt: “In het ontkoppelde tijdperk (van betalingen) zullen banken niet langer alleen kunnen vertrouwen op het paradigma van rekeningeigendom. Ze zullen nieuwe bedrijven moeten opbouwen

om klanten binnen hun service-ecosysteem te houden. De transformatie zal technologische veranderingen vereisen in de vorm van kernmodernisering en de toepassing van generatieve AI. Bovendien, omdat de onafhankelijke actoren in gedecentraliseerde systemen naar hun toe trekken

Als gevolg hiervan zullen banken en niet-banken een grotere behoefte aan veiligheid ervaren naarmate de mogelijkheden voor fraude en financiële misdaden toenemen.”

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://www.finextra.com/blogposting/25987/building-the-cards-of-tomorrow-10-must-have-capabilities?utm_medium=rssfinextra&utm_source=finextrablogs