Bijgewerkt in oktober 2023.

In de dynamische wereld van E-commerce, stagnatie is geen optie. Als digitale winkelpuien de norm worden en de voorkeuren van consumenten razendsnel veranderen, is het begrijpen en overnemen van de nieuwste betalingstrends van het allergrootste belang. Het gaat niet alleen om het faciliteren van een transactie; het gaat om het verbeteren van het geheel winkel ervaring.

Voor bedrijven die willen groeien is het een noodzaak om de vinger aan de pols te houden op het gebied van betalingsinnovaties. Maak je vast terwijl we de mondiale betalingstrends zullen 2024 en daarna vormgeven.

Online betalingstrends

Online betalen heeft de afgelopen jaren een enorme transformatie ondergaan. Laten we de majoor uitpakken trends op het gebied van online betalen die de definitie herdefiniëren e-commerce landschap.

Contactloos betalen staat centraal

NFC (Near Field Communication) is sinds 2007 in Groot-Brittannië in sommige creditcards ingebed, maar nu nog steeds meer dan 80% van de creditcards en debetkaarten heeft contactloos ingebouwd.

Natuurlijk contactloze is aanzienlijk sneller en gemakkelijker dan chip-en-pin, maar de belangrijkste reden voor zijn populariteit is de mobiele portemonnee. De wil van Apple Betalen, Google Betalen en Samsung Pay zorgen ervoor dat consumenten aankopen kunnen doen met dat ene apparaat dat ze bijna altijd bij zich hebben: hun telefoon.

Met de mogelijkheid om meerdere vast te houden debet- en creditcards, plus oplossingen zoals PayPal, mobiele portefeuilles heeft een revolutie teweeggebracht in de betaalervaring voor consumenten.

Contactloos als reactie op Covid-19

Eens Covid-19 bekend was dat het via oppervlakken kon worden overgedragen, schoot het verlangen naar contactloos als veilige betaalmethode omhoog. Veel bedrijven en detailhandelaren hebben zich snel aangepast door hun systemen te upgraden betalingssystemen accepteren contactloze betalingen, waardoor een nog bredere adoptie door consumenten wordt gestimuleerd. In Italië, contactloos gebruik steeg met 83%, terwijl het in Duitsland met 42% steeg.

Covid was een belangrijke trigger voor verhoogde bestedingslimieten via contactloos. Transacties bleven aanvankelijk beperkt tot kleine bedragen, maar verschillende landen deden dat wel Europa heeft nu een limiet van € 100 ingesteld (of hoger) aan contactloze uitgaven. In de Verenigde Staten, er is helemaal geen limiet.

Deze gedragsverandering zal naar verwachting blijvende gevolgen hebben voor de betalingsindustrie, waarbij contactloze betalingen waarschijnlijk een dominante betaalmethode zullen blijven in de post-pandemische wereld.

Omarm alternatieve betaalmethoden

De exponentiële toename van gemak beperkt zich niet tot contactloos betalen. Er is ook een revolutie begonnen in ingebedde financiën, een oplossing waarbij bedrijven betalingen rechtstreeks binnen hun platform of app accepteren. Bijvoorbeeld:

- Ritdeel-apps die in-app-portemonnees aanbieden

- e-commerceplatforms die directe leningen verstrekken

- Sociale-mediaplatforms die peer-to-peer-betalingen mogelijk maken

Ondersteuning van een reeks alternatieve betaalmethoden is een cruciale differentiator in de digitale tijdperk. Het vermogen van niet-financiële bedrijven het aanbieden van financiële diensten zorgt voor een meer naadloze gebruikerservaring.

Een ander voorbeeld is de Koop nu, betaal later (BNPL-extensie) fenomeen. Waar vroeger gespreide betalingen het kenmerk van waren krediet instellingen, nu kan vrijwel elke online verkoper termijnbetalingen of uitgestelde betalingen aanbieden.

Hoewel aantrekkelijk, brengt BNPL risico's met zich mee voor beide partijen. Voor bedrijven, geld is koning en een overdreven vertrouwen op uitgestelde betalingen is nooit prettig. Maar voor consumenten is het gemak waarmee schulden, rente en betalingsachterstanden kunnen worden opgebouwd, verbijsterend. De effecten op financiële stabiliteit op lange termijn en kredietscores kunnen schadelijk zijn. Er is veel om over na te denken voordat u een BNPL-plan aanbiedt of accepteert.

Verbeterde beveiliging en biometrische authenticatie

De stijgen in contactloze en ingebed betaaloplossingen is vergezeld by meer aandacht naar veiligheid en reglement, Als de gemak of deze methoden wel be Exploited; in de United Staten, WAAR er zijn geen contactloze betalingslimieten, gestolen smartphones or gephishing Log in gegevens wel leiden naar onbevoegd aankopen tot gerapporteerd.

Biometrische authenticatie, zoals vingerafdruklezers in smartphones, Biedt hogere veiligheid en gebruiksgemak vergeleken met traditionele methoden zoals wachtwoorden or PINs, die aan populariteit wint onder consumenten en de weg vrijmaakt voor een geleidelijke acceptatie van gezichtsherkenning, ondanks enkele aanvankelijke uitdagingen.

Lokalisatie zal belangrijker zijn dan ooit

De online betalingslandschap voor internationale verkopers is divers geworden. Elke regio heeft verschillende voorkeuren. Kredietkaarten dominant blijven in noorden en Zuid-Amerika, maar in Europa betaalportefeuilles (zoals PayPal) zijn enorm populair. Volgens het Baymard Instituut is 6% van de Amerikaanse shoppers verlaat hun winkelwagentje als de betaalmethode van hun voorkeur niet beschikbaar is.

Iets wat we allemaal gemeen hebben is de wens om in onze eigen portemonnee te betalen lokale munteenheid. Het is een concurrentienadeel om te weigeren lokale betaalmethoden. Maar het betalingsecosysteem is dynamisch. Nieuwe betaalmethoden ontstaan en oude evolueren. Op de hoogte blijven van deze veranderingen is essentieel voor bedrijven om relevant te blijven.

Voor merken die naar wereldwijde expansie kijken, gelokaliseerde betalingen zijn een cruciale pijler voor een briljante klantervaring.

Bonus: Ontdek deze bruikbare tactieken maximaliseer uw winst door verlaten winkelwagentjes in uw online winkel te herstellen.

Cryptocurrency en digitale activa

Mogelijk is de cryptovaluta niet in beslag genomen traditioneel bankieren, maar het wint aan populariteit als een haalbare betalingsoptie, vooral Bitcoin en Ethereum. Er is een groeiende markt van consumenten en verkopers die voorstander zijn van het gedecentraliseerde karakter van cryptogeld. Reuzen als Microsoft, Tesla en Whole Foods accepteren al cryptocurrencies; E-commerce zal waarschijnlijk volgen.

In theorie bieden cryptocurrencies superieure beveiliging, lagere transactiekosten en zijn volledig grenzeloos. Hoewel deze factoren enorm aantrekkelijk zijn voor mondiale merken, maken de uitdagingen – zoals de ongebreidelde volatiliteit en de veranderende regelgeving – een aanstaande adoptie op grote schaal onwaarschijnlijk.

Offline betalingstrends

Offline en persoonlijke betalingen evolueren voortdurend met de technologie en de verwachtingen van de consument. De grens tussen on- en offline vervaagt steeds meer. Laten we eens kijken naar de belangrijkste trends die dat zijn het vormgeven van de toekomst van offline betalingen.

Slimme kassasystemen en integratie

De evolutie van traditionele kassasystemen naar slimme, verbonden apparaten heeft een revolutie teweeggebracht in de sector detailhandel. Naast het verwerken van betalingen en het afdrukken van bonnen, beschikken slimme POS-terminals over touchscreens, internetverbinding en de mogelijkheid om apps van derden uit te voeren. Zij zijn veiliger en hebben een veelzijdigheid die met alles werkt, van detailhandel tot horeca.

Integreren offline en online gegevens is veruit het krachtigste voordeel van slimme kassasystemen. Merken kunnen het klanttraject via verschillende kanalen volgen; ze kunnen maken datagestuurde beslissingen en optimaliseer voorraadbeheer, marketing en verkoop.

Terwijl POS-systemen zijn ogenschijnlijk offlineproducten, ze worden gekatapulteerd naar de digitale tijdperk en geven fysieke bedrijven de mogelijkheid om hun online activiteiten gemakkelijker op te schalen.

QR-code betalingen

QR-codes danken hun enorme heropleving aan de Covid-19-pandemie. Eén gebied waarin QR-codes domineerden was gastvrijheid: ze werden de beste methode om beide te delen menus en betalingsmogelijkheden voor restaurants en bars. Klanten scannen de code, surfen op de mobiele site, plaatsen hun bestelling en leggen hun voeten omhoog.

QR-codes zijn eenvoudig, merken kunnen ze gratis maken en wees creatief met de implementatie ervan. Maar hoewel de meeste aspecten van het dagelijks leven weer normaal zijn geworden, QR codes hebben bleef rondhangen. Ze blijven bijzonder populair betalingen van persoon tot persoon: scan eenvoudig de code om PayPal of Venmo te starten, waarbij alle betalingsinformatie direct wordt gegenereerd. Voorbij zijn de dagen van het langzaam invoeren van bankgegevens voor handmatige overboekingen.

Terwijl QR-codes moeten worden getest en kunnen lastig zijn om in te stellen, ze werken goed en maken het leven van de consument uiterst gemakkelijk. De QR-codes zijn verre van een voorbijgaande trend, maar worden alleen maar populairder.

Realtime betalingen

De wereld zal dat doen ga nooit terug aan de dagen van trage betalingen. Realtime betalingen verhogen de cashflow, waardoor merken dat kunnen stuur direct betalingsbevestigingen (wat vertrouwen schept) en kan over de hele wereld worden uitgevoerd. Het is waarschijnlijk de grootste innovatie in het moderne bankwezen.

Zoals altijd is de echte vraag naar real-time betalingen komt van consumenten. Naarmate ze meer gewend raken aan onmiddellijke diensten op andere gebieden van hun leven, verwachten ze hetzelfde bij het doen van aankopen.

De groei van real-time betalingen kan worden toegeschreven aan technologische vooruitgang en innovaties in de betalingssector. Moderne infrastructuur en systemen hebben het mogelijk gemaakt om betalingen in realtime te verwerken, en zowel consumenten als bedrijven hebben deze kans met beide handen aangegrepen.

Like QR-codes, de waarde van real-time betalingen beperkt zich niet tot enige sector of bedrijfstak. Ze worden voor van alles gebruikt peer-to-peer-overdrachten tot grote zakelijke transacties. En als iedereen sneller betaald krijgt, heeft dat een sterk en positief effect stroomafwaarts. De vooruitgang zal snel en groot worden naarmate er meer in de technologie wordt geïnvesteerd.

Spraakgestuurde betalingen

Hoewel stemgestuurde assistenten door velen als gimmicks worden gezien, zijn ze immens populair geworden. Alexa van Amazon, Google Assistant en Siri van Apple kunnen worden geïntegreerd met telefoons, slimme huizen, luidsprekers en zelfs auto's. En nu kunnen gebruikers dat ook overdrachten initiëren, rekeningsaldi controleren en zelfs aankopen doen door gewoon te praten naar hun apparaat.

Deze handsfree aanpak wordt door allerlei soorten consumenten benut en is vooral gunstig voor mensen met een visuele beperking of mensen die er wel achter komen traditionele betaalmethoden omslachtig. Het biedt ook een nieuw kanaal voor verkoop en betrokkenheid voor merken.

Maar het zal geen verrassing zijn dat er grote veiligheidsproblemen zijn.

Spraakherkenning is lang niet zo robuust als biometrische sensoren of de Pincode. Systemen kunnen opdrachten gemakkelijk verkeerd interpreteren en stemmen kunnen worden nagebootst. Hoe de sector deze kwetsbaarheden precies zal overwinnen, is onbekend. End-to-end-codering, multi-factor authenticatie en continue monitoring voor verdachte activiteiten zal cruciaal zijn.

Stroomafwaarts van bezorgdheid over de veiligheid is de kwestie van adoptie: de meeste mensen houden niet van experimenten als het om hun geld gaat. Gebruikers hebben een vrijwel absolute zekerheid nodig dat hun geld veilig is en dat de technologie betrouwbaar is. Zolang dit niet het geval is, zullen spraakgestuurde betalingen in de kleine minderheid van de betaalmethoden blijven bestaan.

Duurzame en groene betaaloplossingen

Hoewel de betalingssector stappen zet in de richting van duurzaamheid, is het moeilijk om hun inspanningen als veel meer dan symbolische gebaren te zien. Betaalkaarten van duurzame materialen zijn leuk, maar worden aangeboden door een klein aantal betaalde accounts.

Digitale ontvangstbewijzen zijn de andere grote hit duurzame betalingen. Hoewel de uitroeiing van papieren bonnen welkom is (en al veel eerder had moeten gebeuren), is de adoptie ervan beperkt. Het voornaamste voordeel van digitale bonnen waarschijnlijk eerder gemak voor de consument dan milieubewustzijn.

COXNUMX-compensatie is een andere mogelijkheid voor betalingsbedrijven om veranderingen te beïnvloeden. Een gedeelte van bijv transactiekosten gericht kan worden milieuprojecten zoals het planten van bomen, het ondersteunen van duurzame energieprojecten of andere COXNUMX-compensatieprogramma’s. Dit is echt een positieve stap die hopelijk de komende jaren door nog veel meer betaalbedrijven zal worden gezet.

Wat de experts aanbevelen

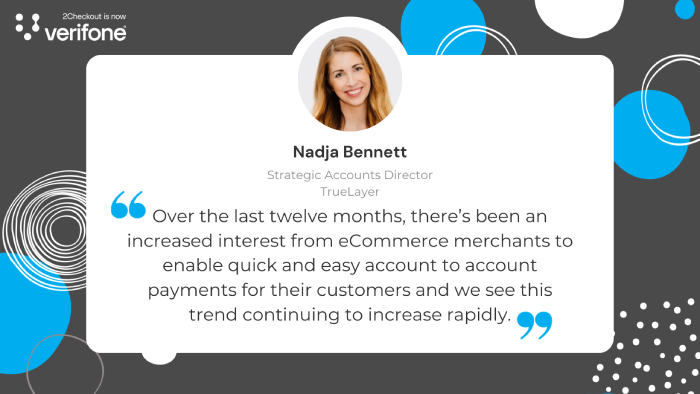

Nadja Bennett, directeur strategische accounts bij TrueLayer:

"Na de introductie van SCA in het Verenigd Koninkrijk en Europa, zoeken handelaren naar manieren om dat te doen verbeter de betaalervaring zonder door hoepels van vrijstellingen te hoeven springen, om de stroom zo wrijvingsloos mogelijk te houden en tegelijkertijd fraude, terugboekingen en kosten tot een minimum te beperken. Binnenkomen Open bankieren! De afgelopen twaalf maanden is de belangstelling van e-commercehandelaren toegenomen maken snelle en gemakkelijke betalingen van rekening tot rekening mogelijk voor hun klanten en we zien deze trend in 2023 snel blijven toenemen. Lees meer over de opkomst van open bankbetalingen in Groot-Brittannië in dit rapport. '

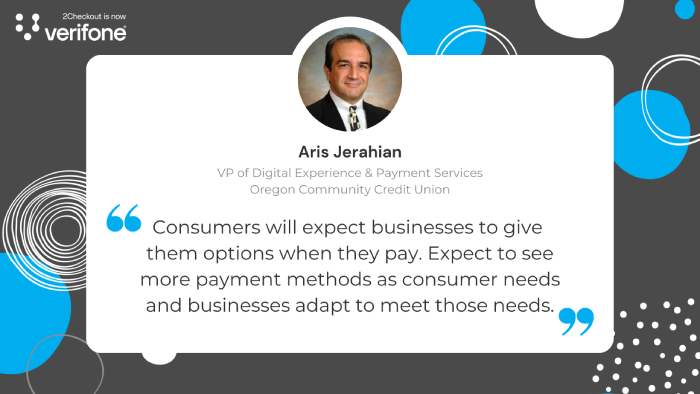

Aris Jerahian, VP Digital Experience & Payment Services bij Oregon Community Credit Union

"Gedurende 2023 e-commerce betalingstrends draait om het bieden van een betere, veiligere winkelervaring. Consumenten keren terug naar fysiek winkelen, maar ze zullen het gemak van digitale betalingen niet opgeven. Pandemisch gedrag zal blijven bestaan, aangezien consumenten geen andere keuze hebben dan digitale betaalmethoden te gebruiken. Het afrekenproces is het belangrijkste onderdeel van een verkooptraject geworden.

Opties voor digitale portemonnees zijn nu naast andere een gebruikelijk onderdeel traditionele betaling opties en handelaars moeten meedoen. Hetzelfde als QR-codes – ooit leken ze uit te sterven, om vervolgens wraakzuchtig terug te komen. Tegenwoordig wordt het gebruikt als menukaart, betaalmiddel, kaartjes, kwitanties, enz.

Consumenten verwachten dat bedrijven hen keuzemogelijkheden bieden als ze betalen. Verwacht meer betaalmethoden te zien naarmate de behoeften van de consument en bedrijven zich aanpassen om aan die behoeften te voldoen.”

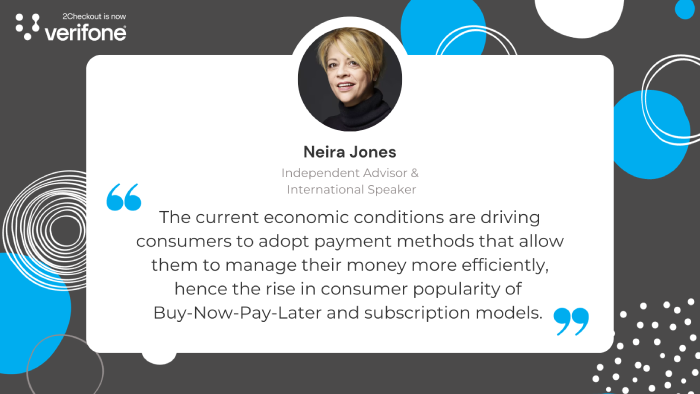

Neira Jones, onafhankelijk adviseur en internationaal spreker, Neira Jones

“De afgelopen jaren is de De betalingssector is steeds digitaler geworden. De huidige pandemie heeft die trend exponentieel versneld, zowel bij bedrijven als bij consumenten digitale betalingen sneller adopteren dan ze anders zouden hebben gedaan. De huidige economische omstandigheden zetten consumenten er ook toe aan betaalmethoden te gebruiken waarmee ze hun geld efficiënter kunnen beheren. Koop nu, betaal later en abonnementsmodellen. Voor bedrijven, Open bankieren en realtime betalingen zullen steeds populairder worden omdat de cashflow een steeds grotere uitdaging wordt. Als gevolg, digitale B2B-betalingen kan de adoptie alleen maar vergroten, en uitdagerbanken en andere nieuwkomers zijn goed voorbereid om te helpen.”

Alex Jiménez, directeur financiële dienstverlening bij EPAM-systemen

“Terwijl betalingsexperts er maar over blijven praten real-time betalingen, de realiteit is dat betalingsinnovatie in de VS was en zal er nog steeds zijn consumentenervaring en niet de betalingsrails. Covid heeft de adoptie ervan versneld digitale betalingssystemen door meer mensen te dwingen ingebouwde ervaringen uit te proberen, zoals DoorDash of Postmates, en door over te stappen op contactloze betalingen, waaronder digitale portemonnees en contactloze kaarten. Aanvullend, P2P-acceptatie groeit ook, vooral door kleine bedrijven die zich voorheen tegen digitale betalingen hebben verzet.

De De pandemische economie zorgt voor een hoger gebruik van debetkaarten, hetzelfde als de methode achter digitale betalingen, aangezien mensen meer uitgeven aan niet-discretionaire items en het achterwege laten van discretionaire items. Het gebruik van creditcards zal stagneren, terwijl Buy Now, Pay Later (BNPL)-systemen meer gebruikers aantrekken. Er is hernieuwde belangstelling voor dagelijkse salarisoplossingen aangeboden door fintech-bedrijven, zoals DailyPay. Tegelijkertijd scherpen emittenten de acceptatienormen voor creditcards aan. De stap naar meer digitale betalingen betekent ook een toename van digitale fraude.”

Glenn Geil, EVP – hoofd van Noord-Amerikaanse betalingsbezorging, bij Eindava

“Endava is chauffeur geweest van RTP en Open Bankieren in Europa voor vele jaren. Op basis van deze diepe geschiedenis en nadat we hebben meegemaakt hoe ze samen kunnen komen voor een krachtige betalingservaring, zijn we van mening dat betalingen van consument naar handelaar via RTP en Open Banking (vaak Open Payments genoemd) een krachtige trend zullen worden in de markt. Amerikaanse betalingen. De kosten van het uitwisselen van kaarten, ooit gezien als standaard verkoopkosten, zijn nu een pijnlijke margemoordenaar die een oplossing nodig heeft, en Open Betalingen kunnen die oplossing zijn.

Wij geloven dat het als eerste van start zal gaan in de eComm-ruimte als bedrijven en PSP's kan het op dezelfde manier integreren als andere alternatieve betaalmethoden. Aan de consumentenkant zal de wereld van portemonnees en opgeslagen betalingsgegevens de wrijving bij het overstappen naar een Open de betalingsmethode.

De lancering van FedNow in juli heeft het prijspunt gebracht RTP naar consumentengebruiksniveausen de recente aankondiging van Early Warning Services over hun gemeenschappelijke bankportemonnee opent de deur voor toekomstige RTP-betalingen aan verkopers die rechtstreeks vanuit de bankapp kunnen worden geïnitieerd, waar veel consumenten eerst hun saldo controleren voordat ze een transactie uitvoeren.

De voordelen voor de eComm-bedrijf zijn absoluut de kosten waard om te integreren. Het addertje onder het gras is dat de consument wordt verleid om over te stappen van de kaart naar een directe bankoverschrijving. Eén uitdaging is voor mensen met klantenkaarten. Een bedrijf zal met een vervangende toegevoegde waarde moeten komen, omdat er een prikkel moet zijn om de punten op te geven, maar die toegevoegde waarde moet zoveel mogelijk van de uitwisselingsbesparingen behouden.

De grotere uitdaging is om de consument het gevoel te geven dat hij net zo goed in staat is om fraude en fouten te betwisten, aangezien dat het vangnet is geworden bij het gebruik van kaarten. Het probleem zal niet de afhandeling van daadwerkelijke geschillen zijn, maar meer de angst van de consument voor wat er zou gebeuren als hij zijn “kaart gegeven rechten.” Om deze reden zijn wij van mening dat bedrijven die zich bezighouden met de levering van software, diensten en de levering van goederen via abonnementen de eersten zouden kunnen zijn die hiervan zouden kunnen profiteren, omdat het vertrouwen in de levering in deze gebieden aanzienlijk groter is. Zodra de praktijken van niet-kaartgeschillen beginnen te normaliseren, zal het gebruik van RTP en open betalingen zich sneller naar de wereld verspreiden resterende gebieden van eComm. '

Deze RTP/open betalingstrend zal later dit jaar worden uitgerold, maar bedrijven moeten nu beginnen met het plannen van de manier waarop ze hun klantenbestand de geschillengarantie en loyaliteitsprikkels kunnen bieden die hen zullen verleiden om de overstap te maken.

Don Cardinal, algemeen directeur financieel Gegevensuitwisseling

“De financiële gegevensuitwisseling (FDX) verenigt de financiële sector rond een veilig, interoperabele en royaltyvrije standaard voor het delen van gegevens met toestemming van de consument. Op het gebied van betalingen zien we trends voor meer aandacht Privacy en beveiliging en inclusiviteit – zowel van consumenten als van toezichthouders. Wij zijn van mening dat wereldwijde best-in-class authenticatiesystemen zoals FAPI, welke FDX hefbomen, zullen adoptie en gebruik blijven zien. Op dezelfde manier zien we een toegenomen belangstelling en adoptie van interoperabele standaarden op het gebied van betalingen, omdat ze de toetredingsdrempels verlagen en het speelveld gelijker maken voor kleine bedrijven en voor nieuwkomers op de markt, geleid door ondervertegenwoordigde groepen.”

Conclusie:

Nu we 2024 naderen, bevindt het mondiale betalingslandschap zich midden in een transformerende verschuiving, aangedreven door ttechnologische vooruitgang, veranderende consumentenvoorkeuren en de nasleep van mondiale gebeurtenissen zoals de Covid-19-pandemie. In dit artikel zijn we dieper ingegaan op een aantal belangrijke trends die de toekomst van het betalingsverkeer zullen bepalen:

- Contactloze betalingen en mobiele portemonnees

- Ingebouwde financiën en BNPL

- Verbeterde beveiliging en biometrische authenticatie

- QR-code betalingen

- Realtime betalingen

- Spraakgestuurde betalingen

- Duurzame en groene betaaloplossingen

- Slimme kassasystemen

Voor eCommerce-bedrijvenOnderstrepen deze trends het belang van aanpassingsvermogen. De toekomst behoort aan degenen die dat kunnen deze trends snel te integreren en de verwachtingen van de klant overtreffen. Het gaat niet alleen om het aanbieden van een dienst; het gaat om het verbeteren van de gebruikerservaring, het garanderen van veiligheid en maatschappelijk verantwoord ondernemen.

In dit steeds evoluerende landschap houden platforms van 2Afrekenen (nu Verifone) een centrale rol spelen. Wij bieden bedrijven de tools en inzichten die nodig zijn om door deze veranderingen te navigeren, zodat ze voorop blijven lopen op het gebied van betalingsinnovatie. Naarmate we verder komen, kan een samenwerking met 2Checkout (nu Verifone) van cruciaal belang zijn voor het succes van uw bedrijf in de dynamische wereld van wereldwijde betalingen.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://blog.2checkout.com/payment-trends-from-the-experts/