Dit artikel is het tweede deel van de serie om meer te leren over Tokenomics van auteur en medewerker: Max K – CEO Coinstruct.tech. Lees hier het eerste deel: Tokenomics aan de aanbodzijde: aanbod, distributie, optimalisatie voor prijsprestaties en kostenefficiëntie

Het definiëren van het totale aanbod

Zodra je hebt gekozen voor een beperkt maximaal aanbod, is de volgende stap het definiëren van het exacte aantal tokens. 10M, 100M of zelfs 100B tokens als uw totale voorraad?

Het antwoord, dat misschien niet in overeenstemming is met de verwachtingen, is dat de keuze relatief weinig betekenis heeft: afgezien van het gebruik van psychologische vooroordelen, is het geselecteerde getal in wezen willekeurig.

Er zijn geen specifieke redenen die dicteren waarom Bitcoin een maximale voorraad van 21 miljoen moest hebben. Het had net zo goed 2.1 miljoen, 210 miljoen of welk ander cijfer dan ook kunnen zijn. Het is echter bekend dat Satoshi Nacomoto zich erop richt dat de toekomstige Bitcion-prijs dezelfde waarde zal hebben als veel populaire fiat-valuta's, dus het zou comfortabeler zijn om transacties uit te voeren. De primaire impact van het maximale aanbod wordt feitelijk waargenomen in de invloed ervan op de prijs per token binnen een bepaalde marktkapitalisatie (MC).

Prijs definiëren

De prijs per token is een ander psychologisch probleem dat de perceptie van veel particuliere beleggers enigszins beïnvloedt en soms zelfs de prijsprestaties beïnvloedt.

Er kunnen enkele interessante inzichten uit TradFi voortkomen. De prijs per aandeel heeft, vergelijkbaar met de prijs per token, geen intrinsieke waarde en biedt een rationele belegger weinig inzicht in de relatieve waarde van het bedrijf, de recente prestaties of de verwachte toekomstige prestaties. Toch bestaat er een tendens dat aandelen na aandelensplitsingen een aanzienlijke groei doormaken. Aandelensplitsingen resulteren in een verlaging van de prijs per aandeel naast een toename van het aantal aandelen, terwijl de marktkapitalisatie en verwatering op een constant niveau worden gehouden. Als een belegger bijvoorbeeld bij een splitsing van 1:10 één aandeel bezit met een prijs van $1/aandeel vóór de splitsing, zou hij daarna 100 aandelen bezitten met een prijs van $10/aandeel, maar de investering van $10 vertegenwoordigt nog steeds hetzelfde aandeel van het eigendom in de splitsing. bedrijf in beide scenario’s. Dit fenomeen van outperformance na de splitsing kan worden toegeschreven aan de irrationele voorkeur van beleggers voor goedkopere aandelen.

Dezelfde aanpak lijkt plaats te vinden met tokens. Hoewel deze perceptiefouten doorgaans impliceren dat een lagere symbolische prijs gunstiger is, spreekt het voor zich dat er waarschijnlijk een grens aan dit voordeel zit.

Als consumenten bijvoorbeeld een groter belang hechten aan het meest linkse cijfer, is er waarschijnlijk een aanzienlijke psychologische kloof tussen een token met een prijs van $0.01 en een token van $1.00, vergeleken met het verschil tussen $0.000001 en $0.0001, ondanks dat beide een stijging van 100x vertegenwoordigen. Wanneer individuen merken dat ze moeten pauzeren en zorgvuldig de voorloopnullen moeten tellen, suggereert dit dat de prijs mogelijk het optimale punt heeft overschreden om te profiteren van een voorkeur voor lagere prijzen.

At MuntstructuurNa analyse van de top 1000 projecten van Market Cap kwamen we erachter dat de bevindingen grofweg de ‘lagere prijs is beter’-hypothese lijken te verwerpen. De prijsklasse van $<0.01 per token had statistisch significant slechtere rendementen dan de prijsklasse van ≥$10 – <$100.

Tokens met een prijs onder $0.01 vertonen een statistisch significant hogere volatiliteit in het relatieve maandelijkse rendement vergeleken met tokens met een prijs tussen $1.00 en minder dan $10.00, tokens met een prijs boven $100.00 en tokens met een prijs tussen $10.00 en minder dan $100.00. Dit duidt op een consistent breder prestatiebereik ten opzichte van de markt in verschillende prijssegmenten.

Voor bouwers suggereert dit het belang van het vermijden van het selecteren van een maximaal aanbod dat zou resulteren in een verwachte symbolische prijs van minder dan $ 0.01. Onder deze drempel geven de gegevens aan dat tokens de neiging hebben om aanzienlijk ondermaats te presteren en een verhoogde volatiliteit kunnen ervaren. Dit fenomeen kan worden toegeschreven aan de psychologische perceptie van tokens met een prijs van minder dan 1 cent als risicovol, of misschien aan de aanwezigheid van een groot aantal munten van lage kwaliteit die proberen een lage tokenprijs als marketinggimmick te gebruiken.

Emissies optimaliseren

Waar moeten ontwikkelaars rekening mee houden bij het bepalen van hun emissiecurve?

Uit de gegevens blijkt dat het optimaliseren van de uitstoot niet alleen draait om het koste wat kost minimaliseren van de inflatie, zoals vaak wordt aangenomen door veel bouwers. In plaats daarvan gaat het om het vinden van een delicaat evenwicht tussen vraag en aanbod, het creëren en behouden van de juiste prikkels, het definiëren van waardevolle gebruikersacties, het waarborgen van een goed verdeelde gebruikersbasis en het bevorderen van protocolstabiliteit – allemaal afhankelijk van de unieke vereisten van uw project. Er bestaat geen universele ‘optimale emissiecurve’, maar eerder een reeks best practices en verbeteringen ten opzichte van lineaire, op tijd gebaseerde modellen die overweging verdienen.

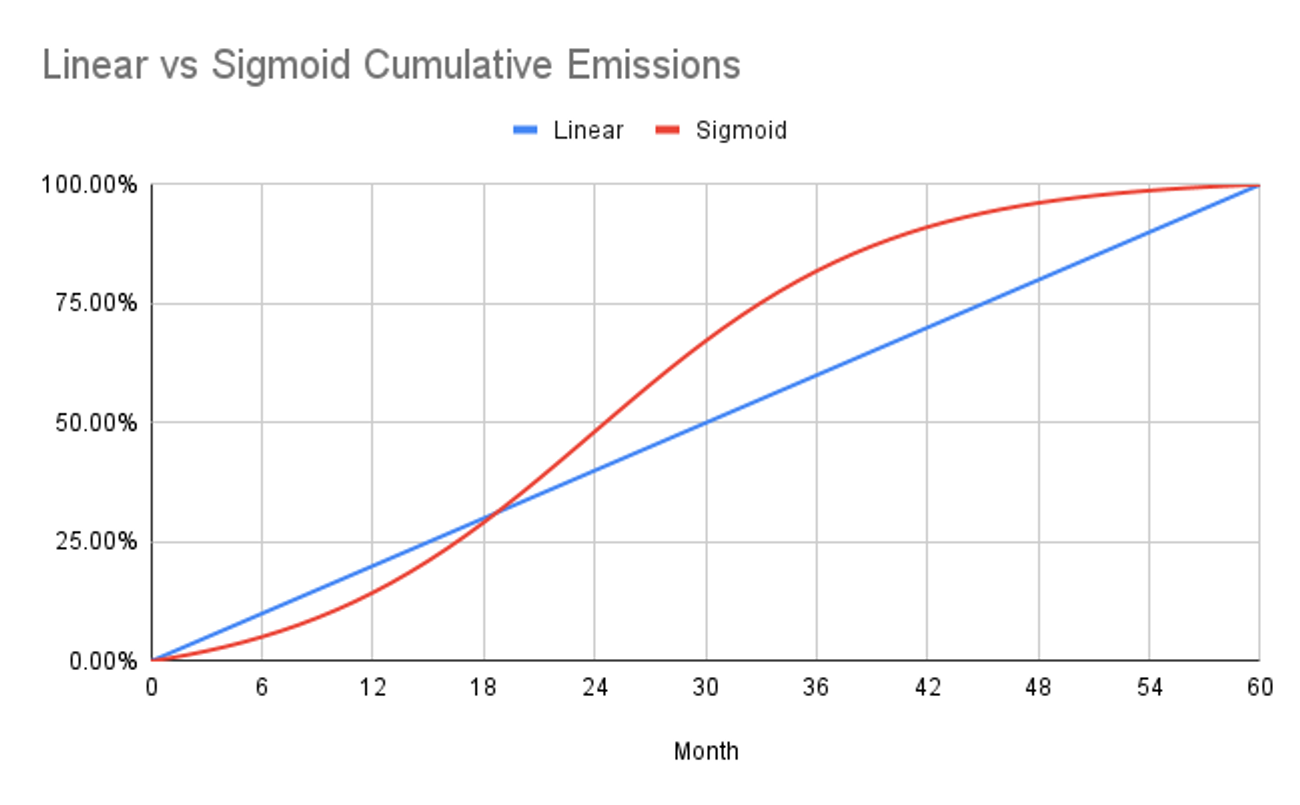

Meestal is het verwerven van crypto gebaseerd op tijd, wat betekent dat tokens worden gedistribueerd nadat een bepaalde tijdsperiode is verstreken. Het onvoorwaardelijk worden kan echter ook gebeuren op basis van de voortgang van het project, zoals het onvoorwaardelijk worden van mijlpalen. Met name het gebruik van “S”-vormige curven, zoals de sigmoïde curve weergegeven in de onderstaande afbeelding, kan voordelen bieden ten opzichte van lineaire schema’s.

Zoals u kunt opmerken, zijn de inflatie- of verwateringspercentages meestal het hoogst tijdens de eerste lancering van een token, vanwege het feit dat het bestaande aanbod zich op het laagste niveau ooit bevindt. Dit geldt voor de meeste projecten, zelfs voor projecten waarbij gebruik wordt gemaakt van lineaire emissieschema's. Als gevolg hiervan ervaren veel projecten hun piekinflatiecijfers aan het begin, wat de weg vrijmaakt voor optimale omstandigheden voor een prijsdaling. Dit fenomeen kan ertoe leiden dat het project wordt gezien als een pomp-en-dump-schema. Daarom is het belangrijk om andere aanbodcurves te beschouwen in plaats van lineair.

Een nauwkeurig afgestemde sigmoïde curve vermindert de inflatie in perioden waarin het project bijzonder kwetsbaar is voor pomp-en-dump-regelingen, waardoor het inflatiepercentage feitelijk gelijkmatiger over het gehele schema wordt afgevlakt. Het is echter belangrijk op te merken dat een curve niet minder tokens kan uitzenden dan een gelijkwaardig lange lineaire curve, zonder uiteindelijk op een gegeven moment meer tokens uit te zenden dan de lineaire curve.

Dit fenomeen is duidelijk zichtbaar in de hierboven weergegeven curve, waar de symbolische emissies van maand tot maand van de sigmoïde curve die van de lineaire curve van ongeveer jaar 1 tot jaar 3 binnen het vijfjarige emissieschema overtreffen. Toch kan deze afwijking van de lineariteit worden beschouwd als een acceptabele afweging voor het bereiken van lagere inflatiecijfers tijdens de initiële lanceringsfase van het project, en het zou zelfs een inherente kracht van de sigmoïde curve-emissies kunnen vertegenwoordigen.

Het is ook de moeite waard om te kijken naar een aantal diepgaande verwervingsdynamieken, zoals AVV (Adoption Adjusted Vesting), voorgesteld door Achim Struve. Het belangrijkste idee van deze aanpak is het afschaffen van traditionele, op tijd gebaseerde verwervingsschema’s waarbij het grootste deel van het aanbod in de vroege bouwfase van de productsuite in het ecosysteem terechtkomt. Met andere woorden: een groot aanbod stuit op een lage marktvraag.

AVV maakt gebruik van een flexibele en soepele aanpak met algoritmische tokenverwerving volgens bepaalde KPI's. AVV wordt bepaald door controllers die de uitstoot verhogen in lagere adoptiefasen en verlagen in hogere adoptiefases. In dit geval kunnen onvoorwaardelijke tokens in het ecosysteem worden uitgegeven, afhankelijk van TVL, gebruikersacquisitie/aantal tokenhouders, inkomstendrempels, vergrendelingstoewijzingen of de tokenprijs zelf. Als we naar het voorbeeld van TVL kijken, zou het token-vestingpercentage kunnen worden verhoogd in fasen van TVL met een laag protocol om meer tokens te hebben om stortingen te stimuleren door middel van hogere beloningen.

toelagen

Bij het lanceren van een token zijn de beslissingen over de ontvangers en de distributiemethoden van cruciaal belang tokenomics-ontwerp keuzes. Deze cruciale beslissingen hebben een grote invloed op de manier waarop uw token wordt waargenomen en presteert, en dienen als belangrijke indicatoren voor de vraag of het team en de initiële supporters de prikkels op één lijn hebben gebracht.

Voor een datagedreven benadering van toewijzing moeten we kijken naar wat typisch is voor projecten en naar de beste praktijken in het algemeen.

- Voor het kernteam wordt ongeveer 18.8% van de tokens gereserveerd, inclusief toewijzingen voor oprichters, werknemers en andere bijdragers.

- De allocatie aan investeerders bedraagt ongeveer 13%, hoewel dit gemiddelde ook projecten omvat zonder de aanwezigheid van investeerders, waardoor de totale categorieallocatie afneemt. Wanneer echter uitsluitend projecten met betrokkenheid van investeerders worden overwogen, stijgt het tokentoewijzingspercentage naar 17%.

- Gereserveerd voor toekomstige productontwikkeling en operationele kosten, houden bedrijfsreserves of schatkistfondsen ongeveer 22% van de tokenallocatie in handen.

- Community Incentives of Distributies hebben de grootste toewijzing met 40.5%. Deze verhoogde toewijzing is logisch omdat het helpt bij het bereiken van adequate decentralisatie en wijdverbreid netwerkeigendom. Bovendien dient het als de belangrijkste methode om productgebruik en vroege betrokkenheid te stimuleren.

- Een fractie van de tokens, namelijk 4.2%, is bestemd voor openbare verkopen, inclusief openbare beursnoteringen en tokenverkopen. Dit cijfer is gedaald ten opzichte van 55% in 2017, waarschijnlijk als gevolg van regelgevingsbeperkingen, wat heeft geleid tot een overeenkomstige stijging van de toewijzingen aan investeerders en stimuleringsmaatregelen voor de gemeenschap.

- Ten slotte ontvangen partners en adviseurs doorgaans een toewijzing van 1.5% aan tokens.

Dat gezegd hebbende, bestaat er geen “one-size-fits-all” tokentoewijzing voor alle cryptoprojecten. Elk project moet zijn tokentoewijzingsplan afstemmen op zijn unieke interne economische systeem.

Muntstructuur is een officiële tokenomics-partner van InnMind. Het heeft meer dan 25 tokenomics ontwikkeld, waaronder projecten als Nomis Protocol (LayerZero, zkSync, Galaxe-partner), Otcmarsbase.io (+$450 miljoen aan gepubliceerde deals), AANN.ai (+$1 miljoen opgehaald), Dexodus.xyz, het zijn geraadpleegde projecten zoals InnMind.com ($60 miljoen opgehaald door Startups), Claimr, CryptoDo, Pictogrammen (Linea-partner), Qoomon Quests (team van Goldman Sachs en Tencent) en meer dan 20 anderen in verschillende blockchain-ecosystemen. Het Coinstruct-team weet hoe ze tokenomics-uitdagingen moeten aanpakken met alle vraag- en aanbodfactoren.

Coinstruct is een gespecialiseerd bureau voor de volledige ontwikkeling van Web3-tokenomics, waar we een team van diverse specialisten hebben, van wiskundigen, productmanagers tot mensen van toonaangevende DAO's die samenwerken om geavanceerde tokenmodellen, beloningssystemen, economische audits en scores te creëren. Onze focus ligt op het creëren van Web3-native duurzame economische oplossingen om projecten te helpen de gewenste doelen te bereiken door middel van tokens: van efficiënte fondsenwerving tot het vergroten van het gebruikersbestand, retentie en loyaliteit.

Als u een web3-project heeft dat van plan is een token te lanceren en moeite heeft met het ontwikkelen van duurzame Tokenomics, vul dan gerust een formulier in formulier en regel een gratis strategisch gesprek met het Coinstruct-team. Of u kunt zich bij ons aansluiten nieuw Telegram-kanaal wanneer we tokenomics-inzichten en -ervaringen delen.

Lees ook:

Tokenomics-gids: belangrijke statistieken om te overwegen

Key tokenomics-statistieken voor web3-startups uitgelegd. Hoe de tokendistributie te ontwerpen, tokensnelheid, netwerkgebruik, enz. te berekenen. Met voorbeelden en

Tokenhulpprogramma ontwerpen: best practices en voorbeelden

Ontdek de sleutel tot succesvol token-utility-ontwerp in de Web3-ruimte met praktische strategieën en voorbeelden van Mezen-tokenomics-experts.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://blog.innmind.com/behavioral-side-of-total-supply-and-price-per-token/