Het concept van een RWA is vrij eenvoudig: neem iets dat in de echte wereld bestaat en tokeniseer het op de blockchain.

Dat ‘iets’ kan een kunstwerk uit de echte wereld zijn, een Rolex of een huis. Je kunt zelfs een volledig bedrijf tokeniseren; in 2020 interviewde CoinCentral Stephane de Baets, de eigenaar van de royale St. Regis Aspen-hotel, die bezig was met het symboliseren van zijn luxe resort, een volledig functionerend bedrijf.

Wat is een RWA in eenvoudige bewoordingen? In een notendop: de tokeniseren van real-world assets (RWA's) maakt fractioneel eigendom mogelijk– hoogwaardige activa kunnen worden opgesplitst in duizenden of miljoenen tokens, waardoor ze toegankelijk worden voor een grote verscheidenheid aan investeerders op een 24/7/365 (soms toestemmingloze) marktplaats.

Waarom zou u zich zorgen moeten maken: Getokeniseerde activa uit de echte wereld zullen naar verwachting tegen 16 uitgroeien tot een markt van $2030 biljoen, die naar verwachting een litanie van verschillende mensen zal beïnvloeden, zoals informele, technisch onderlegde investeerders, makelaars in onroerend goed, kunstverzamelaars, hedgefondsen en meer.

Wat is het nut van risicogewogen activa?

Tokenisatie brengt alle voordelen met zich mee die gepaard gaan met het zijn van een digitaal activum (fractionalisatie, 24/7/365 marktplaats en integratie met slimme contracten) voor activaklassen die historisch gezien beperkt in toegang waren.

Neem bijvoorbeeld de twee scenario’s:

- De ‘oldschool’-manier: Een prachtig huis in Victoriaanse stijl met 5 slaapkamers en 4 badkamers in het hart van Charlotte, North Carolina, staat te koop voor $ 850,000. Potentiële kopers zijn onder meer rijke individuen, families, groepen vastgoedinvesteerders en hedgefondsen. Iedereen die toegang heeft tot dat soort kapitaal, waarschijnlijk verkregen via een hypotheek op basis van een goede kredietwaardigheid, heeft een kans een bod uit te brengen en het huis te kopen. Dit proces kan maanden duren, waarbij tienduizenden dollars naar backofficekosten en makelaarskosten gaan.

- De “RWA”-manier: Hetzelfde huis wordt getokeniseerd op een tokenisatieplatform: 10,000 tokens voor €85 per stuk. Het slimme contract definieert contractuele details en voert de verkoop en overdracht van tokens uit zonder de noodzaak van extra menselijke input. Dus naast de bovenstaande lijst kan vrijwel iedereen die aan de vereisten van het tokenisatieplatform voldoet (soms alleen KYC, AML, enz.), delen van dit landhuis bemachtigen voor $ 85 per stuk bij uitgifte, en in de toekomst opnieuw verkopen tegen wat de marktwaarde van die tokens ook is.

Er valt nog veel meer te leren over de specifieke kenmerken van tokenized onroerend goed, zoals wie mag beslissen wat er met het onroerend goed gebeurt (huren, renovaties, sloop, enz.), maar dat is de essentie van de waarde die tokenisatie toevoegt.

Naast het democratiseren van de toegang tot investeringsmogelijkheden, tokeniseren van activa uit de echte wereld:

- Verbetert de kapitaalefficiëntie: Kortere afwikkelingstijden dankzij slimme contracten en waardoor houders van activa hun activa kunnen tokeniseren en leningen kunnen verkrijgen van gedecentraliseerde kredietverstrekkers (we zullen hieronder meer in detail treden).

- Bespaart op diverse operationele kosten: Slimme contracten elimineren een groot deel van het handmatige menselijke onderhoud, vol tussenpersonen en fouten. Verschillende onderhoudsoperaties, zoals couponbetalingen op bedrijfsobligaties, kunnen worden ingebed in het slimme contract van een token en automatisch worden uitgevoerd.

- Verbetert de transparantie en naleving: Slimme contracten kunnen door derden worden gecontroleerd zonder uitgebreid intern onderzoek. Nalevingscontroles kunnen worden geautomatiseerd. De 24/7 beschikbaarheid van gegevens van het systeem maakt rapportage, onveranderlijke administratie en transparante boekhouding mogelijk.

Zoals we in de volgende sectie zullen onderzoeken, hebben RWA's in Web3 aanzienlijke aandacht gekregen in de bearmarkt van 2023.

Waarom krijgen RWA's de laatste tijd zoveel hype?

RWA's zijn niet nieuw; de tokenisatie van activa uit de echte wereld gebeurt sinds 2017.

Deze recente golf van aandacht heeft een vleugje van wat McKinsey noemt déjà vu, maar zowel de vele RWA-georiënteerde bedrijven als de onderliggende DeFi-ruimte zijn meer gevestigd.

RWA's vallen op in DeFi. Terwijl andere secties Total Value Locked (TVL) hebben verloren, zijn de RWA's aanzienlijk gegroeid tijdens de bearmarkt van 2023. Tokens die reële activa vertegenwoordigen, hebben hun waarde gezien TVL springt van $750 miljoen naar ruim $6 miljard in 2023.

Grote breinen zoals de Boston Consulting Group voorspellen de De RWA-markt zou in 10 $2030 biljoen kunnen bereiken.

Waarom?

Om te beginnen komt deze waarde van tien biljoen dollar niet uit de lucht vallen; de waarde bestaat al, alleen in de echte wereld. Het tokeniseren van deze activa betekent simpelweg dat ze hun eigendom op de blockchain leggen.

Laten we eens kijken naar één type RWA: tokenized treasuries. Wat begon als een relatief kleine markt (getokeniseerde Amerikaanse staatsobligaties, obligaties en kasequivalenten), is het afgelopen jaar bijna 6.6x gegroeid, van $113 miljoen naar $750 miljoen.

Verrassend genoeg wordt de tokenized treasury-spurt geleid door een conservatieve traditionele financieringsmaatschappij, Franklin Templeton, die meer dan $300 miljoen van zijn US Government Money Fund heeft gesymboliseerd.

De mensen bij Franklin Templeton lijken niet bijzonder geïnteresseerd in het gebruik van crypto om over te komen als het oude bedrijf dat zichzelf opnieuw uitvindt als een vooruitstrevend, technisch, gedurfd bedrijf; ze plukken gewoon de vruchten van het gebruik van de blockchain.

Waarom een schatkist aan de ketting leggen?

Blockchain en slimme contracten kunnen langdurige backofficeprocessen en operationele kosten automatiseren en verminderen, waardoor tussenpersonen, hopen papierwerk en bijbehorende kosten worden geëlimineerd.

De meest substantiële waarde zit erin het creëren van een 24/7 mondiale marktplaats voor activa met onmiddellijke liquiditeit. Of de RWA nu een schatkist is of tokens die zijn gekoppeld aan het eigen vermogen, beleggers over de hele wereld of mensen zonder de vereiste makelaarsrekening kunnen de activa waar dan ook kopen en verkopen.

Staatsobligaties zijn slechts een klein stipje op de radar van het recente RWA-momentum – laten we onze neus volgen naar iets dat On-Chain-krediet.

Wat is on-chain-krediet in Crypto?

‘On-chain krediet’ verwijst naar een categorie protocollen die op cryptovaluta gebaseerde leningen aanbieden aan leners die aan specifieke criteria voldoen, of die geacht worden ‘goed genoeg krediet’ te hebben om geld te lenen zonder hun kapitaal als onderpand vast te leggen, zoals gebruikelijk is bij meer traditionele DeFi-protocollen zoals MakeDAO.

De protocollen die zijn gemaakt door bedrijven als MapleFi, Centrifuge en Goldfinch stellen de kredietratings voor elke lener vast. In plaats van hun cryptocurrency op te sluiten om cryptocurrency te lenen, stellen leners hun leningen in onderpand met activa en inkomsten buiten de keten.

Ter vergelijking: andere DeFi-protocollen zoals MakerDAO vereisen dat kredietnemers hun cryptoleningen onderpand geven met cryptovaluta, wat betekent dat de digitale activa die zij als onderpand ter beschikking stellen gedurende de looptijd van de lening inactief blijven.

*recordkras*

Wacht, dus je vertelt me dat deze cryptobedrijven eigenlijk alleen maar geld uitlenen aan wie ze denken dat ze terugbetalen? Is dat niet wat Celsius, Genesis en Voyager deden voordat ze ontploften?

Niet precies. Dat is waar echte activa een rol gaan spelen. In de meeste gevallen zullen op kredieten gebaseerde leningen worden gedekt door activa – in dit geval tokenized real-world activa.

Kredietprotocollen bieden soms ‘onbeveiligde’ kredietmogelijkheden, wat betekent dat er geen onderpand vereist is.

Ideale leners zijn doorgaans gevestigde instellingen met onderpand uit de echte wereld, en deze on-chain kredietprotocollen bieden hen liquiditeit en enigszins gunstige tarieven.

Aan de andere kant van de vergelijking kunnen kredietverstrekkers (doorgaans alleen geaccrediteerde beleggers, maar soms is alleen KYC/AML vereist) hun geld in een pool lenen en APY verdienen.

We zullen dit hieronder in meer detail bespreken.

Krediet op de keten: volg het rendement

Laten we een punt verduidelijken voordat we dit konijnenhol ingaan.

On-chain kredietmaatschappijen houden van centrifuge, Esdoorn Financiën en TrueFi zijn gecentraliseerde bedrijven die gedecentraliseerde protocollen gebruiken– u stort uw crypto in een uitleenpool die wordt gefaciliteerd door slimme contracten. ‘Poolafgevaardigden’ zijn geloofwaardige vermogensbeheerders die de pools lanceren en beheren en daarbij het werk doen "menselijke activiteiten zoals het uitvoeren van due diligence, het onderschrijven van kredietrisico's van kredietnemers en het onderhandelen over voorwaarden met kredietwaardige kredietnemers.

Bedrijven daarentegen houden ervan Celsius waren gecentraliseerde bedrijven die gecentraliseerde diensten exploiteerden– jij deponeerde je crypto, zij namen de volledige voogdij erover en deden er schijnbaar alles mee wat ze wilden. Kredietverstrekkers hebben alleen rechtstreeks informatie van Celsius verstrekt, en CEO Alex Mashisnky beweerde dat alles in orde was totdat ze de fondsen bevroor.

Dit onderscheid tussen decentralisatie en centralisatie mag niet over het hoofd worden gezien, maar laten we nog niet in dit konijnenhol duiken.

Kredietprotocollen op de keten verbinden zich met activa uit de echte wereld (“off-chain” activa). RWA's zoals het Amerikaanse ministerie van Financiën of onroerend goed stellen het geleende bedrag veilig, en de lener gebruikt de lening op een specifieke manier die door de poolafgevaardigden in het belang van de crediteuren wordt geacht.

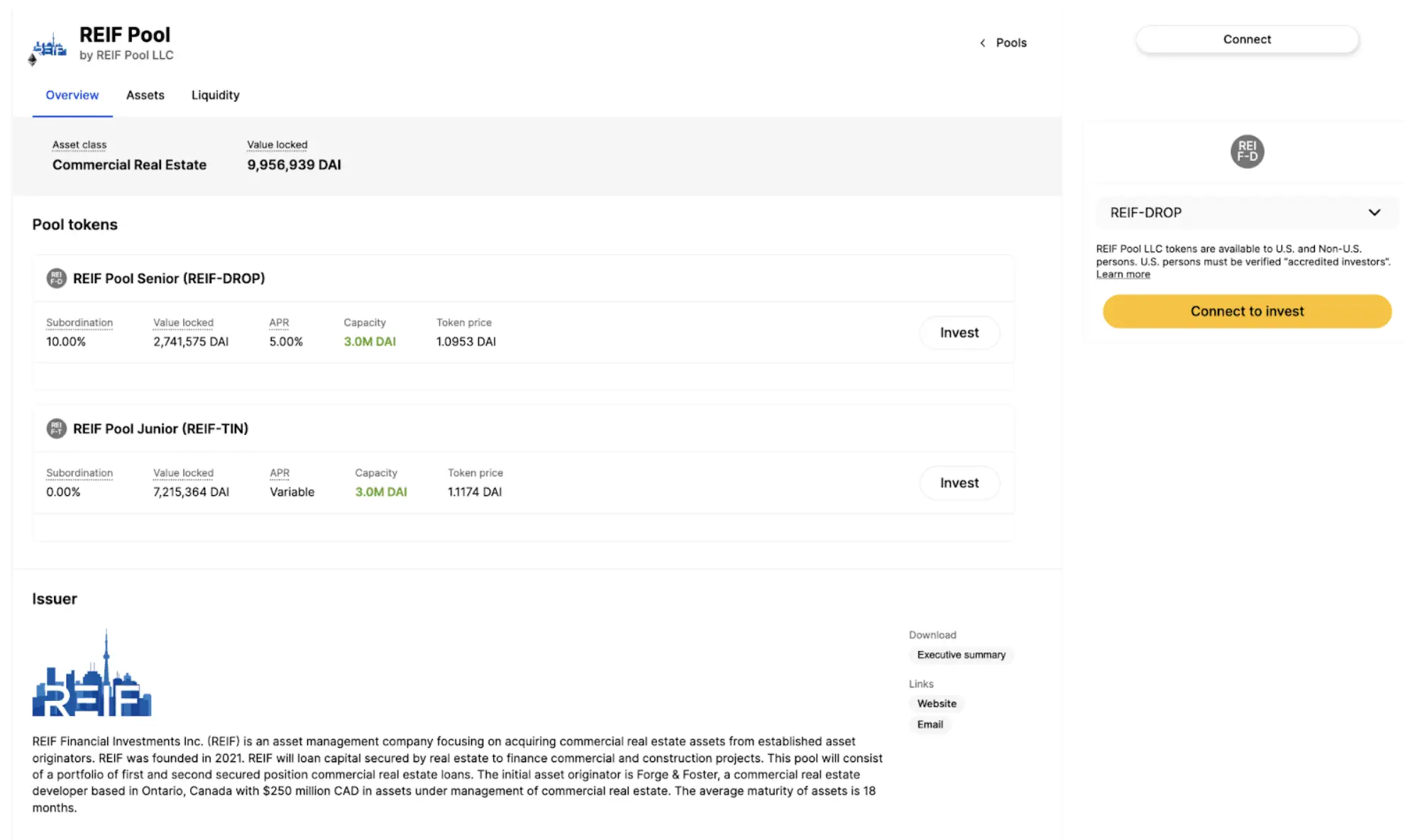

Dus, bij voorbeeld, zou men de DAI stablecoin in deze “REIF Pool” op Centrifuge kunnen lenen. Laten we de wereld benadrukken VOORBEELD hier: dit is geen beleggingsadvies.

Deze pool is bedoeld om geld te lenen aan REIF Financial Investments Inc. (REIF), een vermogensbeheermaatschappij die zich richt op het verwerven van commerciële vastgoedactiva. De leningen zijn gedekt door fysiek onroerend goed en zullen worden gebruikt om commerciële en bouwprojecten te financieren.

Kredietverstrekkers zouden de geadverteerde 5% APY ontvangen voor het uitlenen van hun DAI.

Wat gebeurt er als een bedrijf als REIF failliet gaat? De logica zou ervan uitgaan dat de echte activa van REIF zouden worden verkocht om de kredietverstrekkers weer gezond te maken.

De REIF-geldverstrekkers bezitten echter tokens die reële activa vertegenwoordigen, die de door de markt bepaalde waarde van die activa weerspiegelen. Wat er met de reële activa gebeurt, wordt bepaald door de faillissementsrechtbank, waar de collectieve schuldeisers in de pool waarschijnlijk een of andere prioriteitsvordering zouden hebben.

On-chain kredietprotocollen bieden een breed scala aan activacategorieën, zoals vrijwillige COXNUMX-compensaties, betalingsvoorschotten, facturen voor vracht- en vrachtvervoer, Amerikaanse staatsobligaties, betalingsvoorschotten in de gig-economie en meer.

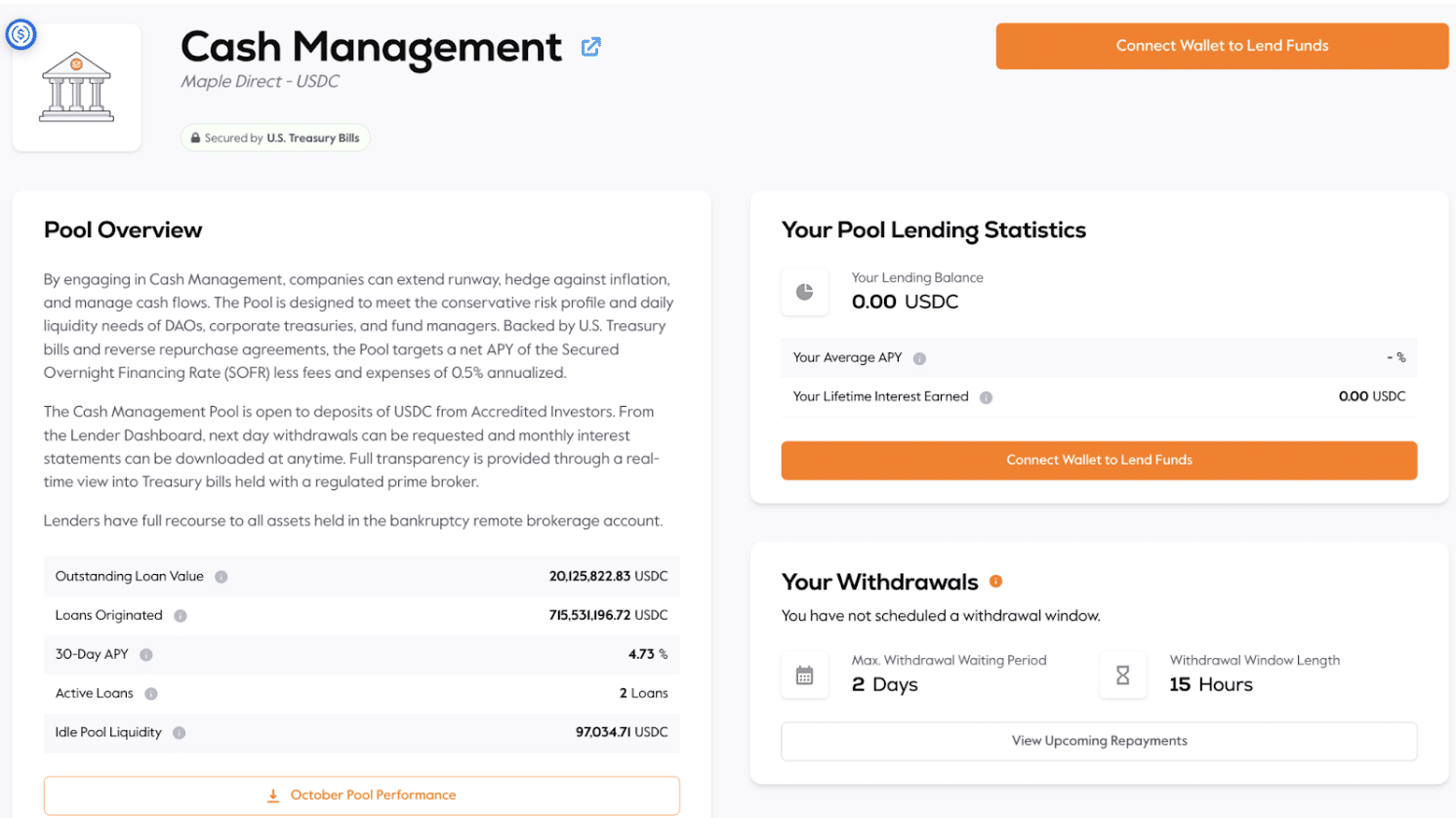

Bijvoorbeeld het “Cash Management”-aanbod op Maple Finance is een pool die wordt gedekt door Amerikaanse staatsobligaties.

Kredietverstrekkers storten USDC voor 4.73% APY; de pool specificeert dat deze is ontworpen “om te voldoen aan het conservatieve risicoprofiel en de dagelijkse liquiditeitsbehoeften van DAO’s, bedrijfsobligaties en fondsbeheerders.”

On-Chain-krediet en real-world activa: top RWA-bedrijven

Kredietprotocollen op de keten zijn slechts één voorbeeld van reële activa die op de blockchain worden gebruikt.

Er zijn veel bedrijven ontstaan in hun respectievelijke vakgebieden, waarbij ze hetzelfde model nabootsen.

De protocollen Goldfinch en Credix verzamelen bijvoorbeeld USDC en lenen deze uit aan bedrijven in opkomende markten.

Franklin Templeton, Ondo Finance en Matrixdock (hierboven vermeld) hebben 90% van de tokenized treasury-markt in handen.

RealT is de marktleider met een marktaandeel van 50% voor tokenized onroerend goed en biedt zijn klanten fractionele investeringsmogelijkheden in onroerend goed (probeer 1/1,000ste van een huis op de ouderwetse manier te kopen) en diverse andere opties voor huizenkopers en -verkopers . Andere bedrijven zijn onder meer Roofstock onChain.

Masterworks is toonaangevend in de kunstwereld als het gaat om het tokeniseren van beeldende kunst.

Op het gebied van luxe symboliseert Arcade hoogwaardige horloges.

Er is zelfs een leider op het gebied van verhandelbare kaarten: Courtyard leidt het tokeniseren van Pokemon-kaarten.

De risico's van reële activa op de blockchain. Niet alle code is goud

Om de RWA-pep-rally te temperen, brengt tokenisatie naast de voordelen ook enkele inherente risico's met zich mee.

Om te beginnen moeten de slimme contracten onberispelijk zijn. Hoewel menselijke fouten vaak voorkomen en duur zijn, is het mogelijk om een aantal van de fouten te herstellen. Zet een paar mensen in een kamer en zoek het uit. wie heeft het verprutst, hoe lossen we het op, hoe voorkomen we dat het opnieuw gebeurt?

Slimme contracten automatiseren dingen en kunnen een fout exponentieel vergroten. Een van de ontwikkelaars van Parity Wallet heeft bijvoorbeeld per ongeluk permanent In 280 werd voor ongeveer $2018 miljoen aan Ethereum geblokkeerd– de fout was zo simpel als het per ongeluk verwijderen van de code die toegang geeft tot duizenden Parity-portefeuilles met meerdere handtekeningen. In 2022 een fout in het NFT-project Slimme contracten van Aku sloten $ 34 miljoen af.

En dat zijn slechts slimme contractgerelateerde implosies. Sommige slimme contracten kunnen door hackers worden uitgebuit, waarbij miljoenen dollars aan tokens worden overgeheveld.

En dan is er nog een gebruikersfout. In plaats van dat u een papieren akte bij de stad heeft ingediend en in een brandwerende kluis bij uw moeder thuis zit, is uw eigendom van activa puur digitaal. Crypto-savvy mensen met een uitzonderlijke digitale veiligheidshygiëne geven de voorkeur aan het laatste, maar niet iedereen beschikt over uitstekende kennis van crypto-bewaring. Verloren privésleutels zijn doorgaans voor altijd verloren.

Als we teruggaan naar de kant van de RWA-tokenisatieprovider, hebben tokenisatieplatforms genoeg regelgevende hoepels waar ze doorheen kunnen springen. De verschillen tussen tokens die een RWA-activum vertegenwoordigen, zoals een Rolex, en tokens die een volledig functionerende huureenheid vertegenwoordigen, zijn bijvoorbeeld aanzienlijk. Dit laatste wordt waarschijnlijk beschouwd als een beveiligingstoken, wat gepaard gaat met een nieuwe hoop complexiteit.

Laatste gedachten: zijn RWA’s in Crypto Legit?

Het concept van digitale tokens gekoppeld aan een actief in de echte wereld is niets nieuws of baanbrekends. De onderliggende technologie is legitiem en kent veel praktijkvoorbeelden van probleemloos werken.

De RWA-subsector is voor educatieve doeleinden de moeite waard om te volgen.

Wat betreft het beleggen van uw eigen geld, dat is uw beslissing. Wij geven geen beleggingsadvies.

Hier zijn onze niet-adviserende twee centen: velen beschouwen RWA's als een manier om rendement te behalen. Een staatsobligatie kan 5% APY betalen, of deze nu tokenized is of niet. Hoogrentende spaarrekeningen met een FDIC-verzekering betalen momenteel tussen de 4% en 5.5% – er is geen kennis van cryptovaluta of het aanhouden van tokens nodig.

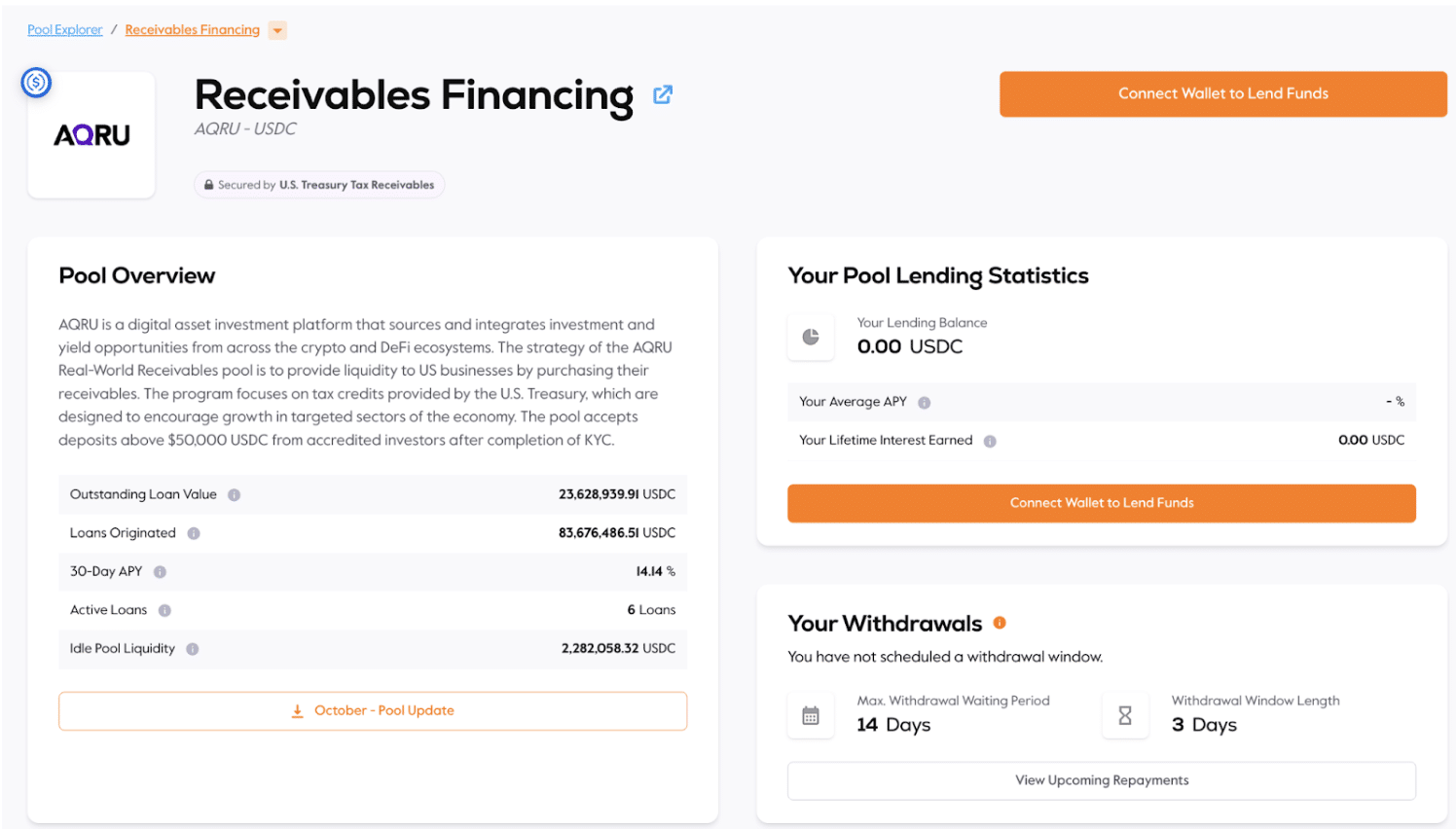

Sommige risicogewogen activa bieden echter toegang tot mogelijkheden die buiten het bereik van de gemiddelde persoon vallen. Op het moment van schrijven is er bijvoorbeeld een debiteurenfinancieringspool op MapleFi die 14.14% APY biedt; het specificeert: “De strategie van de AQRU Real-World Receivables-pool is om Amerikaanse bedrijven van liquiditeit te voorzien door hun vorderingen te kopen. Het programma richt zich op belastingkredieten van het Amerikaanse ministerie van Financiën, die bedoeld zijn om de groei in bepaalde sectoren van de economie te stimuleren. Het zwembad accepteert stortingen van meer dan $ 50,000 USDC van geaccrediteerde investeerders na voltooiing van KYC. '

Het minimum van $ 50 en de accreditatievereiste democratiseren de toegang niet bepaald, maar ze verlagen in ieder geval de drempel voor zoiets als te ontvangen financiering.

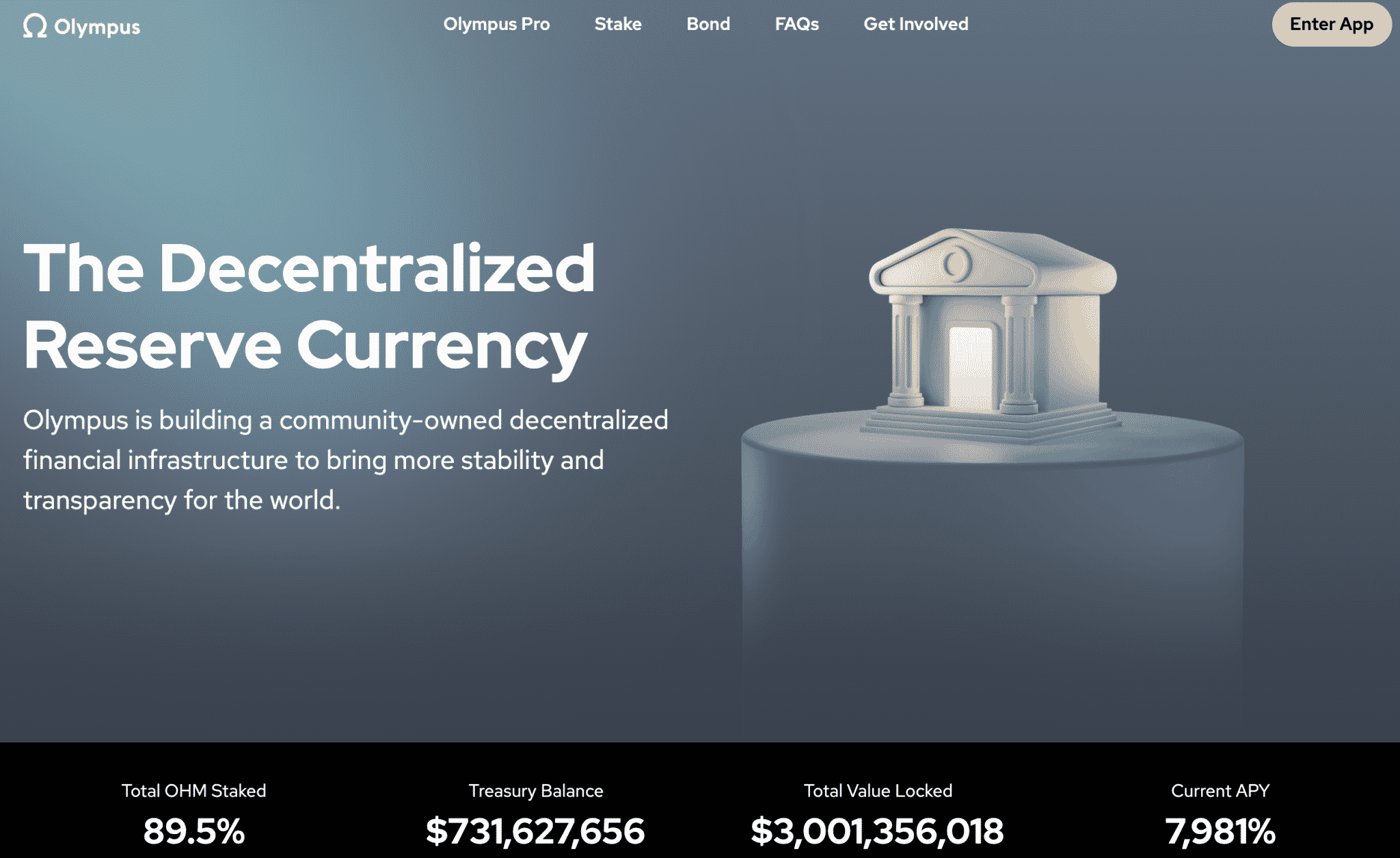

Laten we RWA's in de context van de cryptogeschiedenis plaatsen. De RWA-opbrengst is veel conservatiever dan de “DeFi Summer”-opbrengsten van 2020, variërend van Anchor dat 20% gekoppeld aan een riskante algoritmische stablecoin aanbiedt tot Olympus DAO die een APY van 7,981% aanbiedt in zijn OHM-token. Cruciaal is dat het RWA-ecosysteem voor het uitlenen en lenen is gekoppeld aan daadwerkelijke activa in plaats van aan een verzonnen internettoken.

De meeste protocollen waarin RWA's worden vermeld, zijn duidelijk conventioneler in hun benadering van leningen, vereisen KYC en AML en beperken pools vaak tot geaccrediteerde beleggers. Ze lijken ook een directere manier om met toezichthouders samen te werken dan een gedecentraliseerd protocol dat wordt beheerd door anonieme oprichters die alleen via Twitter communiceren.

We verzoeken onze lezers echter om acht te slaan op de risico's die verbonden zijn aan alle getokeniseerde activa.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://coincentral.com/real-world-assets-rwa/?utm_source=rss&utm_medium=rss&utm_campaign=real-world-assets-rwa