Markeer uw agenda voor de ultieme vastgoedervaringen met de aankomende evenementen van Inman! Duik in de toekomst bij Connect Miami, dompel onder in luxe bij Luxury Connect en kom samen met marktleiders bij Inman Connect Las Vegas. Ontdek meer en sluit u aan bij de beste in de branche inman.com/events.

De dalende waarde van commercieel onroerend goed kan New York Community Bancorp ertoe aanzetten een stabieler actief aan te boren om zijn balans te versterken: woninghypotheken zijn ontstaan toen de rente laag was.

New York Community Bancorp (NYCB) wil ongeveer $ 5 miljard aan woningleningen, verstrekt door Flagstar Bank, toezeggen als steun voor een “synthetische risico-overdracht” die zijn kapitaalreserves zou versterken. Bloomberg meldde woensdag, onder verwijzing naar anonieme bronnen met kennis van de gesprekken.

NYCB, welke heeft Flagstar Bank 2022 overgenomen, is een van de regionale kredietverstrekkers die vers kapitaal nodig zouden kunnen hebben als de prestaties van de leningen die zij aan commerciële ontwikkelaars hebben verstrekt, blijven verslechteren. Nu de leegstand van kantoren en winkels na de pandemie op veel markten hoog blijft, zijn de panden die als onderpand voor de leningen dienden in sommige gevallen minder waard dan het uitstaande saldo op leningen.

Sinds het melden van a $ 252 miljoen verlies in het vierde kwartaal op 31 januari hebben de NYCB-aandelen meer dan de helft van hun waarde verloren. Aandelen in de bank, die een Hoogste punt in 52 weken van $ 14.22 op 28 juli bereikte het woensdag kort het laagste punt in 52 weken van $3.60, voordat het weer boven de $4 steeg.

In de winstrapportage zei NYCB dat het de voorziening voor kredietverliezen met 533 procent heeft verhoogd tot 833 miljoen dollar. Ook de afboekingen in het vierde kwartaal van $117 miljoen aan meergezinsleningen en $42 miljoen aan commerciële vastgoedleningen deden de alarmbellen rinkelen bij beleggers. Deze zorgen werden versterkt toen Fitch Ratings en Moody's Investors Service verlaagde de kredietratings van NYCB, waardoor het voor de bank duurder zou kunnen worden om geld te lenen.

“In termen van financiële strategie probeert de bank haar kapitaal op te bouwen, maar heeft ze zojuist een onverwacht verlies geleden op commercieel onroerend goed, wat een aanzienlijke concentratie is voor de bank.” Dat melden analisten van Moody's Dinsdag.

De analisten van Moody's zeiden dat ze zich ook zorgen maakten over het vertrek van de Chief Risk Officer van NYCB, Nick Munson, en de Chief Audit Officer, Meagan Belfinger, die het bedrijf onaangekondigd verlieten voordat de winstcijfers werden vrijgegeven.

Na de ratingverlaging heeft NYCB kondigde woensdag dat het de voormalige president en CEO van Flagstar Bank Sandro DiNello aan het benoemen was tot uitvoerend voorzitter. DiNello, die voorheen niet-uitvoerend voorzitter was, zal “samenwerken met” de uitvoerende macht leidde de Flagstar-fusie, NYCB-president en CEO Thomas Cangemi, “om alle aspecten van de activiteiten van de bank te verbeteren.”

Cangemi maakte woensdag bekend dat NYCB bezig is met het binnenhalen van een nieuwe Chief Risk Officer en Chief Audit Executive met ervaring bij grote banken, “en we beschikken momenteel over gekwalificeerd personeel dat deze posities op interim-basis vervult.”

In een poging investeerders en klanten gerust te stellen, NYCB maakte ook reclame dat de deposito's dit jaar zijn blijven groeien tot 83 miljard dollar, en dat de totale liquiditeit van 37.3 miljard dollar de onverzekerde deposito's van 22.9 miljard dollar overtreft.

Terwijl de aandelenkoers van NYCB zich heeft gestabiliseerd, heeft Morningstar DBRS zich donderdag bij Fitch en Moody's aangesloten bij het verlagen van de kredietratings van de bank.

“Met $37.3 miljard lijkt de liquiditeit voldoende, maar gezien de bankfaillissementen van afgelopen voorjaar blijven we voorzichtig, aangezien het ongunstige risico, waaronder een aanzienlijke daling van de aandelenkoers van NYCB, uiteindelijk het vertrouwen van klanten en spaarders zou kunnen aantasten.” Dat melden Morningstar DBRS-analisten.

De mislukkingen van Silicon Valley Bank, Signature Bank en First Republic Bank vorig jaar – grotendeels veroorzaakt door stijgende rentetarieven – zorgden ervoor dat regionale banken onder druk kwamen te staan. verhoogde controle door ratingbureaus.

NYCB claimt te zijn de op een na grootste kredietverstrekker voor meergezinswoningen in het land, en de grootste kredietverstrekker voor meergezinswoningen in het marktgebied van New York City, gespecialiseerd in huurgereguleerde, niet-luxe appartementsgebouwen.

“De belangrijkste historische commerciële vastgoedleningen van NYCB, het aanzienlijke en onverwachte verlies op het kantoor in New York en het meergezinswoningen zouden een potentiële vertrouwensgevoeligheid kunnen creëren”, zeiden Moody's-analisten bij het verlagen van de kredietratings van NYCB naar de rommelstatus. “Het verhoogde gebruik van marktfinanciering door het bedrijf kan de financiële flexibiliteit van de bank in de huidige omgeving beperken.”

Voormalig FDIC-voorzitter Sheila Bair vertelde Yahoo Finance donderdag dat de meeste meergezinswoningen – die vallen onder de categorie commercieel vastgoed – eigenlijk “een goede plek zijn om te zijn. Maar in bepaalde gebieden, vooral in New York, waar we behoorlijk restrictieve huurcontrolewetten hebben, zie je enige onrust.”

Bair zei dat hoewel het belangrijk is om “de hele sector niet te besmetten”, er problemen zijn in segmenten van CRE, waaronder stedelijke kantoren en sommige stedelijke winkels. Veel regionale banken “hebben een grote blootstelling aan noodlijdende delen van de markt en zullen daar doorheen moeten zien te komen.”

‘Hopelijk hebben ze genoeg gereserveerd’, zei Bair. 'Maar we zullen zien. Als ze dat niet doen, zullen er waarschijnlijk nog een paar bankfaillissementen volgen. Maar het lijkt in niets op wat we in 2008 zagen.”

Verschijnen op 60 Minuten Zondag, Federale Reserve Dat zei voorzitter Jerome Powell dat hoewel hij geen herhaling van de financiële crisis van 2008 verwacht, “er een aantal banken zullen moeten sluiten of fuseren vanwege deze situatie. Dat zullen voor het grootste deel kleinere banken zijn, vermoed ik.”

De nieuwste zorgen over de waarde van commercieel onroerend goed kunnen jumbo-hypotheken duurder en moeilijker te verkrijgen maken, aangezien regionale banken van oudsher een toonaangevende aanbieder zijn.

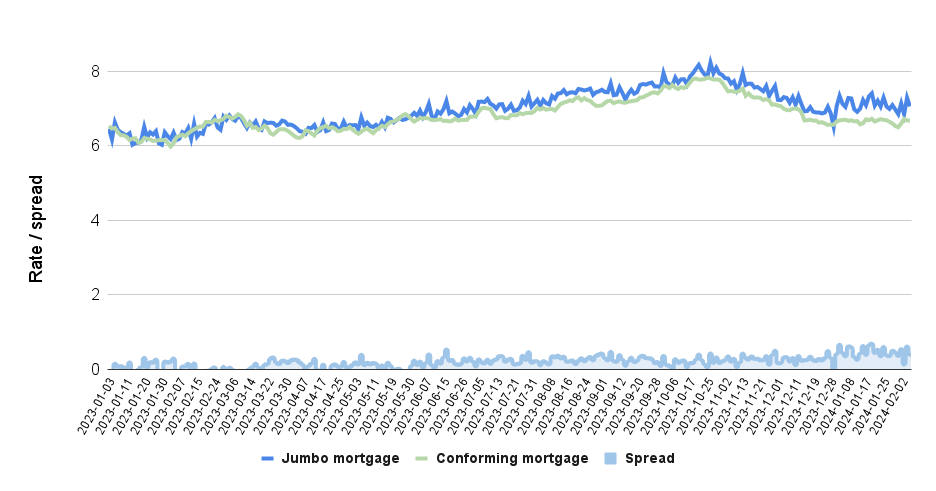

Volgens dagelijkse tariefvergrendelingsgegevens bijgehouden door de Optimale blauwe hypotheekmarktindiceswerd de ‘spread’ tussen de tarieven voor jumbo- en conforme hypotheken groter na de sluiting van de Silicon Valley Bank op 10 maart 2023 – een trend die zich dit jaar voortzet.

Verbreding van de conforme 'spread' van jumbo-hypotheken

Historische spreiding tussen tarieven op jumbo- en conforme hypotheken. Bron: Inman-analyse van gegevens van Optimal Blue-tariefvergrendeling opgehaald bij FRED, Federale Reserve Bank van St. Louis.

“In tegenstelling tot conforme leningen, die grotendeels worden gefinancierd door middel van door hypotheken gedekte effecten (MBS) via de kapitaalmarkten, wordt de jumbo-hypotheeksector bijna volledig gefinancierd via de banksector, en sommige regionale banken zijn meer geconcentreerd in de jumbo-hypotheekleningen dan andere”, zegt Fannie. Voorspellers van Mae waarschuwde afgelopen maart. “Aanhoudende liquiditeitsstress zou de woningfinanciering kunnen beperken en daarmee de verkoop in de gerelateerde marktsegmenten en regio’s met een hoge jumboconcentratie.”

In januari en februari 2023 blijkt uit gegevens van Optimal Blue dat de spreiding tussen jumbo- en conforme hypotheken gemiddeld ongeveer 1 basispunt bedroeg, waarbij de tarieven voor jumbo-hypotheken soms lager waren dan de tarieven voor conforme hypotheken (een basispunt is een honderdste van een procentpunt).

Gedurende de resterende tien maanden van 10, van maart tot en met december, bedroeg de spread gemiddeld 2023 basispunten. Tot nu toe bedroeg de spread dit jaar, tot en met 19 februari, gemiddeld 7 basispunten – bijna een half procentpunt.

Krijg Inman's Hypotheekbrief Nieuwsbrief rechtstreeks in je inbox bezorgd. Elke woensdag een wekelijkse samenvatting van al het grootste nieuws in de wereld van hypotheken en sluitingen. Klik hier om je in te schrijven.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://www.inman.com/2024/02/08/flagstar-mortgages-could-help-nycb-shore-up-its-balance-sheet/