Uw toegangspoort tot succesvol crypto-beleggen, geleid door gegevens en onderzoek

Key Takeaways

- Mondiale markten in één oogopslag: Oktober werd op de markt voor digitale activa gekenmerkt door aanzienlijke verwachtingen voor ontwikkelingen op regelgevingsgebied, met name de mogelijke goedkeuring van Spot Bitcoin ETF’s, wat de institutionele belangstelling verhoogde. Bitcoin leidde de bullish trend met een opmerkelijke 28% maand-op-maand waardering en een stijging sinds het begin van het jaar van ruim 108%, weerspiegeld in de cijfers overheersing piek op 53%, het hoogste sinds april 2021. Andere cryptocurrencies, zoals Solana, lieten ook indrukwekkende winsten zien, wat wijst op een breder marktherstel.

- Marktmomentum: De potentiële goedkeuring van een Spot Bitcoin ETF kan een aanzienlijke toestroom van nieuwe vraag van professionele beleggers met zich meebrengen. Onze analyse suggereert een substantiële impact op de marktdynamiek als gevolg van deze nieuwe vraag, tegen de achtergrond van de heersende Bitcoin langetermijnbeleggingspatroon en de daaruit voortvloeiende schaarste aan verhandelbaar aanbod. We onderzoeken dit door middel van parallellen met goud-ETF's en diepgaande on-chain-analyses, waarbij we ons concentreren op de verwachte kapitaalinstroom en de reële aanboddynamiek van Bitcoin.

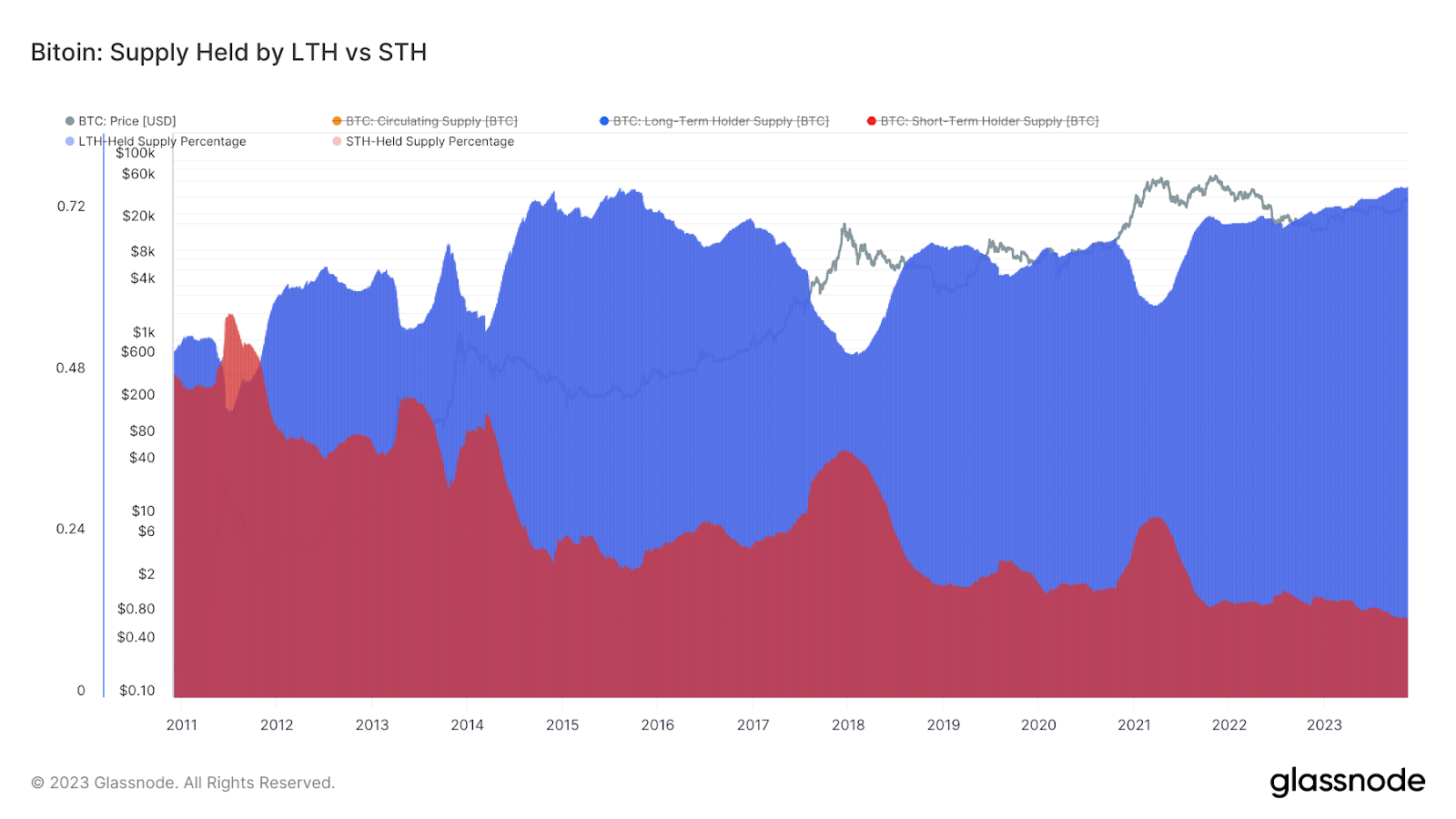

- On-Chain Basisprincipes: Gebaseerd op vasthoudpatronen, Glassnode classificeert Bitcoin-investeerders in Long-Term Holders (LTH’s) en Short-Term Holders (STH’s). LTH's houden hun belegging langer dan 155 dagen vast en hebben vaak de neiging zich op te stapelen tijdens bearish trends en te verkopen aan marktsterkte. Omgekeerd reageren STH's, die minder dan 155 dagen aanhouden, beter op marktverschuivingen op de korte termijn. Deze classificatie helpt bij marktanalyse, handelsstrategieën en risicobeheer en biedt inzicht in verschillende beleggersgroepen en stadia van de marktcyclus.

Mondiale markten in één oogopslag

Een maandoverzicht: oktober in de keten en op de derivatenmarkt

Oktober markeerde een cruciaal moment voor de markt voor digitale activa, gekenmerkt door verhoogde anticipatie op ontwikkelingen op regelgevingsgebied, met name rond de goedkeuring van Spot Bitcoin ETF’s en toegenomen institutionele betrokkenheid, zoals geregistreerd door een opmerkelijke piek in het CME Bitcoin-futuresvolume.

Bijgevolg werd de bullish trend aangevoerd door Bitcoin (BTC), die maand-op-maand met ruim 28% in waarde steeg en een prestatie van meer dan 108% tot nu toe behaalde. Dit kwam ook tot uiting in de voortzetting van de opwaartse trend van de dominantie van Bitcoin. De maatstaf, die het percentage van de marktkapitalisatie van BTC weergeeft ten opzichte van de totale marktkapitalisatie van digitale activa, piekte in oktober op 53% – het hoogste niveau sinds april 2021.

Terwijl Ethereum met een relatief bescheiden 8.72% achterbleef, hebben enkele van de beter gevestigde smallcap-activa goede vooruitgang geboekt, waardoor de prestaties van een van de twee marktleiders worden overschaduwd. De indrukwekkende prestaties van cryptocurrencies zoals Solana, die met een indrukwekkende 79.05% stegen, geven aan dat het herstel zich nu begint uit te breiden naar andere marktsectoren.

Over het geheel genomen trof het positieve tij een meerderheid van de digitale activa, zoals blijkt uit indices die erop gericht zijn het brede marktmomentum te benutten, zoals de Bloomberg Galaxy Crypto Index of CoinDesk Market Index, die beide met meer dan 20% groeiden.

Zoals gezegd werd het opwaartse traject van de markt grotendeels gedreven door het anticiperen op de goedkeuring van Spot BTC ETF's, waarbij marktbewegingen aanzienlijk werden beïnvloed door updates over de documenten van grote financiële entiteiten zoals Invesco en BlackRock. Volgens een analyse van Bloomberg is de kans op goedkeuring van Spot BTC ETF op 10 januari – de laatste wettelijke deadline van de SEC voor een beslissing over sommige aanvragen – 90%.

Een belangrijke factor die de kansen op goedkeuring van Spot BTC ETF vergroot, is de recente passiviteit van de SEC na een gerechtelijk bevel. In oktober ging de SEC niet in beroep tegen een kritische uitspraak van de rechtbank die een herziening van de Bitcoin ETF-aanvraag van Grayscale verplichtte. Deze passiviteit duidt op een mogelijke verschuiving in het standpunt van de SEC, aangezien zij de aanvraag nu opnieuw moet beoordelen zonder te vertrouwen op de eerdere grondgedachte. Deze ontwikkeling heeft het marktoptimisme over de waarschijnlijkheid van goedkeuring van Spot BTC ETF's aanzienlijk beïnvloed.

Dit optimisme, vooral afkomstig van institutionele marktspelers, zou kunnen worden opgemerkt in de groei van de open belangstelling voor CME Bitcoin. De trend, die zich tot ver in november voortzette, zorgde ervoor dat de Bitcoin Futures Open Interest op de Exchange een ATH van 27.8% bereikte in relatieve dominantie. Op deze niveaus is CME nu het voorkeursplatform voor de handel in BTC-futures, nadat het Binance voor het eerst in twee jaar heeft ingehaald. Dit wijst op een aanzienlijke toename van de participatie van institutionele beleggers in de derivatenwereld, wat wijst op hun toenemende acceptatie en integratie van digitale activa in reguliere financiële portefeuilles.

Op dezelfde manier is de institutionele betrokkenheid duidelijk zichtbaar op de optiemarkt. In oktober steeg de open rente in Bitcoin-callopties met $4.3 miljard en groeide met 80% tot boven de $9.7 miljard. Een dergelijke aanzienlijke omvang van activiteit op de optiemarkt, die nu vergelijkbaar is met die van futures, duidt op een rijping van de markt. Het weerspiegelt een meer geavanceerde beleggingsstrategie die doorgaans wordt geassocieerd met professionele en institutionele handelaren, die deze instrumenten steeds vaker inzetten voor een lange blootstelling aan Bitcoin.

Vanuit het perspectief van on-chain analyse werd de groeiende interesse in Bitcoin van institutionele entiteiten afgewisseld met een toename van hodling gedrag van langetermijnbeleggers met een sterke overtuiging in het actief.

Als gevolg hiervan was oktober getuige van een opmerkelijke verkrapping van het beschikbare handelsaanbod van Bitcoin, waarbij het aandeel van BTC in handen van langetermijnbezitters nieuwe recordhoogten bereikte van meer dan 76%. Dit betekent dat ruim tweederde van het circulerende aanbod al minstens vijf maanden geen transacties heeft uitgevoerd.

Op dezelfde manier merkten we het toenemende volume van het illiquide aanbod op, dat zich omgekeerd verplaatst naar de valutabalansen, wat betekent dat een groot aantal marktdeelnemers hun activa overbrengen van liquide beurzen naar illiquide HODLer-portefeuilles – adressen met weinig uitgavengeschiedenis. In praktische termen betekent dit dat, hoewel de handelsvolumes toenemen, de marktliquiditeit oppervlakkig blijft.

Deze trend is interessant om op te merken, omdat deze duidt op een sterke overtuiging van de langetermijnbeleggers in de huidige prijsontwikkeling – doorgaans de meer doorgewinterde beleggers. Hoewel deze marktdeelnemers al op substantiële ongerealiseerde winsten zitten, zijn ze terughoudend om deze te verzilveren – wat mogelijk wijst op een geloof in voortzetting van de opwaartse trend.

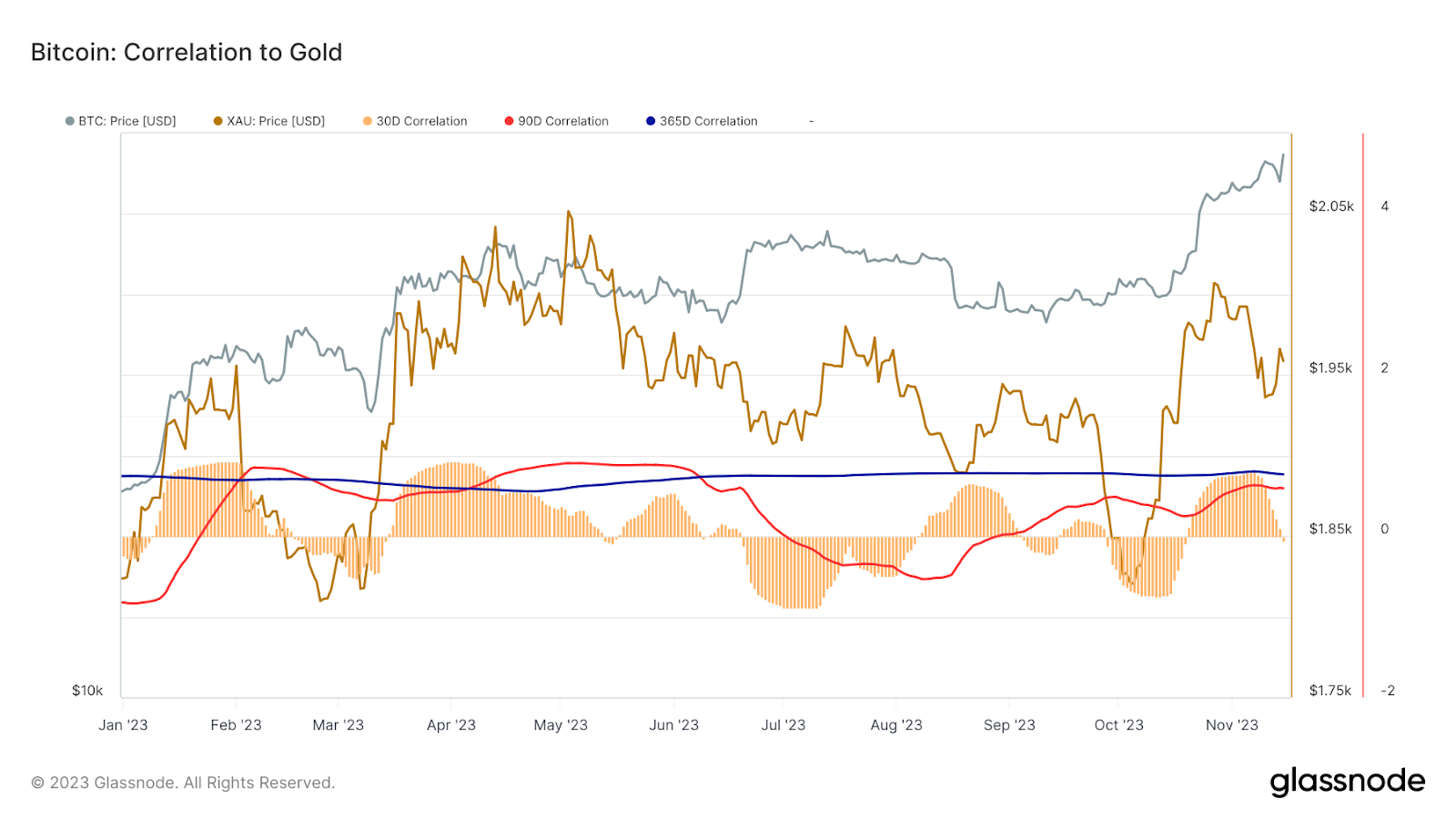

Verschuivende correlaties en de (her)opkomst van ‘vlucht-naar-kwaliteit’-verhalen

Het vertrouwen van de langetermijnbezitters in de trend lijkt niet ongegrond, gezien het afnemende verhandelbare aanbod van Bitcoin te midden van de toenemende belangstelling van nieuwe marktdeelnemers, vooral die met een meer traditionele financiële achtergrond. Deze opkomende vraag lijkt te worden bevestigd door de perspectieven van invloedrijke figuren als Stanley Druckenmiller, Paul Tudor Jones en Larry Fink van BlackRock, die het potentieel van Bitcoin als een 'vlucht naar kwaliteit'-aanwinst erkennen.

Dit verhaal wordt op zijn beurt steeds meer gevalideerd door data. In de nasleep van de toegenomen geopolitieke spanningen en macro-economische onzekerheden kan de aantrekkingskracht van Bitcoin als digitaal goud worden afgeleid uit de veranderende correlaties met traditionele activa. De 30-daagse correlatie tussen Bitcoin en goud bedroeg in oktober gemiddeld 0.65, wat vergelijkbare prijsbewegingspatronen weerspiegelt. Terwijl de 30-dagencorrelatie in november afnam, blijft de 90-dagentrend intact:

Deze correlatie staat in schril contrast met de negatieve correlatie van Bitcoin met traditionele aandelenindices zoals de S&P 500 en de Nasdaq Composite. Het verschil onderstreept de groeiende aantrekkingskracht van Bitcoin als diversificatiemiddel en als afdekking tegen marktvolatiliteit op traditionele financiële markten.

Terwijl we door deze evoluerende marktdynamiek navigeren, wordt de verwachting rond de mogelijke goedkeuring van een Spot BTC ETF een cruciaal aandachtspunt. In het volgende deel van onze analyse zal de waarschijnlijke impact op de vraag, het aanbod en de prijsstelling van Bitcoin worden onderzocht. We zullen parallellen trekken met de lancering van goud-ETF's en wijzen op essentiële on-chain-statistieken die professionele handelaars en investeerders zullen helpen begrijpen hoe deze verwachte ontwikkeling de monetaire vraag zou kunnen vertalen in prijsbewegingen. Deze tools kunnen voor institutionele marktdeelnemers van groot belang zijn bij het voorspellen hoe een Spot BTC ETF het investeringslandschap van Bitcoin zou kunnen beïnvloeden, wat mogelijk de transformerende impact van ETF's op de goudmarkt zou kunnen weerspiegelen.

De mogelijke goedkeuring van een Spot Bitcoin ETF is een keerpunt voor de cryptocurrency-markt. Het goedkeurende knikje van de SEC, onder leiding van grote financiële spelers als BlackRock, betekent een symbolische verschuiving voor Bitcoin – van een kortstondige digitale valuta voor internetliefhebbers naar een asset van institutionele kwaliteit, verhandelbaar als een gereguleerd financieel product. Het zal ook zijn intrede op de reguliere financiële markten markeren en het openstellen voor een brede basis van professionele beleggers op de grootste en rijkste financiële markt ter wereld.

Maar de impact van de eerste Spot Bitcoin ETF gaat verder dan het symbolische. Het vertegenwoordigt ook een potentieel aanzienlijke instroom van nieuwe vraag. Nu het heersende HODLing-patroon op de lange termijn de schaarste van Bitcoin verergert, zou de introductie van een ETF de marktdynamiek dramatisch kunnen veranderen. Maar zal deze ETF inderdaad een substantiële nieuwe vraag introduceren? En hoewel het aanbod van Bitcoin inderdaad schaars is, kunnen we kwantificeren hoeveel ervan daadwerkelijk beschikbaar is voor handel?

Onze analyse hanteert een tweedimensionale benadering van deze vragen. Ten eerste willen we de verwachte vraag naar een Spot BTC ETF kwantificeren. We onderzoeken historische parallellen met goud-ETF en recente vraaganalyses van marktinsiders. Dit zal ons helpen de potentiële instroom van kapitaal op de Bitcoin-markten te meten na de goedkeuring van de ETF.

Ten tweede kijken we naar het beschikbare aanbod van Bitcoin, een cruciale factor die vaak over het hoofd wordt gezien door degenen die niet bekend zijn met de karakteristieke kenmerken van dit digitale bezit. Door gegevens uit de keten te analyseren, kunnen we beoordelen hoeveel Bitcoin er momenteel verhandelbaar is en hoeveel er in langetermijnopslag wordt bewaard en daarom waarschijnlijk illiquide is. Het begrijpen van deze aanboddynamiek is essentieel om te begrijpen hoe de markt zou kunnen reageren op de potentiële nieuwe golf van vraag.

Een historisch perspectief: spot goud versus spot bitcoin

Het trekken van parallellen tussen de eerste gouden ETF’s en de potentiële eerste Bitcoin ETF kan leerzaam zijn om de impact ervan op hun respectieve activa te begrijpen.

De introductie van de eerste spot-goud-ETF's markeerde een belangrijk moment in de financiële wereld en resulteerde in een substantiële appreciatie van de goudprijzen. In de tien jaar na de lancering van de ETF in 2004 steeg de waarde van goud van ongeveer $270 per ounce naar $1,000 per ounce, wat een aanzienlijk rendement op jaarbasis van 19% betekende.

Dit groeiverhaal biedt optimistische vooruitzichten voor de potentiële impact van de eerste Spot Bitcoin ETF op de Bitcoin-markt. Als Bitcoin hetzelfde prijstraject zou volgen als goud na de goedkeuring van de eerste spot goud ETF, zouden we een substantiële stijging kunnen verwachten. Goud werd in die periode met ongeveer 270.37% gewaardeerd. Als we deze procentuele verandering toepassen op de huidige Bitcoin-prijs van ongeveer $35,000, zou de potentiële toekomstige prijs van Bitcoin ongeveer $129,630 kunnen bereiken.

Hoewel de sterke prestaties van goud tijdens deze periode gedeeltelijk kunnen worden toegeschreven aan gunstige macro-economische omstandigheden en een verzwakkende Amerikaanse dollar, speelde de lancering van de goud-ETF een sleutelrol bij het toegankelijker maken van goud voor een breder scala aan beleggers. Deze toegankelijkheid heeft ongetwijfeld bijgedragen aan de stijging van de goudprijs.

In het geval van Bitcoin genereert de verwachting rond de introductie van een Spot BTC ETF een soortgelijke buzz. Toch noemden sommige analisten, als mogelijk tegenargument voor het groeiverhaal voor Bitcoin, zorgen over de werkelijke marktomvang voor Bitcoin ETF’s.

De huidige producten zoals Grayscale's Bitcoin Trust (GBTC) of de aandelen van MicroStrategy, die vaak worden gebruikt als proxy voor blootstelling aan Bitcoin, vertegenwoordigen bijvoorbeeld minder dan 7% van het totale Bitcoin-aanbod. Sommigen beweren dat dit duidt op een markt die niet zo uitgebreid is als men zou verwachten.

Vanuit institutioneel perspectief zijn deze bestaande producten echter niet ideaal. GBTC staat bijvoorbeeld bekend om zijn hoge vergoedingen en zijn structuur die geen terugbetalingen toestaat, waardoor het een niet optimaal beleggingsinstrument is. Ook al bieden de substantiële Bitcoin-bezit van MicroStrategy een manier om blootstelling aan Bitcoin te verwerven, het is een onvolmaakte proxy omdat het variabelen betreft die verder gaan dan alleen de prestaties van Bitcoin.

Verwacht wordt dat de introductie van een Spot BTC ETF deze beperkingen zal overwinnen en een directere en gereguleerdere investeringsmogelijkheid in Bitcoin zal bieden. Dit zou potentieel substantieel nieuw kapitaal kunnen aantrekken, vooral van institutionele beleggers die op zoek zijn naar een meer conventioneel kapitaal

Toch zouden critici kunnen beweren dat de introductie van een Spot Bitcoin ETF zou kunnen leiden tot slechts een herschikking van de fondsen, vooral als GBTC wordt omgezet in een ETF-formaat, wat uitstroom mogelijk zou maken. Het is daarom nog steeds van cruciaal belang om te zoeken naar andere manieren om de vraag te beoordelen die in de Bitcoin-ruimte kan komen nadat de ETF is goedgekeurd.

Instroom schatten

In onze analyse houden we rekening met de potentiële instroom in een Bitcoin ETF vanuit twee belangrijke bronnen: de aandelen- en obligatiemarkten en de goudmarkt. Met de recente macro-economische verschuiving naar harde waarde en veilige havenactiva veronderstellen wij een substantiëlere kapitaalbeweging van de aandelen- en obligatiemarkten naar Bitcoin. We schatten dat 10% van het gecombineerde beheerd vermogen van SPY, Vanguard Total Stock Market en Vanguard Total Bond Market ETF's richting Bitcoin zou kunnen evolueren. Deze veronderstelling is gebaseerd op het huidige financiële klimaat waarin aandelen en obligaties met uitdagingen worden geconfronteerd, waardoor Bitcoin een aantrekkelijk alternatief is voor beleggers die op zoek zijn naar waardebehoud en groei.

Bovendien zijn we van mening dat 5% van de AUM van de goudmarkt naar Bitcoin verschuift. Hoewel goud een populaire veilige haven blijft, kunnen de unieke eigenschappen van Bitcoin als digitale waardeopslag een deel van de goudinvesteerders aantrekken. We gaan echter uit van een kleiner percentage van de goudmarkt vanwege de aanhoudende populariteit en stabiliteit van goud als belegging.

Op basis van deze aannames schatten we dat er ongeveer $60.6 miljard uit de gecombineerde aandelen- en obligatie-ETF's naar Bitcoin zou kunnen stromen, en ongeveer $9.9 miljard uit de goudmarkt, wat in totaal zo'n $70.5 miljard aan potentiële nieuwe kapitaalinstroom zou opleveren. Deze aanzienlijke instroom van nieuw kapitaal zou een aanzienlijke impact kunnen hebben op de Bitcoin-markt, waardoor de prijs ervan zou kunnen stijgen naarmate het breder geaccepteerd wordt en geïntegreerd raakt in meer traditionele beleggingsportefeuilles.

Hoewel een schatting van $70 miljard voor velen misschien te optimistisch lijkt, is het belangrijk op te merken dat dit een relatief klein percentage vertegenwoordigt van de totale markt voor ETF-producten in de VS, die momenteel wordt gewaardeerd op ongeveer $7 biljoen. We kunnen onze schatting echter ook vergelijken met een meer conservatieve schatting die onlangs door Galaxy Digital is gepubliceerd.

De analyse van Galaxy Digital voorspelt een instroom van $14 miljard in een Bitcoin ETF in het eerste jaar na de lancering, oplopend tot $27 miljard in het tweede jaar en $39 miljard in het derde jaar. Deze schatting is gebaseerd op de veronderstelling dat Bitcoin wordt geadopteerd door 10% van de totale beschikbare activa in elk welvaartskanaal met een gemiddelde allocatie van 1%. In termen van prijsimpact schat Galaxy Digital een prijsimpact van +6.2% voor BTC in de eerste maand van de ETF-lancering, wat leidt tot een geschatte +74% stijging van BTC in het eerste jaar, op basis van historische relaties tussen ETF-fondsstromen en de activaprijs. veranderingen.

Bij de huidige prijzen zou een prijsstijging van Bitcoin binnen een jaar met 74% ons tegen eind 60 een prijs van ongeveer $2024 opleveren – precies onder het vorige record van BTC.

Perspectief op de keten

Door de verwachte instroom van kapitaal naar de Bitcoin-markten te schatten na een mogelijke goedkeuring van de Spot Bitcoin ETF, hebben we tot nu toe de vraagkant van de vergelijking geanalyseerd. Om de marktdynamiek te begrijpen die zich waarschijnlijk na de introductie van de ETF zal ontvouwen, moeten we nu onze aandacht richten op het beschikbare aanbod van Bitcoin. De on-chain analyse biedt een perfecte toolbox om deze factoren in te schatten.

Het heersende langetermijnbeleggingspatroon onder Bitcoin-investeerders, gekenmerkt door een toenemende trend naar illiquiditeit, roept kritische vragen op over de werkelijke hoeveelheid Bitcoin die beschikbaar is voor handel. Door ons te verdiepen in de belangrijkste on-chain-statistieken, willen we de omvang van het verhandelbare aanbod van Bitcoin en de potentiële respons op de verwachte nieuwe golf van vraag meten, en proberen we in te schatten hoe deze factoren op elkaar kunnen inwerken om de Bitcoin-markt in de nabije toekomst vorm te geven.

Handelsklare Bitcoin-beschikbaarheid

Eén manier om te beoordelen hoeveel Bitcoin als handelsklaar kan worden beschouwd, is door te kijken naar het Short-Term Holder Supply. Dit concept vertegenwoordigt de hoeveelheid Bitcoin die is verplaatst of verhandeld binnen een relatief recent tijdsbestek, doorgaans gedefinieerd als de afgelopen 155 dagen. Munten die meer dan 155 dagen niet zijn verplaatst, worden doorgaans beschouwd als onderdeel van het aanbod van langetermijnhouders, wat erop wijst dat de kans kleiner is dat deze munten binnenkort worden verkocht of verhandeld.

De reden voor het gelijkstellen van Short-Term Holder Supply met handelsklare Bitcoin ligt in de gedragspatronen van Bitcoin-houders. Kortetermijnhouders reageren over het algemeen beter op marktschommelingen en zullen waarschijnlijk handelen op basis van recente trends en ontwikkelingen.

Momenteel bevindt het Short-Term Holder Supply zich op het laagste punt in meerdere jaren, wat erop wijst dat er een verschuiving in de markt is naar holdingstrategieën voor de langere termijn. Deze vermindering van het kortetermijnaanbod betekent een verkrapping van de direct beschikbare Bitcoin voor handel. Een dergelijk scenario is met name relevant in de context van een nieuwe instroom van vraag vanuit een Spot BTC ETF, waarbij het beperkte beschikbare aanbod moeite zou kunnen hebben om aan de binnenkomende vraag te voldoen, wat mogelijk kan leiden tot grotere marktvolatiliteit en prijsbewegingen.

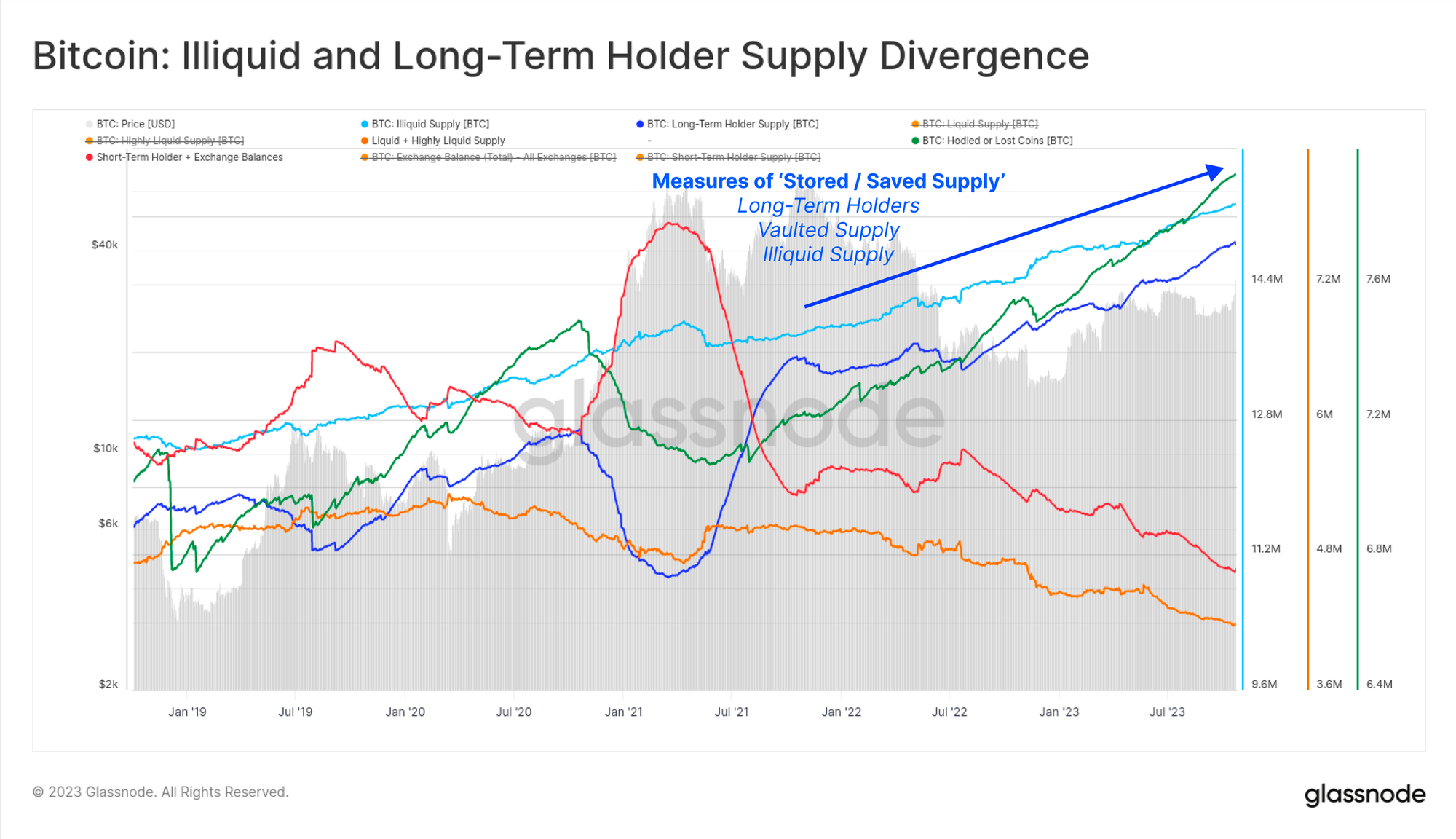

Illiquide en vloeibare aanboddynamiek

Voortbouwend op het concept van houders op de korte en lange termijn kan het aanbod van Bitcoin ook verder worden gesegmenteerd in de categorieën Illiquid, Liquid en Zeer Liquid, waardoor een genuanceerder beeld van de marktdynamiek wordt geboden. Deze classificatie vormt niet alleen een aanvulling op het raamwerk voor houders op de korte en lange termijn, maar voegt ook diepte toe aan ons begrip van het beschikbare aanbod van Bitcoin, vooral in de context van een ETF-introductie.

- Illiquide levering: Bestaat uit Bitcoin in portemonnees die zelden transacties aangaan, wat een sterk HODLing-gedrag weerspiegelt, waarbij de nadruk ligt op accumulatie en retentie in plaats van handel.

- Vloeibare levering: Vertegenwoordigt Bitcoin die vaker wordt verhandeld. Portefeuilles in deze categorie vertonen een mix van koop- en verkoopactiviteiten, die nauwer aansluiten bij het aanbod van kortetermijnhouders. Dit zijn vaak investeerders en handelaars die zich actief bezighouden met de eb en vloed van de markt.

- Zeer vloeibare toevoer: Bestaat uit Bitcoin die zeer actief wordt verhandeld, vaak wordt aangetroffen in beursportefeuilles en wordt gebruikt voor hoogfrequente handel. Dit aanbod reageert het meest op de marktomstandigheden en vertegenwoordigt doorgaans de meest directe en toegankelijke bron van Bitcoin voor handel en investeringen.

Binnen deze categorieën hebben we ook een opmerkelijke verschuiving gezien naar een toenemend illiquide aanbod. Deze trend komt overeen met de afname van het aanbod van kortetermijnhouders, wat erop wijst dat de markt neigt naar accumulatie en bezit, in plaats van naar actieve handel.

Aan de andere kant hebben de liquide en zeer liquide voorraden een relatieve daling gekend, als gevolg van een afname van de gemakkelijk verhandelbare Bitcoin. Net als bij de dynamiek van de houders op de korte termijn impliceert deze marktstructuur een krappere markt, waarbij minder Bitcoin direct beschikbaar is voor nieuwe investeerders.

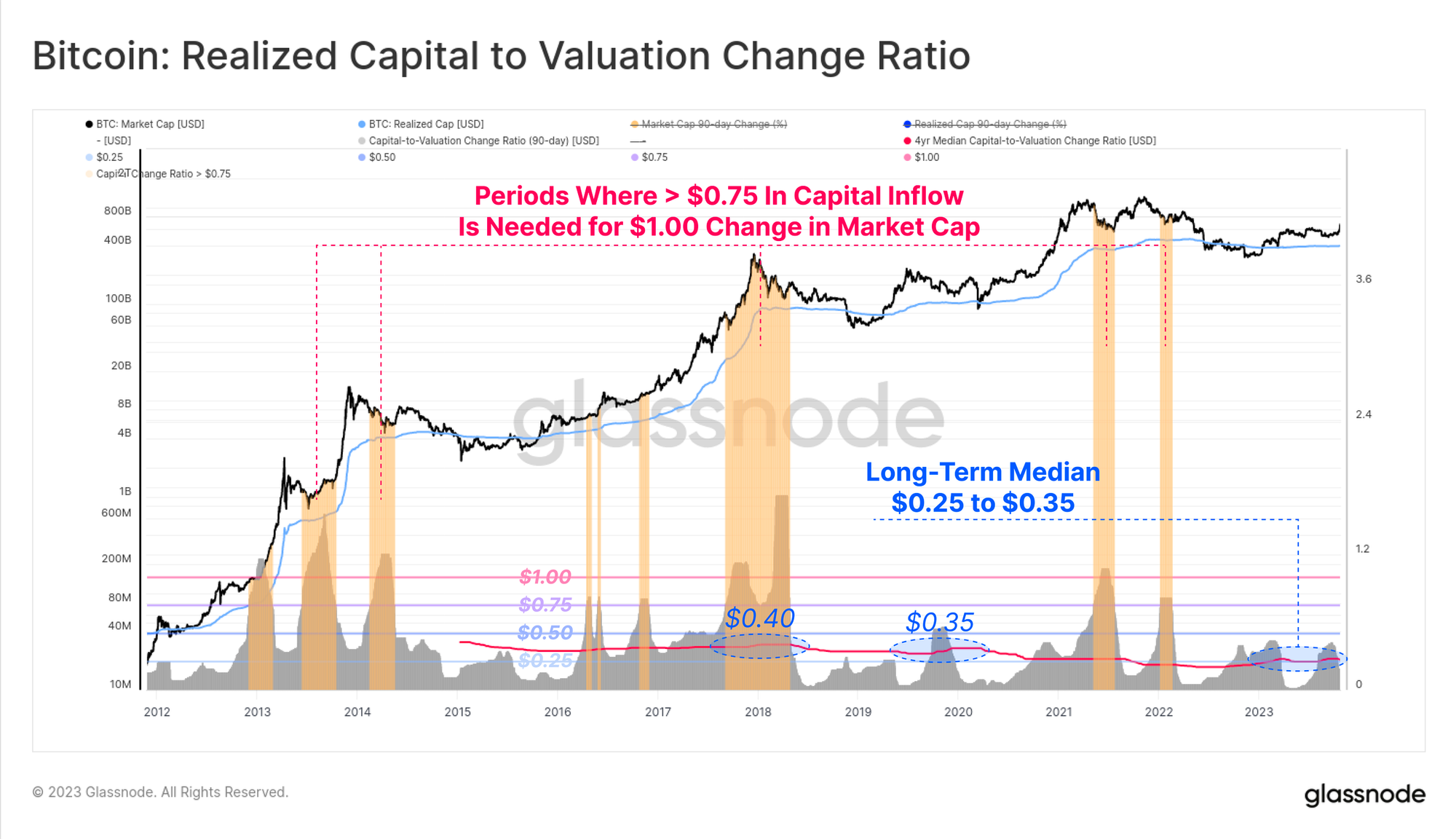

Gerealiseerde cap als maatstaf voor kapitaalstromen in Bitcoin

Het begrijpen van de gerealiseerde limiet van Bitcoin is van cruciaal belang voor het beoordelen van kapitaalstromen en hun impact op de marktwaardering, vooral als we de mogelijke implicaties van een Spot BTC ETF overwegen. Realized Cap biedt een genuanceerder beeld vergeleken met de traditionele marktkapitalisatie en biedt inzicht in het daadwerkelijke kapitaal dat in de loop van de tijd in Bitcoin is geïnvesteerd.

Terwijl de traditionele marktkapitalisatie de huidige prijs vermenigvuldigt met het totale aanbod, berekent de Realized Cap de waarde van elke Bitcoin tegen de prijs waarvoor deze het laatst is verplaatst of verhandeld en telt vervolgens deze individuele waarden op. Deze methode erkent dat niet alle Bitcoins gelijk zijn in termen van hun laatste actieve marktprijs, wat een realistischer beoordeling biedt van het totale geïnvesteerde kapitaal. Dit concept en de toepassing ervan hebben wij uitgebreid toegelicht in een van de vorige edities van Financiële brug, Beschikbaar hier.

De Realized Cap is cruciaal in onze discussie over de impact van Spot Bitcoin ETF’s, omdat de relatie ervan met marktkapitalisatieveranderingen kan worden gebruikt als een praktisch hulpmiddel om de marktgevoeligheid van Bitcoin voor nieuwe kapitaalinstromen te meten. Deze gevoeligheid is een maatstaf voor hoe gevoelig de marktwaarde van Bitcoin is voor de injectie of opname van geld.

De methodologie achter het beoordelen van deze relatie is recentelijk uiteengezet Week aan de ketting rapport, beschikbaar hier. De algemene conclusie uit deze analyse is dat wanneer de verhouding tussen kapitaalinstroom en marktkapitalisatie laag is, dit erop wijst dat zelfs kleine hoeveelheden nieuw kapitaal tot aanzienlijke veranderingen in de marktwaarde kunnen leiden. Deze perioden van hoge gevoeligheid markeren een omgeving waarin strategische, goed getimede investeringen substantiële effecten kunnen opleveren. Aan de andere kant impliceert een hogere ratio dat grotere kapitaalinputs nodig zijn voor hetzelfde effect, wat wijst op een lagere gevoeligheid.

Voor instellingen is het begrijpen van deze dynamiek van fundamenteel belang voor het strategiseren van investeringen in Bitcoin. In een zeer gevoelige markt kunnen kleinere, tactische beleggingen buitensporige effecten op de marktkapitalisatie hebben, wat mogelijk tot aanzienlijke rendementen kan leiden. Dit inzicht is met name relevant voor het navigeren door perioden van marktvolatiliteit of wanneer de markt ontvankelijker is voor nieuw kapitaal, zoals na de lancering van een Spot BTC ETF.

Omgekeerd zijn in tijden van lage gevoeligheid grotere investeringen nodig om de marktkapitalisatie merkbaar te verplaatsen. Deze situatie vergt substantiëlere verplichtingen en kan grotere risico's met zich meebrengen, waardoor een voorzichtiger beleggingsaanpak noodzakelijk is. Instellingen moeten zich bewust zijn van deze gevoeligheidsverschuivingen om het rendement te maximaliseren en de risico's effectief te beperken.

De introductie van een Spot BTC ETF zal naar verwachting de gevoeligheid van de markt voor kapitaalinstroom veranderen. Instellingen moeten de Realized Cap nauwlettend in de gaten houden in de nasleep van de lancering van de ETF, omdat dit een cruciale maatstaf zal zijn voor het aanpassen van beleggingsstrategieën om deze aan te passen aan de nieuwe marktdynamiek. Door deze verschuivingen te begrijpen, kunnen instellingen effectief reageren op veranderingen in het marktgedrag van Bitcoin, waarbij ze de Realized Cap als leidraad kunnen gebruiken om door het veranderende landschap te navigeren en hun investeringsbeslissingen te optimaliseren.

Conclusies

De verwachte goedkeuring van een Spot Bitcoin ETF vertegenwoordigt een historisch moment voor Bitcoin en symboliseert de overgang van een digitaal activum dat vooral de voorkeur geniet van individuele beleggers naar een investering van institutionele kwaliteit. Deze verschuiving onderstreept niet alleen de regelgevende en reguliere acceptatie van Bitcoin, maar maakt ook de weg vrij voor een aanzienlijke nieuwe vraag van professionele investeerders binnen de meest uitgebreide financiële markt ter wereld.

Historische parallellen met de introductie van goud-ETF’s duiden op een potentiële stijging van de prijs van Bitcoin, vergelijkbaar met het post-ETF-traject van goud. Onze analyse suggereert dat, hoewel een Spot BTC ETF substantieel nieuw kapitaal zou kunnen injecteren, deze te maken krijgt met een markt waar het beschikbare aanbod van Bitcoin voornamelijk vastzit in langetermijnposities. De schaarste aan gemakkelijk verhandelbare Bitcoin kan de marktvolatiliteit en prijsbewegingen versterken als reactie op de toestroom van ETF-gedreven kapitaal.

Voor institutionele beleggers is het begrijpen van deze dynamiek, vooral via on-chain-statistieken zoals de Realized Cap, van cruciaal belang. Deze aanpak zal een dieper inzicht bieden in de reactie van de markt op nieuwe kapitaalinstromen, en zal richting geven aan beleggingsstrategieën in de nieuwe handelsomgeving na de lancering van de ETF.

Bij Glassnode is een belangrijke benadering voor het classificeren van Bitcoin-investeerders de concepten van Long-Term Holders (LTH) en Short-Term Holders (STH). Deze classificaties, gebaseerd op waargenomen bestedingsgedrag en statistische patronen van muntbewegingen, bieden inzicht in de beleggingsstrategieën en marktreacties van verschillende beleggerscohorten.

De dynamiek van lange- en kortetermijnhouders

Langetermijnhouders of LTH’s zijn degenen die hun Bitcoin voor langere perioden behouden, doorgaans van enkele maanden tot jaren. De drempel om in aanmerking te komen als LTH is ongeveer 155 dagen bezit. Na deze periode wordt het steeds onwaarschijnlijker dat munten worden uitgegeven, wat wijst op een engagement voor investeringsstrategieën voor de langere termijn. LTH-gedrag komt vaak overeen met bearish markttrends, waarbij deze beleggers munten tegen lagere prijzen verzamelen, wat erop wijst dat er een bullish trend aan de horizon is.

Short-Term Holders (STH's) zijn daarentegen nieuwere markttoetreders of actieve handelaren. Het is waarschijnlijker dat zij zullen reageren op marktvolatiliteit op de korte termijn en hun posities gemakkelijker zullen verlaten. Munten die minder dan 155 dagen worden bewaard, vallen in deze categorie en weerspiegelen een meer liquide en actief deel van het aanbod van Bitcoin. Het gedrag van STH's is vooral significant tijdens bullish marktfasen, waar deze houders doorgaans actiever zijn, wat bijdraagt aan een grotere marktliquiditeit en potentiële druk aan de verkoopzijde.

Nut bij marktanalyse

Het onderscheid tussen LTH's en STH's is waardevol voor het begrijpen van het marktsentiment en potentiële toekomstige bewegingen. Een dominant LTH-aanbod correleert bijvoorbeeld vaak met accumulatiefasen, waarin ervaren beleggers kopen en vasthouden, anticiperend op toekomstige prijsstijgingen. Omgekeerd kan een toenemend STH-aanbod wijzen op verhoogde marktactiviteit en potentiële verkoopdruk, wat vaak wordt waargenomen op bullmarkten.

Praktische toepassing in handel en risicobeheer

Handelaren kunnen de LTH- en STH-statistieken gebruiken om het marktsentiment te meten. Een stijgend LTH-aanbod duidt op een goed moment voor accumulatie, aangezien dit vaak voorafgaat aan bullish trends. Ondertussen kan een toename van het STH-aanbod duiden op een potentiële marktpiek of verhoogde volatiliteit, wat handelaren een signaal geeft om hun strategieën aan te passen, mogelijk winst te nemen of posities te verkleinen.

Voor risicobeheer helpt het evenwicht tussen LTH- en STH-aanbod bij het beoordelen van de algehele marktstabiliteit. Een markt die wordt gedomineerd door LTH's is over het algemeen stabieler en minder gevoelig voor plotselinge prijsschommelingen, wat wijst op een lager risico voor langetermijninvesteringen. Een hoog STH-aanbod duidt daarentegen op een volatielere markt, waardoor rigoureuzere risicobeheerstrategieën nodig zijn om potentiële verliezen als gevolg van marktschommelingen te beperken.

Samenvattend is het begrijpen van de dynamiek tussen LTH’s en STH’s een essentieel aspect van marktanalyse in Bitcoin-handel. Het helpt niet alleen bij het identificeren van de huidige markttrends, maar helpt ook bij het nemen van weloverwogen beslissingen voor handel en risicobeheer. Door de verschuivingen tussen deze twee cohorten in de gaten te houden, kunnen handelaren en investeerders beter door het complexe landschap van de Bitcoin-on-chain navigeren.

Als u meer wilt weten over deze statistiek en de afgeleide indicatoren wilt ontdekken en de verschillende manieren waarop u deze kunt leren, heeft Glassnode een uitgebreid overzicht opgesteld Overzicht. We moedigen u ook aan om uw begrip van deze essentiële maatstaf te verdiepen door dit te lezen toegewijd artikel op Glassnode Academy-pagina's. Deze bronnen helpen u uw eerste stappen te zetten in de wereld van on-chain analyse en de inzichten die u ontdekt te gebruiken in uw dagelijkse handels- of risicobeheeractiviteiten.

Ontvang gepersonaliseerde inzichten

We hopen dat Finance Bridge waardevolle inzichten blijft bieden en u helpt effectiever door het cryptolandschap te navigeren.

Als u een idee heeft over hoe we deze nieuwsbrief kunnen verbeteren en praktischer voor u kunnen maken, nodigen wij u uit om met ons in gesprek te gaan. Heeft u vragen over de inhoud van dit nummer of heeft u andere vragen? Wilt u rechtstreeks in contact komen met ons team van analisten? Of bent u geïnteresseerd om te ontdekken hoe u het volledige potentieel van Glassnode kunt benutten?

Aarzel niet om contact op te nemen. Uw gedachten en inzichten zullen ons helpen de kwaliteit van onze diensten en deze nieuwsbrief te blijven verbeteren, dus we zijn oprecht verheugd om van u te horen. Plan een gesprek in met een toegewijd lid van ons institutionele verkoopteam om het gesprek te beginnen.

Disclaimer: dit rapport bevat geen beleggingsadvies. Alle gegevens worden alleen verstrekt voor informatieve en educatieve doeleinden. Geen enkele investeringsbeslissing zal worden gebaseerd op de hier verstrekte informatie en u bent als enige verantwoordelijk voor uw eigen investeringsbeslissingen.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://insights.glassnode.com/finance-bridge-spot-btc-etf-impact/