Terwijl het door technologie aangedreven economische landschap zich in een opmerkelijk tempo blijft ontwikkelen, blijft Singapore vooroplopen in deze transformatie, vooral op het gebied van fintech. In 2024 laten enkele van de meest voorkomende fintech-trends in Singapore zien hoe de stadstaat zijn positie als knooppunt voor innovatie en technologische vooruitgang in de financiële sector blijft versterken.

Deze bloeiende scene wordt aangedreven door ondersteunend overheidsbeleid, een robuuste, technisch onderlegde bevolking en een toenemend aantal fintech-startups. Nu de omvang van de Singaporese fintech-markt in termen van transactiewaarde naar verwachting zal groeien van 38.80 miljard dollar in 2024 naar 63.18 miljard dollar in 2029, onderzoeken we vandaag vijf van de belangrijkste fintech-trends die de Singaporese financiële sector dit jaar vorm zullen geven.

Van doorbraken op het gebied van digitaal bankieren tot ontwikkelingen op het gebied van blockchain-technologie: we onderzoeken de baanbrekende ontwikkelingen die niet alleen een revolutie teweegbrengen in de manier waarop financiële diensten in Singapore worden geleverd, maar ook maatstaven stellen voor het mondiale fintech-landschap.

Dus wat zijn de belangrijkste fintech-trends in Singapore voor 2024, en hoe maken deze innovaties de weg vrij voor een efficiënter, inclusiever en vooruitstrevend financieel ecosysteem? De belangrijkste fintech-trends in Singapore die deze groei vormgeven, zijn onder meer directe grensoverschrijdende transacties, generatieve AI in de financiële dienstverlening, opkomend gebruik van digitale valuta, ingebedde financiële ‘as-a-Service’ en toegenomen ESG-rapportage en dataconvergentie.

Het omarmen van deze opkomende fintech-trends zal van cruciaal belang zijn voor Singapore om voorop te blijven lopen in deze zich snel ontwikkelende sector.

Proliferatie van realtime, grensoverschrijdende transacties

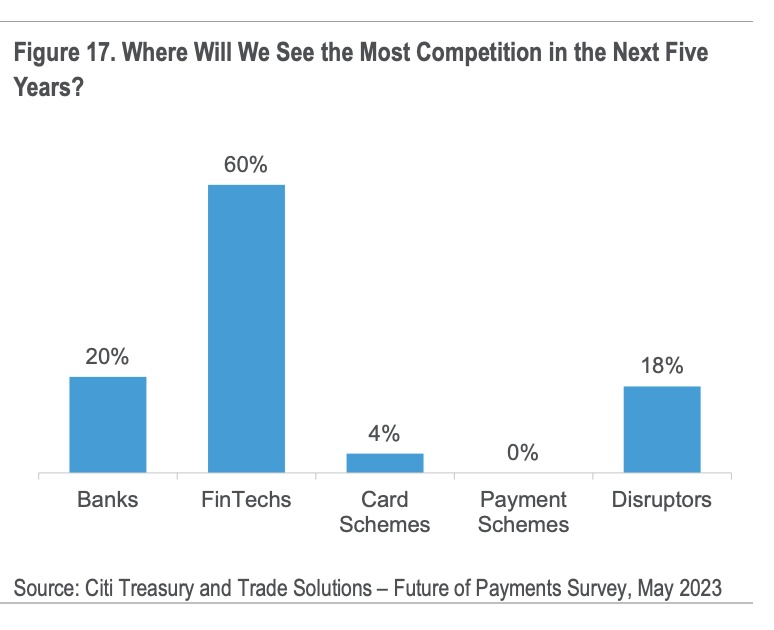

De grootste concurrentie van banken op het gebied van grensoverschrijdende betalingen in de komende vijf jaar, Bron: Future of Cross-Border Payments: Who Will Be Moving $250 Trillion in the Next Five Years?, Citi GPS, september 2023

Het jaar 2023 markeerde een opmerkelijke transitie naar grensoverschrijdende betalingspartnerschappen in Zuidoost-Azië, aangewakkerd door economische expansie, vooruitgang in de digitale infrastructuur en een snelgroeiende toeristenindustrie. Als regionale koploper heeft Singapore een belangrijke rol gespeeld bij het vormgeven van de ontwikkeling van grensoverschrijdende betalingssystemen. Traditionele uitdagingen die met deze transacties gepaard gaan, zoals exorbitante kosten, langdurige verwerkingstijden, ondoorzichtigheid en veiligheidsproblemen, worden systematisch aangepakt door middel van gezamenlijke inspanningen van toezichthouders, financiële instellingen en spelers uit de sector.

Het jaar 2024 staat op het punt getuige te zijn van een aanzienlijke verbetering van de grensoverschrijdende betalingsconnectiviteit in Zuidoost-Azië, onderstreept door de invoering van realtime betalingen. In Singapore wordt een lokaal op QR-code gebaseerd ecosysteem voor realtime betalingen opgezet, dat nu grensoverschrijdende QR-betalingssamenwerkingen omvat met Indonesië en de integratie van PayNow uit Singapore met DuitNow uit Maleisië. Deze initiatieven bouwen voort op bestaande koppelingen met Thailand’s PromptPay en India’s Unified Payments Interface, evenals QR-betalingsverbindingen met China en Thailand.

In een poging om de betalingsinfrastructuur te versterken, ontwikkelt de Monetaire Autoriteit van Singapore (MAS) een interoperabel SGQR+-schema om de interoperabiliteit van QR-codebetalingen te vergroten. Een proof-of-concept voor dit schema, uitgevoerd in november 2023, onderzocht de haalbaarheid om Singaporese handelaars in staat te stellen QR-betalingen van verschillende betalingsschema's te accepteren via één enkele financiële instelling.

GenAI: Verbetering van de klantenservice en aanpak van identiteitsfraude

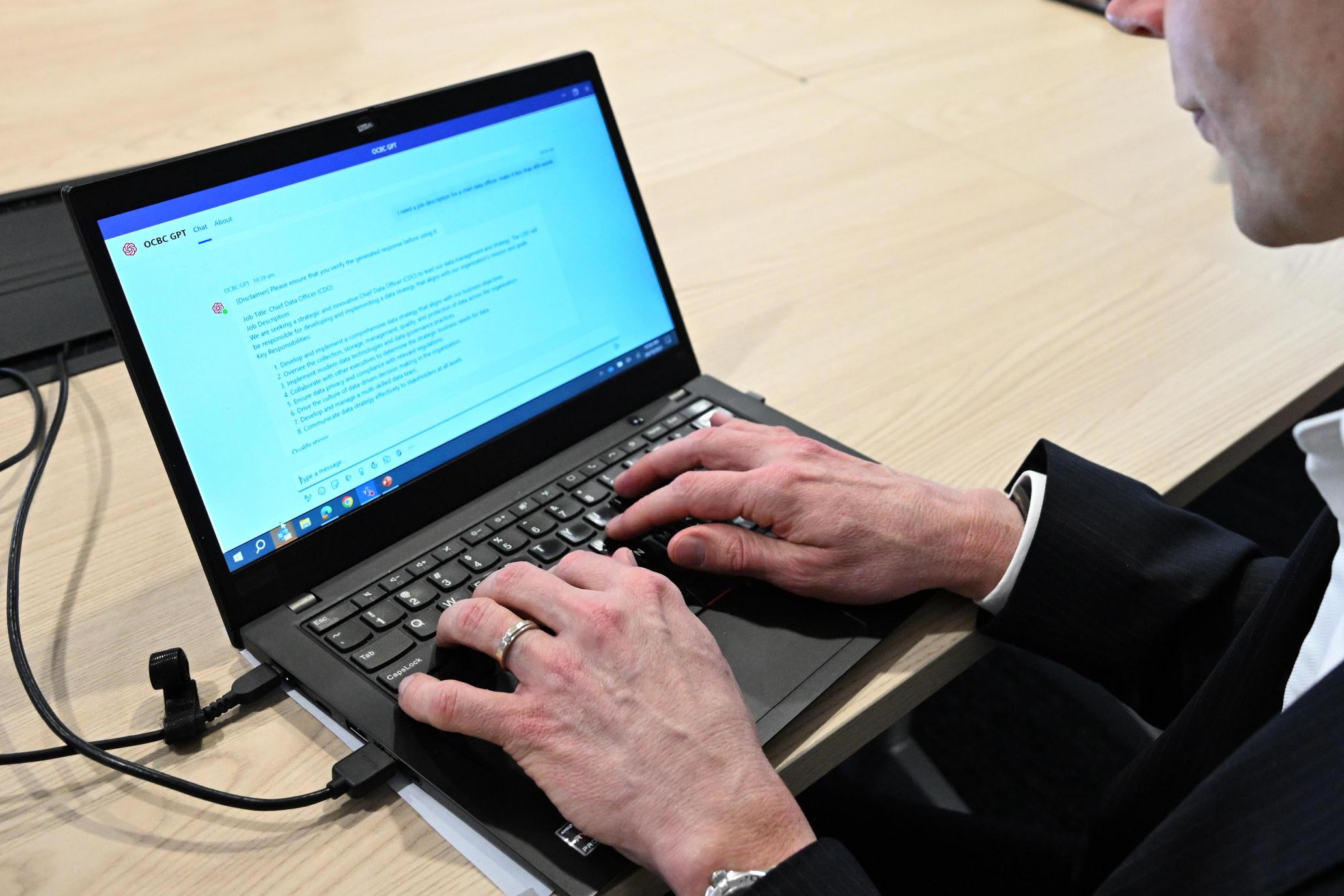

Een medewerker die OCBC GPT gebruikt. Bron: OBC

De versnelling van real-time betalingen brengt een groter risico op fraude met zich mee, waardoor de integratie noodzakelijk is van geavanceerde fraudediensten die in staat zijn transacties vrijwel onmiddellijk te screenen en, indien nodig, te blokkeren. Er wordt verwacht dat generatieve AI (GenAI) een cruciale rol zal spelen in het bevorderen van de strijd tegen identiteitsfraude, vooral in de context van de toenemende dreiging die uitgaat van deep fakes. De Chief Information Security Officers (CISO’s) van de financiële dienstverlening integreren deze technologie daarom in hun cyberbeveiligingsarsenaal.

Er wordt verwacht dat Large Language Models (LLM's) onderzoeksprocessen zullen versterken en de consistentie van beslissingen over datavolumes zullen vergroten die voorheen onbeheersbaar waren voor mensen. Deze modellen zullen behulpzaam zijn bij transactiebeoordelingen, bedreven in het extraheren van relevante informatie, het herkennen van transactiepatronen en het signaleren van afwijkende activiteiten.

Lokale banken zijn begonnen GenAI in hun activiteiten te integreren, waarbij OCBC het potentieel van GenAI erkent om taken uit te voeren zoals het schrijven van functiebeschrijvingen, het maken van investeringsonderzoeksrapporten, het opstellen van antwoorden op klachten van klanten, het vertalen van documenten, aan boord van het interne personeel van OCBCen om klantervaringen te personaliseren.

Donald MacDonald, hoofd van het Group Data Office van OCBC, vertelde Fintech News Singapore dat AI ruim vier miljoen dagelijkse beslissingen neemt voor de bank op het gebied van risicobeheer, klantenservice en verkoop, waarbij OCBC verwacht dat dit aantal in 10 2025 miljoen zal bereiken. AI levert gepersonaliseerde aanbevelingen en inzichten via de app voor mobiel bankieren, waarbij 250 miljoen aanbevelingen per dag worden verzonden. jaar bezig met het helpen van klanten

De opkomst van stablecoins en CBDC’s

Project Guardian, onder leiding van MAS in samenwerking met belanghebbenden uit de sector, loopt voorop bij het tokeniseren van verschillende activaklassen zoals valuta, obligaties en fondsen. Dit initiatief heeft tot doel de liquiditeit te ontsluiten, de operationele efficiëntie te stroomlijnen en de toegang voor investeerders te vergroten. MAS werkt samen met mondiale toezichthouders, waaronder het Internationale Monetaire Fonds (IMF), om internationale normen en raamwerken voor de tokenisatie van activa vast te stellen, waardoor mondiaal vertrouwen en samenwerking wordt bevorderd.

In 2024 is MAS dat wel ingesteld om een pilotprogramma te starten voor de uitgifte van digitale valuta’s van de centrale banken (CBDC’s) op grote schaal, waarbij eerdere simulaties worden overtroffen naar daadwerkelijke toepassingen in samenwerking met lokale banken. Dit initiatief onderstreept het potentieel van digitale valuta bij het faciliteren van binnenlandse betalingen. Tegelijkertijd is de voorlopige goedkeuring van stablecoins, in lijn met Het regelgevingskader van de MASbenadrukt het potentieel van goed gereguleerde stablecoins bij het verbreden van de toepassingen van digitaal geld.

MAS werkt samen met beleidsmakers en financiële instellingen om het ontwerp te onderzoeken van een open digitale infrastructuur die tokenized financiële activa en applicaties zou hosten, genaamd Global Layer One (GL1). Dit systeem zal het mogelijk maken dat tokenized assets worden verhandeld in wereldwijde liquiditeitspools, terwijl wordt voldaan aan de relevante wettelijke vereisten en richtlijnen.

Ingebouwde financiële diensten: een gamechanger

Wat zijn de belangrijkste strategische prioriteiten voor uw bedrijf in de komende vijf jaar?, Bron: Byte-sized banking: Can banks create a true ecosysteem with embedded finance?, Econoom Impact/Temenos, september 2023

Ingebouwde financiering (EmFi) zorgt voor een revolutie in de manier waarop niet-financiële dienstverlenende bedrijven financiële diensten in hun kernaanbod opnemen. Dit jaar zullen we waarschijnlijk getuige zijn van een aanzienlijke stijging van de convergentie tussen sectoren, omdat financiële componenten naadloos worden geïntegreerd in de koopervaringen van klanten. Traditionele retailbanken kunnen straks mogelijk bemiddelingsdiensten aanbieden als toegevoegde waarde voor klanten met spaarrekeningen. Op dezelfde manier wordt van financiële gezondheidsplatforms verwacht dat ze hun diensten uitbreiden met investeringsopties.

EmFi biedt traditionele financiële instellingen kansen om nieuwe markten te verkennen en hun kernactiviteiten opnieuw uit te vinden door samen te werken met platforms van derden om interoperabele financiële diensten aan te bieden. Bijvoorbeeld Standard Chartered spin-off Audax biedt Banking-as-a-Service-oplossingen om embedded financiële oplossingen voor niet-banken mogelijk te maken.

Verwacht wordt dat verzekeringen en kredietverlening het spectrum van EmFi-producten zullen domineren, vaak samen gebundeld. Singapore en de regionale super-app Grab bieden een overvloed aan ingebedde opties, van GrabFinance-microleningen tot een verscheidenheid aan verzekeringsproducten, waaronder dekking voor reizen, medische kosten en persoonlijke ongevallen, allemaal vanuit één uniforme app.

Voor verzekeringsmaatschappijen zou het adopteren van gedurfde, ingebedde verzekeringsstrategieën van cruciaal belang kunnen zijn om desintermediatie te voorkomen. Insurance-as-a-Service zal waarschijnlijk worden geïntegreerd in mobiele apps en websites, waardoor het mogelijk wordt om met één klik op het verkooppunt een verzekering af te sluiten. Vermogens- en vermogensbeheerders kunnen daarentegen voor uitdagingen komen te staan als gevolg van hun tragere adoptie van AI en technologie. Om concurrerend te blijven, zullen ze de technologische vooruitgang snel moeten omarmen door samen te werken met fintechs.

In Zuidoost-Azië, vooral in de opkomende markten waar de toegang tot traditionele kredieten een uitdaging kan zijn, zal de meest voorkomende vorm van embedded lending naar verwachting Koop nu, betaal later (BNPL)-regelingen. Deze programma's, geïntegreerd in retailplatforms, zullen een aanzienlijk deel van de bevolking een financiële reddingslijn bieden.

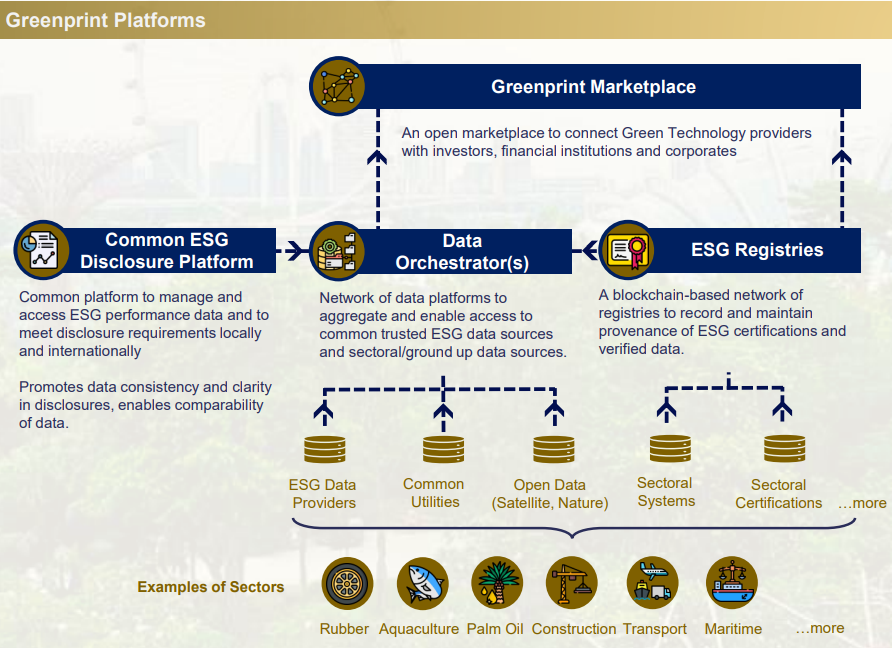

ESG-gegevensrapportage naar een hoger niveau tillen

Bron: MEER

Op het Singapore Fintech Festival 2023 zei Ravi Menon, de algemeen directeur van MAS, introduceerde de volgende fase van Project Greenprint, waaronder de lancering van een nieuw geïntegreerd platform genaamd “Gprnt” (ook uitgesproken als “Greenprint”). Dit initiatief, gesteund door industriële giganten als HSBC, KPMG, MUFG en Microsoft, is ontworpen om een revolutie teweeg te brengen in het financiële ecosysteem met geavanceerde mogelijkheden voor duurzaamheidsrapportage en datavereisten op nationaal niveau.

Een belangrijk aspect van Gprnt.ai is de gebruiksvriendelijke ESG-rapportagetool, specifiek afgestemd op het MKB. Verwacht wordt dat dit instrument het rapportageproces zal vereenvoudigen, waardoor het toegankelijker en kosteneffectiever wordt. Het zal gegevens uit verschillende digitale systemen consolideren, waaronder energiemeters en bedrijfsboekhoudsoftware. In gevallen waarin brongegevens niet beschikbaar zijn, stellen AI-tools gebruikers in staat documenten te uploaden en kritische gegevens te extraheren. Een door Microsoft GPT-4 aangedreven chatbot zal helpen bij het overbruggen van datalacunes en het opstellen van duurzaamheidsverhalen.

Project Greenprint zal zijn impact uitbreiden tot buiten Singapore, door internationale samenwerkingen aan te gaan om gegevens te verzamelen die essentieel zijn voor het beheer van klimaatrisico's en om de transitie naar een netto-nultoekomst te ondersteunen.

Deze vijf fintech-trends in Singapore voor 2024 onderstrepen de toewijding van het land aan het opzetten van een efficiënter, inclusiever en vooruitstrevend financieel ecosysteem. De vooruitgang op het gebied van realtime betalingen, de adoptie van GenAI bij de bestrijding van fraude, de ontwikkeling van digitale valuta, de integratie van financiële diensten in niet-financiële sectoren en de vooruitgang in ESG-rapportage onderstrepen de rol van Singapore als leider op het gebied van financiële innovatie. benchmarks, niet alleen lokaal, maar ook op mondiaal niveau.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://fintechnews.sg/83255/fintech/5-top-fintech-trends-set-to-define-singapore-in-2024/