Het landschap van de kaarttechnologie verandert snel, aangewakkerd door de vooruitgang op het gebied van digitale betalingen, veranderende consumentenverwachtingen en een groeiend concurrentielandschap. Banken staan voor een cruciale beslissing: moderniseer hun kaartverwerkingssystemen, anders riskeren ze om te vallen

achter.

Nu verouderde systemen de inkomsten en flexibiliteit bedreigen, kunnen banken een aanzienlijke impact op de inkomsten ervaren als ze zich niet aanpassen en investeren.

De Datos-inzichten (voorheen Aite-Novarica) Group schat dat de inkomsten die gevaar lopen voor retailbanken die zich niet richten op modernisering jaarlijks 10% tot 15% van de inkomsten uit retailbankbetalingen zouden kunnen bedragen, of $100 miljard tot $150 miljard wereldwijd.

Gesprekken over de overstap naar moderne kaartverwerkingssystemen moeten echter verder gaan dan het benutten van de cloud of het gebruik van nieuwe technologie. De volgende generatie kaartverwerking gaat over het mogelijk maken van nieuwe bedrijfsmodellen voor uitgevers en het lanceren van producten die innovatief zijn

gebruik gevallen.

De meeste raden van bestuur hebben er moeite mee om voorrang te geven aan een dergelijke belangrijke verschuiving boven andere operationele overwegingen. Afgezien van de uitdaging om de urgentie van een dergelijke stap te bewijzen, moet het risico van verstoring van de traditionele verwerkingsworkflows worden beoordeeld aan de hand van mogelijke

voordelen. Deze blog presenteert een raamwerk voor waardecreatie om aan te tonen hoe de tien dimensies van de verwerking van emittenten van de volgende generatie de tekortkomingen van oudere systemen overwinnen om banken te helpen vijf waarderesultaten te bereiken.

Kader voor waardecreatie van de volgende generatie uitgevende instellingen

Het uitgangspunt van de volgende generatie issuerverwerking is eenvoudig. Het stelt banken in staat om te transformeren naar werkelijk digitaal-native organisaties die sterkere klantrelaties opbouwen en de omzet verhogen, terwijl de IT- en operationele kosten aanzienlijk worden verlaagd.

Vergeleken met oudere verwerkingssystemen, die werden ingezet toen de cloud, mobiele telefoons of zelfs het internet nog niet bestonden, is de technologie van de volgende generatie inherent verbonden, schaalbaar en configureerbaar. Terwijl oudere verwerkingsplatforms bijvoorbeeld een monolithisch karakter hebben

architectuur met hardgecodeerde objecten en slechte API-dekking, worden de verwerkingssystemen van de volgende generatie uitgevers aangedreven door een Microservices, API-First, Cloud-Native, Headless (Mach) kern die bijna oneindige schaalbaarheid en extreme schaalbaarheid mogelijk maakt

integreerbaarheid – waardoor snelle innovatie van producten mogelijk wordt gemaakt met naadloze connectiviteit met het grotere ecosysteem van financiële diensten.

Laten we eens kijken hoe specifieke differentiatoren van de verwerking van nieuwe emittenten banken kunnen helpen kosten te besparen, de time-to-market te versnellen, de naleving te verbeteren, de klanttevredenheid te vergroten en de inkomsten te vergroten.

1. Stimuleer kostenbesparingen

Uit een McKinsey-rapport blijkt dat de exploitatiekosten van fintech-banken die worden aangedreven door kernplatforms van de volgende generatie rond zijn

10 procent van de operationele kosten van traditionele banken. Concreet maken de verwerkingsplatforms van de volgende generatie kostenbesparingen mogelijk door:

-

Hogere productiviteit: Moderne software vergroot de capaciteitscreatie met

25% - 30% door flexibele werkwijzen mogelijk te maken en tegelijkertijd de IT-uitgaven van banken voor het verwerven, trainen en behouden van talent dat met oudere systemen kan werken, te verminderen. -

Verminderde erfenisschulden: Het operationeel houden van oudere systemen vergt een aanzienlijk deel van het IT-budget. Met moderne technologie kunnen banken aanzienlijk meer investeren in inkomstengenererende projecten, waardoor een positieve spiraal ontstaat.

-

Verhoogde automatisering: Moderne verwerkingssystemen maken een hogere mate van automatisering mogelijk, waarbij gebruik wordt gemaakt van kunstmatige intelligentie (AI) en door machine learning geleide toepassingen zoals chatbots en generatieve AI.

2. Versnel de time-to-market

In het Global Payments Report 2023 merkt McKinsey op dat de modernisering van de technologiepakketten van banken

halveert de time-to-market voor nieuwe producten. De elementen die deze versnelling aansturen zijn:

-

Snellere productconceptualisering: Uit onderzoek blijkt dat een lichtgewicht processorplatform een organisatie in staat kan stellen nieuwe producten van concept tot lancering te ontwikkelen

twee tot drie maanden. Op grote schaal zijn de resultaten werkelijk transformerend. -

Eigen product-roadmap: Moderne engineeringpraktijken maken het gebruik van low-code, op configuratie gebaseerde interfaces en intuïtieve UX mogelijk om producten te maken en te configureren. Hierdoor kunnen banken unieke producten bouwen zonder afhankelijk te zijn van leveranciers.

-

Snellere integraties met surroundsystemen van derden: Verwerkingsplatforms van de volgende generatie maken integraties van derden mogelijk, zoals CRM's, beloningscatalogi, levenscyclusmarketing, kredietbeslissingen, fraudebeheer of AML/BSA in weken versus jaren, waardoor

banken om winnende productervaringen op te bouwen.

3. Verbeter de klanttevredenheid

Uit onderzoek van McKinsey blijkt dat banken die zijn aangewezen als ‘Customer Experience (CX) leaders’ genereren

72% meer totaal aandeelhoudersrendement dan 'Customer Experience (CX) achterblijvers'. Verwerkingsplatforms van de volgende generatie zorgen op twee belangrijke manieren voor klanttevredenheid:

-

Hyperpersonalisatie of catering voor segmenten van één: Een boeiende betalingservaring vereist personalisatie die verder gaat dan aanbiedingen voor vergoedingen of rentetarieven, en betrokkenheid stimuleert die verder gaat dan alleen de betalingstransactie. Dit is niet mogelijk met

bestaande kaarttechnologie. De volgende generatie verwerking stimuleert hyperpersonalisatie door productconfiguratie mogelijk te maken voor betalingslimieten, beloningen, vergoedingen, renteprogramma's en terugbetalingsbeleid voor elke klant en transactie. -

Geïntegreerde en naadloze reizen: Verwerkingsplatforms van de volgende generatie bieden een dataplatform dat in staat is enorme hoeveelheden gegevens in vrijwel realtime op te nemen, te analyseren en te implementeren via contactpunten zoals mobiele app, internet, callcenter, IVR, chatbots,

E-mail en sms.

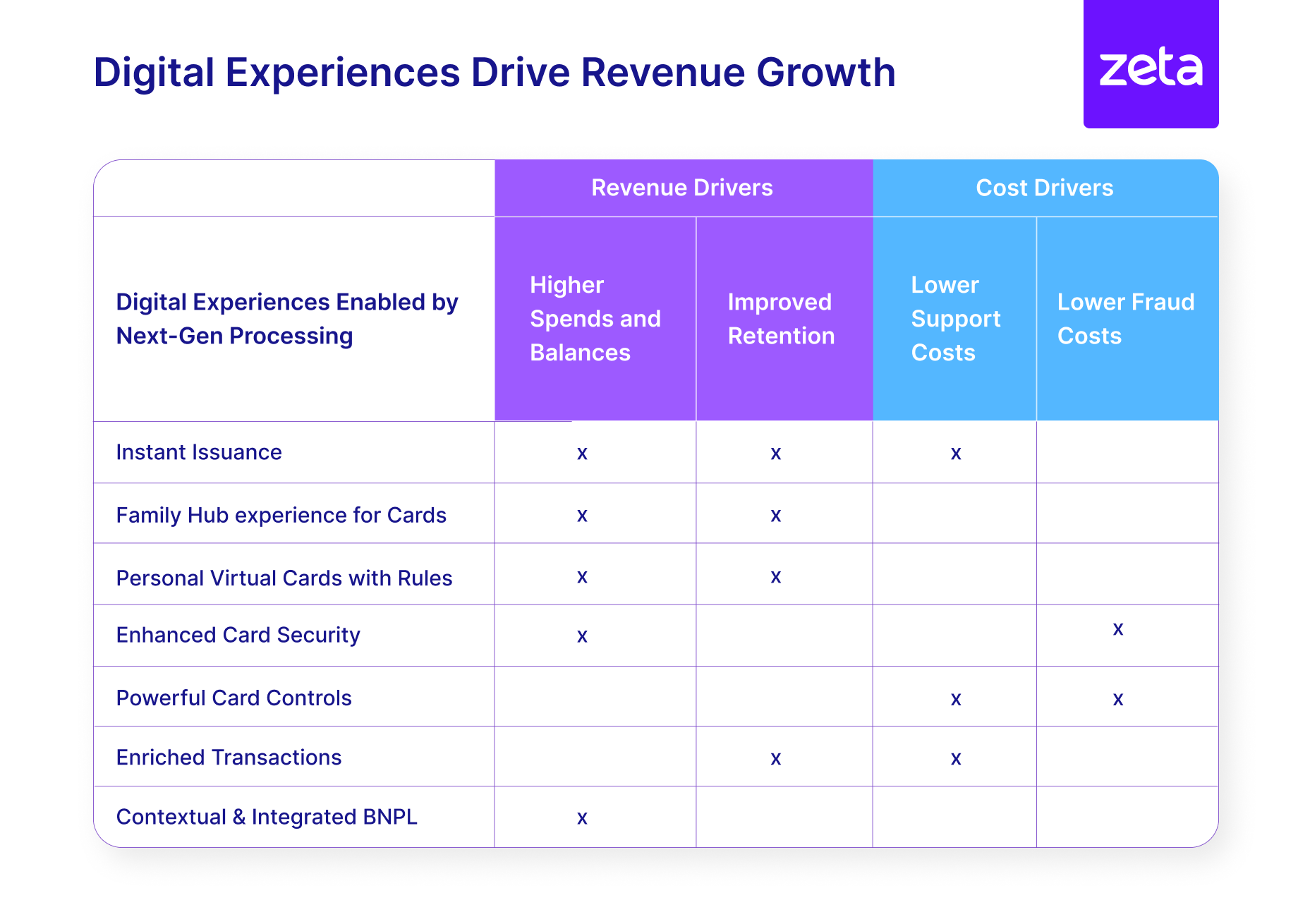

4. Verhoog de inkomsten

Volgende generatie verwerkingssystemen stimuleren de omzetgroei voor banken door hen te helpen winnende digitale ervaringen te leveren (afbeelding 2), een levendig ecosysteem van distributie en partnerschappen op te bouwen, producten te bouwen voor nieuwe klantsegmenten en upsell, cross-sell,

retentie en top-of-wallet-gebruik.

5. Zorg voor een sterkere naleving

De afgelopen jaren zijn vooral financiële instellingen getroffen door de stijgende nalevingskosten. De meeste compliance-managementframeworks zijn tegenwoordig afhankelijk van post-facto audits, handmatige interventies en weinig tot geen automatisering als reactie op veranderende compliance

of risiconormen. De architectuur van systemen van de volgende generatie stelt banken in staat een 'altijd aan'-houding op het gebied van compliance aan te nemen door middel van sterkere programma's die niet alleen compliance garanderen, maar dit ook efficiënt en tegen lagere kosten doen.

Kaartinkomsten veiligstellen gedurende het volgende decennium van innovatie

Geoffrey Moore, innovatie-expert en auteur van bestverkochte boeken als Crossing the Chasm en Zone to Win, hield onlangs de keynote tijdens Zeta's exclusieve bankworkshop. In zijn toespraak deed Moore een kritische oproep tot actie, waarbij hij de nadruk legde op digitaal

transformatie is geen keuze maar een noodzaak voor de financiële sector.

Hoewel de uitdagingen bij het opbouwen van een pleidooi voor transformatie blijven bestaan, profileert de volgende generatie technologische oplossingen zich als een haalbaar alternatief. Zoals Accenture betoogt in hun

Rapport Top 2023 banktrends 10: “De waarschijnlijke verstoring veroorzaakt door een meerjarige transformatie was altijd een goed excuus om bij je mainframe te blijven. De huidige cloud-native platforms verkorten echter niet alleen de tijdlijn dramatisch; ze staan het ook toe

migratie en de lancering van nieuwe producten moeten geleidelijk gebeuren, wat het risico verkleint. De ROI is dramatisch verbeterd”.

De tijd om te handelen is nu.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://www.finextra.com/blogposting/25660/5-ways-modern-card-technology-drives-business-value-for-banks?utm_medium=rssfinextra&utm_source=finextrablogs