Dus als u zich in de ondersteuningsruimte of CRM bevindt, of gewoon in het algemeen verkoopt aan een gemengde markt voor middelgrote ondernemingen, is Five9 een goede keuze om te volgen. Het bedrijf bestaat al tientallen jaren in de callcenter- en contactcenterruimte, maar zag na de herbouw rond een web-native platform een wedergeboorte.

Vandaag staat het op $ 800,000,000 in ARR met een gezonde groei van 29% en een sterke EBITDA van 18.5%. Maar met veel telefonie- en communicatierekeningen om te betalen, zijn de brutomarges met 52% relatief laag, wat momenteel uit de mode is, dus Five9 wordt verhandeld tegen $ 3.3 miljard, of ongeveer 4x ARR. Het zou hoger moeten zijn, maar dit zijn de tijden waarin we ons bevinden. De groei valt wat tegen, maar niet dramatisch door de jaarlijkse groei van 33% met een ARR van $ 550 miljoen.

5 Interessante lessen:

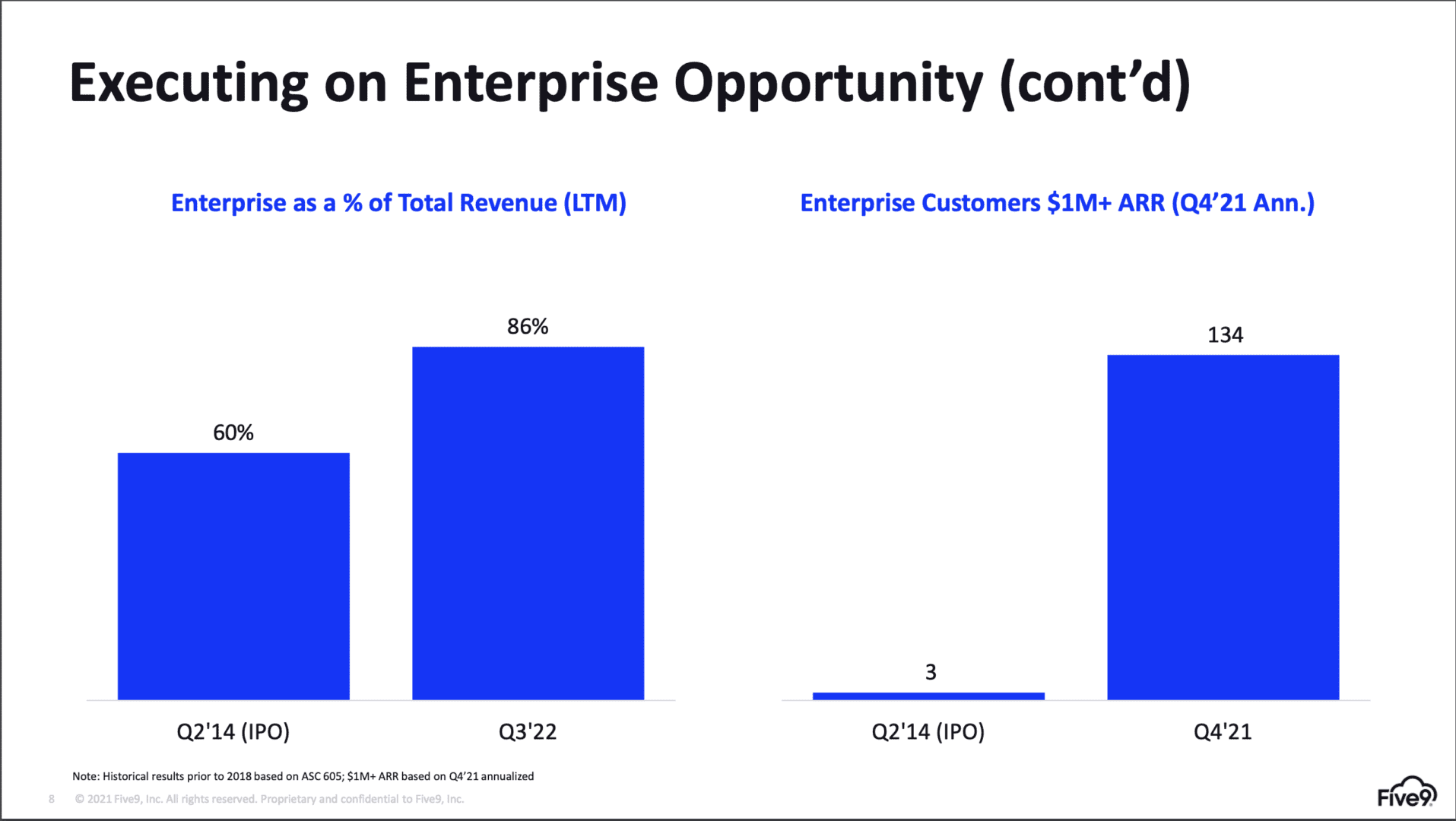

#1. 134+ $1 miljoen klanten, 86% onderneming. Five9 is volledig overgestapt van een MKB-product naar een echt enterprise-product, nu met klanten van meer dan 100 miljoen dollar.

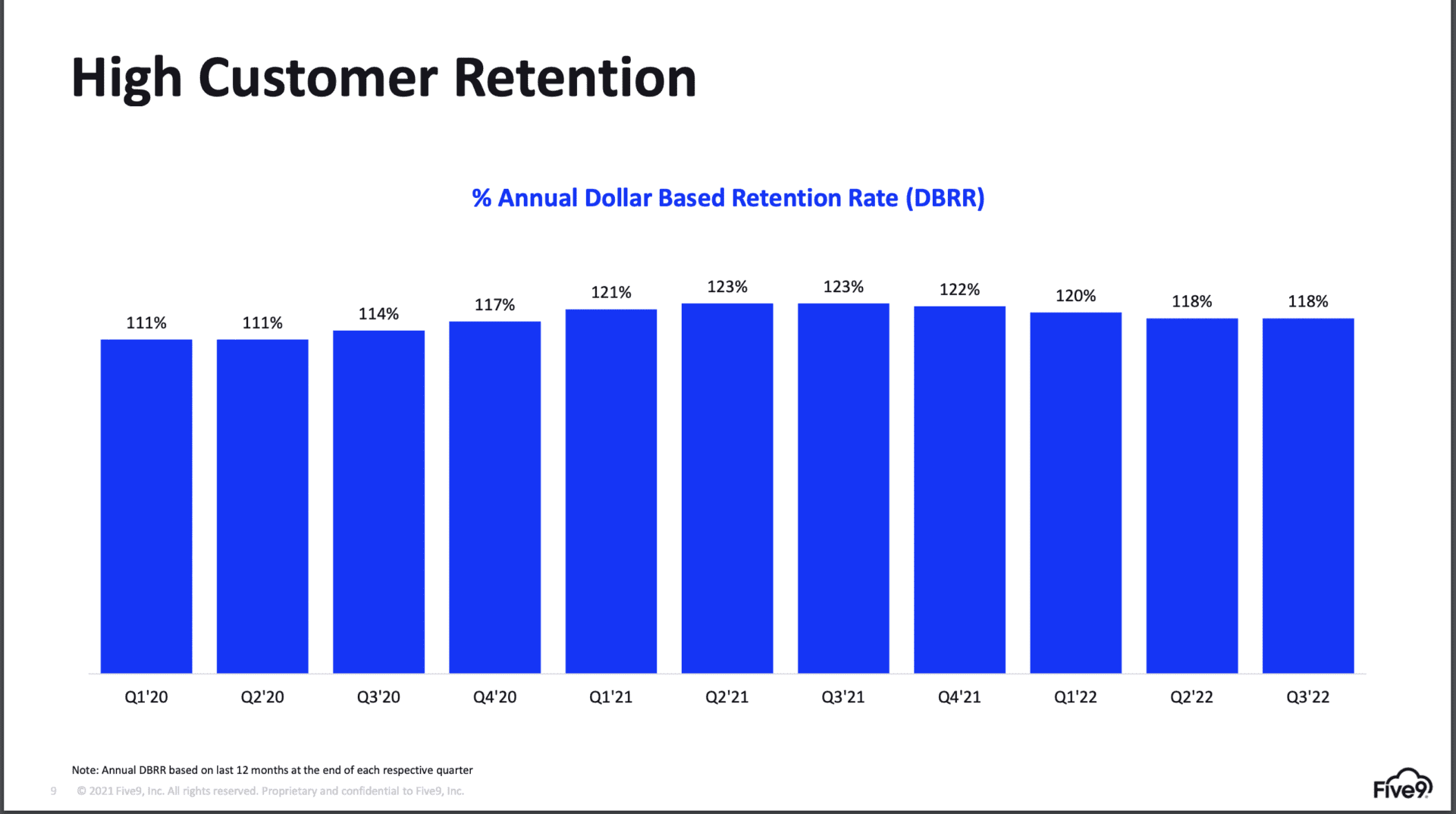

#2. NRR iets lager, maar nog steeds boven waar het pre-Covid was. Sommige Cloud- en SaaS-leiders zoals Twilio hebben grotere NRR-hits gezien in de huidige macro-omgeving, maar tot nu toe is het gedempt voor Five9. Jaarcontracten kunnen dit echter zeker nog een paar kwartalen maskeren.

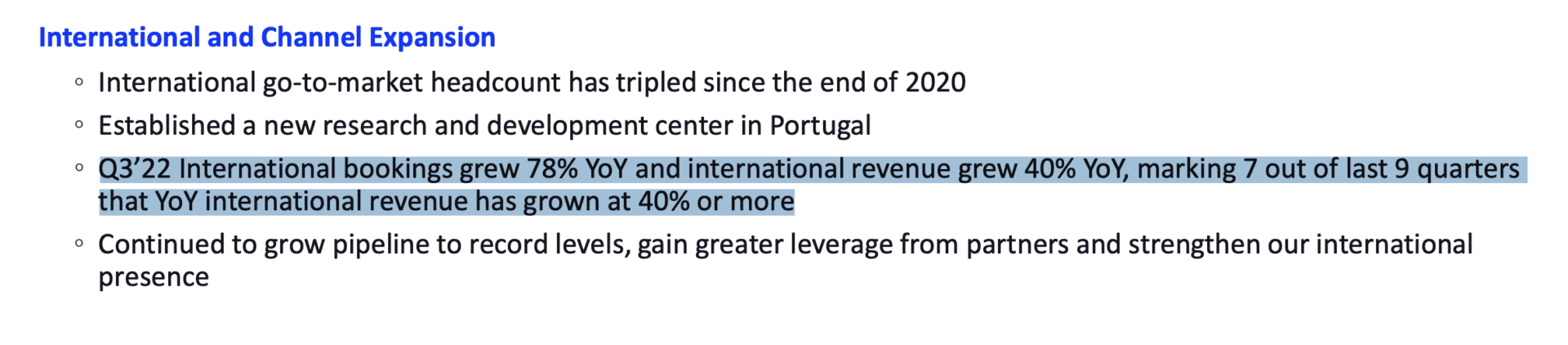

#3. Internationale groei overtreft Noord-Amerika. Ik volg dit op de voet, vooral omdat ik zie dat zoveel oprichters hier niet zoveel focussen als ze zouden kunnen. SaaS werkt overal, althans voor de meeste apps. Het is moeilijker in telecom en nog moeilijker in fintech, maar toch: ga zo mondiaal mogelijk. Het kan uw inkomsten echt een boost geven. Het grootste deel van de omzet van HubSpot is bijvoorbeeld internationaal, en voor Five9 groeide het aantal internationale boekingen afgelopen kwartaal met 78% en de omzet met 40%, veel hoger dan het totaal.

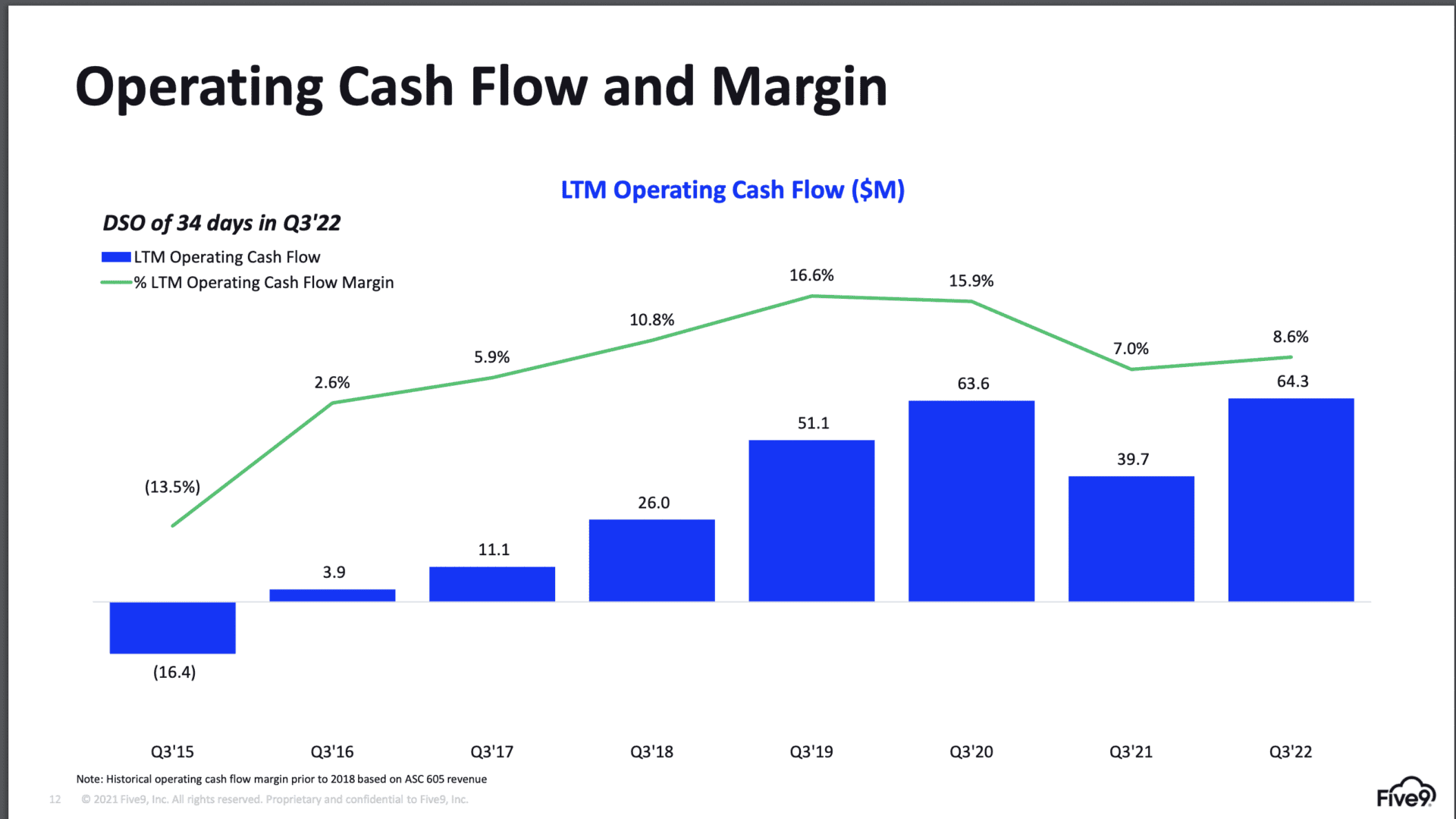

#4. De "Regel van 40" halen en operationele cashflow positief, maar misschien wordt er niet genoeg geld gegenereerd. Five9 presteert op een zeer hoog niveau, maar Wall Street wil duidelijk meer. En wat waarschijnlijk wil, is nog meer cashflow. Hoewel Five9 cashflowpositief is, zijn de cashflowmarges gezakt. De openbare markten willen waarschijnlijk meer vooruitgang zien in de richting van 20%, niet een gedeeltelijke stap terug.

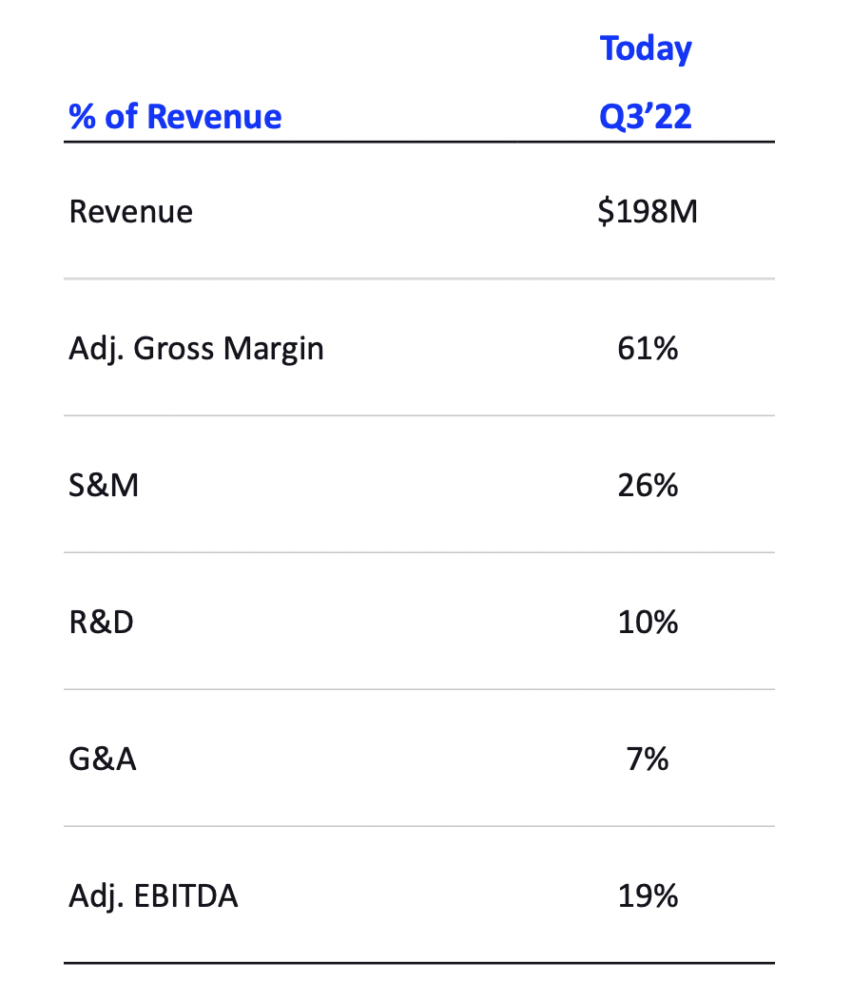

#5. Lagere brutomarges comprimeren bedragen die moeten worden uitgegeven aan verkoop, marketing en engineering. De onderstaande grafiek illustreert de moeilijkere uitdaging waar cloud- en SaaS-bedrijven met lagere brutomarges tegenwoordig mee te maken hebben. Er is gewoon niet zoveel "ruimte" om uit te geven aan ... mensen. Om winstgevend te worden, besteedt Five9 slechts 10% van zijn inkomsten aan R&D, dwz engineering, veel minder dan de 15%-20% die anderen doen. En slechts 26% op Sales & Marketing, wat nog steeds veel is, maar minder dan andere. Wanneer uw brutomarges 52% en zelfs 61% "aangepast" zijn, blijft er 20% minder van elke dollar over om te besteden aan verkoop, engineering en marketing dan een traditioneel software- of SaaS-bedrijf met 80% marges.

Dus jongen, als Five9 iets laat zien, is het hoeveel moeilijker de wereld vandaag is. Iets meer dan een jaar geleden wilde Zoom ze kopen voor bijna $ 15 miljard, en het enige waar iedereen om gaf was groei, groei, groei. Vandaag de dag groeit Five9 met 29% tegen $ 800,000,000 in ARR … en handelt toch tegen slechts 4x de omzet. Waarom? De markten willen het gewoon allemaal vandaag. En dan een beetje.