So we hebben Klaviyo verschillende keren besproken bij SaaStr, en we zijn super enthousiast dat CEO Andrew Bialecki langskomt SaaStr 2024 Jaarlijks van 10 tot 12 september in SF Bay om zijn lessen te delen!! (We hebben ook een geweldige diepe duik gemaakt die we een eindje terug hebben gedaan met Andrew hieronder).

Klaviyo is niet alleen een raket, maar het is de enige SaaS-IPO sinds december 2021. De enige. 1. Dat is. Eén SaaS-IPO in meer dan 2.25 jaar.

En naar de beursintroductie in dat lange traject van... geen beursintroducties... het werkelijk moest een goede zijn. Welke Klaviyo is. Met een prijs van $800 miljoen heeft het het volledige pakket: 39% (!) jaarlijkse omzetgroei, 16% vrije kasmarges en 117%. Het wordt niet veel beter, mensen.

5 Interessante lessen:

#1. NRR houdt stand op 117%.

Bij de beursgang bedroeg de NRR 119%. Tegenwoordig is dit nog steeds 117%, zelfs terwijl andere marketingleiders zoals HubSpot grote dalingen in NRR hebben gezien in de huidige macro-omgeving. Dit is behoorlijk indrukwekkend, vooral met veel kleinere klanten. Een groot deel daarvan is waarschijnlijk dat de groei van de e-commerce over het geheel genomen sterk blijft. De kleine NRR-daling schreef Klaviyo toe aan een prijsstijging, en niet aan macro-effecten. HubSpot heeft daarentegen NRR gezien dalen van 110% naar 100% vandaag.

#2. Omzetgroei blijft top, topniveau met 39% op weg naar $1 miljard ARR. Maar een beetje minder dan de gekke groei vóór de IPO.

Weinigen op de schaal van Klaviyo hebben een omzetgroei van 39% die de $1 miljard aan ARR benadert, vooral tegenwoordig wanneer de gemiddelde jaarlijkse groei voor publieke SaaS-bedrijven amper 20% bedraagt. Het is ongeloofelijk. Combineer nu de groei van het aantal nieuwe klanten van +20% (zie hieronder) en 117% NRR, wat neerkomt op zo'n beetje een totale groei van 39%. Maar de groei is enigszins gedaald van krankzinnige naar louter ongelooflijke niveaus.

#3. Aantal nieuwe klanten +20% gestegen, klanten van meer dan $50 +80%

Ik ben gaan geloven dat dit de allerbelangrijkste maatstaf in SaaS is: de nettogroei van nieuwe klanten. Als de nettogroei van nieuwe klanten sterk is, kunt u al het andere oplossen. En die van Klaviyo is super indrukwekkend. Ook al komt het op $1 miljard aan ARR, het genereert in totaal +20% nieuwe klanten en zijn grotere klanten +80%. HubSpot doet hetzelfde met $3 miljard aan ARR. Het is super indrukwekkend.

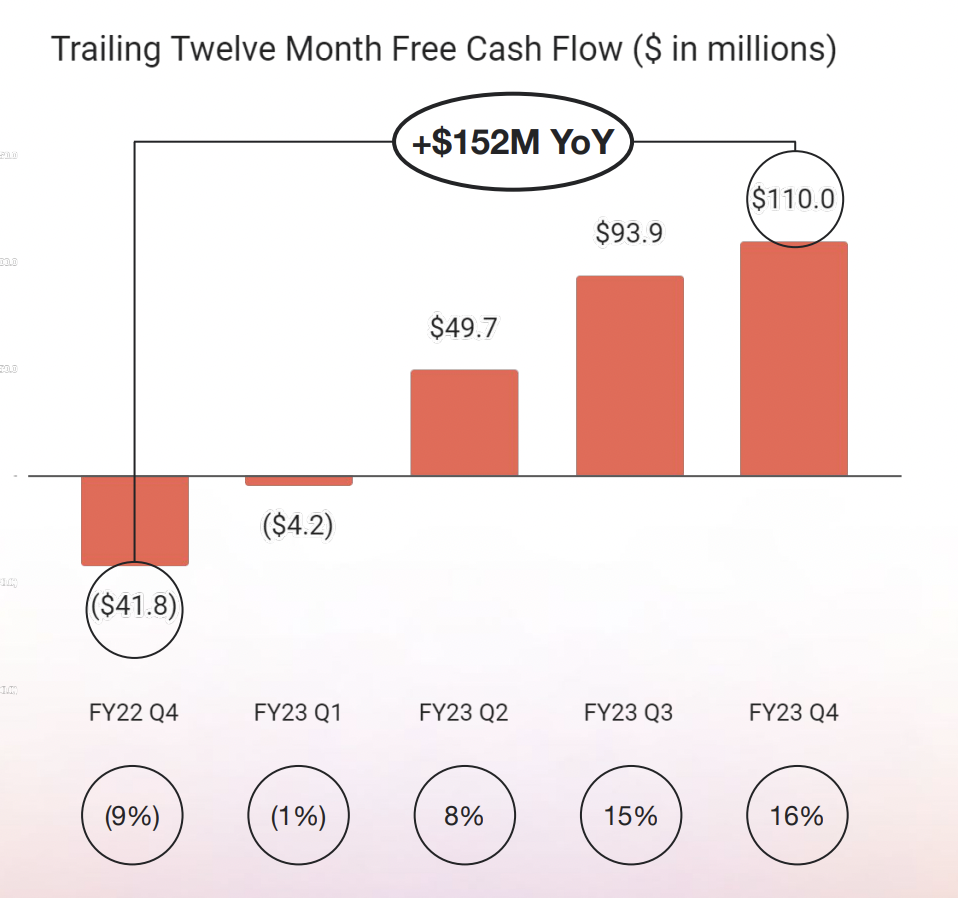

#4. Zeer efficiënt. met 16% vrije kasstroommarges

Klaviyo was het grootste deel van zijn geschiedenis zeer efficiënt, afgezien van een investeringsperiode vóór de beursintroductie toen het de verbranding verhoogde, dus dit is minder een culturele verandering dan voor andere publieke SaaS-bedrijven. Maar het is nog steeds erg nuttig om het op deze manier te zien. Klaviyo is een efficiënte geldmachine.

#5. ACV steeg met 16% naar $5,600

De wortels van Klaviyo liggen in het MKB, maar zoals u hierboven kunt zien, vormen de klanten uit het middensegment van de markt met een omzet van meer dan $50 het snelst groeiende segment. Als onderdeel van deze stijging in de markt is de gemengde ACV aanzienlijk gestegen, +16% naar $5,600.

En nog een interessante les:

#6. 95% van de omzet nog steeds in e-commerce

Klaviyo breidt zich langzaam uit vanuit zijn e-commercebasis, maar zijn dominante positie in het Shopify-ecosysteem blijft de kern.

En een geweldige diepe duik met oprichter-CEO Andrew Bialecki hier:

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://www.saastr.com/5-interesting-learnings-from-klaviyo-at-800000000-in-arr/