따라서 지원 공간이나 CRM에 종사하거나 일반적으로 혼합된 엔터프라이즈-중간 시장에 판매하는 경우 Five9를 따라가는 것이 좋습니다. 이 회사는 콜센터와 컨택센터 분야에서 수십 년 동안 활동해 왔지만 웹 기반 플랫폼을 중심으로 재구축한 후 재탄생했습니다.

현재 ARR은 $800,000,000로 건전한 29% 성장과 강력한 18.5% EBITDA를 기록하고 있습니다. 그러나 지불해야 할 전화 및 통신 비용이 많기 때문에 총 마진은 52%로 상대적으로 낮습니다. 이는 현재 유행이 아니므로 Five9는 3.3억 달러, 즉 ARR의 약 4배에 거래됩니다. 더 높아야 하지만 지금은 우리가 처해 있는 시대입니다. 성장은 약간 둔화되고, 그러나 ARR이 33억 550천만 달러로 연간 XNUMX% 성장한 것에 비하면 극적이지는 않습니다..

5 흥미로운 학습 :

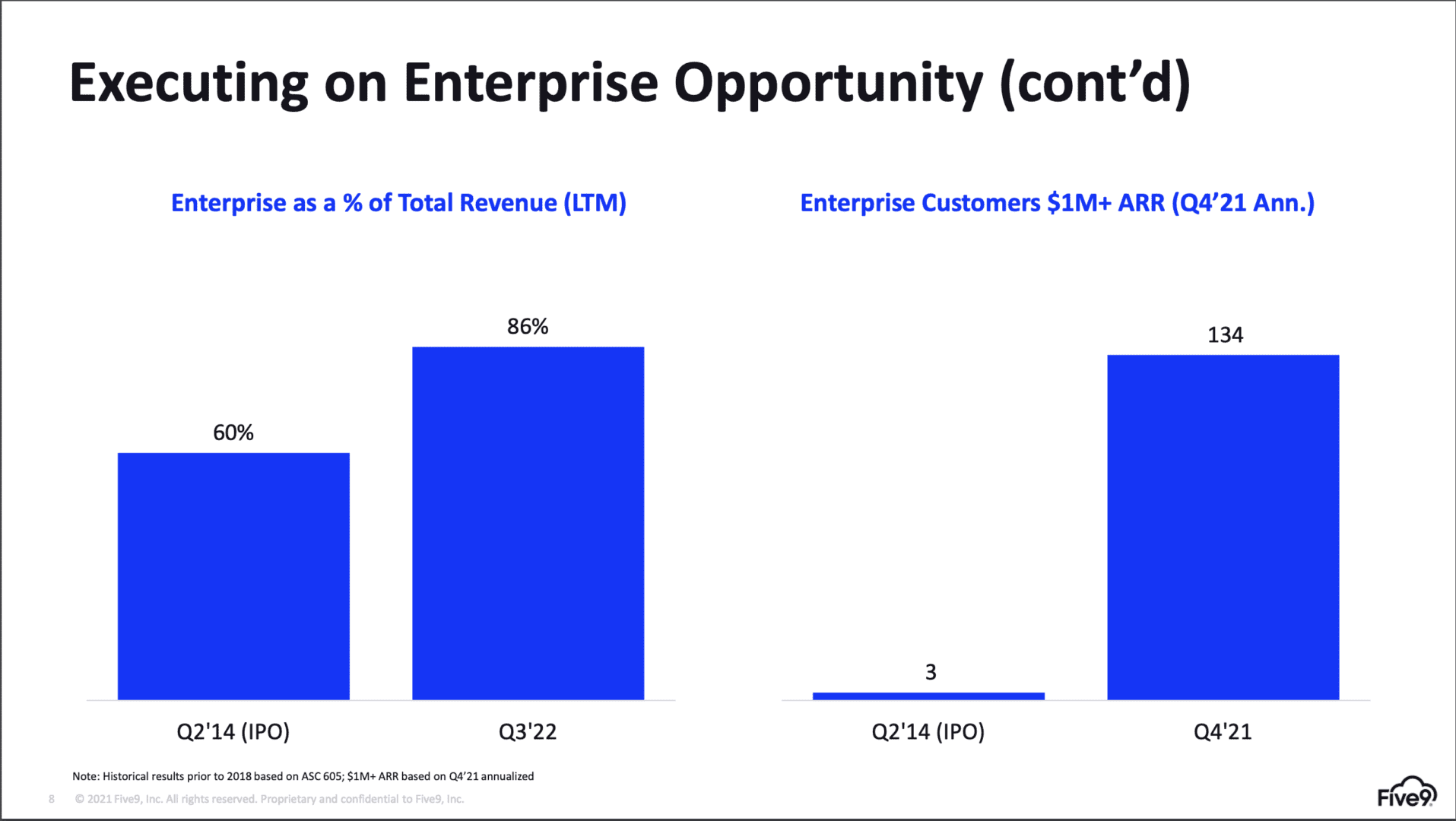

#1. 134개 이상의 1만 달러 고객, 86% 기업. Five9은 SMB 제품에서 진정한 엔터프라이즈 제품으로 완전히 전환했으며 현재 100억 달러가 넘는 고객을 보유하고 있습니다.

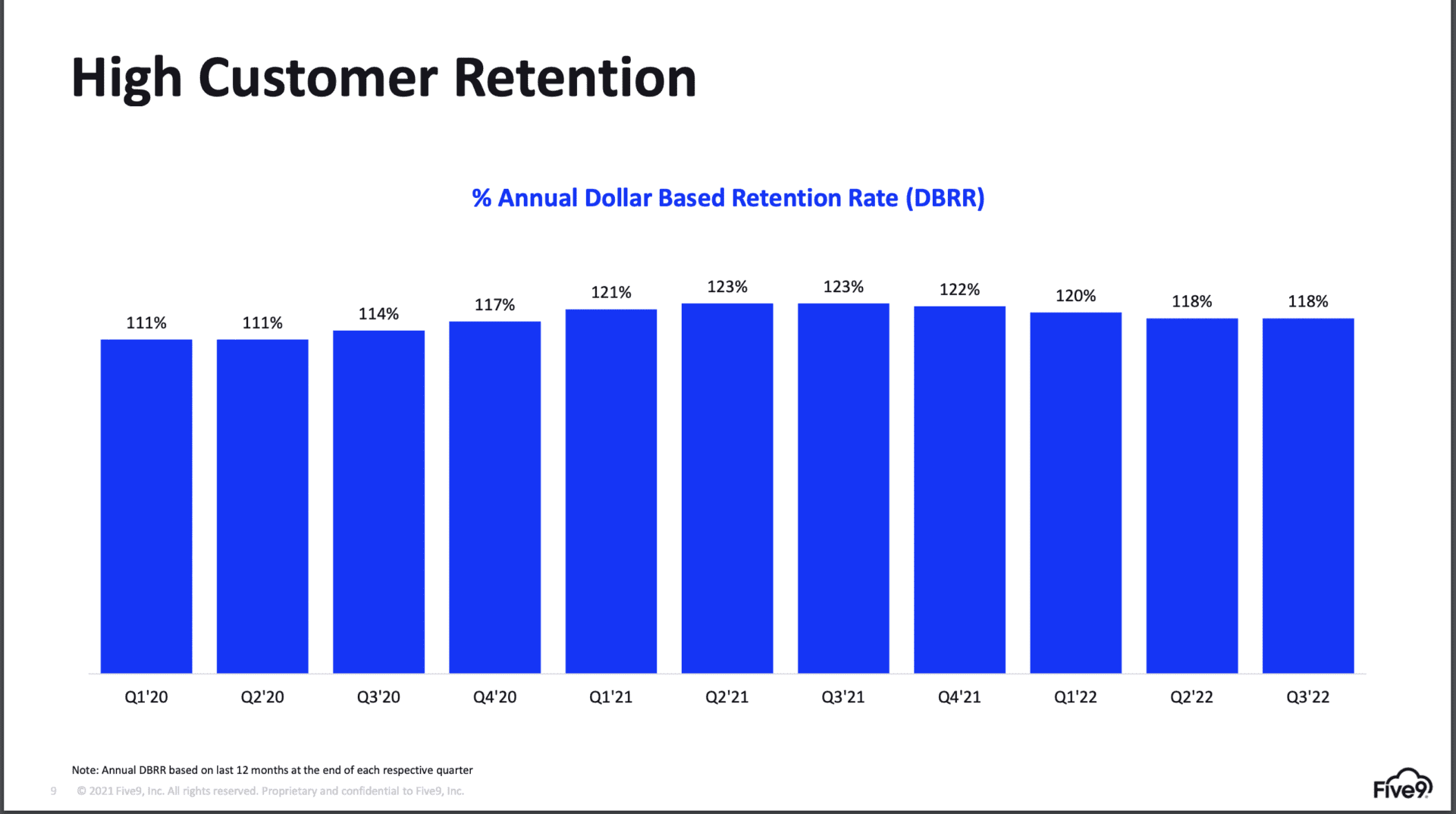

#2. NRR은 약간 감소했지만 여전히 코로나 이전 수준보다 높습니다.. Twilio와 같은 일부 클라우드 및 SaaS 리더는 현재 매크로 환경에서 더 큰 NRR 히트를 보았지만 지금까지 Five9에서는 음소거되었습니다. 그러나 연간 계약은 앞으로 몇 분기 동안 이 중 일부를 확실히 가릴 수 있습니다.

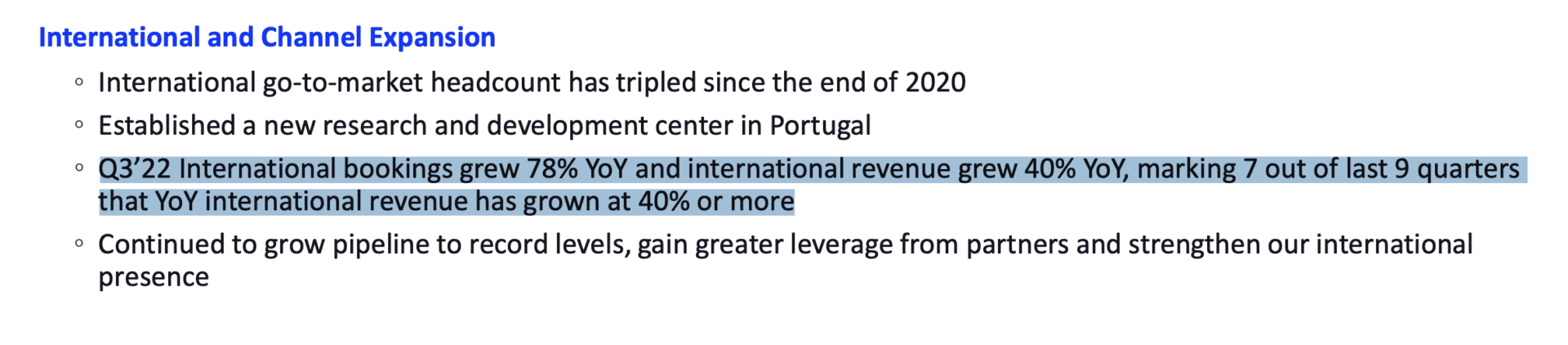

#삼. 북미를 넘어서는 국제적 성장. 나는 많은 창업자들이 가능한 한 여기에 집중하지 않는 것을 보았기 때문에 이것을 면밀히 추적합니다. SaaS는 적어도 대부분의 앱에서 어디에서나 작동합니다. 통신 분야는 더 어렵고, 핀테크 분야는 더욱 어렵습니다. 하지만 그래도 최대한 글로벌하게 진출하세요. 실제로 수익을 높일 수 있습니다. 예를 들어 HubSpot 수익의 대부분은 해외 수익이며 Five9의 경우 지난 분기 해외 예약이 78% 증가했고 수익은 40% 증가해 전체보다 훨씬 높습니다.

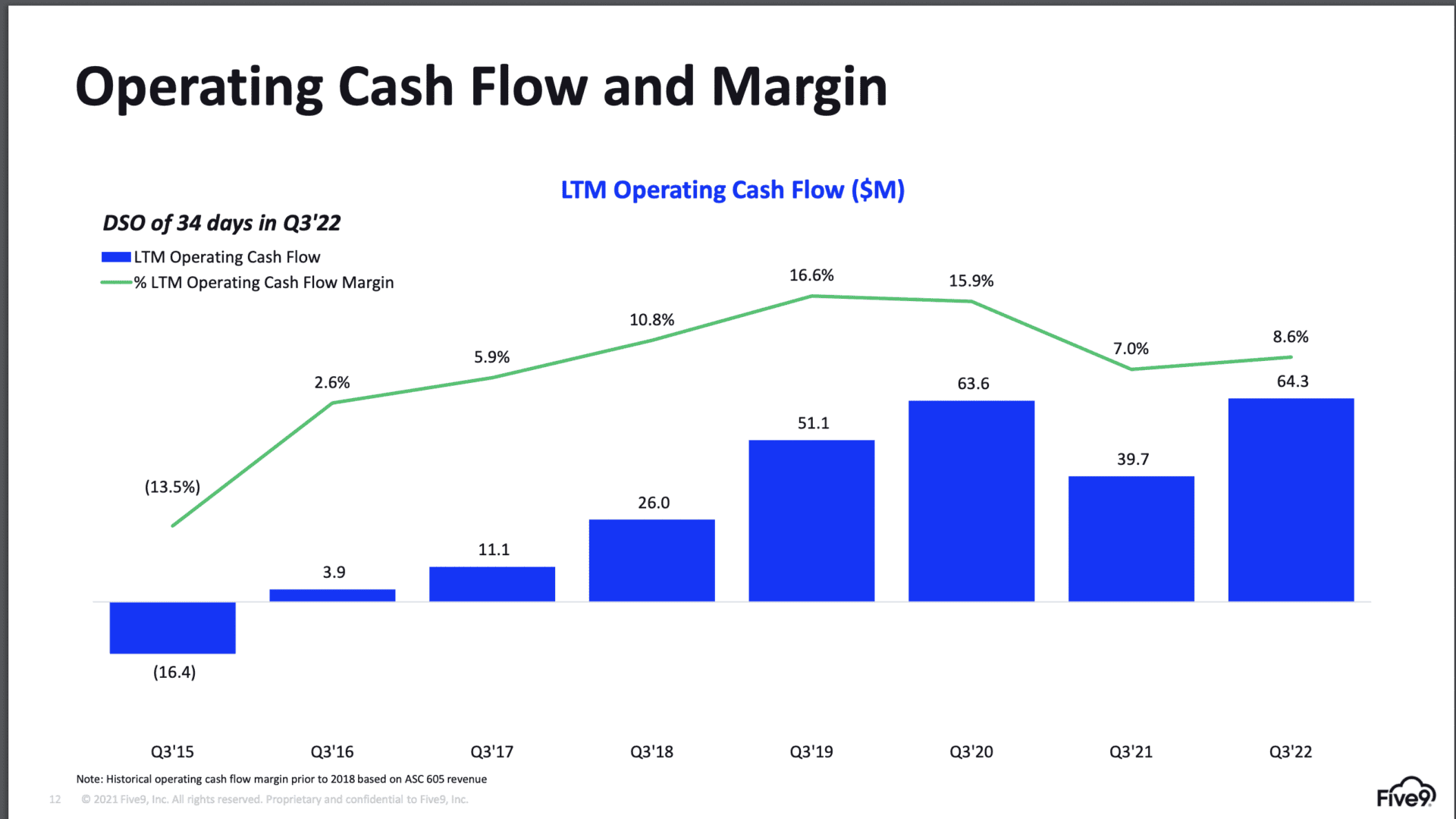

#4. "40의 법칙"을 달성하고 영업 현금 흐름이 양호하지만 현금 창출이 충분하지 않을 수도 있습니다.. Five9은 매우 높은 수준에서 실행되고 있지만 분명히 월스트리트는 더 많은 것을 원합니다. 그리고 아마도 원하는 것은 더 많은 현금 흐름입니다. Five9은 현금 흐름이 긍정적인 반면 현금 흐름 마진은 하락했습니다. 공개 시장은 아마도 부분적으로 후퇴하는 것이 아니라 20%를 향해 더 많은 진전을 보기를 원할 것입니다.

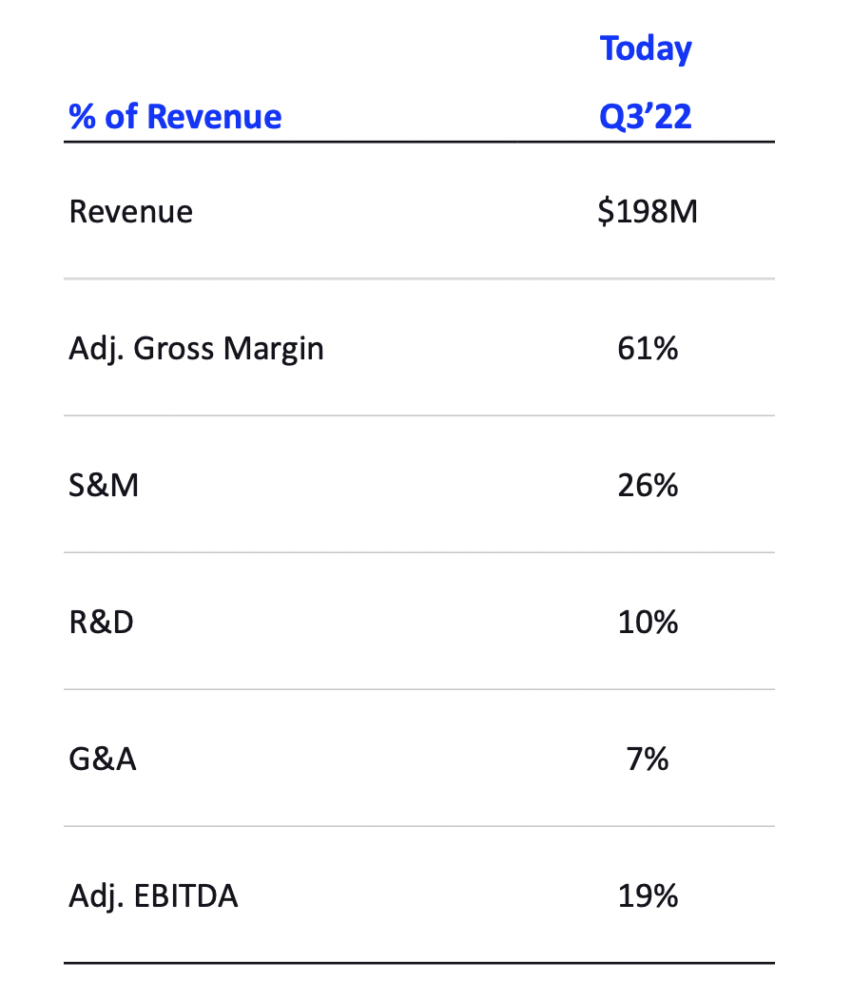

#5. 낮은 총 이익으로 영업, 마케팅 및 엔지니어링에 지출되는 금액이 줄어듭니다.. 아래 차트는 현재 총 마진이 낮은 클라우드 및 SaaS 기업이 직면하고 있는 더욱 어려운 과제를 보여줍니다. ...사람에게 쓸 수 있는 "여유"가 많지 않습니다. 수익성을 얻기 위해 Five9은 매출의 10%만 R&D, 즉 엔지니어링에 지출하고 있는데, 이는 다른 기업의 15~20%에 비해 훨씬 적은 금액입니다. 그리고 영업 및 마케팅 부문에서는 26%에 불과합니다. 이는 여전히 높지만 다른 부문에 비해 적습니다. 총 마진이 52%, 심지어 61%가 "조정"되면 기존 소프트웨어 또는 SaaS 회사의 마진이 20%인 경우보다 영업, 엔지니어링 및 마케팅에 지출하는 비용이 80달러당 XNUMX% 적습니다.

그러니 Five9이 뭔가를 보여준다면 오늘날 세상이 얼마나 더 험난한가 하는 것입니다. 불과 15년 전만 해도 Zoom은 거의 9억 달러에 이를 구매하기를 원했고 모든 사람이 관심을 갖는 것은 성장, 성장, 성장뿐이었습니다. 현재 Five29은 ARR $800,000,000로 4% 성장하고 있지만 매출은 XNUMX배에 불과합니다. 왜? 시장은 오늘 모든 것을 원합니다. 다음 몇 가지.