Inman의 다가오는 이벤트를 통해 최고의 부동산 경험을 달력에 표시해 두세요! Connect Miami에서 미래를 탐험하고, Luxury Connect에서 럭셔리함을 만끽하고, Inman Connect Las Vegas에서 업계 리더들과 만나보세요. 더 많은 것을 발견하고 업계 최고 수준에 합류하세요. inman.com/events.

상업용 부동산 가치가 급락하면 New York Community Bancorp는 대차대조표를 강화하기 위해 보다 안정적인 자산을 활용하게 될 수 있습니다. 즉, 이자율이 낮을 때 시작된 주택 모기지입니다.

New York Community Bancorp(NYCB)는 자본 준비금을 강화할 "합성 위험 이전"을 지원하기 위해 Flagstar Bank가 시작한 주택 대출 약 5억 달러를 약속할 예정입니다. 블룸버그는 수요일에 보도했다, 회담에 대해 알고 있는 익명의 소식통을 인용했습니다.

NYCB는 Flagstar Bank 2022 인수은 상업 개발자에게 제공한 대출 실적이 계속 악화될 경우 새로운 자본이 필요할 수 있는 여러 지역 대출 기관 중 하나입니다. 팬데믹 이후 많은 시장에서 사무실 및 소매점 공실이 여전히 높은 상태에서 대출 담보로 사용된 부동산은 어떤 경우에는 대출 잔액보다 가치가 낮습니다.

신고한 이후로 252억 XNUMX만 달러의 XNUMX분기 손실 31월 XNUMX일, NYCB 주식은 가치가 절반 이상 하락했습니다. 큰 폭의 타격을 입은 은행주 52주 최고가 $14.22 28월 52일에는 수요일에 3.60주 최저치인 $4를 잠시 터치한 후 $XNUMX 위로 다시 상승했습니다.

NYCB는 수익 보고에서 신용 손실 충당금을 533% 증가한 833억 117만 달러로 늘렸다고 밝혔습니다. 42분기에 다세대 XNUMX억 XNUMX만 달러, 상업용 부동산 대출 XNUMX만 달러 상각도 투자자들에게 경고음을 울렸습니다. 이러한 우려는 다음과 같이 증폭되었습니다. 피치 평가 Moody's Investors Service는 NYCB의 신용등급을 강등하여 은행이 돈을 빌리는 데 더 많은 비용이 들 수 있습니다.

"재무 전략 측면에서 은행은 자본 확충을 모색하고 있지만 은행에 상당한 집중을 초래하는 상업용 부동산에서 예상치 못한 손실을 입었습니다." 무디스 애널리스트들은 이렇게 말했다. 화요일.

무디스 분석가들은 NYCB의 최고 위험 책임자인 닉 먼슨(Nick Munson)과 최고 감사 책임자인 메건 벨핑거(Meagan Belfinger)가 수익이 발표되기 전에 예고 없이 회사를 떠난 것에 대해서도 우려하고 있다고 말했습니다.

등급 하향 이후 NYCB 발표했다 전 플래그스타 은행(Flagstar Bank) 사장 겸 CEO인 산드로 디넬로(Sandro DiNello)를 회장으로 임명했다고 합니다. 전 비상임 회장이었던 디넬로(DiNello)는 다음 임원과 “함께 일”할 것이다. 플래그스타 합병 주도, NYCB 사장 겸 CEO인 Thomas Cangemi는 "은행 운영의 모든 측면을 개선하기 위해"라고 말했습니다.

Cangemi는 수요일 NYCB가 대규모 은행 경험을 갖춘 새로운 최고 위험 책임자와 최고 감사 책임자를 영입하는 과정에 있으며 "현재 임시로 해당 직위를 채우는 자격을 갖춘 직원을 보유하고 있습니다"라고 발표했습니다.

투자자와 고객을 안심시키기 위해 노력하고 있습니다. NYCB도 공개 예금은 올해 83억 달러로 지속적으로 증가했으며, 총 유동성은 37.3억 달러로 비보험 예금 22.9억 달러를 초과합니다.

NYCB의 주가가 안정되는 동안 Morningstar DBRS는 목요일에 Fitch 및 Moody's와 함께 은행의 신용 등급을 하향 조정했습니다.

"37.3억 달러로 유동성은 충분해 보이지만 지난 봄 은행 파산을 고려할 때 NYCB 주가의 상당한 하락을 포함한 불리한 헤드라인 위험이 결국 고객과 예금자의 신뢰를 위협할 수 있다는 점을 고려하여 우리는 여전히 주의를 기울이고 있습니다." Morningstar DBRS 분석가들은 다음과 같이 말했습니다..

지난해 Silicon Valley Bank, Signature Bank 및 First Republic Bank의 실패는 주로 금리 인상으로 인해 발생했으며 지역 은행들은 어려움을 겪게 되었습니다. 강화된 조사 평가 기관에 의해.

뉴욕시 주장하다 미국에서 두 번째로 큰 다가구 주택 포트폴리오 대출 기관이자 뉴욕시 시장 지역의 선도적인 다가구 주택 대출 기관으로, 임대료 규제 비고급 아파트 건물을 전문으로 하고 있습니다.

Moody's 분석가들은 NYCB의 신용등급을 정크 등급으로 하향 조정하면서 "NYCB의 핵심 역사적 상업용 부동산 대출, 뉴욕 사무실 및 다가구 부동산에 대한 예상치 못한 상당한 손실로 인해 잠재적인 신뢰 민감도가 발생할 수 있습니다"라고 말했습니다. "회사의 시장 자금 사용 증가로 인해 현재 환경에서 은행의 재정적 유연성이 제한될 수 있습니다."

전 FDIC 의장 Sheila Bair 야후 파이낸스 목요일에 말했다 상업용 부동산 범주에 포함된 대부분의 다가구 주택은 실제로 “좋은 곳입니다. 그러나 특정 지역, 특히 상당히 제한적인 임대료 통제법이 적용되는 뉴욕에서는 약간의 어려움을 겪고 있습니다.”

Bair는 "전체 부문을 오염시키지 않는 것이 중요하지만 도시 사무실과 일부 도시 소매점을 포함한 CRE 부문에는 문제가 있다"고 말했습니다. 많은 지역 은행들은 "시장의 부진한 부분에 대한 노출이 심하고 이를 해결해야 할 것입니다."

Bair는 “그들은 충분히 예약해 두기를 바랍니다.”라고 말했습니다. “하지만 두고 보자. 그렇지 않으면 우리는 아마도 은행 파산을 몇 번 더 겪게 될 것입니다. 하지만 2008년에 우리가 본 것과는 전혀 다릅니다.”

나타나는 중 60 분 일요일, 연방준비은행 제롬 파월 의장은 이렇게 말했습니다. 그는 2008년 금융 위기가 반복될 것으로 예상하지는 않지만 “이 때문에 폐쇄되거나 합병되어야 하는 일부 은행이 있을 것입니다. 아마도 대부분 소규모 은행일 것입니다.”

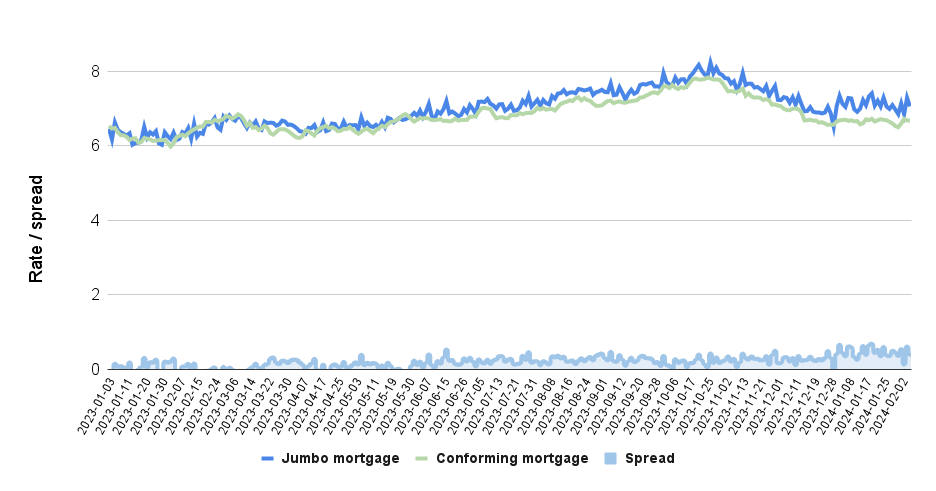

상업용 부동산 가치에 대한 최근의 우려로 인해 점보 모기지는 비용이 더 많이 들고 구하기가 더 어려워질 수 있습니다. 전통적으로 지역 은행이 선두 제공자였기 때문입니다.

에서 추적한 일일 요금 잠금 데이터에 따르면 최적의 블루 모기지 시장 지수, 10년 2023월 XNUMX일 Silicon Valley Bank가 폐쇄된 이후 점보 모기지 금리와 적합 모기지 금리 간의 '스프레드'가 확대되었습니다. 이러한 추세는 올해에도 계속되었습니다.

확대적응, 점보모기지 '확산'

점보 모기지 금리와 적합 모기지 금리 간의 역사적 스프레드. 출처: Optimal Blue rate 잠금 데이터에 대한 Inman 분석 FRED에서 검색됨, 세인트루이스 연방준비은행.

"자본 시장을 통해 모기지 담보 증권(MBS)을 통해 주로 자금을 조달하는 적합 대출과 달리 점보 모기지 공간은 거의 전적으로 은행 부문을 통해 자금을 조달하며 일부 지역 은행은 다른 은행보다 점보 모기지 대출에 더 집중되어 있습니다." Fannie 매 예측가 경고 지난 3월. "지속적인 유동성 스트레스로 인해 주택 융자가 제한될 수 있으며, 이에 따라 관련 시장 부문 및 점보 집중도가 높은 지역에서의 판매가 제한될 수 있습니다."

2023년 1월과 XNUMX월 동안 Optimal Blue 데이터에 따르면 점보 모기지와 적격 모기지 간의 스프레드는 평균 약 XNUMXbp였으며, 점보 모기지 금리는 적격 모기지 금리보다 몇 배 더 낮았습니다(베이시스 포인트는 XNUMX분의 XNUMX퍼센트 포인트임).

10년의 나머지 2023개월인 19월부터 7월까지 스프레드는 평균 46bp였습니다. 올해 XNUMX월 XNUMX일까지 스프레드는 평균 XNUMXbp로 거의 XNUMX%포인트에 달했습니다.

인맨즈 받기 모기지 개요 뉴스레터 받은 편지함으로 바로 배달됩니다. 매주 수요일에 제공되는 모기지 및 마감의 세계에서 가장 큰 모든 뉴스의 주간 요약. 구독하려면 여기를 클릭하십시오.

- SEO 기반 콘텐츠 및 PR 배포. 오늘 증폭하십시오.

- PlatoData.Network 수직 생성 Ai. 자신에게 권한을 부여하십시오. 여기에서 액세스하십시오.

- PlatoAiStream. 웹3 인텔리전스. 지식 증폭. 여기에서 액세스하십시오.

- 플라톤ESG. 탄소, 클린테크, 에너지, 환경, 태양광, 폐기물 관리. 여기에서 액세스하십시오.

- PlatoHealth. 생명 공학 및 임상 시험 인텔리전스. 여기에서 액세스하십시오.

- 출처: https://www.inman.com/2024/02/08/flagstar-mortgages-could-help-nycb-shore-up-its-balance-sheet/