리튬은 필수 원소 금속으로 ''라고도 불립니다.화이트 골드” 인기 상품으로 큰 주목을 받고 있습니다. 이는 특히 전기 자동차(EV)용 배터리 제조에서 중요한 역할을 하기 때문입니다.

전기차 판매 급증은 투자자들 사이에서 리튬 생산 및 정제 관련 기업에 대한 낙관론을 불러일으켰습니다. 흔한 물질임에도 불구하고 리튬 가격은 1,000년부터 2021년 말까지 무려 2022%나 올랐습니다. 이는 2017년에 세운 종전 최고치를 넘어선 것입니다.

하지만 2023년 풍경이 달라졌다.

아프리카와 호주의 광산에서 리튬 공급이 증가하면서 가격이 하락 압력을 받고 있습니다. 또한 미국과 중국의 EV에 대한 소비자 수요 감소에 대한 보고는 더욱 감소에 기여할 수 있습니다. 리튬 가격.

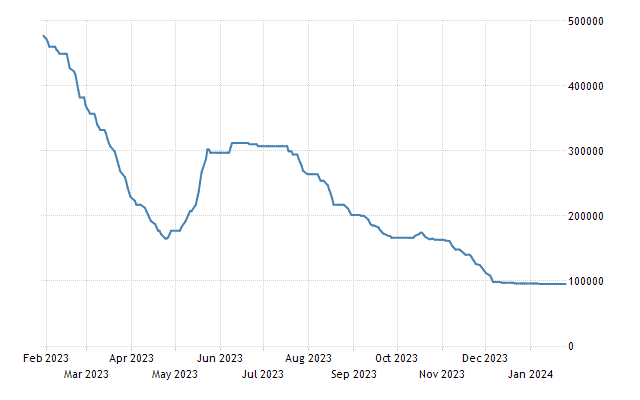

탄산리튬(CNY) 가격

2021/2022년 전례 없는 호황에 이어 리튬 가격의 지속적인 급락으로 인해 리튬 생산업체의 재고가 크게 하락했습니다.

모든 원자재 주식과 마찬가지로 리튬 주식도 다루는 기본 물질의 공급 및 수요 역학과 복잡하게 연결되어 있습니다. 향후 리튬 가격 및 관련 재고 가치의 궤적은 지속적인 EV 수요에 의해 영향을 받을 가능성이 높습니다.

최고의 리튬 주식에 투자하는 것은 다른 유형의 주식에 투자하는 것과 유사한 과정을 따릅니다.

다음은 고려할 가치가 있는 리튬 주식에 대한 최고의 추천 상품입니다.

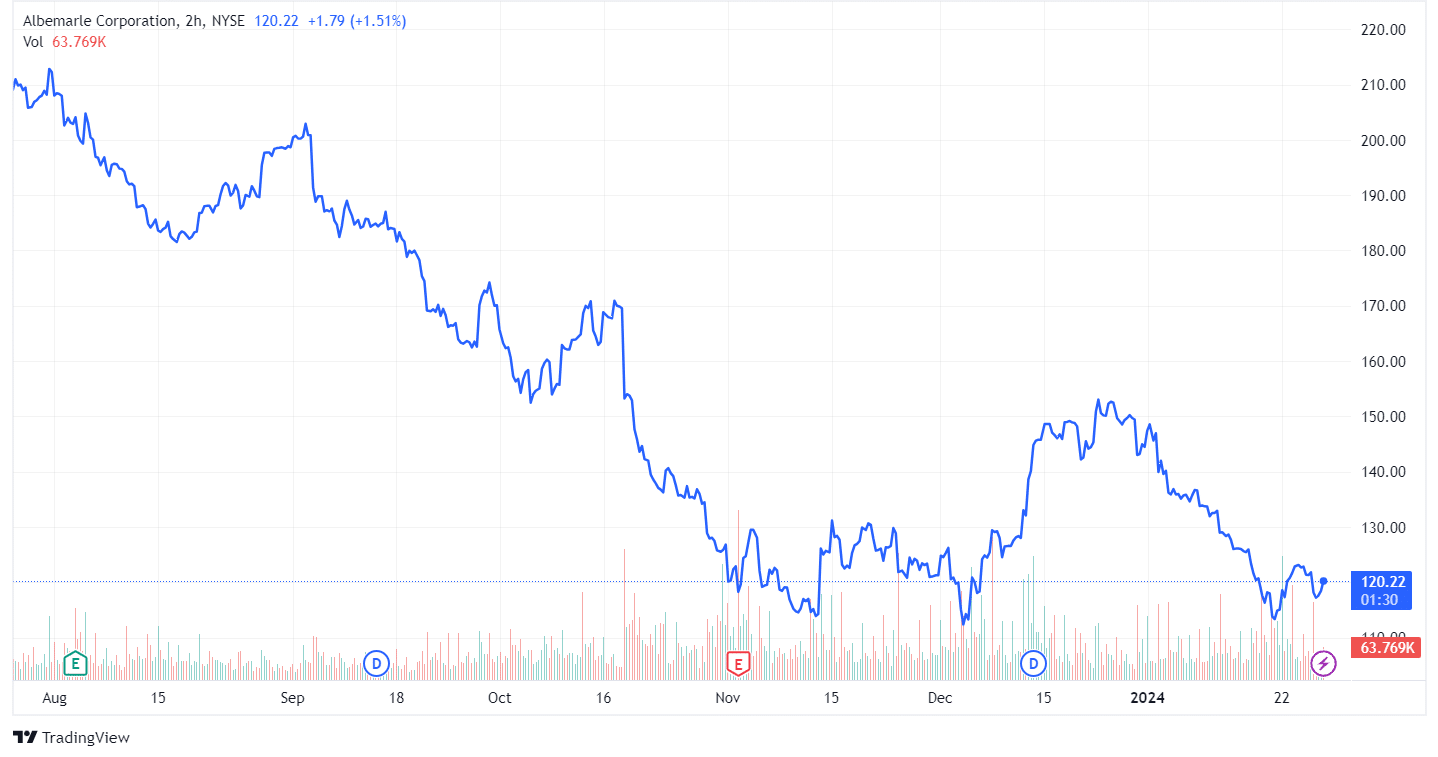

앨버말 코퍼레이션(ALB)

시가총액: 15.1억 달러

기업 가치: 미화 17.1억 달러

Albemarle Corp.은 최대 규모의 리튬 주식 중 하나로 자리매김하고 있으며 리튬 채굴 분야의 핵심 기업입니다. Barrick Gold Corporation(GOLD)과 같은 다른 주요 원자재와 비교할 수 있는 시장 가치를 가지고 있습니다.

회사의 상당한 규모와 EV 수요에 대한 낙관적인 장기 예측으로 인해 Albemarle은 현재 시장에서 최고의 리튬 주식 중 하나로 자리매김하고 있습니다. Albemarle은 사우스 캐롤라이나에서 대규모 생산 확장 계획에 착수하여 연간 리튬 생산 능력을 약 225,000미터톤으로 예상하고 있습니다.

-

미국의 리튬 거대 기업은 성장하는 EV 부문에 대한 성장 계획과 기대를 일치시켜 2030년까지 이 용량이 XNUMX배로 증가할 것으로 예상하고 있습니다.

그러나 최근에는 이러한 노력을 방향으로 전환했습니다. 노스캐롤라이나주 킹스마운틴 리튬-스포듀민 광산 자원 완화된 시장 상황에 대응하기 위한 것입니다.

Albemarle은 호주 리튬 생산업체인 Liontown Resources에 대한 인수 입찰이 실패한 후 중국 생산업체에 대한 잠재적인 시장 점유율 손실을 경고했습니다. 4.2억 달러 규모의 합병이 포기되었습니다.

최대 규모의 생산업체 전기차용 리튬 배터리 역시 지난해 말 연간 전망치를 하향 조정했다. 그들은 또한 리튬 가격 하락으로 인해 예상보다 낮은 분기 이익을 보고했습니다.

그럼에도 불구하고 Albemarle은 올해 리튬 판매량이 30% 증가할 것으로 예상하고 있습니다. 그러나 가격은 15% 상승에 그쳐 강력한 성장에 대한 시장 기대에 미치지 못할 것으로 예상됩니다.

소비자의 수요 감소로 인해 다음과 같은 주요 EV 제조업체가 발생했습니다. 테슬라, 포드 자동차, 제너럴 모터스, Rivian 생산 규모를 축소합니다. 또한 Toyota Motor는 중국 수요 감소로 인해 40년 EV 판매 전망을 2024% 줄였습니다. 이러한 수요 감소는 리튬 시장 및 관련 주식에 영향을 미치고 있습니다.

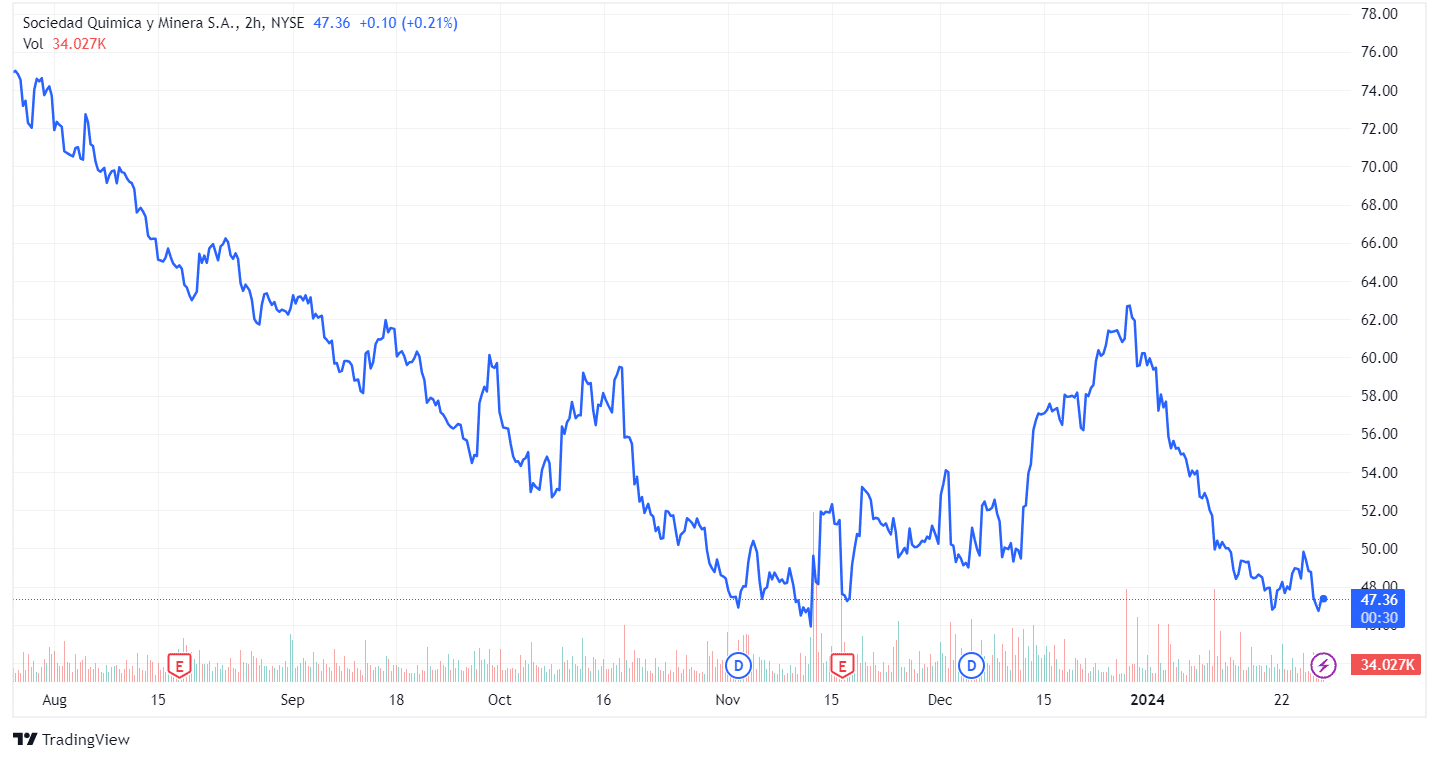

Albemarle의 동료들도 비슷한 하락세를 경험했습니다. 예를 들어 Sociedad Química y Minera de Chile SA의 주가는 YTD -39.4% 하락했습니다.

Sociedad Química y Minera SA(SQM)

시가총액: 15.1억 달러

기업 가치: 미화 16.1억 달러

풍부한 광물자원으로 세계적으로 알려진 칠레의 특징 소시에다드 키미카 이 미네라 데 칠레(SQM) 광산 산업의 핵심입니다. SQM은 다양한 광물 생산에 참여하고 있지만 리튬 추출에 있어 SQM의 중요성은 무엇보다 중요합니다.

Albemarle 및 Ganfeng과 같은 다양한 광산 업체들과 함께 SQM은 견고한 두 자릿수 영업 이익률, 확장을 위한 상당한 현금 보유액 및 최소한의 부채를 유지합니다.

2022년 SQM은 매출 10.7억 달러를 돌파하며 역대 최고 기업 수익을 달성했습니다. 이 수익의 상당 76%는 리튬 및 관련 제품에서 창출되었습니다.

SQM의 중추적인 역할은 칠레에서 가장 큰 납세자로서 경제적 기여를 넘어선 것입니다. 최근 정부가 잠재적으로 회사 지분을 늘릴 것이라는 논의가 등장해 눈길을 끌었습니다.

그러한 움직임은 정치적 개입 가능성을 포함하여 정부 소유권과 관련된 고유한 위험을 초래합니다. 일부 투자자들은 이것이 유리한 발전이라고 생각하지 않습니다.

SQM 주가의 궤적은 하락세를 보인 2022년 말까지 긍정적인 모멘텀을 보였습니다. 이는 리튬 가격 약세와 예상되는 정부 지분 증가에 대해 회사가 정당한 평가를 받는 것에 대한 우려 때문이다.

국유화가 임박해 리튬에 대한 국가 통제에 대한 불확실성이 커지고 있다. 이것이 진행되면 SQM의 수익성에 영향을 미칠 수 있습니다.

SQM은 장기적으로 리튬 수요가 공급을 초과할 것으로 예상하여 생산 능력 확장에 전략적으로 투자했습니다. 이러한 발전으로 인해 회사는 시장 점유율을 확대할 수 있게 되었습니다. 리튬 공급망특히 EV 배터리의 경우.

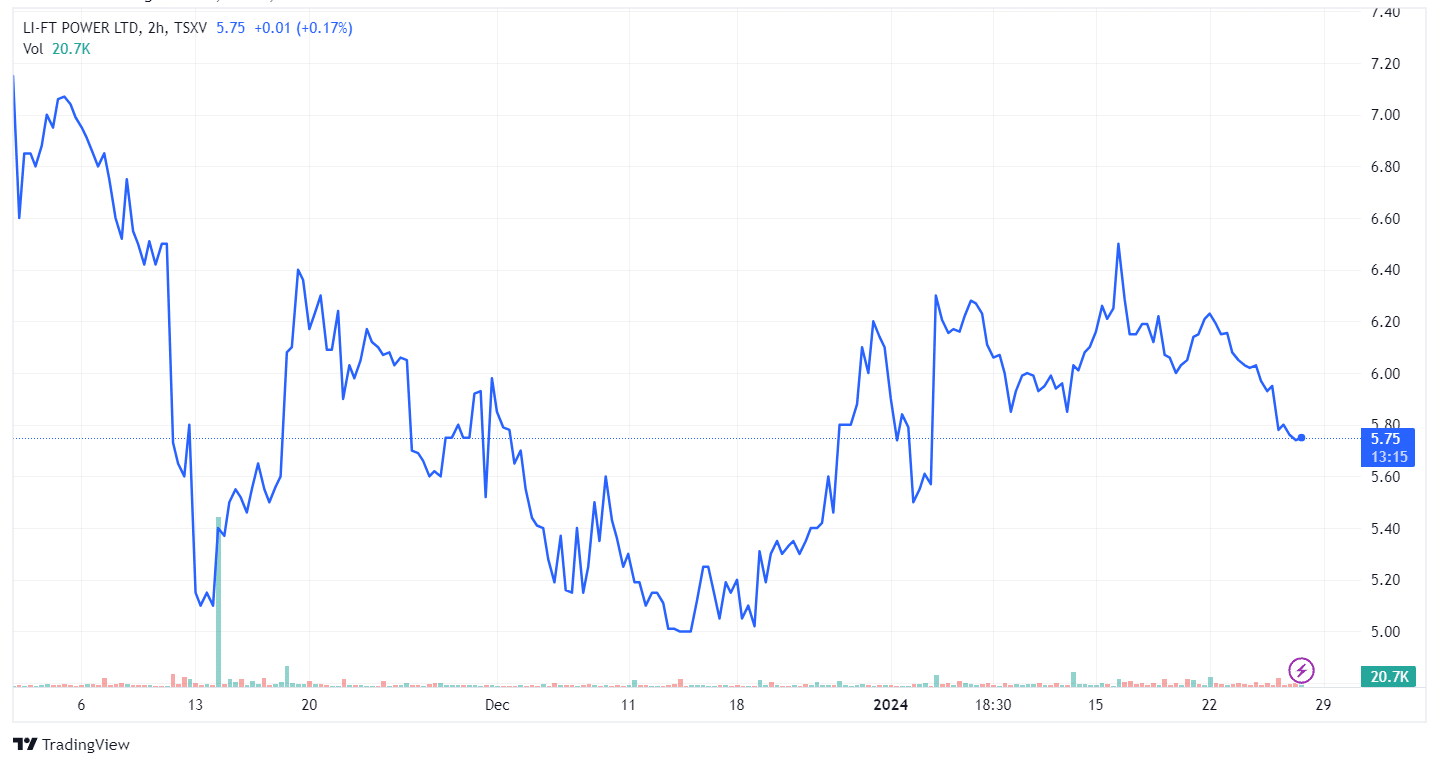

Li-FT 전력(LIFT; LIFFF)

시가총액: 168.5억 XNUMX만 달러

기업 가치: 163.4억 XNUMX만 달러

국내 리튬 매장량이 수요를 충족하기에 부족하다는 점을 감안할 때 미국은 어려운 위치에 있습니다. 국내 공급의 필요성으로 인해 캐나다는 미국의 리튬 요구 사항을 충족하는 데 기여할 수 있는 위치에 있습니다. 이곳은 후배 리튬회사, Li-FT 파워 (리프트: LIFFF)는 브리티시 컬럼비아 주 밴쿠버에 본사를 두고 있으며 완벽하게 등장합니다.

Li-FT는 캐나다에서 유망한 리튬 자산을 인수하여 지난해 6월 주력 프로젝트의 시추 작업을 시작했습니다. 회사의 투자 주제는 입증된 광산 관할권에서 세계적 규모의 자원을 정의하기 위해 고급 리튬 페그마타이트의 공격적인 탐사 및 확장을 중심으로 이루어집니다.

회사의 전략은 캐나다, 특히 알려진 리튬 지역의 경암 리튬 페그마타이트 프로젝트를 통합하고 발전시키는 데 중점을 두고 있습니다. Li-FT Power는 현대적인 체계적인 탐사 기술을 적용하여 역사적 작업이 완전히 실현하지 못한 이러한 프로젝트의 가치를 밝히는 것을 목표로 합니다.

프로젝트 포트폴리오에는 노스웨스트 준주와 퀘벡의 자산이 포함되며, Yellowknife 리튬 프로젝트와 8km 길이의 리튬 이상 현상이 드러난 Pontax 프로젝트와 같은 주력 프로젝트도 포함됩니다.

이 회사는 캐나다에서 고품질 리튬 자산의 탐사 및 개발을 발전시키겠다는 약속을 확고히 하면서 프로젝트를 진행하기에 충분한 자금을 확보하고 있습니다.

LIFT는 취약한 업계 정서를 활용하여 할인된 가치로 주식을 취득할 수 있도록 전략적으로 위치를 잡았습니다.

리튬 부족이 다가온다

이들 상위 리튬 주식이 2024년에 큰 파장을 일으키고 있지만, 다음과 같은 이유로 리튬 가격이 더욱 하락할 것으로 예상됩니다.

- 공급량을 늘리는 중 배터리 금속, 그리고

- 중국 수요 둔화.

중국에서 탄산리튬 가격은 81,360년 2022월 톤당 20,782달러로 사상 최고치에서 급락했습니다. 이는 이번 달 톤당 67달러로 XNUMX년 만에 최저 수준입니다. 탄산리튬 가격이 전년 대비 XNUMX% 하락하자 중국 정유업체들은 생산을 줄이거나 가동을 중단하는 등 대응에 나서고 있다.

이는 리튬 가격을 억제한 일련의 부정적 촉매로 인해 거의 75%의 조정을 나타냅니다. 니켈코발트망간 배터리 부문의 실적 부진으로 인해 수산화리튬 시장의 상황은 훨씬 더 어려워지고 있습니다. 리튬 인산 철 배터리 부문.

-

전 세계 리튬 생산량의 40%를 차지하는 호주는 스포듀민 현물 가격이 3,840년 톤당 약 2022달러에서 2,200년 톤당 2025달러로 하락할 것으로 예상하고 있습니다.

리튬 채굴업체들은 비용을 절감하고 생산 확대 계획을 축소함으로써 중국 내 EV 수요의 급격한 감소에 적응하고 있습니다.

이러한 대응은 시장이 공급 과잉과 EV 수요 약화로 어려움을 겪고 있는 상황에서 전 세계 리튬 생산업체가 직면한 과제와 일치합니다.

중국이 세계 3위의 생산국임에도 불구하고 자체 리튬 수요를 충족시키지 못하는 것은 중국 리튬에 의존하는 다른 국가들에게 중요한 의미를 갖습니다. 미국이 중국에 의존하지 않는 자체 리튬 공급망 개발을 목표로 하는 이유다.

특히 인플레이션 감소법은 전기차를 포함한 청정에너지 제조의 미국 내 국내 진출을 구체적으로 장려하고 있으며 이는 중국으로부터의 리튬 수입을 줄이거나 중단하는 것을 의미하기도 합니다.

Deutsche Bank의 리튬 및 청정 기술 자산 연구 이사인 Corinne Blanchard는 리튬 산업의 향후 부족을 예측하는 분석가 중 하나입니다. 공급 증가를 예상하고 있음에도 불구하고 그녀는 수요가 훨씬 더 빠른 속도로 이를 앞설 것이라고 믿습니다.

Blanchard는 40,000년 말까지 약 60,000~2025톤의 탄산리튬에 해당하는 "적당한 적자"를 예상하지만, 768,000년 말까지 훨씬 더 큰 2030톤의 적자를 예상합니다. 이 예측은 다음과 같은 보다 광범위한 업계 기대와 일치합니다. 리튬 수요 증가특히 EV 시장의 성장에 힘입어 더욱 그렇습니다.

2024년은 리튬 시장에 대한 도전으로 전개되며, 2023년의 급격한 상승 이후 주가 하락을 목격합니다. 이러한 좌절에도 불구하고 Albemarle, SQM, Li-FT Power와 같은 최고의 기업들은 전략적으로 자신을 포지셔닝합니다. 글로벌 추세가 중국 리튬 시장의 쇠퇴를 암시함에 따라 업계 전문가들은 EV 시장의 끊임없는 성장으로 인해 향후 리튬 부족이 발생할 것으로 예상하고 있습니다.

- SEO 기반 콘텐츠 및 PR 배포. 오늘 증폭하십시오.

- PlatoData.Network 수직 생성 Ai. 자신에게 권한을 부여하십시오. 여기에서 액세스하십시오.

- PlatoAiStream. 웹3 인텔리전스. 지식 증폭. 여기에서 액세스하십시오.

- 플라톤ESG. 탄소, 클린테크, 에너지, 환경, 태양광, 폐기물 관리. 여기에서 액세스하십시오.

- PlatoHealth. 생명 공학 및 임상 시험 인텔리전스. 여기에서 액세스하십시오.

- 출처: https://carboncredits.com/top-lithium-stocks-making-waves-in-2024/