태그: 사업 확장

글로벌 CBD 소비자 건강 시장 조사 보고서(2021~2027) – 제품, 유통 채널 및 지역별 – ResearchAndMarkets.com

더블린–(Business Wire / 뉴스와이어) 2027년 19월 6,924.40일 -- “CBD 소비자 건강 시장 조사 보고서 제품별, 유통 채널별, 지역별 – 2020년까지의 글로벌 예측 – COVID-7,912.67의 누적 영향” 보고서가 ResearchAndMarkets.com의 제안에 추가되었습니다. 글로벌 CBD 소비자 건강 시장 규모는 XNUMX년에 USD XNUMX백만으로 추정되었으며, […]

더블린–(Business Wire / 뉴스와이어) 2027년 19월 6,924.40일 -- “CBD 소비자 건강 시장 조사 보고서 제품별, 유통 채널별, 지역별 – 2020년까지의 글로벌 예측 – COVID-7,912.67의 누적 영향” 보고서가 ResearchAndMarkets.com의 제안에 추가되었습니다. 글로벌 CBD 소비자 건강 시장 규모는 XNUMX년에 USD XNUMX백만으로 추정되었으며, […] CTOS 디지털 Berhad

Copyright @ http : //lchipo.blogspot.com/

페이스 북에서 팔로우하세요 : https://www.facebook.com/LCH-Trading-Signal-103388431222067/

신청 가능 : 30/06/2021

신청 마감 : 06/07/2021

투표: 08년 07월 2021일

상장일 : 19 년 07 월 2021 일

투표: 08년 07월 2021일

상장일 : 19 년 07 월 2021 일

주식 자본

시가총액: RM411.896 mil

총 주식: 2,200억 XNUMX만 주

시가총액: RM411.896 mil

총 주식: 2,200억 XNUMX만 주

산업 (순이익 %)

엠시아 2016-2020 CAGR: 12.9%

엠시아 2016-2025E CAGR: 12.7%

아세안 2016-2020 CAGR: 12.8%

아세안 2016-2025E CAGR: 11.4%

엠시아 2016-2020 CAGR: 12.9%

엠시아 2016-2025E CAGR: 12.7%

아세안 2016-2020 CAGR: 12.8%

아세안 2016-2025E CAGR: 11.4%

경쟁사 비교(EBITDA%)

CTOS: 36.9%

익스페리언: 24%

CBM: 13.9%

CTOS: 36.9%

익스페리언: 24%

CBM: 13.9%

근무지에서 발생

아세안 지역의 신용 조사 기관

말레이시아: 94.8%

국제 B2B: 5.2%

아세안 지역의 신용 조사 기관

말레이시아: 94.8%

국제 B2B: 5.2%

기본적인

1. 시장 : 주요 시장

2.가격: RM1.10

*기관 가격은 미정

*최종 가격이 RM1.10 미만인 경우 잔액이 환불됩니다.

3.P/E: PE61.8(EPS: 0.0178)

4. ROE (Pro Forma III) : 13.18 %

5.ROE: 32.81%(2020), 49.41%(2019), 49.40%(2018),

6. IPO 후 현금 및 정기예금 : 0.0264

7. IPO 이후 NA : RM0.13

8. IPO 후 유동 자산 총 차입금 : 0.507 (부채 : 41.469mil, 비유동 자산 : 247.716mil, 유동 자산 : 81.829mil)

9. 배당 정책: 세금 배당 정책 후 이익 60%.

과거 재무 실적(매출, 주당순이익, PAT%)

2020년: RM141.496백만(Eps: 0.0178),PAT%: 27.9%

2019년: RM129.141백만(Eps: 0.0177),PAT%: 30.2%

2018년: RM110.465백만(Eps: 0.0135),PAT%: 26.8%

1. 시장 : 주요 시장

2.가격: RM1.10

*기관 가격은 미정

*최종 가격이 RM1.10 미만인 경우 잔액이 환불됩니다.

3.P/E: PE61.8(EPS: 0.0178)

4. ROE (Pro Forma III) : 13.18 %

5.ROE: 32.81%(2020), 49.41%(2019), 49.40%(2018),

6. IPO 후 현금 및 정기예금 : 0.0264

7. IPO 이후 NA : RM0.13

8. IPO 후 유동 자산 총 차입금 : 0.507 (부채 : 41.469mil, 비유동 자산 : 247.716mil, 유동 자산 : 81.829mil)

9. 배당 정책: 세금 배당 정책 후 이익 60%.

과거 재무 실적(매출, 주당순이익, PAT%)

2020년: RM141.496백만(Eps: 0.0178),PAT%: 27.9%

2019년: RM129.141백만(Eps: 0.0177),PAT%: 30.2%

2018년: RM110.465백만(Eps: 0.0135),PAT%: 26.8%

IPO 주식 보유 후

Creador II: 40%(간접)

청쯔쿵:4.5%

청쯔 웬: 4.5%

Creador II: 40%(간접)

청쯔쿵:4.5%

청쯔 웬: 4.5%

FYE2021의 이사 및 키 관리 보수 (2020 년 총 이익 기준)

총 이사 보수: RM1.909mil

주요 관리 보수: RM3.25mil-3.5mil

총(최대): RM5.409mil 또는 4.45%

총 이사 보수: RM1.909mil

주요 관리 보수: RM3.25mil-3.5mil

총(최대): RM5.409mil 또는 4.45%

자금 사용

상환 은행 차입: 70.5%

식별할 인수: 26.7%

상장 비용 : 2.8 %

상환 은행 차입: 70.5%

식별할 인수: 26.7%

상장 비용 : 2.8 %

강조

1. 경쟁 우위: 말레이시아에서 전체 디지털 솔루션 제품군을 제공할 수 있는 제한된 수의 플레이어.

2. 2020년 시장 점유율(말레이시아): 71.2%

3. 필리핀 진출 (2020년 CIBI 51% 인수)

4. 태국 진출(2020년 BOL 20% 인수)

1. 경쟁 우위: 말레이시아에서 전체 디지털 솔루션 제품군을 제공할 수 있는 제한된 수의 플레이어.

2. 2020년 시장 점유율(말레이시아): 71.2%

3. 필리핀 진출 (2020년 CIBI 51% 인수)

4. 태국 진출(2020년 BOL 20% 인수)

좋은 점은 :

1. 고성장, 고마진, 꾸준한 ROE 사업.

2. 경쟁자가 적습니다.

3. 매출은 계속해서 증가하고 있습니다.

4. 다른 아세안 국가로 확장합니다.

5. 허용 가능한 범주의 이사 및 주요 경영진 보수.

1. 고성장, 고마진, 꾸준한 ROE 사업.

2. 경쟁자가 적습니다.

3. 매출은 계속해서 증가하고 있습니다.

4. 다른 아세안 국가로 확장합니다.

5. 허용 가능한 범주의 이사 및 주요 경영진 보수.

나쁜 것 :

1. PE61.8에서 높은 PE

2. 상환 은행 차입을 위한 70.5% IPO 기금.

1. PE61.8에서 높은 PE

2. 상환 은행 차입을 위한 70.5% IPO 기금.

결론 (Blogger는 어떠한 추천 및 제안도 작성하지 않았습니다. 모두 개인적인 의견이며 독자는 투자 결정에 대한 책임을 져야합니다)

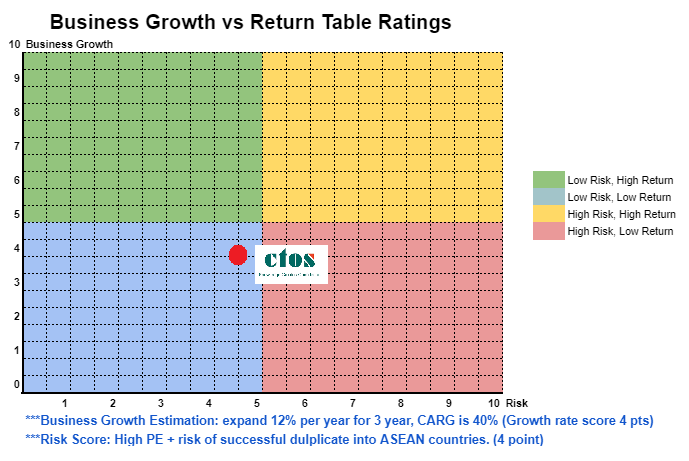

PE61.8과 함께 충전 프리미엄 PE IPO입니다. CTOS 성공 사례가 다른 ASEAN 국가에 복제될 수 있다면 이 가격만큼의 가치가 있을 것입니다(성공 사례를 복제하지 못하면 투자자는 자본 반환을 위해 오랜 기간을 보류해야 함).

사업 확장 및 위험 요소에 대한 선물 3년 추정은 아래 차트를 참조하십시오.

PE61.8과 함께 충전 프리미엄 PE IPO입니다. CTOS 성공 사례가 다른 ASEAN 국가에 복제될 수 있다면 이 가격만큼의 가치가 있을 것입니다(성공 사례를 복제하지 못하면 투자자는 자본 반환을 위해 오랜 기간을 보류해야 함).

사업 확장 및 위험 요소에 대한 선물 3년 추정은 아래 차트를 참조하십시오.

* 평가는 개인적인 견해와 견해 일뿐입니다. 새로운 분기 결과가 발표되면 인식 및 예측이 변경됩니다. 독자는 자신의 위험을 감수하고 회사의 근본적인 가치에 대한 예측을 조정하기 위해 분기 별 결과를 추적하기 위해 자신의 숙제를해야합니다.

람솔 그룹 Berhad

Copyright @ http : //lchipo.blogspot.com/

페이스 북에서 팔로우하세요 : https://www.facebook.com/LCH-Trading-Signal-103388431222067/

신청 가능 : 22/06/2021

신청 마감 : 29/06/2021

투표: 02년 07월 2021일

상장일 : 13 년 07 월 2021 일

신청 마감 : 29/06/2021

투표: 02년 07월 2021일

상장일 : 13 년 07 월 2021 일

주식 자본

시가총액: RM100.373 mil

총 주식: 223.0515억 XNUMX만 주

산업 (순이익 %)

직원 참여 플랫폼 시장, 2017-2020: CAGR 14.69%

시가총액: RM100.373 mil

총 주식: 223.0515억 XNUMX만 주

산업 (순이익 %)

직원 참여 플랫폼 시장, 2017-2020: CAGR 14.69%

경쟁사 비교(세전이익률%)

액센츄어 PLC: PE33.8

캡제미니 SE: PE28

HCL 기술 제한: PE21.13

인포시스 리미티드: PE33

국제 비즈니스 기계 공사: PE24

테크 마힌드라 리미티드: PE21

위프로 리미티드:PE28

액센츄어 PLC: PE33.8

캡제미니 SE: PE28

HCL 기술 제한: PE21.13

인포시스 리미티드: PE33

국제 비즈니스 기계 공사: PE24

테크 마힌드라 리미티드: PE21

위프로 리미티드:PE28

근무지에서 발생

1. HCM: 인적 자본 관리(컨설팅 및 구현, 소프트웨어 라이선스 판매, 기술 지원 및 유지 관리 서비스).

2. IT 인력 보강 서비스

3. HCM 기술 응용

말레이시아: 45.53%

싱가포르 : 11.37 %

태국: 29.82%

인도네시아: 13.07%

기타 : 0.21 %

1. HCM: 인적 자본 관리(컨설팅 및 구현, 소프트웨어 라이선스 판매, 기술 지원 및 유지 관리 서비스).

2. IT 인력 보강 서비스

3. HCM 기술 응용

말레이시아: 45.53%

싱가포르 : 11.37 %

태국: 29.82%

인도네시아: 13.07%

기타 : 0.21 %

기본적인

1.마켓: 에이스마켓

2. 가격 : RM0.45 (EPS : RM0.034)

3. P / E : PE13.24

4. ROE (Pro Forma III) : 32.22 %

5.ROE: 103%(2020), -%(2019), 16.16%(2018), 2.95%(2017)

6. IPO 후 현금 및 정기예금 : 0.0509

7. IPO 이후 NA : RM0.10

8. IPO 후 유동자산에 대한 총 부채: 0.288 (부채: 6.922백만, 비유동자산: 4.594백만, 유동자산: 24.049백만)

9. 배당 정책: 고정 배당 정책이 없습니다.

1.마켓: 에이스마켓

2. 가격 : RM0.45 (EPS : RM0.034)

3. P / E : PE13.24

4. ROE (Pro Forma III) : 32.22 %

5.ROE: 103%(2020), -%(2019), 16.16%(2018), 2.95%(2017)

6. IPO 후 현금 및 정기예금 : 0.0509

7. IPO 이후 NA : RM0.10

8. IPO 후 유동자산에 대한 총 부채: 0.288 (부채: 6.922백만, 비유동자산: 4.594백만, 유동자산: 24.049백만)

9. 배당 정책: 고정 배당 정책이 없습니다.

과거 재무 실적(매출, 주당순이익, PAT%)

2020년: RM25.331백만(Eps: 0.0340),PAT%: 29.74%

2019년: RM15.439백만(Eps: 0.0200),PAT%: 29.11%

2018년: RM12.549백만(Eps: 0.0007),PAT%: 1.41%

2017년: RM6.808백만(Eps: 0.0004),PAT%: 1.29%

*EPS 2020 & 2019 투자설명서 pg234는 정확하지 않을 수 있습니다.

2020년: RM25.331백만(Eps: 0.0340),PAT%: 29.74%

2019년: RM15.439백만(Eps: 0.0200),PAT%: 29.11%

2018년: RM12.549백만(Eps: 0.0007),PAT%: 1.41%

2017년: RM6.808백만(Eps: 0.0004),PAT%: 1.29%

*EPS 2020 & 2019 투자설명서 pg234는 정확하지 않을 수 있습니다.

IPO 주식보유 후 (이사)

Dato' CM Vignaesvaran A/L Jeyandran: 0.11%

탄 치셍: 33.26%

이미란: 17.84%

류유회: 1.63%

고켕탓: 0.11%

심셍룽 @ 타이셍: 0.11%

Dato' CM Vignaesvaran A/L Jeyandran: 0.11%

탄 치셍: 33.26%

이미란: 17.84%

류유회: 1.63%

고켕탓: 0.11%

심셍룽 @ 타이셍: 0.11%

FYE2021의 이사 및 키 관리 보수 (2020 년 총 이익 기준)

총 이사 보수: RM2.125 mil

주요 관리 보수: RM0.3 mil-0.35mil

총 (최대) : RM2.475 mil 또는 16.13 %

총 이사 보수: RM2.125 mil

주요 관리 보수: RM0.3 mil-0.35mil

총 (최대) : RM2.475 mil 또는 16.13 %

자금 사용

필리핀 사업 확장: 9.98%

동남아 발과 종달새의 확장: 25.30%

R&D 연구: 16.34%

운전 자본 : 30.13 %

상장 비용 : 18.25 %

필리핀 사업 확장: 9.98%

동남아 발과 종달새의 확장: 25.30%

R&D 연구: 16.34%

운전 자본 : 30.13 %

상장 비용 : 18.25 %

강조

1. 필리핀으로 사업 확장.

2. 동남아에서의 발과 종달새의 확장

3. Msia, S'pore, 태국 및 인도네시아에서 성공적인 경험을 가지고 있습니다.

1. 필리핀으로 사업 확장.

2. 동남아에서의 발과 종달새의 확장

3. Msia, S'pore, 태국 및 인도네시아에서 성공적인 경험을 가지고 있습니다.

좋은 점은 :

1. PE13.24는 허용됩니다.

2. 여러 국가의 수익.

3. IPO 자금 81.75%는 사업 확장에 사용됩니다.

4. 수익은 4년 동안 증가했습니다.

1. PE13.24는 허용됩니다.

2. 여러 국가의 수익.

3. IPO 자금 81.75%는 사업 확장에 사용됩니다.

4. 수익은 4년 동안 증가했습니다.

나쁜 것 :

1. ROE가 안정적이지 않음(ROE는 추정에 사용할 수 없음).

2. 매출채권은 11.805년에 RM2020mill로 갑자기 증가합니다(아직 연체되지 않음).

3. 18.25% IPO 펀드의 상장비용 사용률이 평균 이상의 비중을 차지하고 있다.

4. 이사 및 최고경영진의 보수는 매출총이익의 16% 이상이다.

1. ROE가 안정적이지 않음(ROE는 추정에 사용할 수 없음).

2. 매출채권은 11.805년에 RM2020mill로 갑자기 증가합니다(아직 연체되지 않음).

3. 18.25% IPO 펀드의 상장비용 사용률이 평균 이상의 비중을 차지하고 있다.

4. 이사 및 최고경영진의 보수는 매출총이익의 16% 이상이다.

결론 (Blogger는 어떠한 추천 및 제안도 작성하지 않았습니다. 모두 개인적인 의견이며 독자는 투자 결정에 대한 책임을 져야합니다)

확장을 추구하는 IPO 기업입니다. 독자는 ROE의 불가능을 인식하고 성장을 목표로 잡아야 합니다. 그것은 높은 위험을 고려하고 또한 높은 수익 잠재력 범주와 함께 회사를 제공합니다. 현시점에서 투자자를 위한 배당/패시브 수익 창출 회사가 아닙니다. 위험 대비 사업 확장 비율에 대한 자세한 내용은 아래 차트를 참조하십시오.

확장을 추구하는 IPO 기업입니다. 독자는 ROE의 불가능을 인식하고 성장을 목표로 잡아야 합니다. 그것은 높은 위험을 고려하고 또한 높은 수익 잠재력 범주와 함께 회사를 제공합니다. 현시점에서 투자자를 위한 배당/패시브 수익 창출 회사가 아닙니다. 위험 대비 사업 확장 비율에 대한 자세한 내용은 아래 차트를 참조하십시오.

* 평가는 개인적인 견해와 견해 일뿐입니다. 새로운 분기 결과가 발표되면 인식 및 예측이 변경됩니다. 독자는 자신의 위험을 감수하고 회사의 근본적인 가치에 대한 예측을 조정하기 위해 분기 별 결과를 추적하기 위해 자신의 숙제를해야합니다.

최신 인텔리전스