Geoffrey Moore는 그의 저서 Crossing the Chasm에서 파괴적 혁신이 s-곡선을 따른다고 제안합니다.

DeFi가 이 틈을 뚫고자 하는 것처럼 일반적으로 줄여서 Decentralized Finance라고 말하는 것이 공정할 것입니다. 혁신가와 얼리 어답터가 채택했지만 지지자들이 기대했던 대다수 채택에는 이르지 못했습니다.

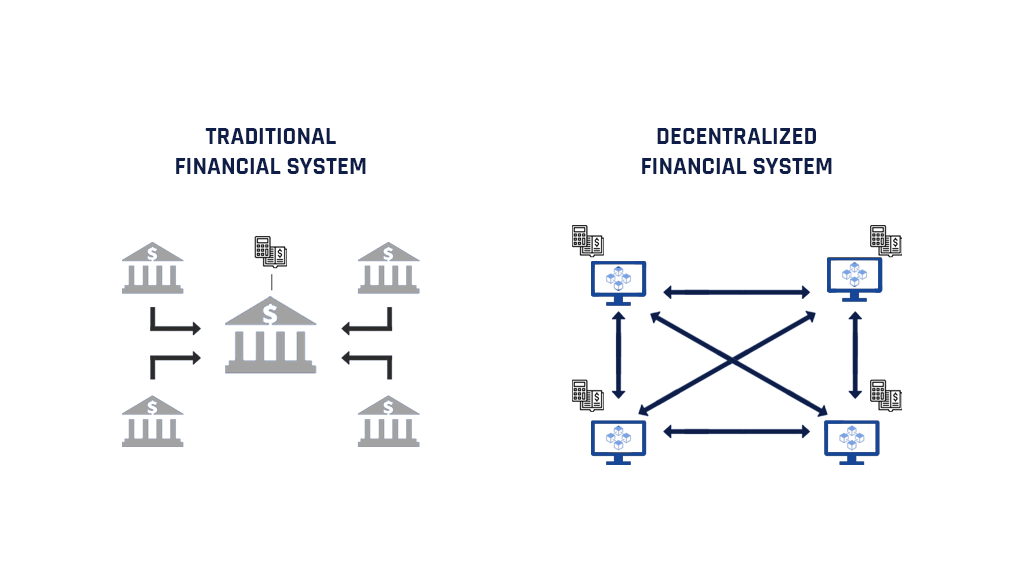

초보자를 위해 DeFi는 공공 분산 블록체인 네트워크를 통해 금융 상품에 액세스할 수 있는 시스템입니다. 이를 통해 소비자가 은행 및 중개업체와 같은 중개자를 통해 거래할 필요가 없습니다.

DeFi를 사용하면 구매자와 판매자에서 대출자와 차용자에 이르기까지 금융 생태계 내의 다양한 참여자가 서로 직접 거래할 수 있습니다.

스마트 계약은 이러한 P2P(Peer-to-Peer) 거래를 촉진하는 DeFi의 능력에 대한 핵심입니다. 블록체인 네트워크에서 호스팅되는 이러한 계약은 구매자와 판매자 간의 계약을 자동화하여 이전에 중개자가 수행한 역할을 수행하므로 "스마트"합니다.

왜 과대 광고?

DeFi에 대한 흥분을 이해하려면 먼저 금융 서비스의 현황을 살펴봐야 합니다.

현대 경제는 허브 앤 스포크 모델로 설정됩니다. 이 허브는 런던, 뉴욕 및 싱가포르와 같은 금융 센터로 구성됩니다. 경제 활동은 이러한 허브에서 주변 스포크로 방사됩니다. 이것은 이러한 금융 허브가 종종 해당 지역에서 가장 부유하다는 것을 의미했습니다.

이 모델은 대규모 자본 유입의 혜택을 받기 때문에 이러한 금융 허브의 거주자에게 유리하지만 글로벌 경제에 건전하지 않은 경제력 집중을 생성합니다.

이 결함은 2008년 글로벌 금융 위기(Global Financial Crisis, GFC) 동안 뉴욕에 본사를 둔 리먼 브라더스(Lehman Brothers)의 파산으로 금융 기관에 대한 과도한 위험 감수와 느슨한 규제가 드러났습니다.

GFC는 미국 주택 거품이 터지고 세계가 대공황 이후 최악의 경제 위기에 빠진 후 발생한 도미노와 같은 효과로 세계 경제의 취약성을 보여주었습니다.

GFC 이후 은행과 대형 금융기관에 대한 신뢰가 떨어졌다. GFC 규모의 경제 위기가 다시 발생하지 않도록 하기 위한 해결책으로 탈중앙화를 제안하면서 블록체인 혁명의 시작을 알렸습니다.

2009년 첫 번째 블록체인은 암호화폐의 한 형태인 비트코인을 사용하여 이루어진 거래에 대한 공개 장부로 구현되었습니다. 이더리움과 함께 오늘날 DeFi 거래에 사용되는 두 가지 주요 암호화폐 중 하나입니다.

2014년 블록체인 2.0은 기술이 초기 통화 목표와 분리되고 다른 금융, 조직 간 거래의 가능성이 탐구되면서 탄생했습니다. 오늘날 DeFi 네트워크는 지불 및 대출과 같은 전통적인 금융 서비스를 포함하여 다양한 금융 서비스에서 사용됩니다.

중앙 집중식 금융 시스템과 분산형 금융 시스템의 차이점. (이미지 크레디트: 안정적으로)

SEA 내의 DeFi

동남아시아 내에서 많은 핀테크가 DeFi를 활용하여 "금융 서비스의 미래"라고 부르는 것을 구축하려고 합니다.

지난 XNUMX월 싱가포르에 기반을 둔 셔틀원(ShuttleOne)은 중소기업을 위한 블록체인 기반 대출 플랫폼을 출시했다. 블록체인 기술을 통해 더 낮은 비용으로 더 투명한 방식으로 국경 간 송금이 가능하다고 주장합니다.

한편, 대체 불가능한 토큰(NFT)도 지역 내에서 인기를 얻기 시작했습니다. 블록체인 네트워크에 저장된 데이터 단위인 NFT는 기본 디지털 자산이 고유하므로 상호 교환할 수 없음을 확인하는 디지털 인증서 역할을 합니다.

싱가포르 NFT 마켓플레이스 Mintable 높인 13월에 미화 225,000만 달러의 시리즈 A 펀딩 라운드. 최근 NFL(National Football League) 쿼터백 Trevor Lawrence와 제휴하여 NFT 컬렉션을 US$XNUMX 이상에 판매했습니다.

회의론자 남아

DeFi의 지지자들은 소비자가 기존 금융 기관에서 사용하는 불투명한 시스템을 우회할 수 있도록 하기 때문에 투명성을 오랫동안 옹호해 왔습니다. 게다가 기본 블록체인 기술로 인해 기술적으로 해킹이 불가능합니다.

다른 사람들은 DeFi가 인터넷에 연결된 모든 사람이 액세스할 수 있도록 허용하기 때문에 DeFi가 재정적 통합을 촉진한다고 주장했습니다. 이것은 금융 서비스에 존재하는 분배 문제를 해결합니다. 거래를 수행하기 위해 실제 은행 지점을 방문해야 한다는 요구 사항으로 인해 동남아시아와 같은 신흥 시장에서 은행이 없는 인구가 많습니다.

그러나 DeFi는 비평가의 공정한 부분도 있습니다. 이러한 네트워크의 공개 특성으로 인해 해커가 쉽게 액세스할 수 있습니다. 미화 285억 XNUMX만 달러 이상 잃어버린 이후 이더리움 DeFi 네트워크에서 총 현재 가치의 0.65%입니다.

아마도 기술이 대량 채택을 달성하는 데 직면한 가장 큰 장애물은 경계가 없는 특성일 것입니다. DeFi는 국경을 초월한 글로벌 네트워크입니다.

그러나 국가마다 금융 서비스에 대한 자체 규정이 있으며 동일한 법률을 공유할 가능성이 있는 두 관할 구역이 없습니다. 따라서 DeFi 네트워크에서 발생한 금융 범죄에 대해 누가 책임을 지게 될까요?

틈을 건너

DeFi에서 유망한 개발이 이루어졌지만 중요한 금융 인프라에서 기대하는 높은 보안 및 거버넌스 표준을 충족할 수 있는 시점은 아닙니다.

DeFi가 금융 서비스의 기본 인프라로서의 기능을 달성하려면 대다수의 신뢰가 필요합니다. 이를 가속화하기 위한 규제 지원 없이는 DeFi가 틈을 넘을 수 없을 것입니다. 동남아시아와 같은 개발 도상국에서는 더욱 그렇습니다.

주요 이미지 크레딧 : rawpixel.com에서 만든 돈 사진 – www.freepik.com

PlatoAi. Web3 재창조. 데이터 인텔리전스 증폭.

액세스하려면 여기를 클릭하십시오.

출처: https://fintechnews.sg/53602/blockchain/can-defi-truly-become-the-future-of-financial-services/