우린 가지고있다 미친 직업 주간 지난 주에 엄청난 양의 데이터가 있었습니다. 연방 준비 제도 이사회 (FRB) 반가웠지만 노동 보고서가 우리가 정점에 도달했다는 뜻인가요? 모기지 금리 2023년에는? 모기지 금리는 하락했고 구매 신청 데이터는 증가했으며 신규 매물 데이터는 다시 추세를 보였습니다.

- 주간 활성 목록은 5,654

- 모기지 금리는 7.37% 그리고 한 주가 끝났다 7.08%

- 앱 구매 증가 2주별 %

모기지 금리와 채권 시장

지난주 10년 만기 국채수익률과 모기지 금리가 폭등했습니다. 모기지 금리가 하락했습니다. 7.37% 최저로 7.07% 금요일에 일자리 보고서가 나온 후 10년물 수익률이 올랐음에도 불구하고 꿈쩍도 하지 않았습니다. 금요일의 가격이 그렇게 합리적이었던 이유는 10년물 수익률과 모기지 금리 간의 스프레드가 변화에 좋았기 때문입니다. 그래서 금요일에 10년물 수익률이 급등했음에도 불구하고 모기지 금리는 상승세에 그쳤습니다. 0.01% 에 7.08 %

나를 위해 2023 년 예측, 나는 다양한 것을 가지고 있었다 4.25 % - 3.21의 % 10년 만기 수익률의 경우, 이는 금리가 5.75 % - 7.25의 %. 2023년 가장 큰 변수 중 하나는 9월 XNUMX일 금융위기가 시작된 이후 확산은 더욱 심해졌습니다, 이는 모기지 금리를 10년 수익률 대비 정상보다 높게 만듭니다. 나에게는 그것이 2023년의 큰 이야기이지만, 금요일에 본 것처럼 스프레드는 미래에 긍정적인 이야기가 될 수 있습니다.

이제 일자리 주간이 끝난 후 한 가지 확실한 것은 노동 시장이 예전만큼 빡빡하지 않다는 것입니다. 나 이것에 대해 썼다 지난 주에 이는 연방준비제도(Fed)에게 큰 사건이었습니다. 나의 채권시장 채널은 노동시장과 경제에 기반을 두고 있기 때문에 나에게도 큰 의미가 있다. 학자금 대출 상환이 곧 경제에 타격을 줄 것이고 신용카드 연체율이 증가하고 더 이상 GDP를 높일 수 있는 Taylor Swift나 Barbie가 없기 때문에 경제는 노동 시장을 더욱 약화시킬 만큼 둔화되고 있습니다.

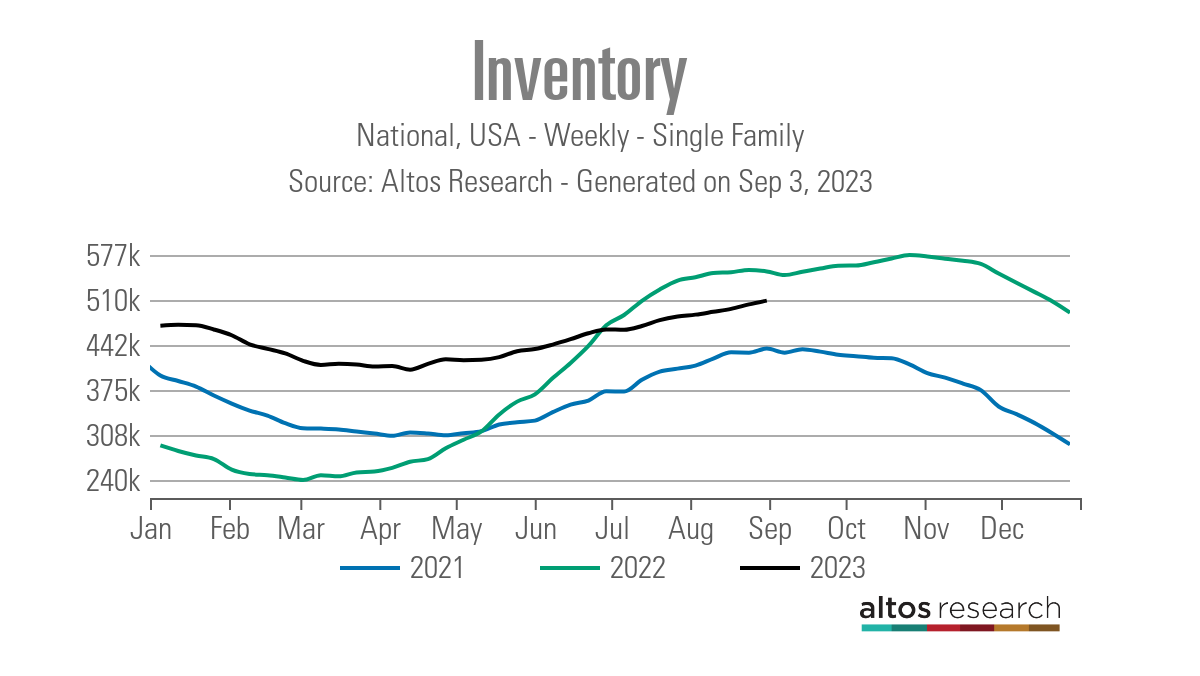

주간 주택 재고

지난주에 나는 큰 두려움을 느꼈다. 새 목록 데이터가 떨어졌습니다. 매주. 우리는 모기지 금리가 23년 만에 최고점으로 올랐을 때 눈에 띄는 감소를 보았습니다. 에 대해 이야기했다 CNBC. 그러나 나는 특히 휴일 주말 근처의 일주일 데이터에만 약간의 가중치를 두었습니다. 그럼에도 불구하고 지난주 신규 매물 데이터가 반등한 것을 확인하게 되어 기쁩니다.

우리는 여전히 해마다 마이너스를 기록하고 있으며 지난 12개월 동안 최저 수준을 유지하고 있습니다. 그러나 우리는 이 데이터 라인에서 새로운 단계를 시작하지 않았으므로 곧 긍정적인 새 목록 데이터를 보게 될 것입니다. 지난 몇 주 동안의 새로운 목록 데이터:

- 8월 18 : 60,295

- 8월 25 : 55,291

- 9 월 1 : 60,004

올해는 더 많은 재고 증가를 바랐지만, 제 취향에 필요한 주간 활성 리스팅 증가를 달성하지 못했습니다. 그리고 전통적으로 활성 목록의 계절성이 지금 당장 둔화를 시작하기 때문에 우리는 연말입니다. 이러한 현실을 고려할 때, 2024년 봄을 위한 프로세스를 시작하면서 지금부터 활발한 매물 증가는 제 마음에 플러스가 될 것입니다.

- 주간 재고 변경: (25월 1일~XNUMX월 XNUMX일): 재고가 다음에서 증가했습니다. 503,159 에 508,813

- 작년 같은 주(26월 2일~XNUMX월 XNUMX일) : 554,748 에 552,536

- 2022년 재고 바닥은 240,194

- 지금까지 2023년의 재고 피크는 508,813

- 맥락을 위해 이번 주 활성 목록은 2015 했다 1,205,000

올해 재고 증가세가 둔화되면서 2022월부터 전년 동기 대비 마이너스 재고가 발생했습니다. XNUMX년에는 주택 매매 폭락이 가장 컸기 때문에 재고 증가율이 평소보다 빨랐다는 점을 기억해야 합니다.

애플리케이션 데이터 구매

구매신청 데이터가 올라왔습니다 2% 매주, 현재까지의 연도 계산 15 긍정적 와 17 부정 인쇄물과 XNUMX주일. 우리가 시작한다면 11월 9, 2022, 그것은되었습니다 22 긍정적 인쇄 대 17 부정 인쇄물과 한 주. 주택 판매가 작년처럼 붕괴되지는 않았지만 모기지 금리가 7%를 넘으면서 미래 지향적인 주택 데이터는 점점 부드러워지고 있습니다.

앞으로의 주: 채권 수익률, 모기지 스프레드 및 유가

노동 시장이 더 부드러워진 것을 확실히 보여주고 10년 만기 수익률이 더 나은 스프레드와 마찬가지로 작용하는 일자리 주간을 마치고 이번 주에는 채권 시장과 모기지 금리에 초점을 맞추고 있습니다. 나에게 있어서 핵심은 4.34% 10년 수익률 수준이다. 유가는 세입자를 위한 시스템의 일부 신용 스트레스와 학자금 대출 상환이 다시 시작되면서 폭발할 것으로 예상됩니다. 이는 경제에 대해 계속 주시해야 할 사항입니다.

- SEO 기반 콘텐츠 및 PR 배포. 오늘 증폭하십시오.

- PlatoData.Network 수직 생성 Ai. 자신에게 권한을 부여하십시오. 여기에서 액세스하십시오.

- PlatoAiStream. 웹3 인텔리전스. 지식 증폭. 여기에서 액세스하십시오.

- 플라톤ESG. 자동차 / EV, 탄소, 클린테크, 에너지, 환경, 태양광, 폐기물 관리. 여기에서 액세스하십시오.

- PlatoHealth. 생명 공학 및 임상 시험 인텔리전스. 여기에서 액세스하십시오.

- 차트프라임. ChartPrime으로 트레이딩 게임을 향상시키십시오. 여기에서 액세스하십시오.

- BlockOffsets. 환경 오프셋 소유권 현대화. 여기에서 액세스하십시오.

- 출처: https://www.housingwire.com/articles/did-we-reach-the-peak-for-mortgage-rates-this-year/