무료로 CleanTechnica의 매일 뉴스 업데이트 이메일에. 또는 Google 뉴스에서 팔로우!

세계 최고의 전기 자동차 모델에 대한 자세한 보고서에 이어 이제 EV 판매 측면에서 최고의 자동차 브랜드와 OEM을 살펴보겠습니다.

최고 판매 브랜드

289,000월에도 BYD는 XNUMX대 판매에 힘입어 기록적인 수준을 이어갔다. 테슬라는 예전으로 돌아갔다. 정상적인 자기, 174,000대를 납품했습니다. 이는 14년 같은 기간보다 2022% 높은 수치이다.

상위 3개 은하계 아래에는 SGMW JV가 XNUMX월에 종료되며, 이는 역동적인 듀오(Wuling Mini EV & Bingo)의 새로운 성공에 힘입어 경쟁보다 앞서 종료됩니다.

4위 BMW와 5위 Volkswagen은 모두 각각 50,666대와 47,116대로 올해 최고의 결과를 얻었습니다. 이는 두 독일 브랜드의 XNUMX월 기록적인 결과를 나타내는 지표가 될 수 있습니다.

#6 Li Auto는 계속해서 강세를 보이고 있으며 또 다른 기록적인 달을 맞이하고 있습니다. 8 위 연속해서. Li Auto는 라인업 전반에 걸친 기록적인 결과 덕분에 41,000건이 넘는 등록을 기록했습니다. 스타트업 브랜드의 공급이 여전히 제한되어 있는 상황에서, 이 고급 회사는 가까운 미래에도 계속해서 정기적으로 기록을 경신할 것으로 기대합니다. 특히 중형 L6 SUV와 L5 세단이 내년쯤 출시된다면 더욱 그렇습니다. 아 그리고 리오토 케이크 위에 얹은 체리는 확실해요 초고속 열차 메가MPV… 메가 스펙으로.

그 바로 아래 #8 Changan은 다시 한 번 약 39,000대라는 기록적인 달을 기록했습니다. 조금 귀여워 루민과 Deepal S7 SUV. 또 다른 기록적인 연주자는 #7 Geely였습니다. Panda Mini의 기록적인 점수는 물론 Galaxy L8,473의 7대라는 전반적으로 좋은 결과 덕분에 Geely는 39,000대가 넘는 제품을 납품했습니다!

아직도 Geely에서 브랜드의 갤럭시, Zeekr의 성능은 눈에 띄지 않았습니다. 기록적인 13,124건의 등록으로 인해 상위 20위 안에 들 수는 없었지만, 일단 007이 비밀 요원 땅, 그것은 시간 문제가 될 것입니다.

007의 디자인은 보드카 마티니처럼 후천적인 취향을 갖고 있는 반면 (흔들지 말고 젓지 말고…), 그 사양은 의심의 여지가 없습니다. 살인면허 모델 부문의 모든 것 — Tesla가 포함됩니다. (좋아요, 이제 제임스 본드 비유는 그만하기로 약속합니다…) 기본 버전의 CLTC 범위는 688km(기본 Model 606의 경우 3km)이며 충전 시 500분 만에 15km를 추가할 수 있는 반면, 장거리 버전의 CLTC 범위는 870km(Model 713 AWD의 경우 3km)입니다. 기본 버전은 RMB 209,000(기본 모델 260,000의 경우 3위안)부터 시작됩니다. 새로운 Zeekr 모델은 2024년판 상위 20위 안에 확고하게 자리잡을 것이며 상위 10위권도 가능성에서 제외되지 않을 것으로 기대됩니다.

폭스바겐의 프리미엄 브랜드 아우디가 26,157건의 등록으로 올해 최고 실적을 기록했습니다. 그러나 Three Marys(BMW, Audi, Mercedes) 간의 개인 경주에서 24,000링 브랜드는 여전히 꼴찌이며 선두 BMW보다 훨씬 뒤떨어져 있습니다. BMW는 같은 기간에 4대를 추가로 기록했습니다. 이유? 아우디에는 EV 모델이 8개만 있는데 그 중 Q1 e-트론과 Q3 e-트론만 볼륨 모델로 간주될 수 있지만, BMW는 판매되는 볼륨 모델의 두 배(iX4, iXXNUMX, iXNUMX, iX, 그리고 잊지 마세요)를 보유하고 있습니다. 그만큼 중국 i3). BMW에 아우디 Q4 같은 스타 플레이어가 없더라도 이들 모델의 조합만으로도 아우디를 쉽게 앞지르기에 충분하다. 곧 출시될 아우디 A6 e-트론과 Q6 e-트론이 절실히 필요합니다…

두 가지 큰 놀라움은 #15 XPeng이었습니다. 그것의 연속 2번째 기록 결과, 20,124건의 등록. 회사는 SUV인 중형 G6와 풀사이즈 G9가 빛을 발하는 것을 보았습니다. 갑자기 나타난 것처럼 보이는 AITO는 기록적인 17건의 등록 덕분에 18,863위로 뛰어올랐고, 그 결과의 81%가 M7 모델에서 나온 반면, XXL-SUV M9는 곧 경력을 시작하고 중형차에 대대적인 리프레시를 발표했습니다. M5는 2024년 상반기에 출시될 예정이며, Huwaei가 지원하는 이 EV 브랜드가 크게 성장할 것으로 기대됩니다. 현재 M100,000 모델에 대한 7개의 주문이 입증되었듯이 중국 기술 회사는 AITO를 본질적으로 두 번째 리튬 자동. 이 브랜드가 2024년의 놀라움 중 하나가 될 것으로 기대합니다…

떠오르는 또 다른 OEM은 중국의 EV 선구자 중 하나인 Chery였습니다. QQ 아이스크림 모델의 좋은 결과에 힘입어 브랜드 등록 수는 15,994건으로 20년여 만에 최고치를 기록했습니다. 이는 오랫동안 상위 XNUMX위 안에 들지 못한 채 테이블의 존재감을 제공했습니다. 특히 Chery는 12 위 상위 20위 안에 중국 브랜드가 포함되었습니다.

하지만 이 순위에서 더 흥미로운 이야기 중 일부는 Chery 바로 아래에 있습니다. 21위 Ford는 단 51대만 순위를 잃었지만 여전히 미국에서 가장 잘 팔리는 레거시 브랜드였으며 2위인 Buick을 제치고 끝났습니다. 네, GM이 미국에서 Chevrolet과 Cadillac을 비롯한 최선의 노력을 기울였음에도 불구하고 Buick은 중국 사업장 덕분에 전 세계적으로 유일하게 관련된 GM 브랜드입니다. 앞서 말한 덕분이다. Velite 6 컴팩트 왜건 (미국에서 GM이 상징하는 모든 것과 모순되는 모델), 기록적인 결과이자 최근 중국에서 출시된 뷰익 일렉트라 E5(5,915대 등록)의 좋은 결과입니다. 일렉트라 E5는 미국산 쉐보레 이쿼녹스 EV와 관련된 모델이다. General Motors가 미래의 EV 기반 자동차 시장에서 어떤 관련성을 갖게 된다면 그것은 중국 사업 덕분일 것입니다. 단지 생각을 위한 음식…

마지막으로, Geely와 Zeekr의 기록적인 결과 외에도 언급할 만한 중국 OEM의 또 다른 브랜드가 있습니다. 그만큼 단수 Lynk & Co 브랜드도 14,647건의 등록이라는 기록적인 결과를 기록하며 현재 Geely Group의 성장에 기여했습니다. 그러나 그것에 대해서는 나중에 더 자세히 설명하겠습니다…

YTD 테이블에서, 상위 2개 포지션에 대해서는 보고할 내용이 많지 않습니다. BYD는 Tesla보다 훨씬 앞서 있으며 둘 다 자신만의 은하계에 있습니다. 두 사람이 함께 만든 책임은 다음과 같습니다. XNUMX/XNUMX 이상 글로벌 플러그인 차량 시장의

실제로 자체 리그에 있는 이 두 가지보다 훨씬 아래에 NTNB(테슬라가 아니라, BYD가 아님) 리더십. 3월의 올해 최고 점수와 기대 이하의 GAC Aion 결과 덕분에 BMW는 다시 2023위로 돌아섰고 이제 2016년 제조업체 경주에서 동메달을 차지할 유력 후보가 되었습니다. 이는 XNUMX년 동메달 이후 바이에른의 두 번째 포디엄 참가가 될 것입니다.

그러나 BMW와 300위 GAC Aion을 분리하는 단 4대만 있으면 어떤 일이든 일어날 수 있으며 중국 브랜드는 여전히 첫 포디엄 진출을 축하할 수 있습니다. XNUMX월에 독일 제품을 이기기만 하면 됩니다…

7월로 돌아가서, 테이블의 전반부는 이야기할 것이 많지 않습니다. 주요 관심 지점은 Mercedes가 Li Auto의 상승으로 인해 XNUMX월에 압박을 받을 수 있는 XNUMX위 지점입니다. 중국 스타트업은 매달 기록을 경신하고 있기 때문에 연말에는 독일 기업을 능가할 수도 있습니다.

나머지 순위 변동은 독일에서도 발생했는데, 아우디가 한국 현대차와 기아차를 모두 제치고 13위를 차지했습니다. 이는 현대·기아차에 대한 일종의 경고이기도 하다. 좋은 EV를 보유하는 것 외에도 경쟁력 있는 가격으로 대규모로 생산해야 합니다. 그렇지 않으면 누군가가 당신의 케이크를 훔칠 것입니다.

17월에는 그다지 많은 변화가 없었지만, 올해의 마지막 달에는 특히 #18 NIO가 Toyota를 능가하기 직전인 아래에서 더 많은 변동이 있을 것입니다. 일본 제품도 #19 Ford를 능가할 가능성이 있습니다. 순위표의 마지막 두 위치에도 변화가 있어야 합니다. 20위 Jeep과 21위 Peugeot는 현재 127,245대로 15위를 달리고 있는 Leap Motor로 추월될 수 있습니다. 이는 프랑스 브랜드에 불과 XNUMX대 뒤처진 수치입니다. 흥미롭게도 Leap Motor는 최근 Stellantis, Jeep 및 Peugeot와 파트너십을 맺었습니다. 모선. 흥미로운 우연의 일치죠?

또한 #22 XPeng을 경주 참여에서 제외할 수 없습니다. 5,000위 푸조보다 20대 뒤쳐져 있음에도 불구하고 상승세를 보이고 있다. 스타트업 브랜드는 마지막 순간에 놀라움을 선사할 수도 있습니다.

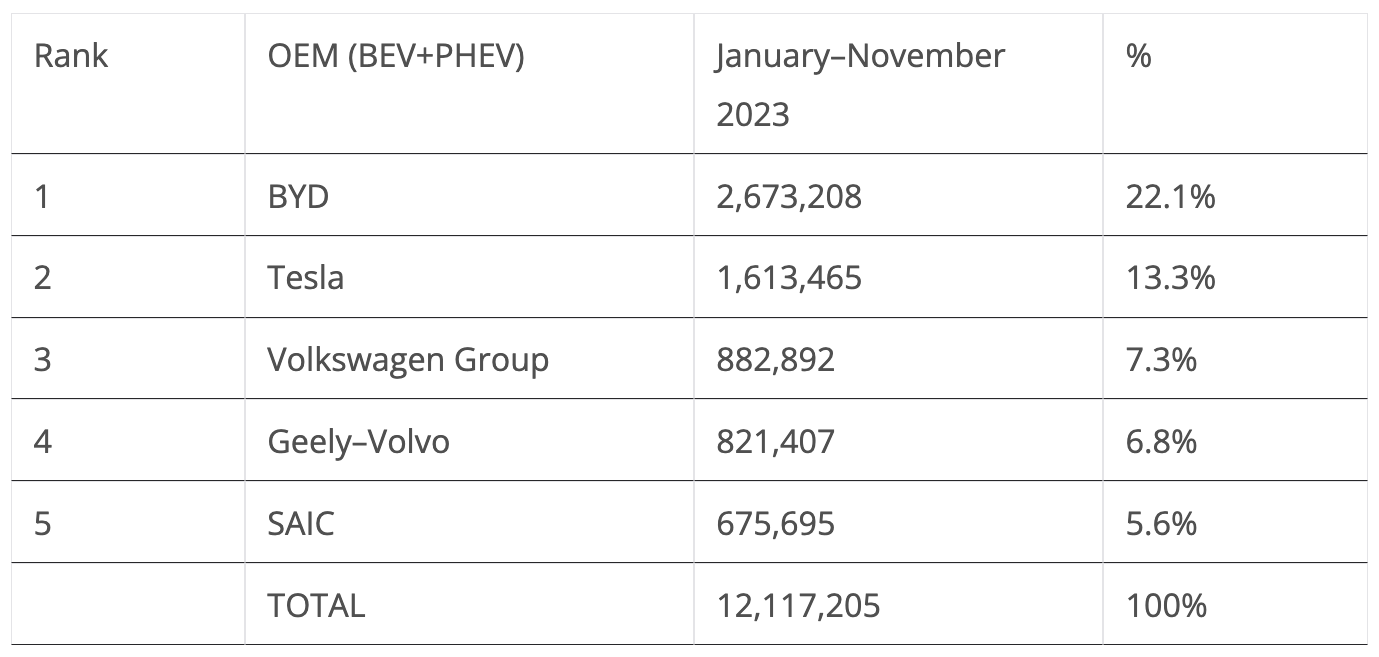

OEM별 등록 살펴보기선두 BYD는 22.1%의 점유율로 안정적인 반면, Tesla는 0.q% 하락한 13.3%의 점유율을 기록했습니다.

3위는 Volkswagen Group(7.3%)이 차지했으며, 이는 상승세를 보이고 있는 4위 Geely-Volvo(6.8%에서 증가한 6.7%)보다 앞서 좋은 거리를 유지하고 있습니다. 중국 OEM은 Geely에서 시작하여 Lynk & Co를 거쳐 Zeekr에 이르기까지 여러 브랜드에서 뛰어난 성과를 거두며 이익을 얻었습니다.

2023년 말이 너무 가까워 중국 대기업의 압력 3위인 폭스바겐 그룹을 볼 수 없지만, 2024년 경주에서는 NTNB 타이틀 경쟁에서 이 둘 사이의 흥미로운 결투를 볼 수 있을 것입니다.

5위 SAIC(5.6%, 5.5월 6%에서 상승)의 경우 주가 하락이 멈추고 반전되는 모습입니다. 0.1위를 안정적으로 유지하고 있지만 점유율이 4.3% 하락한 XNUMX%를 기록한 Stellantis의 경우는 그렇지 않았습니다.

다국적 대기업 아래에서는 상황이 더 흥미롭다. 7위 BMW 그룹(점유율 4.1%)은 순위를 유지하며 8위 GAC(3.9%, 0.1% 감소)와 9위 현대기아차(3.8%, 3.9% 감소)를 제치고 우위를 점하기도 했습니다.

3.7년 전 순위를 보면 상위 0.3개 브랜드 모두 BYD의 경우 0.7%, 테슬라의 경우 XNUMX%로 점유율이 상승한 것을 알 수 있다. 또 다른 수혜자는 Geely–Volvo로, 그 과정에서 XNUMX%의 점유율을 추가했습니다.

패자 측에서는 폭스바겐의 점유율이 전년 동기 대비 0.7% 하락했고, SAIC의 점유율은 1.8년 전 7.4%에서 현재 5.6%로 XNUMX포인트 하락했습니다.

이번 분기 2월(3월) YTD 점유율을 0.7분기 6.1월(6.8월)과 비교하면 지난 1.1개월간 주요 승자는 Geely로, 점유율은 14.4%에서 13.3% 상승했습니다. 현재 XNUMX%로 가장 큰 하락세를 보인 Tesla는 XNUMX월 XNUMX%에서 현재 XNUMX%로 XNUMX% 하락했습니다.

BEV만 봐도, Tesla는 19.2월의 19.3%에서 하락한 16.5%로 선두를 유지했습니다. 미국 자동차 제조업체는 올해 상반기에 미국 자동차 제조업체가 상당한 선두를 차지한 덕분에 여전히 BYD(16.3%에서 증가한 XNUMX%)보다 여유로운 선두를 유지하고 있습니다.

하지만 내년에는…별로 문제가 되지 않습니다. if, 하지만 더 많은 언제. 중국 시장에서는 확실히 BYD의 판매를 둔화시킬 새해 축제가 있을 것이기 때문에 1분기에는 그런 일이 일어날 것이라고 예상하지 않습니다. 그러나 2분기는 아마도 BEV 경쟁에서 BYD가 Tesla를 능가하는 변곡점을 신호할 것입니다. (편집자 주 : BYD, 4분기 BEV 판매량에서 테슬라 추월, 하지만 해당 분기에만 해당됩니다. Tesla는 1개월 동안 12위로 올해를 마감했습니다. 여기에서 Jose의 의견은 아마도 YTD 순위의 리더십에 관한 것 같습니다.)

포디움 마지막 자리에서 Volkswagen Group(7.8%)은 SAIC(7.7%에서 증가)에게 귀중한 자리를 잃었습니다. 레이스 마지막 단계에서 두 사람의 흥미진진한 레이스를 기대해 보세요.

5위에서는 Geely-Volvo가 6.2%에서 현재 6.3%의 점유율로 점유율을 확고히 했고, 6위인 GAC는 5.6월의 5.4%에서 현재 XNUMX%로 점유율을 잃었습니다.

마지막으로 현재 상황과 1.1년 전 상황을 비교해 보면 Tesla의 상승세는 분명하지만(점유율 +3.8%) BYD만큼 인상적이지는 않습니다. 중국 EV 거대 기업은 관련 시장 점유율 1.2%를 얻었습니다. Geely-Volvo의 시장 점유율 확보(+XNUMX%)도 인상적입니다. 특히 훨씬 작은 기반에서 시작했기 때문입니다.

2024는 어떻습니까?

BYD와 Tesla는 비록 완만하긴 하지만 계속해서 성장할 것입니다.

- 중국 브랜드는 이미 중국에서 자연스러운 한계에 도달했으며, 국내 시장에서 그렇게 하는 것보다 수출 시장에서 상당한 양의 물량을 추가하는 것이 더 어렵습니다. 2024년 BYD의 주요 목표는 마진 감소 없이 성장하는 것이라고 생각합니다. 따라서 최근 고급 브랜드에 대한 투자가 이루어지고 있습니다.

- Tesla는 많은 성장 전망 없이 노후화/성숙한 라인업으로 인해 제한을 받습니다. 최근 유일하게 출시된 모델인 사이버트럭(Cybertruck)은 여전히 깊숙이 자리잡고 있습니다. 생산지옥. 100,000년 OEM 판매량에 200,000만~2024만대 정도 추가한다고 해도 이는 회사 전체 판매량의 10%에도 못 미치기 때문에 바늘을 움직이기에는 턱없이 부족하다. 컴팩트 모델이 출시되면 2025년에만 상당한 성장이 이루어질 것입니다.

폭스바겐 그룹과 SAIC는 아마도 서로 긴밀한 관계를 유지하겠지만 더 이상 4위가 아닌 3위 자리를 놓고 경쟁할 가능성이 높습니다. 지금 당장 Geely-Volvo는 막을 수 없을 것 같기 때문입니다. 보유하고 있는 거의 모든 브랜드(Geely의 확장 Galaxy 하위 브랜드, Volvo의 EX30 및 EX90, Zeekr의 007, Lynk & Co의 향후 BEV 모델, Polestar의 3 및 4 등)의 성장 전망을 통해 이 브랜드가 하나가 될 것으로 기대합니다. 2024년 우승자 중 BEV 순위에서 편안한 동메달리스트로 선정되었습니다.

CleanTechnica에 대한 팁이 있나요? 광고하고 싶나요? CleanTech Talk 팟캐스트에 게스트를 추천하고 싶으신가요? 여기에 문의하십시오.

최신 EVObsession 비디오

[포함 된 콘텐츠]

나는 유료화를 좋아하지 않습니다. 당신은 유료화를 좋아하지 않습니다. 페이월을 좋아하는 사람은 누구인가요? CleanTechnica에서는 한동안 제한된 페이월을 구현했지만 항상 잘못된 느낌을 받았고 무엇을 뒤에 두어야 할지 결정하기가 항상 어려웠습니다. 이론적으로 가장 독점적이고 최고의 콘텐츠는 유료화를 통해 제공됩니다. 그런데 읽는 사람이 적어졌어요!! 그래서 우리는 여기 CleanTechnica에서 페이월을 완전히 없애기로 결정했습니다. 하지만…

감사합니다!

광고

CleanTechnica는 제휴사 링크를 사용합니다. 우리의 정책을 확인하세요 여기에서 지금 확인해 보세요..

- SEO 기반 콘텐츠 및 PR 배포. 오늘 증폭하십시오.

- PlatoData.Network 수직 생성 Ai. 자신에게 권한을 부여하십시오. 여기에서 액세스하십시오.

- PlatoAiStream. 웹3 인텔리전스. 지식 증폭. 여기에서 액세스하십시오.

- 플라톤ESG. 탄소, 클린테크, 에너지, 환경, 태양광, 폐기물 관리. 여기에서 액세스하십시오.

- PlatoHealth. 생명 공학 및 임상 시험 인텔리전스. 여기에서 액세스하십시오.

- 출처: https://cleantechnica.com/2024/01/07/top-electric-vehicle-brands-in-the-world-byd-tesla-in-a-different-universe/