강력한 저축 자이자 신뢰할 수있는 고객 임에도 불구하고 여성 시장은 남성의 65 %에 비해 여성의 72 %만이 금융 서비스 혜택을 받고있어 대체로 취약한 상태를 유지하고 있습니다.

이 성별 격차는 핀 테크 플레이어들에게 막대한 기회를 나타내지 만 이들은 의미있는 방식으로 시장에 진출하지 못하고있다. 새로운 연구 여성을위한 금융 연합에 의해.

이는 주로 핀 테크가 시작할 때 투자자의 관심을 끌기 위해 가능한 한 빨리 사용자 기반을 늘리는 데 초점을 맞추는 경향이 있기 때문입니다.

그 이유는 남성이 초기 기술 채택 자로 인식되기 때문이며, 이러한 회사는 종종 남성에게 제품을 맞춤화하기 시작합니다. 핀 테크가 자금을 충분히 확보 할 즈음에는 이미 자기 강화의 소용돌이에 휩싸이는 중이라고 연구는 밝혔다.

이 보고서는 대부분의 핀 테크에는 핵심 역할에 여성이 부족하여 비즈니스 모델링 및 제품 개발 프로세스에서 무의식적 인 편견이 발생한다고 덧붙였습니다. 168 명의 핀 테크, 30 명의 투자자 및 43 개국의 다른 생태계 주체를 대상으로 한 여성 금융 연합 (Financial Alliance for Women)은 대부분의 핀 테크 제품 및 기술 팀이 여성의 25 % 미만이며 대다수가 남성 전용 창립자를 보유하고 있음을 발견했습니다.

핀 테크는 여전히 남성이 주도하는 부문이지만 여성이 주도하는 핀 테크는 여성이없는 리더보다 더 높은 수익을 창출하는 것으로 나타났습니다.

결과 2020 년 45 월에 발표 된 Fintech Benchmarks Proof-of-Concept에 따르면 XNUMX 개의 핀 테크 표본 중 여성 주도형 기업이 여성 주도형이 아닌 핀 테크 고객 당 매출의 거의 XNUMX 배를 기록했습니다.

젠더 격차는 스타트 업 자금에서도 볼 수 있습니다. 에 따르면 Deloitte의 새로운 연구, 여성에 의해 설립 된 스타트 업은 여전히 다른 기업보다 현금 조달에 더 많은 어려움을 겪고 있습니다.

지난 50 년 동안 여성 창업 스타트 업은 남성에 의한 스타트 업보다 평균 XNUMX % 적은 자본을 조달했는데, 이는 부분적으로 펀딩 결정을 내릴 때 벤처 캐피탈리스트 (VC)의 성별 편견으로 인해 발생할 수있는 불균형이라고 Deloitte는 말합니다.

기회에 대한 동등한 접근이 제공된다면, 여성 핀 테크 기업가들은 자신의 실망 스럽거나 실망스러운 금융 서비스 경험을 바탕으로 솔루션을 만들어보다 성공적인 새로운 아이디어를 내놓을 것이라고 컨설팅 회사는 말합니다.

총체적이고 성 지능적인 고객 가치 제안 개발

여성 시장의 완전한 비즈니스 기회를 활용하기 위해 핀 테크 기업은 성별로 분리 된 데이터의 수집 및 분석에 우선 순위를두고 여성의 요구를 진정으로 충족시키는“성별 지능적인”솔루션을 설계해야한다고 Financial Alliance for Women은 말합니다.

이는 여성과 남성이 금융 서비스에 관심을 갖는 방식의 차이를 이해 한 다음이 데이터와 지식을 사용하여 여성이 장애물을 극복하고 고유 한 삶의 순간을 해결하는 데 도움이되는 고객 가치 제안을 구축하는 것을 의미합니다.

예를 들어, 최근 연구에 따르면 여성은 남성보다 강력한 저축 자이며 더 나은 대출자입니다. 고객 기반이 여성 28 % 이상인 인도의 로보 자문 회사 Scripbox는 여성 고객이 더 체계적인 저축 자 (남성의 85 %에 비해 여성의 80 %가 체계적인 투자 계획에 투자 됨)가 더 많이 절약하는 경향이 있음을 발견했습니다. 여성은 남성의 15 %에 비해 월급의 10 %를 절약했으며 장기 투자 및 투자 유지 (남성의 10 %에 비해 여성의 15 %만이 임기 전에 뮤추얼 펀드에서 탈퇴했습니다).

여성을위한 금융 연합은 또한 핀 테크에게 전체적인 비금융 솔루션을 고객 가치 제안에 통합하고 성별 중립적 인 제품을 구축하거나 인터페이스 디자인 및 색상을 변경하는 것 이상으로 나아가도록 조언합니다.

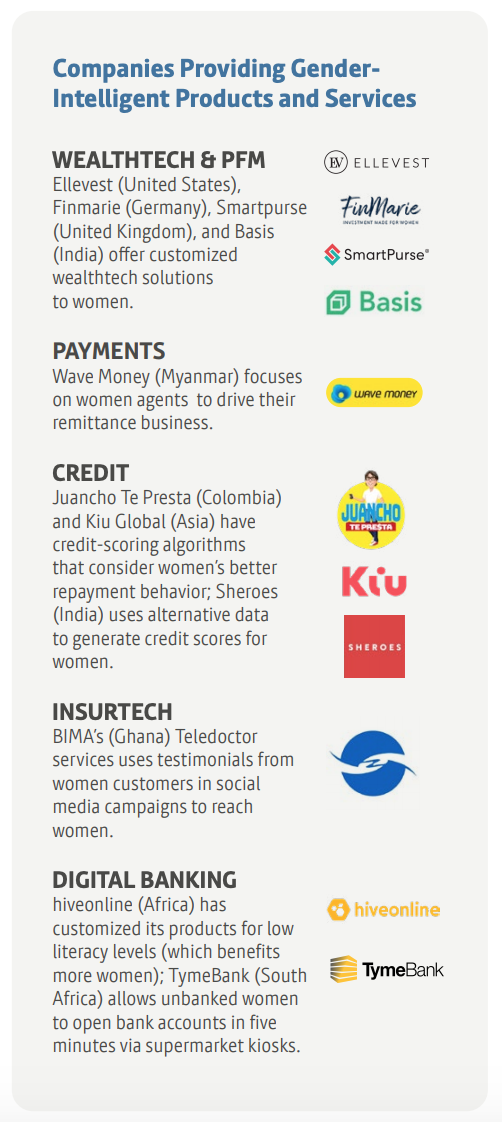

여러 핀 테크 회사가이를 옹호했으며 현재 그 길을 선도하고 있다고 조직은 말합니다. 자산 기술 및 개인 금융 관리 분야에서 Ellevest (미국), Finmarie (독일), Smartpurse (영국) 및 Basis (인도)와 같은 스타트 업은 여성에게 맞춤형 솔루션을 제공합니다. 신용 점수에서 Juancho Te Presta (콜롬비아)와 Kiu Global (홍콩)은 여성의 더 나은 상환 행동을 고려하는 신용 점수 알고리즘을 사용하는 반면 Sheroes (인도)는 대체 데이터를 사용하여 여성의 신용 점수를 생성합니다. 그리고 디지털 뱅킹 분야에서 hiveonline (덴마크)은 아프리카 여성을 대상으로 낮은 문해력 수준에 맞게 제품을 맞춤화했습니다.

젠더 인텔리전트 제품 및 서비스를 제공하는 회사, 핀 테크가 수조 달러의 여성 경제에서 이익을 얻을 수있는 방법, 여성을위한 금융 연합, 2020 년 XNUMX 월

주요 이미지 크레딧 : Unsplash