전기 자동차 채택이 증가하고 리튬 시장의 역학이 변화하는 가운데 미국의 에너지 저장 환경은 빠르게 진화하고 있습니다. 기록적인 설치로 리튬 이온 전지 어레이와 리튬 가격의 눈에 띄는 인하로 인해 해당 부문은 상당한 변화를 겪을 준비가 되어 있습니다.

에너지 저장의 힘 활용

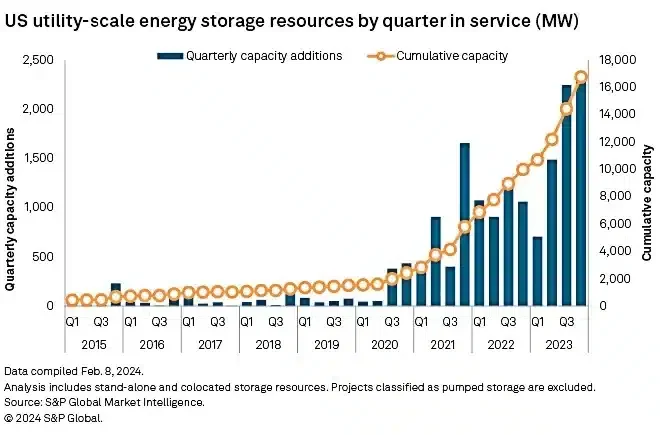

에너지 저장 개발자들은 전례 없는 양의 리튬 이온 배터리 어레이를 미국 전력망에 연결하는 데 앞장서고 있습니다. S&P 글로벌 마켓 인텔리전스(S&P Global Market Intelligence)에 따르면 6.8년 신규 대용량 배터리 용량은 약 2023GW로 59년 대비 2022% 증가했다.

이러한 프로젝트는 주로 120~17시간 동안 전기를 저장하며 재생 가능하거나 화석 연료를 사용하는 발전소와 함께 배치되는 경우가 많습니다. 여기에는 XNUMX개 이상의 설치가 포함되며 캘리포니아, 텍사스 및 남서부 지역이 확장을 주도하고 있습니다. 이를 통해 총 비수력 발전 저장 자원은 약 XNUMXGW에 이릅니다.

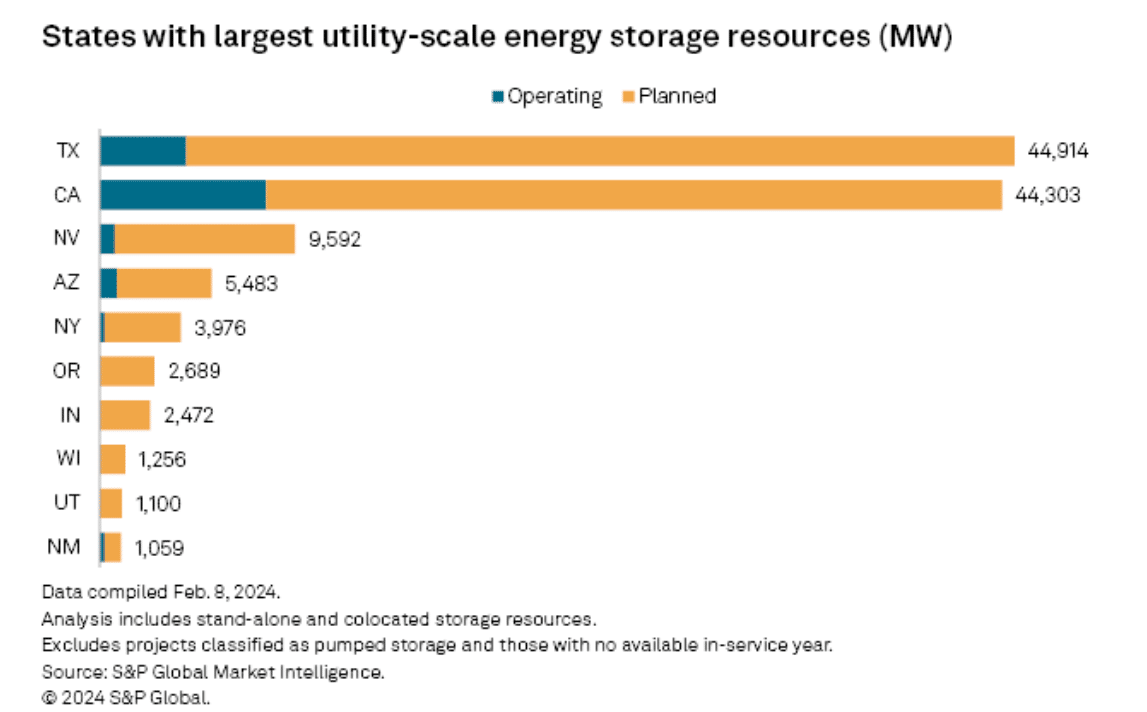

마켓 인텔리전스(Market Intelligence) 데이터에 따르면, 8,179월 4,252일 현재 캘리포니아주가 8MW의 작동 배터리로 선두를 달리고 있으며 텍사스가 858MW로 그 뒤를 잇고 있습니다. 애리조나는 758MW로 232위를 차지하고 있으며 네바다주(XNUMXMW), 뉴욕주(XNUMXMW)가 뒤를 잇고 있습니다. 그만큼 배터리 저장 파이프라인은 오레곤, 인디애나, 위스콘신과 같은 주에서도 확장되고 있으며 이는 남서부 중심의 초점을 넘어서 더 광범위한 성장을 의미합니다.

2024년에는 34GW의 인상적인 대용량 배터리 리소스가 온라인에 제공될 것이며, 10GW 이상이 건설 중입니다. 그러나 개발 일정은 연중 내내 지연되면서 따라잡아야 하는 경우가 많습니다.

S&P Global Commodity Insights는 4.2년에 2024GW의 확고한 프로젝트를 예상하고 있으며, 23년 말까지 총 설치된 배터리 전력 저장 용량이 2025GW에 이를 것으로 예상합니다. 이러한 탄탄한 성장은 에너지 저장의 중추적인 역할을 강조합니다. 지속 가능한 에너지 미래로의 미국의 전환.

기록 경신, 탄력성 구축

프로젝트 지연에도 불구하고 개발자들은 2023년 마지막 2,332개월 동안 기록적인 분기를 달성했습니다. 해당 기간 동안 3MW를 설치하여 전년도 수치의 두 배이고 XNUMX분기 기록을 넘어섰습니다.

가장 큰 완공은 Terra-Gen LLC의 Edwards & Sanborn 남부 캘리포니아에 있는 태양광+저장 단지. 이 프로젝트는 971MW/3,287MWh의 저장 용량과 800MW의 태양광 용량을 자랑합니다. 기타 주목할 만한 완공 사례로는 텍사스에 있는 Plus Power의 300MW/600MWh Rodeo Ranch Battery Storage가 있습니다.

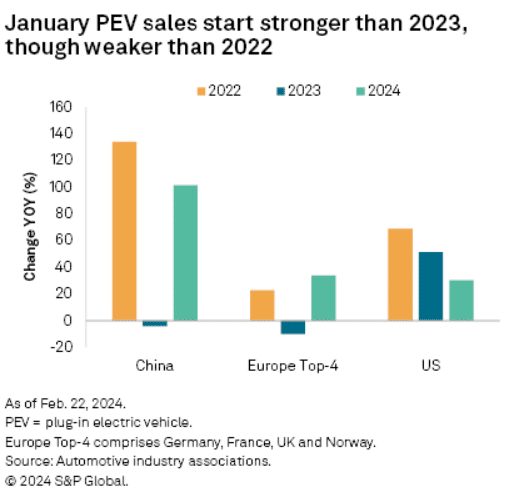

리튬이온 분야의 이러한 성과 배터리 저장 장치 설치 플러그인 전기차(PEV) 시장의 낙관적인 성장과 함께하세요.

4월에는 주요 시장에서 PEV 판매가 급증했습니다. 중국과 유럽 상위 101.8개 시장은 각각 33.7%와 2022%의 인상적인 연간 성장률을 기록했습니다. 그러나 이러한 성장은 XNUMX년 XNUMX월 수치와 비교하면 미미합니다.

유럽의 정책 입안자들은 재정 문제로 인해 PEV 인센티브를 축소했으며, 독일은 2023년에 예상보다 일찍 보조금을 종료했습니다. 미국에서는 더 엄격한 조달 요건으로 인해 EV 세금 공제 자격을 갖춘 모델이 제한되었습니다. 이는 Ford Mustang Mach E와 특정 버전의 베스트 셀러 모델에 부정적인 영향을 미쳤습니다. 테슬라 3 모델.

보조금 삭감에 대응해 자동차 제조사들이 보조금 비용을 스스로 부담하고 있다. 폭스바겐 AG는 2024년 말까지 독일 내 모든 보조금을 지급하고 있으며, 스텔란티스 NV는 1년 2024분기에 보조금을 축소할 예정이다. 자동차 제조업체들도 소비자 욕구 감소 속에서 수요를 자극하기 위해 PEV 가격을 인하하고 있다. Tesla Inc.와 Ford Motor Co.는 중국, 유럽 및 미국에서 가격 인하를 시행했습니다.

변화에 대한 책임: 리튬 시장의 도전과 기회

금속 가격 하락에 따른 배터리 비용 절감이 가격 인하를 촉진했다. 리튬-인산철 셀 생산 비용은 30년에 약 2023% 감소했으며, 20년에는 추가로 2024% 감소할 것으로 예상됩니다.

이러한 환경으로 인해 특히 중국에서 경쟁이 심화되어 PEV 제조업체가 공격적으로 시장 점유율을 놓고 경쟁하게 되었습니다. 중국승용자동차협회(China Passenger Car Association)가 지적한 것처럼 2024년은 신에너지 자동차 회사에게 중추적인 해이며 앞으로 치열한 경쟁이 예고됩니다.

리튬 가격이 지속적으로 하락함에 따라 리튬 광산 운영이 강화되었습니다. 이는 특히 램프업 단계에서 주니어 광부가 주도하는 경암 광산에 영향을 미칩니다. 이러한 프로젝트는 초기 자본을 조달하고 현금 흐름을 유지해야 하기 때문에 상당한 압력에 직면해 있으며, 고비용 벤처를 위한 여지가 거의 없습니다.

Core Lithium은 호주 노던 테리토리의 Finniss에서 노천 채굴을 중단했으며 Liontown은 서호주 Kathleen Valley의 확장 계획을 연기했습니다.

한편, Sayona Mining은 퀘벡의 북미 리튬 프로젝트를 재평가하고 있습니다. 하지만 캐나다 주니어 리튬 회사, Li-FT 파워 (LIFT: LIFFF)는 북미 리튬 수요를 충족시키기 위해 열심히 노력하고 있습니다.

Li-FT는 기존 리튬 지역을 대상으로 캐나다 내 경암 리튬 페그마타이트 프로젝트를 통합하고 발전시키는 데 특화되어 있습니다. 이 회사는 전국적으로 최고 수준의 리튬 자산의 탐사 및 개발을 발전시키는 데 전념하고 있습니다.

제한된 거래 활동과 탄산리튬 가격 안정에도 불구하고 수요와 가격에 대한 약세 심리는 지속되고 있습니다. 중국의 레피돌라이트 광산의 추가 감축에 대한 추측으로 호주 광산이 활성화되었습니다. 주식. 이는 또한 광저우 선물거래소의 주요 탄산리튬 계약 가격에도 적용됩니다.

미국 전력망이 지속 가능성을 향해 발전함에 따라 에너지 저장 장치 설치의 급증은 변혁의 단계를 나타냅니다. 기록적인 배터리 설치와 리튬 가격 하락으로 인해 환경은 혁신과 성장을 위한 환경이 무르익었습니다.

- SEO 기반 콘텐츠 및 PR 배포. 오늘 증폭하십시오.

- PlatoData.Network 수직 생성 Ai. 자신에게 권한을 부여하십시오. 여기에서 액세스하십시오.

- PlatoAiStream. 웹3 인텔리전스. 지식 증폭. 여기에서 액세스하십시오.

- 플라톤ESG. 탄소, 클린테크, 에너지, 환경, 태양광, 폐기물 관리. 여기에서 액세스하십시오.

- PlatoHealth. 생명 공학 및 임상 시험 인텔리전스. 여기에서 액세스하십시오.

- 출처: https://carboncredits.com/us-energy-storage-rises-59-amidst-the-era-of-evs-and-lithium/