글로벌 추세에 맞춰 동남아시아 기술 투자는 금리 인상, 높은 인플레이션 및 공급망 중단의 영향으로 2023년에 상당한 감소를 기록했습니다. 주목할만한 하락세에도 불구하고 핀테크는 투자자들로부터 계속해서 관심을 끌었으며 특히 디지털 대출이 증가세를 보였습니다.

에서 발표한 새로운 보고서 센토벤처스, 기술 스타트업에 중점을 둔 싱가포르 기반 벤처 캐피털(VC) 회사입니다. 트랙스시장 정보 플랫폼인 에서는 동남아시아 기술 투자 환경 현황을 살펴보고 시장에서 관찰된 동향을 공유합니다. 보고서에 설명된 주요 추세 중 기업들은 기술 투자 규모의 상당한 감소, 가치 평가 조정 및 초기 단계의 스타트업으로의 전환을 지적하고 있습니다. 보고서는 또한 2023년에 소비자 대출이 VC 투자에서 선호되는 영역으로 떠오르면서 동남아시아 기술 투자 환경에서 핀테크의 지속적인 지배력을 강조합니다.

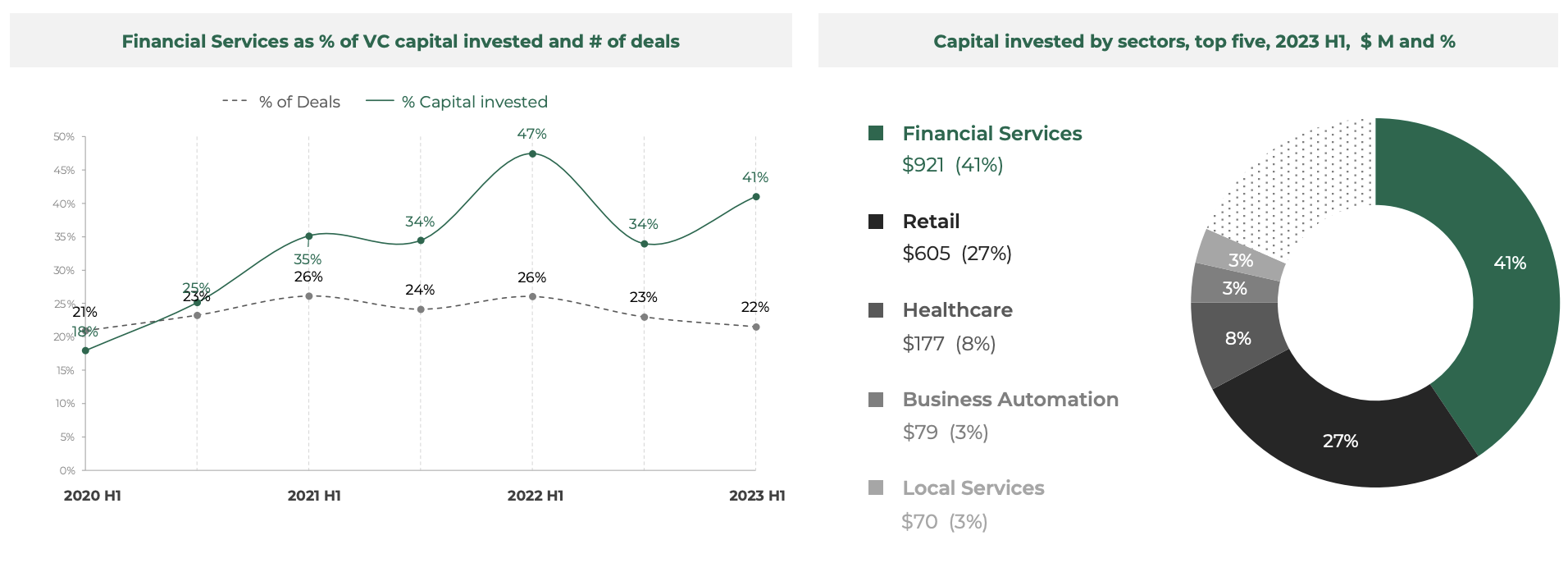

핀테크가 가장 큰 비중을 차지

1년 상반기에는 디지털 금융 서비스가 동남아시아에서 스타트업 투자를 계속 주도했으며 해당 분야 기업은 총 2023억 921만 달러를 확보했습니다. 이 수치는 전체 동남아시아 기술 자금 조달 규모의 41%에 해당하며 소매(미화 605억 177만 달러), 의료(미화 79억 XNUMX만 달러) 및 비즈니스 자동화(미화 XNUMX만 달러)를 앞지르는 핀테크를 해당 기간 동안 투자자들이 가장 중점을 두는 영역으로 만들었습니다.

이는 디지털 금융 서비스가 지속적으로 동남아시아 기술 거래의 35분의 50을 차지하고 투자 자본의 XNUMX~XNUMX%를 차지하는 오랜 추세를 따른 것입니다.

투자된 VC 자본의 % 및 거래 건수로 나타낸 금융 서비스 점유율, 출처: 2023년 상반기 동남아시아 기술 투자, Cento Ventures, 1년 2023월

핀테크 부문의 역동성은 지역 결제 인프라와 유리한 규제에 대한 신속한 업데이트, 그리고 "슈퍼앱" 모델에서 벗어나 금융 서비스 개시 및 유통을 선호하는 업계 플레이어의 초점 전환에 힘입어 발생합니다. , Cento Ventures는 말합니다.

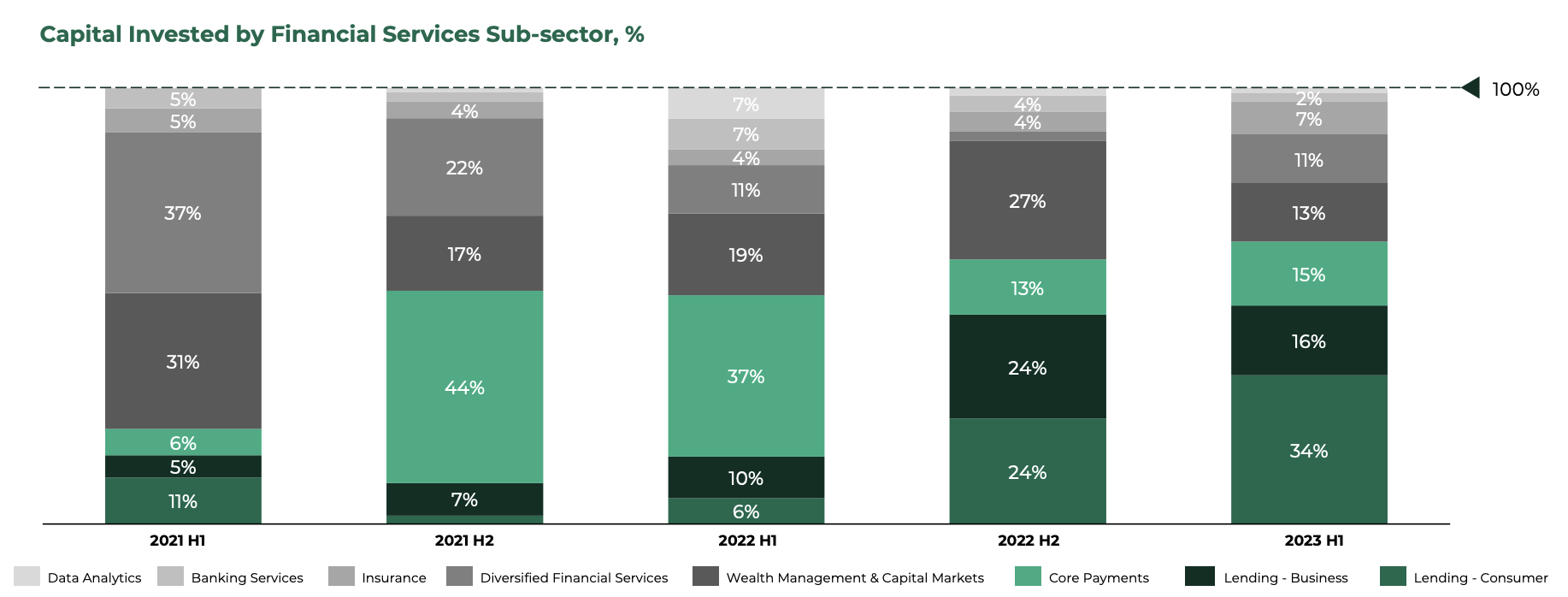

대출 부문이 주도하고 Wealthtech가 타격을 입음

소비자 대출은 1년 상반기에 가장 선호되는 핀테크 부문이었으며, 이 부문의 스타트업은 해당 기간 동안 핀테크 부문에서 조달한 모든 자금의 2023%를 확보했습니다. 이는 35년 하반기와 2년 상반기의 주요 주제인 핵심 지불금보다 소비자 대출이 주도하기 시작한 2022년 하반기에 시작된 추세를 따른 것입니다.

Cento Ventures에 따르면 이러한 변화는 이자율 상승으로 인해 자본 비용이 상승하여 대출 회사가 부채를 늘리는 데 더 많은 비용이 들고 VC 자금 조달로 전환하게 된 것으로 부분적으로 설명될 수 있습니다. 이러한 추세는 270년 상반기에 각각 확보한 대규모 디지털 대출 스타트업인 Kredivo와 Aspire가 각각 100억 1천만 달러와 2023억 달러 규모의 라운드를 통해 입증되었습니다.

스펙트럼의 반대쪽 끝에서는 자산 관리 부문이 전체 핀테크 자금에서 차지하는 비중이 감소하는 등 상당한 후퇴를 겪고 있음을 데이터가 보여줍니다. 1년 상반기에 동남아시아의 자산 관리 및 자본 시장 스타트업은 이 지역 전체 핀테크 자금의 2023%를 확보했습니다. 이 비율은 해당 부문이 전체 핀테크 자금의 13%를 차지했던 1년 상반기 이후 가장 낮은 수준이다.

Cento Venture에 따르면 이러한 추세의 동인 중 하나는 2022년 디지털 자산 분야의 약세장과 저렴한 신용의 종료로 인해 마진 거래 수요가 감소한 것입니다.

금융 서비스 하위 부문에 투자된 자본, %, 출처: 2023년 상반기 동남아시아 기술 투자, Cento Ventures, 1년 2023월

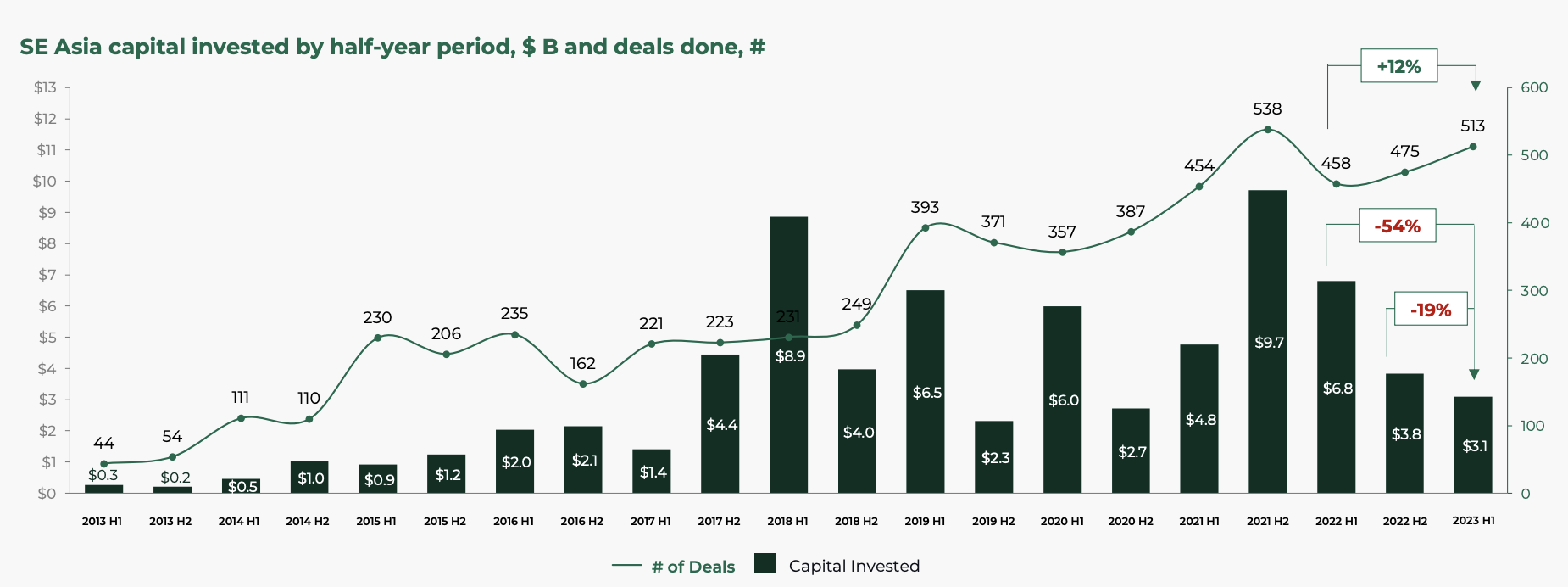

동남아시아 기술 자금이 전년 대비 54% 감소

더 넓은 기술 스타트업 환경을 살펴보면, 이 보고서는 VC 자금 조달이 눈에 띄게 감소했음을 보여줍니다. 1년 상반기에 동남아시아의 기술 투자 규모는 전년 동기 대비 2023% 감소해 해당 기간 동안 미화 54억 달러에 달했습니다.

이 수치는 2017년 이후 가장 낮은 상반기 투자 규모를 나타내며 거래 환경이 코로나19 이전 수준으로 되돌아가고 심지어 유니콘 스타트업 시대 이전의 수준으로 돌아갈 수도 있음을 시사한다고 센토벤처스는 말했다.

이러한 감소는 100년 상반기에 계속된 1억 달러 이상의 메가 라운드 자금 조달 감소에 부분적으로 기인했습니다. 2023년 상반기 메가 라운드 총 자금은 800억 달러에 불과했는데, 이는 1년 상반기의 2023억 달러와는 극명한 대조를 이룹니다. 1년 상반기에는 미화 2021억 달러로 사상 최고치를 기록했습니다.

반년 동안 투자한 동남아시아 자본, US$B 및 거래 완료, #, 출처: Southeast Asia Tech Investment 2023 H1, Cento Ventures, 2023년 XNUMX월

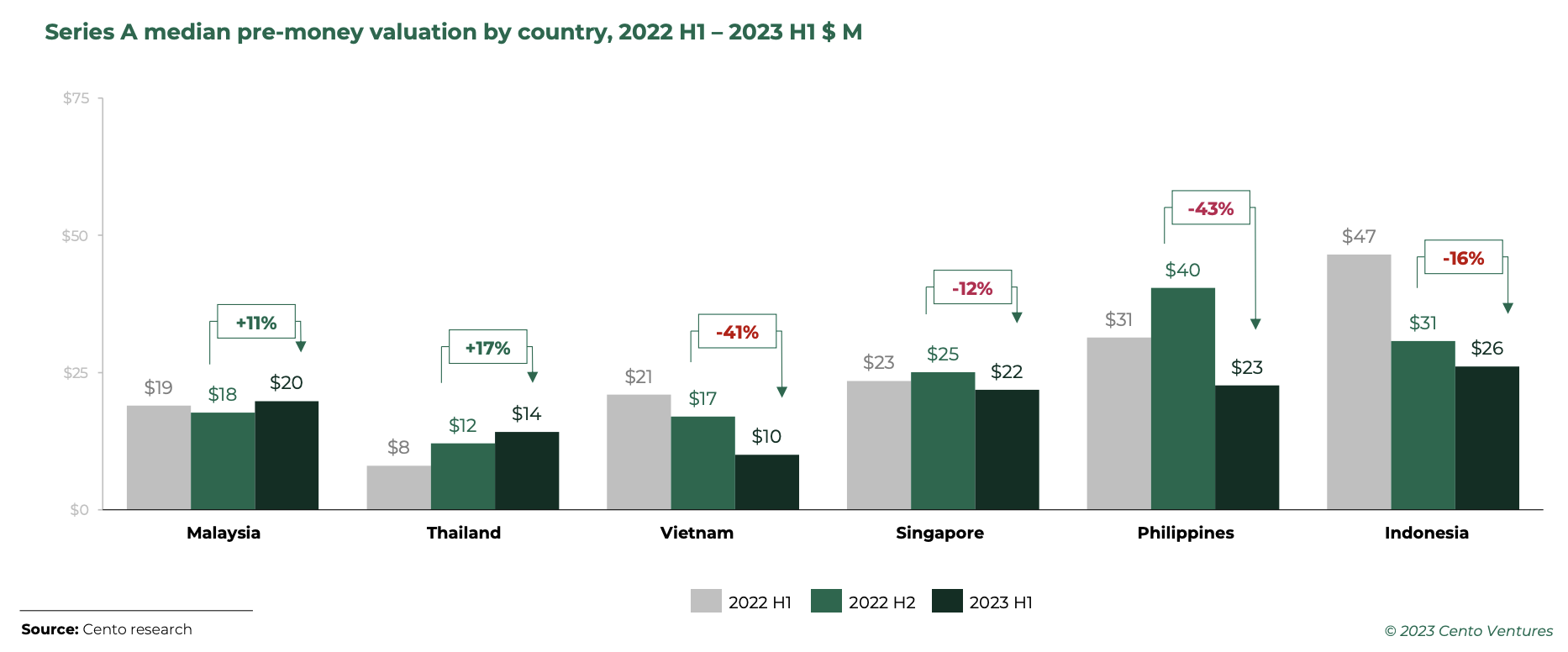

밸류에이션은 계속해서 조정되고 있습니다.

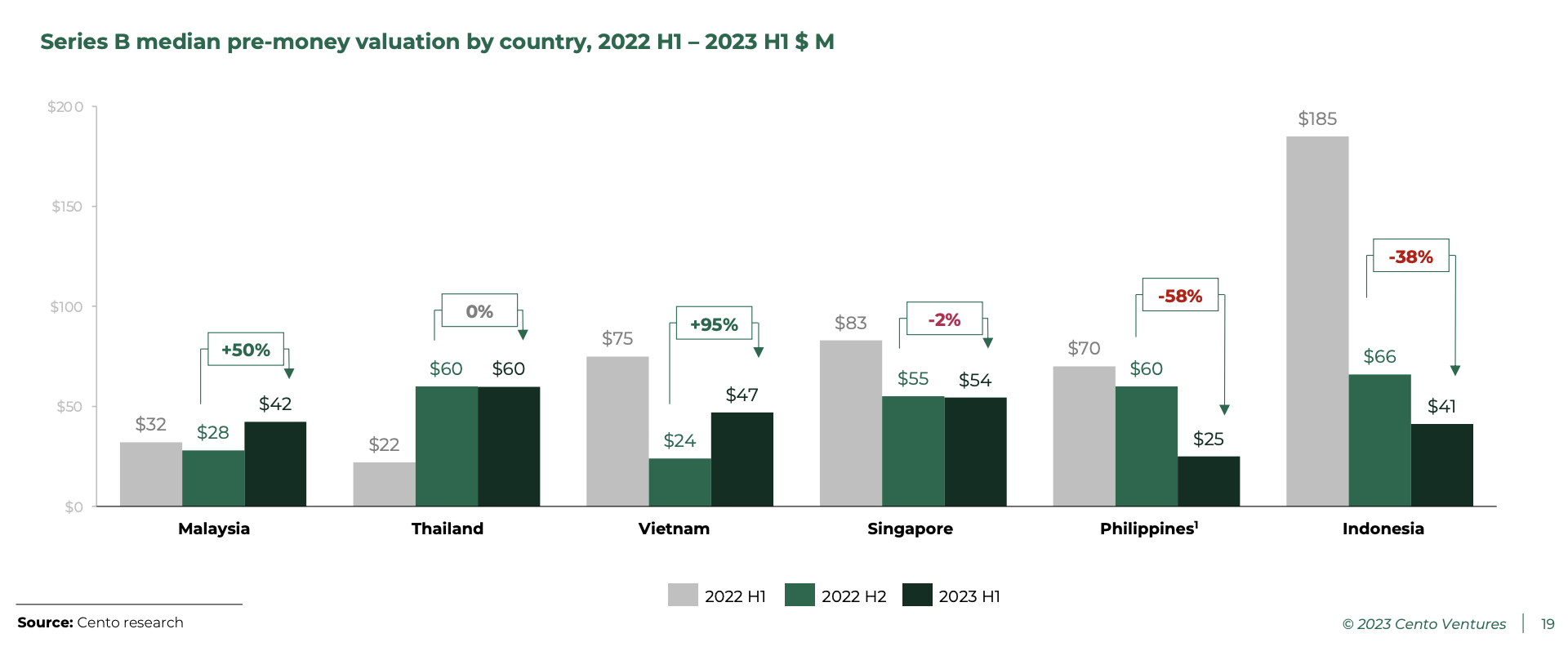

1년 상반기에는 가치 평가가 계속 조정되었으며, 시리즈 B 스타트업이 가장 큰 혼란을 겪었고 인도네시아와 필리핀이 선두를 달리고 있습니다. 반면 말레이시아와 베트남의 시리즈B 스타트업은 가치평가가 각각 2023%, 50% 상승하는 등 크게 상승했다.

보고서에 따르면 인도네시아와 필리핀에서는 시리즈 B 투자자들이 50년 상반기까지 고갈된 후기 단계 라운드(거래당 미화 100천만~2023억 달러)에 특히 민감해졌습니다. 결과적으로 시리즈 A와 B의 밸류에이션이 지역적으로 수렴되기 시작하여 동남아시아의 시장 간 밸류에이션 격차가 크게 줄어들었습니다.

시리즈 A 국가별 투자 전 가치 중간값, 2022년 상반기~1년 상반기 미화 백만 달러, 출처: 2023년 상반기 동남아시아 기술 투자, Cento Ventures, 1년 2023월

시리즈 B 국가별 사전 자금 가치 중간값, 2022년 상반기 – 1년 상반기 미화 백만 달러, 출처: 2023년 상반기 동남아시아 기술 투자, Cento Ventures, 1년 2023월

투자자의 초점이 초기 스타트업으로 옮겨감

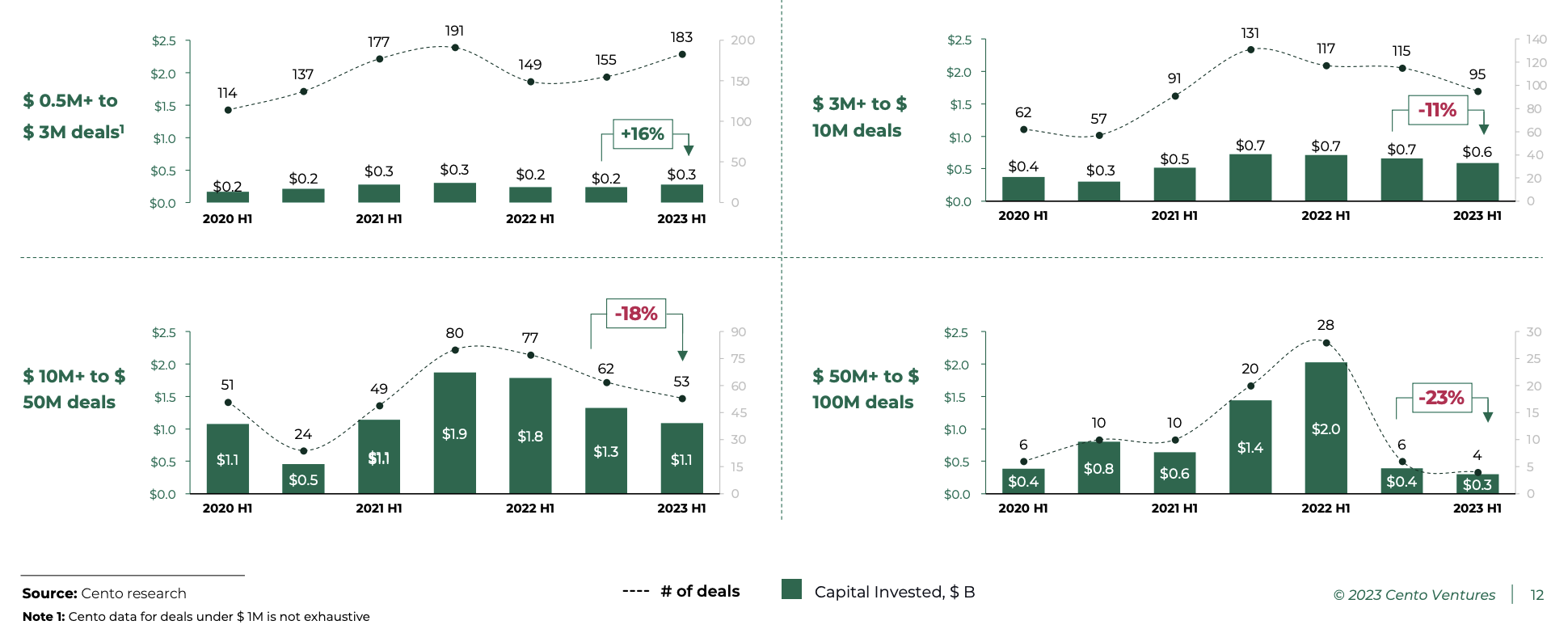

동남아시아가 시장 조정기에 접어들면서 투자자들은 계속해서 초기 단계로 관심을 돌렸습니다. 1년 상반기에는 종자 및 시리즈 A 이전 투자(미화 2023만~500,000만 달러)가 지난 3년간 관찰된 꾸준한 추세에 따라 16% 증가했습니다.

3만~10만 달러 규모의 시리즈 A부터 초기 시리즈 B 라운드는 이전 기간과 거의 같은 속도로 계속 둔화되어 11년 하반기와 2년 상반기 사이에 2022%, 1년 하반기와 2023년 상반기 사이에 각각 18% 감소했습니다.

미화 50천만 달러에서 100억 달러에 달하는 대규모 거래는 상당히 줄어들어 23년 하반기부터 2년 상반기 사이에 2022% 감소를 기록했습니다. 1년 상반기에 이러한 거래의 총 금액은 2023억 달러에 불과했는데, 이는 300년 상반기에 기록된 1억 달러와는 큰 차이가 있습니다. .

거래 규모별 동남아시아 기술 투자, 출처: 2023년 상반기 동남아시아 기술 투자, Cento Ventures, 1년 2023월

Antler, East Ventures, 2023년 가장 적극적 투자자

Tracxn의 데이터에 따르면 Antler, East Ventures 및 500 Global은 지난해 동남아시아 기술계에서 가장 활동적인 21대 투자자로, 17년에는 이 지역에서 10개, 2023개, XNUMX개 투자 거래에 참여하고 싱가포르 결제와 같은 후원 이름을 가졌습니다. 시작 캐시어, 싱가포르 물류 스타트업 로카드, 인도네시아 전자상거래 기술 회사 시르클로.

Seed 단계에서는 East Ventures, Wavemaker Partners, Saison Capital이 상위 3개 투자자였으며, 초기 단계에서는 Seeds, Peak XV Partners, Gobi Partners가 가장 활발하게 투자했습니다. 후기 단계 자금 조달 측면에서 EDBI는 작년에 Engine Biosciences를 포함하여 이 지역에서 두 건의 거래를 통해 거래 건수 기준으로 최고의 투자자였습니다. 27만 달러 규모의 시리즈 A 확장.

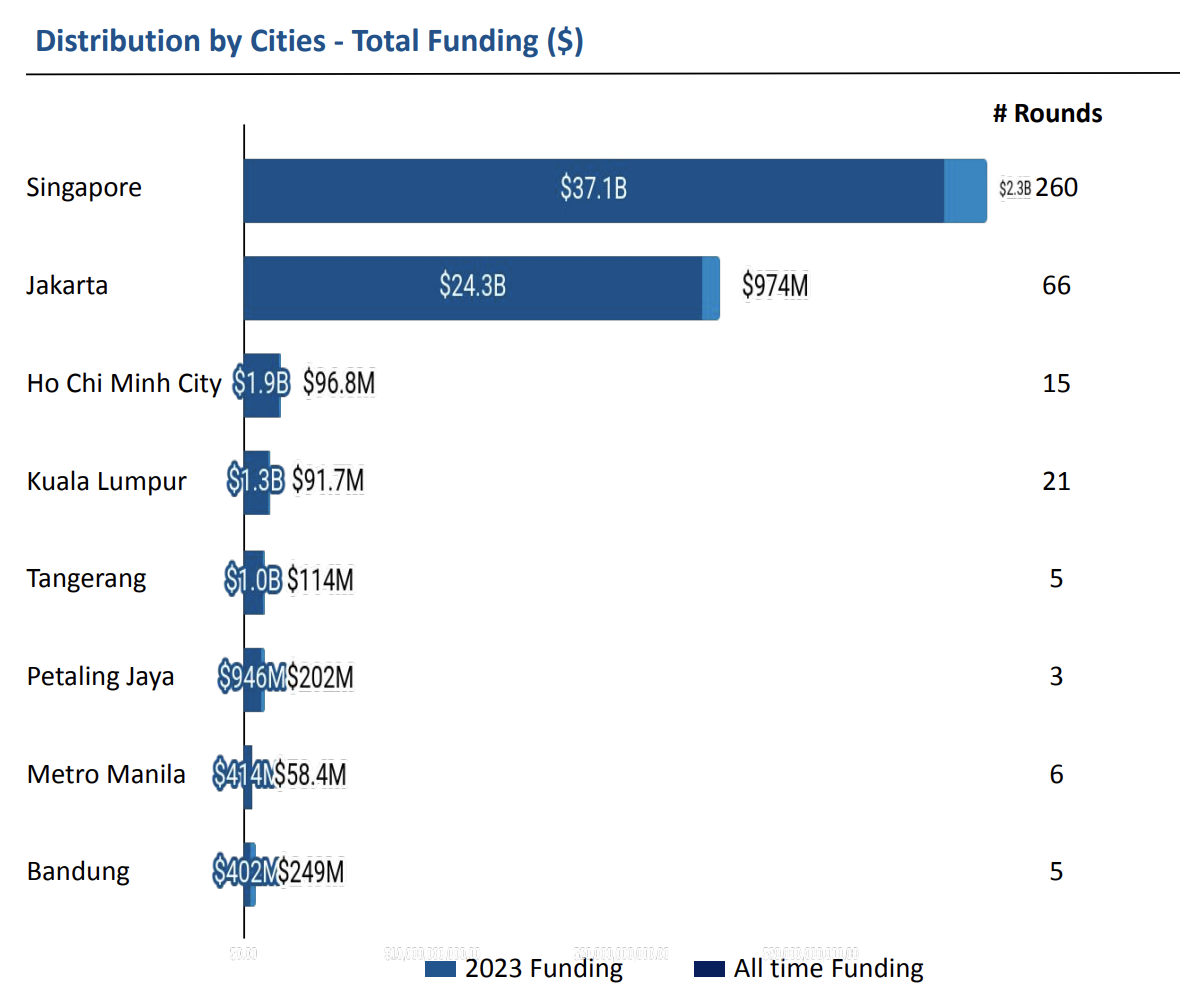

Tracxn의 데이터에 따르면 싱가포르는 2023년에도 계속해서 기술 환경을 장악했으며, 그 해 확보된 모든 기술 자금의 53%를 차지했습니다. 자카르타도 그 뒤를 이어 33년 전체 기술 자금의 2023%를 차지했습니다.

동남아시아 도시의 기술 스타트업 자금 지원, 출처: Geo Annual Report, Southeast Asia Tech – 2023, Tracxn, 2023년 XNUMX월

주요 이미지 크레딧 :에서 수정 Freepik

- SEO 기반 콘텐츠 및 PR 배포. 오늘 증폭하십시오.

- PlatoData.Network 수직 생성 Ai. 자신에게 권한을 부여하십시오. 여기에서 액세스하십시오.

- PlatoAiStream. 웹3 인텔리전스. 지식 증폭. 여기에서 액세스하십시오.

- 플라톤ESG. 탄소, 클린테크, 에너지, 환경, 태양광, 폐기물 관리. 여기에서 액세스하십시오.

- PlatoHealth. 생명 공학 및 임상 시험 인텔리전스. 여기에서 액세스하십시오.

- 출처: https://fintechnews.sg/85423/funding/southeast-asia-fintech-holds-strong-despite-tech-investment-pullback/